_20250924.png)

訪問介護の開業には500〜1,000万円程度の資金が必要だといわれており、金融機関の融資制度を活用することでスムーズに開業準備が進められます。

訪問介護の開業に向けて融資の活用を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

訪問介護の開業資金で融資を受けたいが、どんな融資制度があるのだろうか?」

訪問介護の開業も融資を受けるのも初めてで、何からどのように進めればスムーズか理解したい」

訪問介護の経営実績がなくても審査は通る?確実に融資を受けられる方法を知りたい」

訪問介護の開業に利用できる融資制度は豊富にあるため、どれを選ぶべきか迷う経営者は多いものです。結論、訪問介護の開業で利用できる融資制度は、以下の6つです。

訪問介護の開業で利用できる融資制度6選

- 制度1. 福祉医療機構(WAM)の「福祉貸付制度」

- 制度2. 日本政策金融公庫の「ソーシャルビジネス支援資金」

- 制度3. 日本政策金融公庫の「新規開業・スタートアップ支援資金」

- 制度4. 日本政策金融公庫の「中小企業経営力強化資金」

- 制度5. 各自治体による中小企業向けの「制度融資」

- 制度6. 地方銀行・信用金庫の「信用保証協会付融資」

よりスピーディに資金調達したい方は、以下の方法も検討しましょう。

訪問介護の開業で使える「融資以外の資金調達方法」2選

- 方法1. 介護報酬担保ローン

- 方法2. 介護ファクタリング

上記の中から、自社の財務状況や希望額に合う融資制度・資金調達方法を選ぶことで、資金調達の確率が上がり、余計なコストや手間も抑えつつ開業準備が進められるでしょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの訪問介護の開業融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「訪問介護の開業時に利用できる融資制度」や「融資審査に通過するポイント」等、以下の内容を丁寧に解説します。

融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 訪問介護の開業時に利用できる融資制度・資金調達方法

- 訪問介護の開業に向けて融資を受ける流れ

- 訪問介護の事業者が融資審査に通過するポイント

- 訪問介護の立ち上げに必要な開業資金・要件

- 訪問介護の開業で失敗しやすい原因と成功のコツ

「訪問介護の開業に向けて滞りなく準備を進めたい」「訪問介護の開業にピッタリの融資制度を見つけたい」とお考えの方は、ぜひ本記事を参考にしてください。

訪問介護の開業準備は、物件確保や採用だけでも手一杯なはずです。そこに、不慣れな事業計画書の作成や銀行交渉が重なれば、本業準備にも支障をきたしてしまいます。

恐ろしいのは、たった一度の「融資否決」でも命取りになる点です。準備不足で融資審査に落ちてしまえば、開業が白紙にもなりかねません。

その融資、元金融機関出身の専門家と一緒から支援を受けながら進めてみませんか?

私たち「融資代行プロ」は、融資審査のツボを完全に把握しており、事業計画書の作成から面談対策まで徹底的にサポートします。「融資代行プロ」は着手金は一切不要の「完全成果報酬」なので、リスク「0(ゼロ)」で利用可能です。

まずは以下から無料相談にお申込みください。あなたの事業計画で「いくらなら調達できるか」を一緒に確認してみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「訪問介護の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

訪問介護の開業で利用できる融資制度6選

訪問介護の開業で利用できる融資制度は、以下の6つです。

- 制度1. 福祉医療機構(WAM)の「福祉貸付制度」

- 制度2. 日本政策金融公庫の「ソーシャルビジネス支援資金」

- 制度3. 日本政策金融公庫の「新規開業・スタートアップ支援資金」

- 制度4. 日本政策金融公庫の「中小企業経営力強化資金」

- 制度5. 各自治体による中小企業向けの「制度融資」

- 制度6. 地方銀行・信用金庫の「信用保証協会付融資」

いずれも、審査の柔軟性は高いため、訪問介護の実績や信用がない方でも、融資を受けられる可能性は十分にあります。それぞれ詳しく見ていきましょう。

制度1. 福祉医療機構(WAM)の「福祉貸付制度」

福祉医療機構(WAM)は、福祉の増進や医療の普及などを目的として、対象となる事業所・病院向けに融資や情報提供を行っている独立行政法人です。

福祉医療機構では、訪問介護やデイサービスといった介護事業者の施設整備・経営を支援するために「福祉貸付制度」を実施しています。

「福祉貸付制度」の大きな魅力は、「長期・固定・低利」で融資を受けられることです。毎月の返済負担が少ないため、多額の資金を調達しても、資金繰りに余裕を持たせながら返済できるでしょう。

「福祉貸付制度」の詳細情報は、以下のとおりです。

▼福祉医療機構「福祉貸付制度」の詳細情報1

| 貸付対象施設 | ・訪問介護事業 ・特別養護老人ホーム ・老人デイサービスセンター など |

|---|---|

| 利用対象 | ・社会福祉法人 ・一般社団法人 ・NPO法人 ・営利法人 など |

| 融資限度額 | 下記のうち、いずれか低い額 ・(所要額 − 法的・制度的補助金)×融資率 ・担保評価額×80% |

| 金利 | 固定金利(1.20〜2.20%) ※償還期間が10年を超える場合は「完全固定金利」「10年経過ごとに金利見直し制度」のいずれかを選択 |

| 償還期間 | 最長30年 |

| 担保 | 原則として「融資対象建物」および「その敷地」 |

| 保証人 | 下記のいずれかを選択 ・保証人不要制度(貸付利率に0.05%上乗せ) ・個人保証 |

「福祉貸付制度」の償還期間は最長30年と、他の融資制度に比べて圧倒的に長いスパンのため、余裕のある返済計画を立てられます。

訪問介護をはじめとする介護事業は、人材確保や稼働率の状況によって売上が大きく変動しやすい業種です。金利は1.20~2.20%と低いことから、売上が不安定な時期でも月々のコスト負担を抑えながら借入金を返済できるのは、非常に嬉しいポイントといえるでしょう。

ただし、「福祉貸付制度」を利用する際は、担保として「融資対象建物」や「その敷地」を差し出さなければならない点に注意が必要です。返済が滞ると建物や土地が差し押さえられ、事業を続けるのが難しくなってしまうため、たとえ低金利でも、さまざまなリスクを考慮した上で返済計画を立てましょう。

なお、「福祉医療機構(WAM)の融資のコツや注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度2. 日本政策金融公庫の「ソーシャルビジネス支援資金」

日本政策金融公庫は、中小企業や小規模事業者に向けて幅広い融資や資金調達支援を行っている、100%政府出資の金融機関です。

開業予定など、民間の金融機関での融資が難しい事業者を支援する役割を担っているため、十分な経営実績や信用力がない方でも融資を受けやすく、まとまった資金を調達できる可能性があります。

日本政策金融公庫が実施している、介護事業者向けの融資制度「ソーシャルビジネス支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「ソーシャルビジネス支援資金」の詳細情報2

| 利用対象者 | NPO法人、NPO法人以外で「保育サービス事業」「介護サービス事業」等、「社会的課題の解決を目的とする事業」を営む方 |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.15〜3.50% ・無担保:2.25〜4.00% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

「ソーシャルビジネス支援資金」は、民間の金融機関よりも比較的低金利で資金調達できるのが魅力です。長期間借りても利息負担が重くならないため、売上が安定しない時期でも、資金繰り悪化のリスクを最小限に抑えながら返済を続けられます。

また、融資限度額は7,200万円と高めに設定されていることから、複数の金融機関を利用しなくても、開業に向けて十分な資金調達が見込めるでしょう。

「ソーシャルビジネス支援資金」を含む、「日本政策金融公庫の融資に必要な書類や攻略法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度3. 日本政策金融公庫の「新規開業・スタートアップ支援資金」

訪問介護の開業に向けた資金を調達するのであれば、日本政策金融公庫の「新規開業・スタートアップ支援資金」も利用可能です。

「新規開業・スタートアップ支援資金」では、女性・若者・シニアの方や、過去に廃業歴がある方など、幅広い方の創業をサポートしているため、経験や年齢に関係なく訪問介護の開業に臨めます。

「新規開業・スタートアップ支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報3

| 利用対象者 | ・女性 ・若者 ・シニア ・廃業歴等があり創業に再チャレンジする方 など |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

基本的に「新規開業・スタートアップ支援資金」の金利は、基準利率の1.80〜4.40%ですが、一定の要件に当てはまる場合は特別利率(1.10〜4.00%)が適用されます。

融資額が増えるほど総返済額に大きな差が生じるため、コスト負担を最小限に抑えたい方は、各種要件に該当するかどうかチェックしておきましょう。

融資限度額は「ソーシャルビジネス支援資金」と同様、7,200万円と高めに設定されており、訪問介護の開業に向けてまとまった資金を確保できるのがメリットです。

なお、「新規開業・スタートアップ支援資金の審査に通るコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

制度4. 日本政策金融公庫の「中小企業経営力強化資金」

日本政策金融公庫の「中小企業経営力強化資金」は、認定経営革新等支援機関による指導・助言を受けながら訪問介護の開業を目指す方が利用できる融資制度です。

認定経営革新等支援機関とは、中小企業の経営を支援するために必要な知識・実務経験を一定レベル以上に有している者として、国の認定を受けた支援機関を指します。具体的には、税理士や公認会計士、中小企業診断士、商工会議所、金融機関などです。

「中小企業経営力強化資金」は、7億円を超える融資限度額が設定されているため、「他の介護サービスと組み合わせて運営する」「大規模な人員体制を整える」など、開業にあたって多額の資金を必要としている事業者の方におすすめの融資制度だといえます。

「中小企業経営力強化資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「中小企業経営力強化資金」の詳細情報4

| 資金使途 | 設備資金および運転資金 |

|---|---|

| 融資限度額 | 7億2,000万円 |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間2年以内) ・運転資金:7年以内(うち据置期間2年以内) |

「中小企業経営力強化資金」の金利は、基準利率が適用されるケースが多く、金融公庫の他2つの融資制度に比べて返済負担が重くなりがちです。しかし、他の金融機関より低金利で資金調達できることには変わりないため、多額の資金を調達したい方にとって有力な選択肢といえるでしょう。

ただし、返済期間は他2つの融資制度に比べて、短めに設定されている点に注意しなければなりません。融資限度額が高いからといって無計画に借りると、コスト負担を圧迫させ、事業を続けるのが難しくなってしまう可能性があります。

「中小企業経営力強化資金」を利用する際は、何のために・どれくらいの資金が必要なのかを徹底的に整理し、返済額が毎月の利益を圧迫しないかを確認した上で審査に臨みましょう。

制度5. 各自治体による中小企業向けの「制度融資」

制度融資は、中小企業が事業運営に必要な資金をスムーズに調達できるよう、各自治体が金融機関や信用保証協会と連携して実行する融資です。

一般的に、金融機関の単独融資を受けるのが難しいといわれている開業予定の事業者でも、信用保証協会や自治体の保証・サポートが入ることで、資金調達の成功率を高められます。

金利も1.00〜3.00%と低めに設定されているため、開業後も資金繰りの安定化を図りながら、無理のないペースで返済できるでしょう。

たとえば、大阪府が事業を始める方向けに実施している融資制度「開業・スタートアップ応援資金」の詳細情報は、以下のとおりです。

▼大阪府制度融資「開業・スタートアップ応援資金」の詳細情報5

| 利用資格 | 事業を営んでいない方が ・事業を開始する場合 ・事業開始後5年未満の場合 ※事業開始前または事業開始後2ヶ月未満の場合、創業資金総額の1/10以上の自己資金が必要 |

|---|---|

| 融資限度額 | 3,500万円 |

| 金利 | 1.40%(固定金利) |

| 信用保証料の補助 | 1.00% ※無保証人対応を適用する場合は、0.20%上乗せ |

| 返済期間 | 10年以内 |

制度融資を利用する際は、自治体・金融機関・信用保証協会の審査を受ける必要があり、融資実行までに時間がかかってしまう点がデメリットです。申込みから入金までに1〜2ヶ月程度かかるといわれているため、まずは開業に間に合うかどうかを確認してから、融資の準備を進めましょう。

また、制度融資は信用保証協会が保証人となって融資を受ける仕組みのため、金融機関の利息に加えて「信用保証料」を信用保証協会に支払わなければなりません。

しかし、自治体によっては信用保証料の「一部」または「全額」を補助する体制が整っており、毎月の返済負担を大幅に軽減できる可能性があります。

自治体の補助制度がなかったとしても、金利や信用保証料率は比較的低く設定されているため、訪問介護のサービス開始後も資金繰りの安定化を図りやすいでしょう。

なお、「制度融資に申込む流れ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

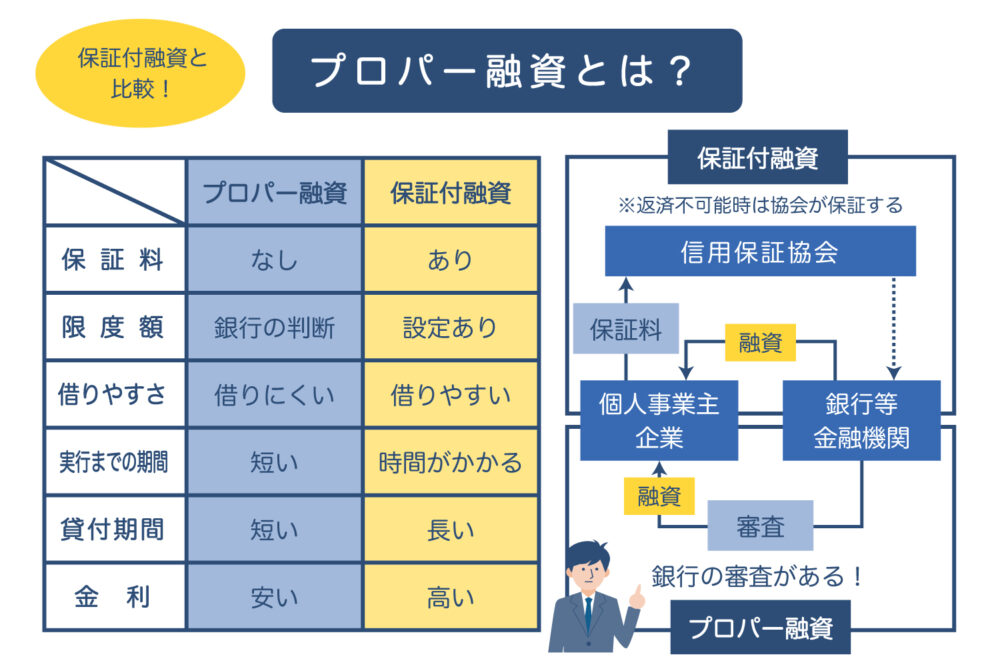

制度6. 地方銀行・信用金庫の「信用保証協会付融資」

信用保証協会を保証人とする融資制度としては、地方銀行や信用金庫で利用できる「信用保証協会付融資」もおすすめです。

銀行や信用金庫が直接融資を実行する「プロパー融資」と異なり、信用保証協会が保証人となることで貸し倒れリスクを減らせるため、創業期の事業者でも審査に通りやすくなります。

「プロパー融資」と「保証協会付き融資」の違いについては、以下の図解のとおりです。

「信用保証協会付融資」を受ける際は、地元の中小企業に丁寧な対応をしてくれる「地方銀行」や「信用金庫」を利用することで、さらに成功率を高められるでしょう。

地方銀行や信用金庫における「信用保証協会付融資」の詳細情報を、以下にまとめました。

▼「信用保証協会付融資」の詳細情報

| 融資限度額 | 2億8,000万円 |

|---|---|

| 金利 | ・地方銀行:1.00〜2.00%程度 ・信用金庫:2.00〜5.00%前後 |

| 保証料率 | 0.50〜2.20%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | ・設備資金:10年以内 ・運転資金:7年以内 |

「信用保証協会付融資」の限度額は他の融資制度に比べて比較的高く、訪問介護の開業に必要な資金を十分に調達できる可能性があります。

金利は信用金庫の方が高めに設定されているため、月々の返済コストを抑えたい方は、地方銀行での信用保証協会付融資を前向きに検討しましょう。

とはいえ、地域の活性化を目的に事業を行っている信用金庫は、地元企業を支援するために手厚いサポート体制を整えている点が大きな魅力です。

「金融機関と長期的な信頼関係を築きたい」「資金繰りの改善策も一緒に考えてほしい」など、親身な対応を求める方は、信用金庫を選ぶことで安定した経営を続けられる可能性が高まります。

「信用保証協会」「地方銀行」「信用金庫」の融資について、それぞれ詳しく知りたい方は、以下記事もぜひ参考にしてください。

訪問介護の融資は、WAMや日本政策金融公庫、制度融資など選択肢が多岐にわたります。しかし、金利や返済期間、担保の有無など条件は複雑で、自社にとっての「正解」を選び抜くのは至難の業です。

怖いのは、安易な融資制度選びが命取りになることです。

「金利が低いから」と飛びついた結果、審査に時間がかかりすぎて開業に間に合わない、あるいは担保要件を満たせず否決されるなんてケースも珍しくありません。

私たちは「融資代行プロ」、各種の融資制度を熟知しており、あなたの状況で「最も通りやすく、有利な条件」の融資を引き出すご支援ができます。事業計画書の作成から面談対策まで徹底支援して、着手金「¥0」の完全成果報酬です。

まずは以下から無料相談にお申込みください。どの融資制度を使えば、いくら調達できそうか?など、一緒に資金計画から確認していきましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「訪問介護の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

訪問介護の開業時に利用できる融資以外の資金調達方法2選

訪問介護の開業に向けて資金調達する「融資以外」の方法としては、以下の2種類があります。

- 方法1. 介護報酬担保ローン

- 方法2. 介護ファクタリング

どちらも資金調達までのスピードが早く、必要なタイミングで迅速に対応できるのが大きな魅力です。資金調達の幅を広げるためにも、ぜひチェックしてみてください。

方法1. 介護報酬担保ローン

「介護報酬担保ローン」は、国民健康保険団体連合会から受け取る介護報酬を担保に、銀行や消費者金融などから融資を受けるローン商品です。

訪問介護をはじめとする介護事業は、利用者へのサービス提供から介護報酬の入金まで、約2ヶ月のタイムラグが発生します。しかし「介護報酬担保ローン」を利用することで、介護報酬を受け取るまでに必要な運転資金を確保できるため、タイムラグがあっても資金繰りの安定化を図りやすくなるのです。

「介護報酬担保ローン」の詳細情報を、以下にまとめました。

▼「介護報酬担保ローン」の詳細情報

| 借入可能額 | 100万円〜5,000万円 (1〜10億円の融資を実行している会社もある) |

|---|---|

| 金利 | 3.50〜15.00% |

| 審査期間 | 最短2〜3日 |

| 返済期間 | 3〜5年 |

「介護報酬担保ローン」最大の魅力は、最短2〜3日で1,000万円を超えるまとまった資金を調達できることです。資金使途に制限を設けていない会社も多いため、人件費や設備費などの事業資金だけでなく、税金・借入金の支払いなど幅広く利用できます。

審査ハードルも低く、銀行融資を受けるのが難しい方にとっておすすめの資金調達方法といえます。ただし、融資スピードが早く、審査ハードルが低い分、金利が高めに設定されている点に注意が必要です。

「介護報酬担保ローン」を利用する際は、利息の支払いで資金繰りを圧迫させないよう、事前に返済シミュレーションを行うようにしましょう。

方法2. 介護ファクタリング

「介護ファクタリング」は、国民健康保険団体連合会から介護報酬を受け取る権利(介護報酬債権)の一部をファクタリング会社に買い取ってもらうことで、入金日より前に現金化するサービスです。

介護報酬担保ローンのような「融資」とは異なる仕組みですが、本来であれば入金までに約2ヶ月かかる介護報酬を最短即日に受け取れるため、日々のさまざまな支払いに素早く対応でき、安定した事業を続けられます。

「介護ファクタリング」の詳細情報は、以下のとおりです。

▼「介護ファクタリング」の詳細情報

| 買取可能額 | 介護報酬(上限なし)の8割程度 |

|---|---|

| 手数料 | 1.00%前後 |

| 審査期間 | 最短即日〜5営業日程度 |

| 返済期間 | 介護報酬の入金日まで |

「介護ファクタリング」は、圧倒的な入金スピードが大きなメリットであるものの、手数料が差し引かれることで、実際に受け取れる介護報酬が満額より少なくなってしまう点に注意しなければなりません。

しかし、「介護ファクタリング」の手数料は通常のファクタリング(10.00〜20.00%)より低めに設定されています。これは、「介護ファクタリング」の売掛先が公的機関の「国民健康保険団体連合会」であり、売掛金の未回収リスクが低いためです。

余計なコスト負担を抑えながら運転資金をスピーディに確保できるのは、突発的な支払いが多い訪問介護の事業者にとって非常に嬉しいポイントといえるでしょう。

ただし、「介護ファクタリング」の利用期間中に資金繰りを改善しなければ、介護報酬を満額受け取れないまま長期的に使い続けることになり、かえって資金繰りが悪化する可能性もあります。

自転車操業に陥ってしまうリスクを避けるためにも、利用の際はあくまで一時的な資金繰り対策として、利用期間を決めておくことが大切です。

【2025年最新】訪問介護の立ち上げにおすすめの補助金・助成金

融資とは異なる制度ですが、訪問介護の開業に向けて資金調達する際は、中小企業などの事業支援を目的に国や自治体から支給される「補助金・助成金」も活用できます。

どちらも返済義務が発生しないため、月々のコスト負担が大幅に軽減され、開業後の資金繰りも安定しやすくなるでしょう。

なお、補助金と助成金には、「支給額」や「審査難易度」など異なる点が多々あります。「補助金・助成金」の主な違いを、以下の表にまとめました。

▼「補助金・助成金」の違い

| 補助金 | 助成金 | |

|---|---|---|

| 管轄 | 経済産業省 | 厚生労働省 |

| 支給額 | 数十万円〜数千万円 (1億円以上もあり) | 数万円〜数百万円 |

| 審査難易度 | 3〜5割程度の採択率 | ほぼ100%の確率で受給 |

| 支給時期 | 申請から数ヶ月〜1年以上後 | 申請から数ヶ月〜1.5年以上後 |

| 公募期間 | 1ヶ月程度 | 通年募集が多い |

補助金は助成金に比べて多額の資金調達が見込めるものの、審査ハードルが高く公募期間も短いのが特徴です。補助金を受給するためには、募集情報を常に情報をチェックし、採点基準に沿ったわかりやすい書類を作成しましょう。

助成金の場合は、対象となる経費が限定されている点に注意が必要です。公募要領の内容をしっかり理解した上での申請手続きが求められます。

また、助成金の支給額は低めに設定されており、開業資金を全て賄うのは難しいため、「開業資金の一部」や「自己資金不足」をカバーする手段として活用しましょう。

「補助金・助成金」のうち、訪問介護の立ち上げにおすすめの制度は以下のとおりです。

▼訪問介護の立ち上げにおすすめの「補助金・助成金」

| 補助金・助成金 | 限度額 |

|---|---|

| 経済産業省「ものづくり・商業・サービス生産性向上促進補助金」6 | 2,500万円 |

| 東京都「創業助成事業」7 | 400万円 |

| 厚生労働省「介護テクノロジー導入支援事業」8 | 260万円 |

| 全国商工会連合会「小規模事業者持続化補助金(創業枠)」9 | 200万円 |

| 各都道府県「地方創生起業支援事業 起業支援金」10 | 200万円 |

なお、補助金や助成金は、原則「後払い」である点に注意しなければなりません。たとえば、総額300万円の車両購入費として「100万円」の助成を受けた場合でも、まずは自社で300万円の支払いを行う必要があります。

そのため、補助金や助成金を活用する際は、立て替える分のお金をどのように調達するのかも合わせて検討しておきましょう。

「補助金・助成金の申請方法」について詳しく知りたい方は、以下記事も必ずチェックしてください。

訪問介護の開業で融資を受ける流れ【4ステップ】

訪問介護の開業に向けて融資を受ける際の流れは、以下のとおりです。

事業計画書などの必要書類を作成する

筆者の経験上、地方銀行や信用金庫の担当者は介護事業にあまり詳しくない人が多いため、誰が読んでも内容を理解できるよう事業計画書を作成しましょう。

金融機関の窓口で融資相談の申込みをする

電話などで事前に予約を取っておくとスムーズです。金融機関は相談の段階でも経営者のことを見ているため、「どのような事業なのか」「なぜその金額が必要なのか」などを簡潔に説明できるよう準備しておきましょう。

必要書類を用意し担当者との面談を行う

担当者との面談では、主に「経営者の資質」「事業に対する熱意」「事業計画・返済計画の詳細」をチェックされます。どのような質問がきても論理的かつ明確に回答し、担当者からアドバイスがあったときは真摯に対応することが大切です。

審査に通過したら融資契約の手続きを進める

融資条件の確認や契約書への署名・捺印などの手続きが終われば、後日、指定の銀行口座に入金されて融資が完了します。

最初のステップで綿密な事業計画を立てておくと、金融機関との面談や書類審査で事業の将来性や返済の見通しが明確に伝わり、「返済能力がある」と判断してもらいやすくなります。

融資の申込み方法や必要書類は金融機関・利用する制度によって異なるため、事前に確認しておきましょう。

訪問介護の事業者が融資審査に通過する4つのポイント

訪問介護の事業者が融資審査に通過するためのポイントは、以下の4つです。

- ポイント1. 融資の目的や希望額を明確にする

- ポイント2. 説得力のある事業計画書を作成する

- ポイント3. 訪問介護に必要な人材を確保しておく

- ポイント4. 融資の専門知識を持つプロに相談する

審査時に提出する書類の精度を上げるのはもちろん、訪問介護の開業準備が整っているとアピールすることで、金融機関からの信頼を得やすくなります。

一つずつ丁寧にチェックし、確実にポイントを押さえて審査に臨みましょう。

ポイント1. 融資の目的や希望額を明確にする

訪問介護の開業に向けて融資審査に臨む際は、「何のために」「いくら」借りたいのかを明確に示すことが重要です。

金融機関の融資審査では、企業に貸したお金が確実に返済されるかを見極めるために、資金使途の具体性や計画性を慎重にチェックします。

明確な根拠もなく「開業資金として1,000万円の融資を受けたい」とだけ伝えても、「計画性がない」「見通しが甘い」と判断され、審査に落ちてしまう可能性が高まるでしょう。

一般的に、介護事業全体の開業資金は約250万円〜2,000万円と幅があり、訪問介護は比較的少額で済む傾向にあります。とはいえ、実際の開業資金は400万円〜700万円程度となっており、月の売上見込みが250万円の場合は、3ヶ月分の750万円+運営資金の合算金額が開業準備資金として必要です。

融資審査で希望額を伝える際は、「自宅訪問用の中古車両購入費として80万円」「事務所の内装工事費として50万円」のように、具体的な資金使途を明示することを意識しましょう。

金額だけでなく「何に使うか」まで説明できると、資金管理や事業運営に対する意識が高いと判断され、信用力のある事業者として前向きに融資を検討してもらいやすくなります。

ポイント2. 説得力のある事業計画書を作成する【融資の専門家の独自目線】

事業目的や内容に矛盾がなく、明確な根拠を示した「説得力のある」事業計画書を作成することも、資金調達を成功させるためには重要です。単にやりたいことを書くのではなく、「具体的なサービス内容」や「数字に裏付けられた収支計画」を盛り込むことで、金融機関に「これなら実現できそう」と判断してもらいやすくなり、融資審査に通過する可能性も高まります。

また、金融機関の担当者は介護業界にあまり詳しくない人が多いため、事業計画書を作成する際は、専門用語などをできるだけ使わず、わかりやすく丁寧な説明を心がけましょう。

訪問介護は特殊な業界であるため、筆者が現場で融資支援をしている経験上、事業計画書には以下のポイントは必ず記載すべきだと考えます。

▼事業計画書を作成するときのポイント

【サービス内容】

自立した日常生活を送るのが難しくなった利用者の自宅を訪問し、食事・排泄・入浴などの支援を提供。利用者は、自宅にいながら介護サービスを受けることができ、家族の介護負担も減らせる

【収益性指標(平均値)】

厚生労働省の「介護事業経営実態調査」11によって明らかになった、訪問介護の経営指標は以下のとおり

事業収入:3,600万円

人件費率:72%

減価償却後収支比率:7.9%

介護保険収入の割合:97%

事業計画を立てる際は、上記の数値から大きくずれないように配慮する

・訪問介護では1回の訪問ごとに介護報酬が発生するため、稼働率を上げるには、介護職員の訪問回数や利用人数を増やすことが重要

→訪問介護における利用者の介護度は比較的高いことから、家族の納得感を得られるような工夫や、移動時間の軽減に向けて訪問ルートを最適化する施策などについて盛り込むと良い

他にも、競合との差別化を図れる「独自の強み」や、事業に対する「経営者の熱意」、明確な根拠に基づく「事業の見通し」などを明記することで、金融機関からの評価が高まります。

事業計画書の作成後は、誰が見ても理解できる内容なのか、売上や経費は競合と比べて無理な金額になっていないかなどをチェックしましょう。訪問介護の開業準備で忙しく、説得力のある事業計画書を作成するのが難しい場合は、プロによる作成代行サービスを利用するのも一つの手です。

「銀行融資で評価が上がる事業計画書の作り方」や「おすすめの事業計画書作成代行サービス」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

ポイント3. 訪問介護に必要な人材を確保しておく

訪問介護の開業に向けて融資を受けるためには、厚生労働省が定める「人員基準」を満たすだけの人材をあらかじめ確保しておくことも大切です。

慢性的な人材不足が課題となっている介護事業において、開業前に必要な人材がいることを証明できると、金融機関に「事業の実現可能性が高い」と判断されやすくなり、融資審査でも有利になります。

特に、現場で介護サービスを提供する「訪問介護員」を確保し、人員基準を満たせば、スムーズに事業を始められる体制が整っていると示せるため、大きなアピールポイントとなるでしょう。

また、開業後の安定的な人員確保に向けた採用計画を示すことも、金融機関に安心感を与えて融資審査の成功率をグッと高める有効な方法です。

ポイント4. 融資の専門知識を持つプロに相談する

専門知識が豊富なプロに相談すると、説得力のある事業計画書を作成でき、資金調達の成功率を高められます。訪問介護の開業で融資を受けるには、介護の知識だけでなく、収益の見込みや事業の将来性について、金融機関に説明できるだけの金融・経営に関する知識も必要です。

しかし、初めて起業する方にとって、開業準備を進めながら事業計画書や資金繰り表を作成し、融資を成功させるのは簡単なことではありません。

そこでおすすめなのが、融資に強い専門家への相談です。融資のプロは、金融機関が審査で重視するポイントや、安定した経営を続けるためのコツを熟知しているため、アドバイスを受けることで万全な対策を進められます。

経営者自身が見落としている課題についても指摘してもらえば、訪問介護の開業後も資金面でゆとりを持ちつつ、安定した事業を続けられるでしょう。

ただし、専門家のサポートを受ける場合は一定のコストがかかります。確実に資金調達を成功させるためにも、まずは複数の会社を比較検討し、コストに見合ったサービスを受けられる会社を見つけましょう。

訪問介護の融資審査は、単なる「資金のお願い」では通りません。

具体的な資金使途、厚労省の指標と乖離しない収支計画、確実な人員配置など、金融機関が納得するロジックが必須です。

現場経験はあっても「銀行融資」に慣れている方は稀でしょう。自己流の計画書で挑み、「見通しが甘い」と判断されてしまえば、開業そのものが頓挫します。

私たち「融資代行プロ」は、金融機関の融資審査のポイントを完全に把握しており、あなたの事業計画を「融資が通る水準」まで引き上げます。着手金「¥0」の完全成果報酬なので、リスクもありません。

まずは以下から無料の融資相談にお申込みください。あなたの計画でいくら調達できるか、一緒に確認するところから始めてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「訪問介護の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

訪問介護の立ち上げに必要な開業資金の費用詳細と内訳

一般的に、訪問介護の立ち上げに必要な開業資金は500〜1,000万円程度です。

訪問介護の立ち上げに必要な費用と、その内訳を以下の表にまとめました。

◆訪問介護の立ち上げに必要な開業資金

| 法人設立費 | 約10〜30万円 |

|---|---|

| 指定申請費 | 約3万円 |

| 人件費 | 約80〜190万円 |

| 事務所の賃貸・改修費用 | 約20〜60万円 |

| 設備・備品費 | 約30〜50万円 |

| 車両購入費 | 約100〜300万円 |

| 広告宣伝費 | 約20〜30万円 |

| 約3ヶ月分の運転資金 | 約200〜380万円 |

| 合計 | 約460〜1,030万円 |

以下で、さらに詳しい内容を解説しているため、それぞれ見ていきましょう。

資金1. 法人設立費・指定申請費

訪問介護を立ち上げるには、株式会社やNPO法人などの「法人格」を持たなければなりません。

法人設立費は、取得する法人格によって以下のように異なります。

- 株式会社:20万円〜

- 合同会社:6万円〜

- 一般社団法人:11万円〜

- 特定非営利活動法人(NPO法人):0円

- 社会福祉法人:0円

どの法人格を取得すべきか検討中の方は、上記を参考に候補を絞り込み、必要な資金を確保しましょう。法人の種類については「要件1. 法人であること(記事内の解説部分に飛ぶ)」で詳しく解説しています。

なお、NPO法人の設立費用は0円ですが、非営利組織のため利益分配が制限されます。それにより、金融機関からNPO法人への融資はしづらくなるため、融資で不利になることを理解しておきましょう。

また、訪問介護を立ち上げる際は、各自治体から介護事業者としての指定を受ける「指定申請」という手続きも必要です。指定申請の手数料は3万円ほどかかりますが、具体的な金額は自治体によって異なるため、事前に公式サイトなどで確認してみてください。

資金2. 人件費

訪問介護を開業するためには、管理者や訪問介護員など、サービス提供にあたって最低限必要な職種・人数を確保しておく必要があります。

具体的な人員基準は、「管理者、サービス提供責任者、訪問介護員含め常勤換算2.5人以上」などです。これに基づき、開業2ヶ月前から常勤2名、非常勤1名を雇用した場合、約120万円〜150万円の人件費がかかることが予想されます。

訪問介護の開業にあたって人材確保はつい後回しにしがちですが、無計画に採用活動を進めると、人手が足りず開業のタイミングが遅れる可能性があるため、注意しなければなりません。

スムーズに開業準備を進めるためには、「開業の何ヶ月前から人員を確保するか」「職員1人あたりにどれくらいの給与を支払うか」などを慎重に検討した上で、具体的な金額を算出しましょう。

なお、人員基準の詳しい内容については、「要件2. 人員基準を満たすこと(記事内の解説部分に飛ぶ)」をチェックしてみてください。

資金3. 事務所の賃貸・改修費用

訪問介護事業は、事務所の設置が義務付けられています。また、資金1で紹介した自治体の「指定申請」を受けるには、事務所の設備について、厚生労働省の定めた「設備基準」を満たさなければなりません。

設備基準の詳しい内容については、「要件3. 設備基準を満たすこと(記事内の解説部分に飛ぶ)」で解説しています。

訪問介護を開業する際は、事務所の契約金や数ヶ月分の家賃、設備基準を満たすための改修費用を約20〜60万円ほど確保しておく必要があります。

少しでもコストを減らしたい場合は、自宅の一部を訪問介護の事務所として利用することで、契約金・家賃などの費用を抑えられるでしょう。ただし、必ずしも設備基準をクリアしているとは限らないため、事前に規定を確認した上で必要な費用を見積もっておくことが大切です。

資金4. 設備・備品費

訪問介護の開業にあたって設備基準を満たすためには、適切なサービスを提供するための設備・備品も揃えなければなりません。

訪問介護の事業所に必要な設備・備品の例は、以下のとおりです。

訪問介護の事業所に必要な設備・備品

- 事務机・椅子

- 固定電話・FAX

- パソコン

- プリンター

- 相談室用のテーブル・椅子

- 書棚

- 金庫

- 洗面台

- 液体石鹸

- 消毒液

- 清潔なタオルまたはペーパータオル など

これらの設備・備品を用意するためには、約30~50万円の資金が必要になります。

資金5. 車両購入費

訪問介護は、利用者の自宅で生活介助を行うサービスのため、移動手段として自動車・自転車などが必要です。

医療関連用品・大型器具などの持ち歩きは不要のため、実際の介護現場では自転車が最も多く使われています。自転車を購入する際は、1台あたり2~3万円ほどの資金を用意しておきましょう。

自動車を購入する場合は、新車で約150〜300万円、中古車で約100〜200万円の資金を確保しなければなりません。加えて、自動車税や自賠責保険、車両保険料などを維持費として定期的に支払う必要があります。

開業資金をできるだけ抑えたい方は、まず自転車で対応可能なエリアからサービス提供を開始し、利用者数の増加・エリア拡大に合わせて自動車の導入を再検討しましょう。

資金6. 広告宣伝費

訪問介護で利用者を安定的に獲得するためには、開業前から積極的に情報発信し、近隣住民にサービスの存在を知ってもらわなければなりません。それにあたって、チラシや名刺の作成費、ホームページの制作費や各種媒体での掲載費といった広告宣伝費が必要となります。

訪問介護における開業時の広告宣伝費は、20~30万円ほどです。

開業後も、地域での認知度向上や集客を図るため、チラシやパンフレット制作費、ホームページ制作費などに、売上の3%〜5%(月売上250万円の場合7.5万円〜12.5万円)を見込んでおきましょう。

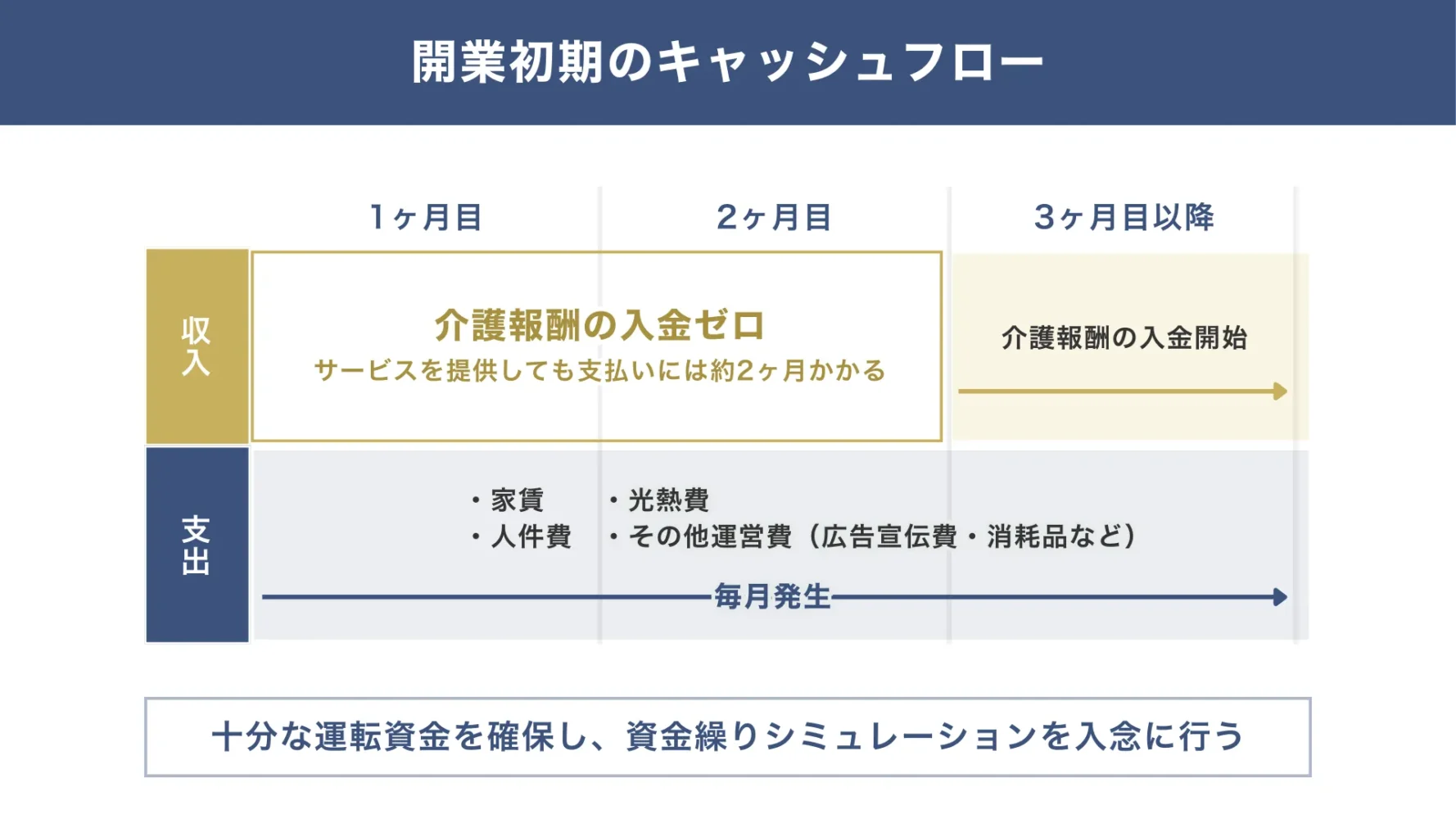

資金7. 約3ヶ月分の運転資金

訪問介護の報酬は、サービス提供の約2ヶ月後に国民健康保険団体連合会から支払われるのが一般的です。つまり以下の図解のように、開業後の約2ヶ月間はまとまった売上を回収できないため、その間に必要な運転資金をあらかじめ確保しておく必要があります。

訪問介護の開業後、継続的に支払わなければならない経費は以下のとおりです。

- 事業所の家賃

- 人件費

- 広告宣伝費

- 車両維持費

- 消耗品・雑費 など

十分な開業資金があっても、介護報酬が入金されるまでの運転資金が足りなければ、資金繰りが悪化して事業を続けるのが難しくなってしまいます。

開業後は利用者数が少なく、売上が安定しないことも考慮し、約3ヶ月分の運転資金(約200〜380万円)を用意しておくと安心です。

訪問介護の立ち上げに必要な要件・資格

訪問介護を立ち上げる際は、国が定めたさまざまな基準を満たさなければなりません。

具体的には、以下4つの要件をクリアしましょう。

- 要件1. 法人であること

- 要件2. 人員基準を満たすこと

- 要件3. 設備基準を満たすこと

- 要件4. 運営基準を満たすこと

上記をもとに、法人設立や人材確保、施設・運営体制の整備を進めることで、訪問介護開業のスタートラインに立てます。

スムーズに手続きを進め、予定通り開業するためにも、必ずチェックしておきましょう。

要件1. 法人であること

訪問介護を立ち上げて介護報酬を得るためには、「法人であること」が必須条件です。

基本的には、どの法人を設立してもかまいませんが、訪問介護を立ち上げる際は以下の形態を使用するケースが多く見られます。

▼訪問介護の立ち上げで必要な法人の種類

| 法人の種類 | 株式会社 | 合同会社 | 一般社団法人 | 特定非営利活動法人 (NPO法人) | 社会福祉法人 |

|---|---|---|---|---|---|

| 特徴 | 株主から集めたお金で事業を運営する営利法人 | 事業に必要な資金・技術・労力の出資者が経営も行う営利法人 | 人の集まりによって設立することを認められた非営利法人 | ボランティアをはじめとする社会貢献活動を行うことを目的とした非営利法人 | 保育・介護などの社会福祉事業を行うことを目的として設立された非営利法人 |

| 設立費用 | 20万円〜 | 6万円〜 | 11万円〜 | 0円 | 0円 |

| 設立に必要な人数 | 1名〜 | 1名〜 | 2名〜 | 10名〜 | 理事:6名以上 監事:2名以上 理事の2倍超の評議員 |

| 資本金 | 1円〜 | 1円〜 | 0円 | 0円 | 0円 |

訪問介護の開業時は、設立コストや手続きのしやすさ、希望の経営スタイルなどから自社に合う法人を選びましょう。

事業の方向性がある程度まとまり、資金調達や指定申請に取り掛かる前後のタイミングで法人格を取得しておくと、スムーズに開業準備を進められます。

要件2. 人員基準を満たすこと

各自治体から訪問介護の事業所として指定を受けるためには、「訪問介護員」「サービス提供責任者」「管理者」について、取得すべき資格や配置人数等を定めた「人員基準」を満たさなければなりません。

訪問介護の開業時に満たすべき人員基準は、以下のとおりです。

▼訪問介護の開業時に満たすべき「人員基準」12

| 職種 | 配置基準 | 資格要件 |

|---|---|---|

| 訪問介護員 | 常勤換算で2.5名以上 | 介護福祉士 実務者研修修了者 介護職員初任者研修修了者 生活援助従事者研修修了者・旧介護職員基礎研修課程修了者 旧ホームヘルパー1級課程修了者 旧ホームヘルパー2級課程修了者 看護師、准看護師、保健師 |

| サービス提供責任者 | 利用者40名あたり1名以上 | 介護福祉士 実務者研修修了者 旧介護職員基礎研修課程修了者 旧ホームヘルパー1級課程修了者 |

| 管理者 | 常勤1名 | 看護師 准看護師 |

なお、「管理者」は「サービス提供責任者」との兼務が可能ですが、「訪問介護員」との兼務はできません。つまり、経営者が「管理者」と「サービス提供責任者」を兼務する場合でも、訪問介護の開業には最低3人の訪問介護員が必要です。

訪問介護員には「介護福祉士」や「看護師」などの資格が求められるため、開業のタイミングが遅れないよう、早い時期から有資格者の採用を進めましょう。

要件3. 設備基準を満たすこと

訪問介護を立ち上げる際は、適切なサービス提供のために定められた「設備基準」も満たす必要があります。

具体的には、以下の設備・備品を事務所に設置しなければなりません。

▼訪問介護の開業時に満たすべき「設置基準」13

| 該当設備・備品 | 要件 |

|---|---|

| 事務室 | ・事務作業をするためのデスク・椅子・書棚などが必要 ・広さに関する規定はないが、自治体によっては要件を設けている場合もある |

| 相談室 | ・利用者や家族のプライバシーを守れるよう専用の1室を確保するのが望ましい ・事務室の一角を使う場合は、パーテーションなどで区切りを設ける |

| 手洗い場・トイレ | ・設備基準には明記されていないが、感染症予防や衛生管理のために必要 |

| 備品 | サービス内容に応じて、以下の備品を揃える ・事務所で使用する備品:机、椅子、書棚、パソコン、プリンター など ・衛生関連の備品:手洗い用せっけん、消毒液、使い捨て手袋 など |

事務室の広さについて、自治体の要件が設けられていない場合は、経営者も含めて最低4人以上の職員が作業できるスペースを確保しておきましょう。

また、パーテーションの高さや、個人情報保護を目的とした鍵付きキャビネットの設置について基準を設けている自治体もあるため、事前確認が必要です。

要件4. 運営基準を満たすこと

訪問介護の運営、サービス提供にあたって遵守すべきルールを定めた「運営基準」も、開業に向けて要件を満たさなければならない指定基準の一つです。

訪問介護の運営基準は、「サービス内容に関する基準」と「事業運営に関する基準」の2つに大きく分けられます。

訪問介護の「サービス内容」に関する運営基準14

- 内容・手続の説明および同意

- 提供拒否の禁止

- サービス提供困難時の対応

- 受給資格等の確認

- 要介護認定の申請に係る援助

- 心身の状況等の把握

- 居宅介護支援事業者等との連携

- 法定代理受領サービスの提供を受けるための援助

- 居宅サービス計画に沿ったサービス提供と居宅サービス計画等の変更援助

- 身分を証する書類の携行

- サービス提供の記録

- 保険給付の請求のための証明書の交付

- 同居家族に対するサービス提供の禁止

- 緊急・事故発生時等の対応

訪問介護の「事業運営」に関する運営基準

- 利用料等の受領

- 指定訪問介護の基本・および具体的取扱方針

- 訪問介護計画・運営規程の作成

- 利用者に関する保険者市町村への通知

- 管理者及びサービス提供責任者の責務

- 介護等の総合的な提供

- 勤務体制の確保等

- 衛生管理・掲示

- 秘密保持等

- 広告

- 居宅介護支援事業者に対する利益供与の禁止

- 苦情処理・地域との連携

- 会計の区分・記録の整備

訪問介護を開業する際は、上記に沿って、それぞれ運営方針を決めましょう。

なお、指定申請の際に運営基準を満たしていても、開業後に基準を満たしていないことが発覚すれば、介護報酬の返還や指定の取り消しなどのペナルティを受ける可能性があります。

開業後も安定した事業を続けるためには、運営基準をはじめとする指定基準を満たしているか定期的にチェックし、常に最適なサービスを提供できるよう改善を図ることが大切です。

訪問介護の開業で失敗しやすい3つの原因と成功のコツ

訪問介護の開業に向けて融資を成功させても、以下3つの原因によって、経営を続けるのが難しくなってしまう事業者は多く見られます。

- 原因1. 開業後の運転資金が足りない

- 原因2. 訪問介護員を十分に確保できない

- 原因3. 集客力が足りず利用者が増えない

成功のコツも合わせて紹介しているので、開業後も安定した経営を続けたい方は、ぜひ参考にしてください。

なお、業界の実情に合わせた経営のコツを知りたい場合は、金融庁が作成した「業種別支援の着眼点」15をチェックするのもおすすめです。金融機関の職員向けに作成された資料ではあるものの、専門的な視点から経営改善のポイントが記載されているため、効率的に経営の安定化を図れるでしょう。

原因1. 開業後の運転資金が足りない

開業後の運転資金が足りず、訪問介護事業に失敗してしまうケースは多く見られます。

訪問介護は、サービスの提供から介護報酬を得るまで約2ヶ月のタイムラグが発生するのが特徴です。そのため、ある程度まとまった資金を確保していなければ、家賃や人件費などの経費を支払えず、資金繰りが回らなくなってしまいます。

訪問介護の開業後も安定した事業を続けるためには、金融機関の融資制度や以下のような助成金を活用しながら、手元資金に余裕を持たせておくことが大切です。

▼訪問介護の開業後に活用できる助成金

助成金は審査ハードルが低いものの、一定の要件を満たさなければ資金を調達できないため、事業の運営方針・現場の課題などが条件に合致する制度を活用しましょう。

原因2. 訪問介護員を十分に確保できない

有資格者である訪問介護員を十分に確保できないことも、訪問介護の事業者が経営に失敗してしまう原因の一つです。

国内では少子高齢化が急速に進んでおり、それに伴い介護現場での人手不足が深刻化しています。訪問介護員の数が足りないことでサービスの質が低下すれば、開業前に見込んでいた売上を十分に確保できません。

事業運営にあたって必要な人材を確保し続けるためには、多くの人が「ここで働き続けたい」と思えるような労働環境・教育体制を整えることが大切です。

開業後は、定期的に労働条件を見直したり、スキルアップに向けた取り組みを積極的に行ったりすることで、職員の満足度や定着率が高まるでしょう。

職員の身体的・精神的負担を減らす方法として、介護ロボットやICTを導入し、業務効率化を進めるのもおすすめです。

原因3. 集客力が足りず利用者が増えない

運転資金や人材を確保できても、訪問介護の利用者が増えなければ売上が立たず、事業を続けられなくなってしまいます。

たしかに、少子高齢化によって介護サービスの需要は増えているものの、それに伴い介護事業所の数も増えており、競争が激化しているのが現状です。開業後も安定した事業を続けるためには、集客や営業に力を入れて、事業所のサービスを多くの人に認識してもらわなければなりません。

訪問介護の営業先としておすすめなのは、利用者と介護事業をつなげてくれるケアマネジャーです。ケアマネジャーの所属する地域包括支援センターや居宅介護支援事業所などに行き、サービスの魅力や特色、事業に対する思いを伝えることで、訪問介護の利用を検討している人に事業所を紹介してもらえる可能性が高まります。

また、地域住民からの認知度を上げるために、ホームページでの情報発信やチラシのポスティングなども積極的に行いましょう。最初は時間や労力がかかりますが、粘り強く続けることで少しずつ地域住民との信頼関係が構築され、結果的に安定した集客が見込めます。

「訪問介護の融資」についてよくある質問

訪問介護の事業者が受ける融資について、頻繁に寄せられる質問を以下にまとめました。開業準備を進める際に生じる疑問・回答を主に用意しているので、ぜひ参考にしてください。

訪問介護を開業すると年収はいくらになりますか?

訪問介護を開業した場合の年収に関する正確なデータはありませんが、一般的には400〜800万円程度といわれています。

なお、厚生労働省の「令和6年度介護従事者処遇状況等調査19」によると、訪問介護事業所における常勤職員の平均月給は約35万円、年収で計算すると420万円程度です。

訪問介護事業は儲かりますか?

厚生労働省の「令和5年介護事業経営実態調査20」によると、2022年度における訪問介護の収支差率(売上に対する利益率)は7.8%と、介護サービス全体の平均2.4%に比べて高い数値が出ていることがわかります。

このことから、訪問介護は十分に儲かる可能性のある事業だといえるでしょう。

しかし実際は、厳しい経営を余儀なくされている事業所が多数あるのも事実です。訪問介護の開業を検討している方は、十分な資金を確保した上で入念に準備を進めましょう。

訪問介護は一人でも開業できますか?

原則として、訪問介護を一人で開業することはできません。

訪問介護を開業するためには、厚生労働省が定めた「人員基準」をもとに、「訪問介護員」「サービス提供責任者」「管理者」を確保する必要があります。

人員基準を満たさなければ、自治体に介護事業所として指定を受けられないため、開業準備の際は、早い時期から人材確保を進めておきましょう。

訪問介護を自宅で開業することはできますか?

訪問介護の立ち上げは自宅でも可能です。ただし、自治体からの指定申請を受けるためには、厚生労働省の定めた「設備基準」を満たさなければなりません。

設備基準を満たしていない場合は、改修費用や設備・備品費などがかかるため、事前に要件を確認し、どれくらいの費用が必要なのか計算しておきましょう。

効率よく資金調達できる融資制度を活用して訪問介護の開業を成功させよう!

訪問介護の開業に向けて、効率よく資金調達できる融資制度を活用すれば、必要な資金を無理のない条件で借りられるため、開業後の資金繰りにも余裕が生まれやすくなります。

訪問介護の事業者が開業に向けて利用できる融資制度は、以下の6つです。

訪問介護の開業で利用できる融資制度6選

- 制度1. 福祉医療機構(WAM)の「福祉貸付制度」

- 制度2. 日本政策金融公庫の「ソーシャルビジネス支援資金」

- 制度3. 日本政策金融公庫の「新規開業・スタートアップ支援資金」

- 制度4. 日本政策金融公庫の「中小企業経営力強化資金」

- 制度5. 各自治体による中小企業向けの「制度融資」

- 制度6. 地方銀行・信用金庫の「信用保証協会付融資」

状況に応じて、以下の資金調達方法も検討してみてください。

訪問介護の開業で使える「融資以外の資金調達方法」2選

- 方法1. 介護報酬担保ローン

- 方法2. 介護ファクタリング

金融機関から融資を受ける際は、目的や希望額を明確にし、説得力のある事業計画書で信頼感を高めましょう。訪問介護を開業する準備が整っていることをアピールするために、必要な人材を早期に確保しておくのもおすすめです。融資の専門知識を持ったプロに相談すると、さらに資金調達の成功率を高められます。

本気記事はここまでですが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、訪問介護の開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「訪問介護の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、さまざまな融資制度・資金調達方法を有効活用し、訪問介護の開業にお役立ていただければ幸いです。

脚注

- 2025年度 福祉貸付事業 融資のごあんない|福祉医療機構 ↩︎

- ソーシャルビジネス支援資金|日本政策金融公庫 ↩︎

- 新規開業・スタートアップ支援資金|日本政策金融公庫 ↩︎

- 中小企業経営力強化資金|日本政策金融公庫 ↩︎

- 開業・スタートアップ応援資金|大阪府 ↩︎

- ものづくり・商業・サービス生産性向上促進補助金 ↩︎

- 創業助成事業 ↩︎

- 介護テクノロジー導入支援事業 ↩︎

- 小規模事業者持続化補助金(創業枠) ↩︎

- 地方創生起業支援事業 起業支援金 ↩︎

- 介護事業経営実態調査 ↩︎

- 指定居宅サービス等の事業の人員、設備及び運営に関する基準(第5条、第6条) ↩︎

- 指定居宅サービス等の事業の人員、設備及び運営に関する基準(第7条) ↩︎

- 指定居宅サービス等の事業の人員、設備及び運営に関する基準(第8条〜第39条) ↩︎

- 業種別支援の着眼点|金融庁 ↩︎

- 厚生労働省「介護ロボット導入支援事業」 ↩︎

- 厚生労働省「人材開発支援助成金」 ↩︎

- 厚生労働省「介護労働環境向上奨励金」 ↩︎

- 令和6年度介護従事者処遇状況等調査 ↩︎

- 令和5年介護事業経営実態調査 ↩︎