_20250924.png)

建設業を経営している方であれば、以下のようなお悩みをお持ちの方は多いはずです。

「建設業を経営しているが、運転資金が常にカツカツで余裕がない…」

「資金繰りが大変。どう改善すべきかも分からない…」

建設業は着工から入金までの期間が長いため、銀行の「工事引当融資」を検討する経営者も多いでしょう。その上で、建設業が運転資金の調達をする方法はいくつか挙げられます。

主な資金調達手法は以下の5つです。

▼建設業「5つの主な資金調達手法」

- 手法1. 日本政策金融公庫の融資

- 手法2. 銀行の「工事引当融資」

- 手法3. ファクタリング

- 手法4. 補助金・助成金

- 手法5. 手形割引

また、建設業の事業者が、工事引当融資の審査に通るコツは以下3つです。

▼工事引当融資の審査に通過する「3つのコツ」

- コツ1. 確実な事業計画を立てる

- コツ2. 融資先との関係を深めておく

- コツ3. 事業について具体的に説明できるよう準備しておく

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの建設業の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事ではそんな筆者の経験ともとに、建設業向け5つの主な資金調達手法」と、その中でも「工事引当融資のコツ」についてポイントを解説していきます。筆者の融資コンサルの経験を活かし、わかりやすくお伝えします。

資金繰り改善方法もご紹介していますので、建設業で資金繰りに課題をお持ちの経営者は、ぜひ参考にしてください。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「建設業の融資」を成功させる /

※【毎日 限定5名まで!!】

建設業ならでは「資金繰りがキツい」2つの理由

建設業界では、一般的な企業とは異なる独特の商習慣や事業サイクルが存在します。これが資金繰りを複雑にし、運転資金の確保を難しくする要因と言えます。

ここでは、建設業が「資金繰りがキツくなりやすい2つの理由」について解説していきます。

▼建設業の資金繰りがキツい2つの理由

- 工事受注から入金までの期間が長い

- 先行する支払いが多い

それぞれについて、詳しく解説していきます。

理由1. 工事の受注から入金までの期間が長い

建設業の資金繰りの最大の特徴は、受注から最終的な入金までに長い期間を要することです。特に、大規模な建築プロジェクトでは、着工から竣工、そして代金全額の支払いまで、数ヶ月から数年かかることも珍しくありません。

この長い期間、資材費や人件費などの経費は先行して発生し続けるため、手元資金が枯渇しやすい状況に陥りがちです。複数の工事を並行して進めている場合、それぞれの工事で発生する支出が重なり、資金繰りはより一層厳しくなります。

こうしたタイムラグは、建設業の経営者にとって常に頭を悩ませる問題です。そして、このタイムラグを埋めるための資金調達が、建設業の安定経営には不可欠となります。

理由2. 先行する支払いが多い

建設業では、工事に着手する前から多額の先行する支払いが発生します。

具体的には、以下のような先行支払いです。

- 工事資材の購入費

- 協力会社への前払い金

- 重機や設備のレンタル費用

- 事現場の準備費用 など

これらの費用は、工事が完了して代金が入金されるよりも前に支払う流れが一般的です。例えば、工事契約を結んだ時点で、まずは資材メーカーへ代金を支払ったり、下請け業者への着手金を支払ったりしなければなりません。

これらの費用は、売上が立っていない段階で支出されるため、手元資金が減少し、キャッシュフローが悪化します。複数の大規模プロジェクトが同時進行している場合であれば尚更、先行出費の総額は膨大に膨れ上がり、工事代金が回収できるまでの間、企業の資金繰りを圧迫します。

したがって、建設業者は常に十分な運転資金を確保しておく必要があり、そのための資金調達手段を検討しておくことが非常に重要なのです。

建設業の運転資金を確保できる5つの資金調達手法

本章では、資金調達の代表的な5つの資金調達手法について、それぞれの特徴とメリット・デメリットを解説します。

▼建設業「5つの主な資金調達手法」

- 手法1. 日本政策金融公庫の融資

- 手法2. 銀行の「工事引当融資」

- 手法3. ファクタリング

- 手法4. 補助金・助成金

- 手法5. 手形割引

建設業の運転資金を調達する方法は多岐にわたります。自社の状況に合わせて最適な方法を検討しましょう。

手法1. 日本政策金融公庫の融資

日本政策金融公庫は、中小企業・小規模事業者を支援する政府系の金融機関です。一般の金融機関と比べて審査基準が優しめで、低金利かつ長期の融資が受けられるのが、大きなメリットです。筆者のこれまでの経験上、建設業でも「創業間もない企業」や、民間金融機関が融資ができない「審査落ちした企業」でも、融資の相談に乗ってもらいやすいです。

デメリットは、申し込みから融資実行までに時間がかかることや、必要書類が多く手間がかかる点が挙げられます。

しかし、国の施策として利用できる制度であり、安定した経営基盤を築くためにはとても重要な金融機関です。

もし「日本政策金融公庫の融資の攻略法や事例」を知りたい方は、以下の記事が参考になるので併せてご覧ください。

手法2. 銀行の「工事引当融資」

銀行が提供する「工事引当融資」は建設業に特化した融資制度です。特定の工事の請負契約書を担保に、その工事にかかる運転資金を融資します。工事引当融資の主なメリットは、工事の進捗に合わせて必要な資金を調達できることです。

一方で、「融資対象の工事」は限定されていることや、融資審査では工事の収益性や経営者の信用力などが厳しくチェックされる点はデメリットです。また、融資を受けるためには、請負契約書の他にも、発注元の情報や工事の工程表など、多くの書類を提出する必要があります。

しかし「工事引当融資」は、建設業の資金繰り課題を根本的に解決する非常に有効な資金調達手法であるのは間違いありません。もしあなたが、建設業の中小・零細企業の経営者であれば、日頃から、地方銀行や信用金庫、信用組合といった金融機関と関係性を深めておくことが重要です。

なお、「地方銀行の融資」「信用金庫の融資」「信用組合の融資」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

手法3. ファクタリングを利用する

ファクタリングとは、企業が保有する売掛金(未回収の工事代金など)をファクタリング会社に売却して現金化する資金調達方法です。

最大のメリットは、融資ではないため借入金が増えないこと、審査が早く「最短で即日現金化」できる可能性が高い点です。特に、緊急で資金が必要な場合や、銀行融資の審査が通らない場合には有効的な手段です。

ただし、手数料がかなり高い点は大きなデメリットです。手数料はファクタリング会社や売却する売掛金の内容によって異なりますが、一般的に10%〜20%ほど手数料を抜かれます。

頻繁に利用すると資金繰りをどんどん悪化させる商品のため、ファクタリングを利用する際は、必ず「資金計画を立ててから利用する」ことが重要だと筆者は強く主張します。

手法4.補助金・助成金を利用する

国や地方自治体が提供する補助金や助成金は、原則として返済不要の資金調達手段です。新技術の開発、省エネ設備の導入、人材育成など、さまざまな目的で活用できます。

返済義務がないため、企業の財務体質を悪化させることなく資金を調達できる点は他の資金調達手段にはない、非常に大きなメリットです。また、補助金・助成金を受給できることで、企業の社会的な信頼度が高まる効果も期待できるでしょう。

一方で、次のような多数のデメリットも存在します。

- 応募期間が限定されている

- 審査にかなり時間がかかる

- 事業計画書の作成や申請書類にも多大な時間がかかる

- 原則、後払い(支払いが先)

時期やタイミングが合えば検討したい手段ですが、できるだけ早めの資金調達が必要な場合は、やはり融資を利用する方法が現実的と言えます。

なお、「補助金・助成金で資金調達する方法や申請方法」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

手法5. 手形割引を利用する

手形割引とは、取引先から受け取った受取手形を、満期日前に銀行や手形割引業者に買い取ってもらい、現金化する資金調達方法です。

手形割引のメリットは、手形があれば比較的スピーディーに現金化できることです。特に、工事代金の支払いが手形で行われる商習慣がある場合には有効な手段と言えます。

一方で、割引手数料がかかること、手形が不渡りになるリスクがあることはデメリットです。また、近年では手形取引が減少傾向にあるため、利用できるケースが限られることもデメリットです。

「手形割引の仕組みやメリット・デメリット」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

工事引当融資の審査に通過するための3つのコツ

銀行からの「工事引当融資」には審査があり、誰でも融資をしてもらえるわけではありません。本章では、工事引当融資の審査に通過するためのポイントを3つご紹介します。

▼工事引当融資の審査に通過する「3つのコツ」

- コツ1. 確実な事業計画を立てる

- コツ2. 融資先との関係を深めておく

- コツ3. 事業について具体的に説明できるよう準備しておく

それぞれのコツについて、詳しく解説してきます。

コツ1. 確実な事業計画を立てる

金融機関は、融資審査の過程で「融資したお金が返済されるのか」という点を、たくさんの角度から見極めています。

工事引当融資の場合、「特定の工事の将来の売上が返済原資」となるため、その工事が確実に利益を生むものであることを証明する必要があります。そのためには、「精度の高い工事の見積書」「工程表」を作成し、収益性を具体的に示すことが重要です。

また、事業計画書には、融資を受けた資金をどのように使い、どのように返済していくのかを詳細に記載します。説得力のある事業計画は、金融機関からの信頼を得るために必須の要素と言えます。

なお、「銀行融資で評価される事業計画書の作り方」については、以下の記事が参考になるので併せてご覧ください。

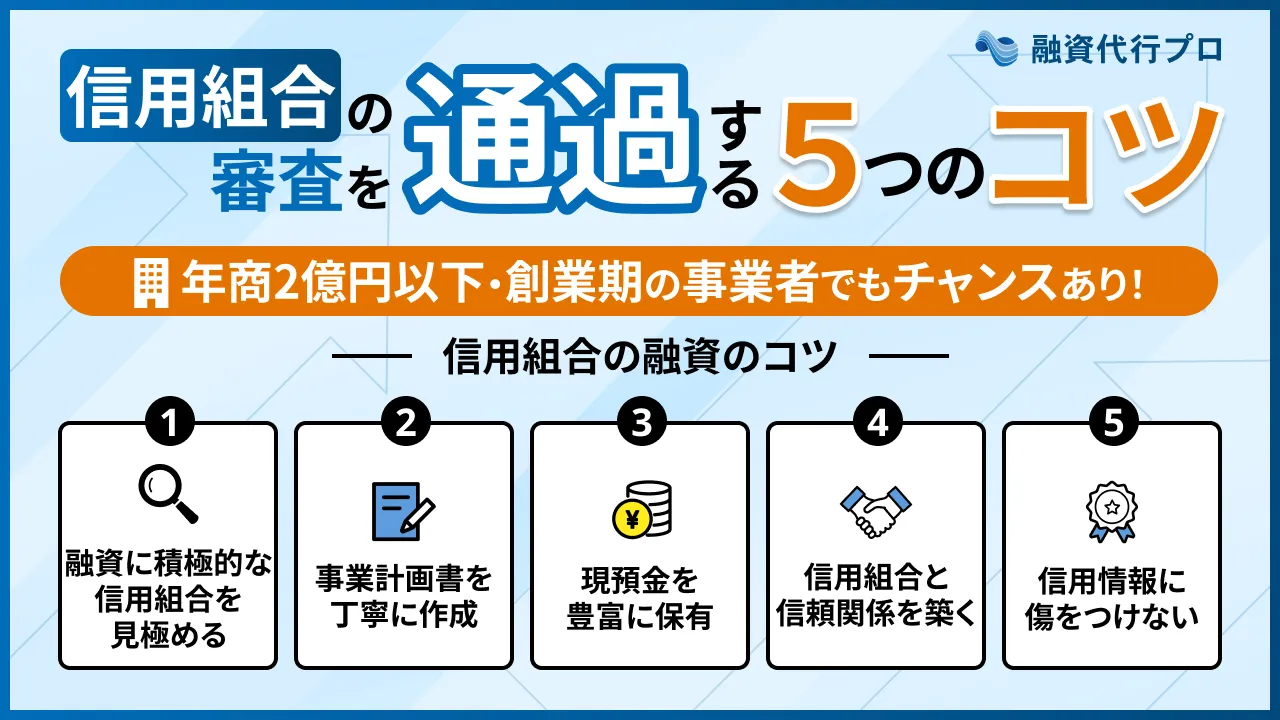

コツ2. 融資先との関係を深めておく

金融機関は、長期的な取引関係も重視しています。特に「創業間もない企業」や、「これまでの取引実績がない企業」であれば、その金融機関との信頼関係が築けていないため、審査はより厳しくなるでしょう。

日頃から自社の事業状況や資金繰り状況、経営課題についても金融機関とこまめに情報交換をしておくのが良いでしょう。少なくとも、メインバンクには年に一回の「決算報告・説明」はしておきたいところです。良好な関係を築くことは、今回の融資だけでなく、将来の追加融資や新たな取引の機会にも繋がります。

もしあなたが、金融機関との関係性の深め方がわからない場合は、「銀行の評価が上がる決算報告・説明のやり方」や、「メインバンクの選び方と付き合い方」について解説している以下の記事をご参考ください。

コツ3. 事業について具体的に説明できるよう準備しておく

融資面談は、書類だけでは伝わらない部分を直接担当者にアピールする絶好の機会です。面談の場では、自身の事業や融資を受ける工事について、具体的かつ論理的に説明できるように備えておきましょう。

例えば、融資面談では以下のような質問がよくなされます。

▼融資面談の質問例

- 「なぜこの工事を受注できたのか」

- 「発注元とのこれまでの取引実績はどうか」

- 「工事の進捗は現在どこまで進んでいるか」

- 「工事が遅れた場合のリカバリープランはあるか」 など

このような質問に対して、即座に、かつ説得力のある答えを返せるように準備しておくのがおすすめです。工事の工程表や写真、発注元とのやり取りの記録など、具体的な資料を用意しておくのも良いでしょう。

専門用語を使いすぎず、誰にでも分かりやすい言葉で説明することも、相手に理解してもらうための重要なポイントです。

工事引当融資の成功率を少しでも上げたい方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、建設業の皆さまを徹底的にサポートします。お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「工事引当融資」の成功率が上がる/

※【毎日 限定5名まで!!】

運転資金の算出方法と必要融資額の考え方

本章では、建設業における「運転資金の算出方法」と、それに伴う「必要融資額の考え方」について詳しく解説します。

自社の運転資金がどの程度必要なのかを正確に把握するためにも、ぜひ参考にしてみてください。

建設業の運転資金の算出方法

基本的な運転資金の算出方法は次の通りです。

▼運転資金残高の算出方法

売上債権 + 棚卸資産 – 仕入債務

- 売上債権:まだ入金されていない工事代金。売掛金や受取手形などが含まれます。

- 棚卸資産:工事現場にある材料や仕掛品(工事中のもの)など、まだ売上として計上されていない資産。

- 仕入債務:まだ支払っていない外注費や材料費のこと。買掛金や支払手形などが含まれます。

▼将来の売上規模に対して必要な運転資金の算出方法

売上高 × 運転日数 ÷ 365日

運転日数は、以下の期間を足して算出しましょう。

- 仕入れから着工までの期間

- 施工期間

- 完工から入金までの期間

なお、複数の工事を同時に進めている場合は、各工事の支出が重なるタイミングを考慮して算出することが重要です。

必要融資額の考え方

必要な運転資金が算出できたら、次に考えるべきは「いくら融資を受けるべきか」という点です。必要融資額は、単に運転資金の計算式から導き出される金額だけではなく、以下の要素を考慮して決定する必要があります。

▼必要融資額を算出するために考慮すべきこと

- 資金不足を起こす時期・金額:資金繰り表で将来の資金繰りを予測し、いつ、どれくらいの資金が不足するのかを把握する。

- 将来の事業計画:新規事業の立ち上げ、大規模な工事の受注、新しい設備の導入など、将来の事業拡大に必要な資金も見込む。

- 金利と返済負担:融資を受けることで発生する返済額を考慮し、無理のない返済計画を立てる。

なお、過大な融資は、返済負担が重くなり経営を圧迫する原因となるため注意してください。銀行に「借りられるだけ、借りたい」と伝える経営者も多いのですが、彼ら(銀行)は、そのスタンスを1番警戒します。なぜならば、「必要資金を計算もせず、融資を受けにきたのか」と経営者の資質を疑うからです。

また、「なぜ融資が必要なのか?」といった目的(資金使途)を明確にすることも重要です。例えば「A工事の材料費(材料A〇〇円、材料B○○円…)を賄うため」といった具体的な目的があれば、金融機関も融資の必要性を理解しやすくなります。

必要融資額を検討する際には、事業計画と連動させて、具体的な数字に基づいて説明できるように準備しておきましょう。

融資に申し込むと後日面談が実施されます。いかに事業について理解しているかをスムーズに説明することで、金融機関に対して信頼性と説得力をアピールできます。

なお、運転資金の計算方法や不足原因については、「建設業の運転資金の目安は月商の何ヶ月分?計算方法と不足する原因」も参考になるのでチェックしてみてください。

工事引当融資を利用する3つのメリット

ここからは、工事引当融資について深堀りをしていきます。本章では、工事引当融資を利用する3つのメリットをご紹介します。

▼「工事引当融資」3つのメリット

- メリット1. 工事の進捗に応じた融資が受けられる

- メリット2. 工事完了後の入金予定額を返済原資にできる

- メリット3. 工事代金の最大70%~80%まで融資可能

それぞれのメリットについて、詳しく解説していきます。

メリット1. 工事の進捗に応じた融資が受けられる

工事引当融資の最大のメリットは、特定の工事の進捗状況に応じて必要な資金を段階的に融資してもらえることです。一般的な融資では一括で多額の資金を借り入れる必要がありますが、工事引当融資では、工事の請負契約書を担保に、着手金や中間金が必要となるタイミングで融資を受けられます。

無駄な借入を抑え、利息負担を軽減できる点は工事引当融資ならではのメリットです。また、必要な時に必要な分だけ資金を調達できるため、より計画的な資金繰りにすることができます。

複数の工事を同時に進めている場合でも、それぞれの工事の資金ニーズに合わせて融資を受けられ、資金ショートのリスクを効果的に回避できることは大きな魅力です。

メリット2. 工事完了後の入金予定額を返済原資にできる

工事引当融資の大きな特徴は、「返済原資が明確」であることが挙げられます。なぜなら工事引当融資は、特定の工事の将来の入金(工事代金)を返済に充てることを前提としているからです。

つまり、工事が完了し、請負代金が発注元から入金された時点でその代金から融資元へ返済される仕組みなのです。そのため、資金繰りが厳しくなるタイミングでの返済負担を軽減できます。

金融機関としても、将来の売上(工事代金)が担保となっているため、安心して融資を実行できるメリットがあります。

メリット3. 工事代金の最大70%~80%まで融資可能

工事引当融資は、工事の請負代金に対して比較的高い融資比率が期待できます。具体的には、工事代金の最大70%から80%程度までの融資を受けることが可能です。これは、他の担保を必要とする融資と比べて、より多額の資金を調達できる可能性を意味します。

特に、大規模な工事を受注した場合、多額の資材費や外注費が必要となるため、この高い融資比率は非常に魅力的です。もちろん、具体的な融資比率は、工事内容や発注元の信用力、自社の経営状況などによって変動します。

しかし、建設業の特性を理解した上で工事の請負契約書を評価してくれる融資制度であるため、他の融資では難しかった金額を調達できる可能性がある点は大きなメリットと言えます。

工事引当融資の成功率を少しでも上げたい方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、建設業の皆さまを徹底的にサポートします。お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「工事引当融資」の成功率が上がる/

※【毎日 限定5名まで!!】

工事引当融資を利用する「3つのデメリット」

工事引当融資には大きなメリットが挙げられる一方、事前に理解しておきたいデメリットもあります。

▼「工事引当融資」3つのデメリット

- 工事遅延のリスク

- 必要書類の準備に時間がかかる

- 融資実行までに時間がかかる

それぞれのデメリットについて、詳しく解説していきます。

デメリット1. 工事遅延のリスク

天候不順や資材の遅延、予期せぬトラブルなどにより工事が遅延した場合、工事代金の入金も遅れます。この場合、予定した期日までに返済ができなくなり、融資元との間でトラブルになる可能性もあります。最悪の場合、追加利息や発生したり、新たな資金繰りが必要になったりすることも考えられます。

このリスクを回避するには、工事の工程管理を徹底し、遅延が発生しそうな場合は、早めに金融機関と相談することが重要です。また、契約時には予期せぬ事態が発生した場合の対応についても、事前に金融機関と話し合っておくことをおすすめします。

デメリット2. 必要書類の準備に時間がかかる

工事引当融資の審査では、融資対象の工事に関する詳細な情報が必要です。そのため、一般的な融資と比較して、「提出書類」が多岐にわたります。

具体的には、次のような書類が必要です。

- 工事の請負契約書

- 工事代金の見積書・内訳書

- 工事の工程表

- 発注元の信用情報

- 自社の決算書

- 事業計画書 など

非常に多くの書類を準備する必要がありますが、書類を漏れなく、正確に作成するためには想像以上に時間と労力がかかります。

特に初めて融資を申し込む場合や、書類作成に慣れていない場合は、準備に時間がかかり、書類の不備や不足も発生しやすいため注意が必要です。事前に必要書類のリストを入手し、早めに準備に取り掛かりましょう。

工事引当融資の成功率を少しでも上げたい方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、建設業の皆さまを徹底的にサポートします。お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「工事引当融資」の成功率が上がる/

※【毎日 限定5名まで!!】

デメリット3. 融資実行までに時間がかかる

工事引当融資には、多くの必要書類を揃える必要があるため、工事引当融資が融資実行されるには、それなりの時間がかかります。

筆者の本業「融資コンサル」でご支援してきたクライアントを見ていると、スムーズに書類が準備できれば1~2ヶ月程度、準備に手間取ると6ヶ月(半年)以上かかるクライアントもいます。

この「融資までの期間」を無視してギリギリで申込んでしまうと、資金繰りが間に合わないという事態になりかねません。資金が必要な時期から逆算して、余裕をもって工事引当融資の申込みをすることがとても重要です。

工事引当融資の「申込み」から「融資実行」までの6つのステップ

本章では、工事引当融資の申し込みから融資実行までの流れを次の6つのステップに分けて解説します。

▼工事引当融資の「申込み」から「融資実行」までの6つのステップ

- ステップ1. 金融機関へ事前相談

- ステップ2. 必要書類の準備・提出

- ステップ3. 面談

- ステップ4. 審査

- ステップ5. 条件提示・契約

- ステップ6. 融資実行

それぞれのステップについて、詳しく解説していきます。

金融機関へ事前相談

融資を申し込みたい金融機関に事前に相談を行います。この段階で、自社の事業内容、融資の目的(どの工事の運転資金か)、希望金額などを具体的に伝えられるようにしておくとスムーズです。

事前相談では、自社の事業内容や状況をヒアリングした上で、金融機関側は融資の可否や、適用可能な制度についてアドバイスをしてくれます。このステップで工事引当融資が自社に合っているか、必要な書類は何かなどを確認しておきましょう。

必要書類の準備・提出

金融機関より提示された必要書類を漏れなく準備します。主な書類は以下の通りです。

▼工事引当融資に必要な主な書類

- 工事の請負契約書、見積書、工程表

- 発注元の企業情報

- 自社の決算書(一般的に直近3期分)

- 資金繰り表、事業計画書

- 代表者の身分証明書、印鑑証明書

- その他、金融機関が求める書類

これらの書類は、融資の審査において最も重要となるため、正確かつ説得力のある内容に仕上げることが求められます。必要に応じて、「融資代行プロ」のような融資に強い専門家やコンサルタントの力を借りながら融資を進めると、非常にスムーズに進むため、おすすめです。

面談

書類提出後、金融機関の担当者と面談を行います。この面談は、提出した書類の内容を補足し、事業に対する熱意や将来性を直接伝える重要な機会です。

▼融資面談でよく聞かれる内容

- 工事の内容や収益性、完了予定時期

- 発注元との関係性

- 会社の現状や今後の事業計画

- 融資を受ける理由と資金の具体的な使途

面談に臨む際は、このような質問に具体的に答えられるように準備しておきましょう。

審査

提出された書類と面談の内容を基に、金融機関内部で審査が行われます。

▼工事引当融資の審査のポイント

- 融資対象となる工事の収益性、確実性

- 発注元の信用力

- 申込企業の経営状況(財務状況、経営者の信用力など)

- 返済計画の妥当性

審査期間は、金融機関や融資の金額、事業の状況によって異なりますが、一般的には数週間から1ヶ月程度かかることが多いです。また、書類や申請内容に不備・不足などがあると、審査が長引く要因となりますので注意してください。

条件提示・契約

審査に通過すると、金融機関から融資の条件が提示されます。具体的には、融資金額、金利、返済期間、担保・保証人などです。これらの条件を確認し、納得できれば契約を結びます。

この段階で、提示された条件に不明な点や疑問があれば、遠慮なく担当者に確認しましょう。後々のトラブルを避けるためにも、契約内容を十分に理解した上で署名・捺印することが大切です。

融資実行

契約が完了すると、指定した銀行口座に融資された資金が振り込まれ、工事の運転資金として資金を自由に使えます。

ただし、融資を受けたからといって資金を無計画に使ってはいけません。事前に立てた事業計画や資金繰り表に基づいて、資金を有効活用することが重要です。

建設業の「3つの資金繰り改善方法」

建設業の経営者が直面する資金繰りの課題を解決するためには、自社に適したより効果的な対策を講じる必要があります。

▼建設業の「3つの資金繰り改善方法」

- 資金繰り表の作成で財務状況を整理する

- 回収・支払い期間を調整する

- 資金調達を行う

それでは、3つの資金繰り改善策について、それぞれの内容とメリットを詳しく解説します。

方法1. 資金繰り表の作成で財務状況を整理する

資金繰り改善の第一歩は、現状の財務状況を正確に把握することです。融資を受ける場合にも、財務状況の整理は欠かせません。

そのための最も有効なツールが「資金繰り表」です。資金繰り表とは、一定期間における現金の出入りをまとめた表のこと。資金繰り表の作成により、将来のキャッシュフローの予測が可能となり、いつ資金が不足するのか、どのタイミングで資金調達が必要になるのかを事前に把握できます。

具体的には、月ごとの売上予定、工事代金の入金予定、そして人件費、材料費、外注費などの支出予定を細かく記載します。これによって、資金ショートを起こしそうな時期が明確になり、事前に融資の相談や支払いの調整といった対策を講じることが可能になるのです。

資金繰り表の作成は、経営の「見える化」と、勘に頼らない合理的な経営判断に役立ちます。また、金融機関への融資を申し込む際にも、この資金繰り表は重要な資料となります。正確な資金繰り表は、事業の安定性を示す客観的な証拠となり、金融機関からの信頼を得やすくなるため、資金調達を成功させる上で非常に有効です。

もしあなたが、資金繰り表の作成に自信がないようであれば、「銀行融資向けの資金繰り表の作り方」を以下の記事で解説していますので、併せてご覧ください。

方法2. 回収・支払い期間を調整する

資金繰りを改善するためには、キャッシュフローの改善が最も直接的な手段となります。そのために有効なのが、売上の「回収期間」を短くし、仕入れや外注費などの「支払い期間」を長くするような調整を行うことです。

具体的には、得意先との交渉を通じて、工事代金の入金サイト(入金までの期間)を早めてもらうことを検討します。例えば、契約時に着手金を多めに設定してもらう、中間金を設ける、または工事完了後の代金回収日を早めてもらうといった交渉です。

一方で、資材メーカーや協力会社との取引においては、支払いのタイミングを延ばせないか交渉してみます。ただし、これは相手方の資金繰りにも影響を与えるため、慎重に判断しなければなりません。

長期的な取引関係を維持するためにも、双方にとって無理のない範囲での調整を心がけることが重要です。

方法3. 資金調達を行う

自社だけでは資金繰りの改善が難しい場合、外部からの資金調達を検討します。建設業で資金繰りを安定させるには、資金調達手段を選択したり、増やしていくことがとても重要です。

主な資金調達手段としては、工事引当融資の利用、ファクタリング、補助金・助成金の活用などが挙げられます。

特に、工事引当融資は金利が比較的低く、長期的な資金繰り安定化に繋がるため、多くの企業が最初に検討する選択肢です。融資による資金調達を行う際は、自社の事業計画や資金の使途を明確にし、金融機関に対して説得力のある説明ができるように準備を整える必要があります。

自社の状況に最適な融資制度や資金調達方法を見つけ、スムーズに融資申請の準備を進めるには、「融資代行プロ」のような融資に強い専門家への相談も有効的な手段です。

建設業で融資の成功率を少しでも上げたい方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、建設業の皆さまを徹底的にサポートします。お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「工事引当融資」の成功率が上がる/

※【毎日 限定5名まで!!】

工事引当融資を受けるなら、専門家・プロの活用で融資をスムーズに

ここまで解説してきたように、工事引当融資は建設業の資金繰りを大きく改善するには有効な手段です。工事引当融資には、次のようなメリットがあります。

▼「工事引当融資」3つのメリット

- メリット1. 工事の進捗に応じた融資が受けられる

- メリット2. 工事完了後の入金予定額を返済原資にできる

- メリット3. 工事代金の最大70%~80%まで融資可能

また、工事引当融資の審査に通るコツは、以下3つです。

▼工事引当融資の審査に通過する「3つのコツ」

- コツ1. 確実な事業計画を立てる

- コツ2. 融資先との関係を深めておく

- コツ3. 事業について具体的に説明できるよう準備しておく

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

工事引当融資の手続きには多くの時間と労力を要するため、多忙な経営者にとって、膨大な書類作成や金融機関との交渉は大きな負担となるでしょう。

そこで、融資代行サービスのような専門家・プロを活用することが、資金調達を成功させるための賢い選択肢となります。建設業で融資の成功率を少しでも上げたい方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、建設業の皆さまを徹底的にサポートします。お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「工事引当融資」の成功率が上がる/

※【毎日 限定5名まで!!】