_20250924.png)

訪問看護の開業・立ち上げには、500〜1,000万円程度の資金が必要となるため、多くの事業者は融資制度を活用して開業資金を賄っています。

訪問看護の開業・立ち上げで使える融資制度を探している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

訪問看護の開業資金のために融資を受けたいが、どの金融機関が最適かわからない…」

訪問看護の立ち上げで融資を受けるには、どのように手続きを進めたら良いのか知りたい」

絶対に融資を成功させたい…!審査のコツやポイントはある?」

訪問看護の立ち上げるに融資制度を活用することで、さまざまな支払いに必要な資金をまとめて調達でき、スムーズに開業準備を進められます。

結論、訪問看護の開業・立ち上げ時に利用できる融資制度は、以下の6つです。

訪問看護の開業・立ち上げで利用できる融資制度6選

- 制度1. 福祉医療機構(WAM)|医療貸付制度

- 制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 日本政策金融公庫|中小企業経営力強化資金

- 制度5. 地方自治体|制度融資

- 制度6. 地方銀行や信用金庫|信用保証協会付融資

資金調達の幅を広げたい方は、以下4つの方法も検討してみてください。

融資以外の資金調達方法4選

- 方法1. 補助金・助成金

- 方法2. 介護報酬担保ローン

- 方法3. 介護ファクタリング

- 方法4. クラウドファンディング

訪問看護の開業に向けて最適な融資制度を探している方は、上記の中から、無理のない条件で十分な資金を調達できる方法を選びましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社の訪問看護開業における融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「訪問看護の開業時に利用できる融資制度」や「融資を成功させるポイント」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 訪問看護の立ち上げ時に利用できる融資制度・資金調達方法

- 訪問看護の開業に向けて融資を受ける流れ

- 訪問看護の開業で融資を成功させるポイント

- 訪問看護の開業・立ち上げに必要な資金

- 訪問看護の立ち上げ時に求められる「資格」「指定基準」

「訪問看護の開業に向けてスムーズに資金調達したい」「訪問看護の立ち上げ時に気をつけるべきポイントを押さえておきたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「訪問看護の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

訪問看護の開業・立ち上げで利用できる「融資制度6選」

訪問看護の開業・立ち上げで利用できる融資制度は、以下の6つです。

- 制度1. 福祉医療機構(WAM)|医療貸付制度

- 制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 日本政策金融公庫|中小企業経営力強化資金

- 制度5. 地方自治体|制度融資

- 制度6. 地方銀行や信用金庫|信用保証協会付融資

上記の融資制度は、低金利かつ長期で借りられるものが多いため、開業後も資金繰りに余裕を持たせながら無理なく返済できるでしょう。

それぞれ詳しく解説していきます。

制度1. 福祉医療機構(WAM)|医療貸付制度

福祉医療機構(WAM)は、福祉・医療分野の基盤整備を進めることを目的に、対象となる企業向けの貸付事業や経営サポートを行っている独立行政法人です。

福祉医療機構の「医療貸付制度」では、病院や診療所、訪問看護ステーションなどを整備する際に必要となる建築資金等を、「長期・固定・低利」で融資しています。

訪問看護の開業時は、事務所の用意などで多額の資金が必要となる場面もありますが、福祉医療機構の融資制度を活用すればまとまった資金を確保できるため、スムーズに開業準備を進められるでしょう。

訪問看護の事業者が利用できる、福祉医療機構の融資制度は以下の2つです。

▼福祉医療機構「指定訪問看護事業に係る設置・整備資金」の詳細情報

| 資金使途 | 事業所の新設および増改築、機械購入資金 |

|---|---|

| 融資限度額 | 500万円(ただし、所要資金の80%以内) |

| 金利 | 固定金利(2.10%) |

| 償還期間 | 7年以内 |

▼福祉医療機構「長期運転資金」の詳細情報

| 資金使途 | 事業所の新設に伴う新築資金、看護師その他従事者の増員に伴い必要な場合 |

|---|---|

| 融資限度額 | 500万円(ただし、所要資金の80%以内) |

| 金利 | 固定金利(2.00%) |

| 償還期間 | 1年以上3年以内 |

上記の融資制度は、どちらも完全固定金利のため、景気変動によって返済額が増えるリスクがなく、明確な見通しを持って将来の資金計画を立てられます。

利率が低めに設定されており、毎月の返済額を抑えられる点も、開業直後の収入が安定しにくい訪問看護の事業者にとって嬉しいポイントです。

ただし、融資限度額は500万円と、訪問看護の開業資金としてはやや物足りないため、融資を受ける際は他の資金調達方法も合わせて検討する必要があります。資金使途も限られていることから、あくまでも事務所を新設・改築する場合の整備資金として活用するのがおすすめです。

なお、「福祉医療機構(WAM)の融資のコツや注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

日本政策金融公庫は、国民生活の向上に寄与することを目的に、民間の金融機関では対応が難しい中小企業・小規模事業者への融資を行っている政策金融機関です。

中小企業や小規模事業者の創業支援も積極的に行っているため、訪問看護の開業で利用できる融資制度が豊富に揃っています。

民間の金融機関に比べて金利が低く、返済期間も長いことから、多額の融資を受ける場合でも資金繰りに余裕を持ちながら計画的に返済できるでしょう。

訪問看護の事業者におすすめなのは、介護や保育など、社会的課題の解決を目的とする事業者向けに提供されている融資制度「ソーシャルビジネス支援資金」です。詳細情報を以下にまとめました。

▼日本政策金融公庫「ソーシャルビジネス支援資金」の詳細情報

| 利用対象者 | NPO法人、NPO法人以外で「保育サービス事業」「介護サービス事業」等、「社会的課題の解決を目的とする事業」を営む方 |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.15〜3.50% ・無担保:2.25〜4.00% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

「ソーシャルビジネス支援資金」の融資限度額は7,200万円と、訪問看護の開業に向けて十分な資金を調達できます。

返済期間も10〜20年と長めに設定されているため、売上が安定しない時期でも、資金繰りを圧迫せずに返済を続けられるでしょう。

なお、以下記事では「ソーシャルビジネス支援資金」を含めた「日本政策金融公庫の融資を攻略するコツ」について解説しているため、ぜひチェックしてみてください。

制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

日本政策金融公庫では、資金力に不安がある幅広い事業者向けに「新規開業・スタートアップ支援資金」という融資制度も実施しています。

「新規開業・スタートアップ支援資金」は、女性・若者・シニアの方、廃業歴等がある方など、一定の要件に該当する方であれば、通常よりも有利な条件で融資を受けられるのが特徴です。もちろん、これらに該当しない方でも制度そのものは利用できます。

「新規開業・スタートアップ支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | ・女性 ・若者 ・シニア ・廃業歴等があり創業に再チャレンジする方 など |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

「新規開業・スタートアップ支援資金」の融資限度額も、「ソーシャルビジネス支援資金」と同様に7,200万円となっており、訪問看護の開業に向けて多額の資金調達が見込めます。

また、元金の返済が猶予される「据置期間」が設けられているのも大きなメリットです。開業後、経営が安定するまでの間だけでも返済負担を軽くすることで、資金繰りに余裕が生まれやすくなります。

ただし、無担保で融資を受ける場合は金利が高くなってしまうため、どれくらいのコスト負担になるのか事前に確認しておきましょう。

なお、「新規開業・スタートアップ支援資金の活用事例や審査通過のコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度4. 日本政策金融公庫|中小企業経営力強化資金

訪問看護の開業にあたって、認定経営革新等支援機関の指導・助言を受けている、もしくは受ける予定のある方には、日本政策金融公庫の「中小企業経営力強化資金」もおすすめです。

認定経営革新等支援機関は、中小企業の経営支援に関する専門知識・実務経験が一定レベル以上にある者として、国から認定を受けた支援機関を指します。

認定経営革新等支援機関として国の認定を受けている主な職種・機関は、以下のとおりです。

- 税理士

- 公認会計士

- 中小企業診断士

- 税理士法人

- 商工会・商工会議所

- 金融機関 など

認定経営革新等支援機関のサポートを受けると、実現性の高い事業計画書を作成できるのはもちろん、開業後の資金繰り・経営改善など継続的な支援で安定した事業運営を図れます。

「中小企業経営力強化資金」の詳細情報を、以下にまとめました。

▼日本政策金融公庫「中小企業経営力強化資金」の詳細情報

| 資金使途 | 設備資金および運転資金 |

|---|---|

| 融資限度額 | 7億2,000万円 |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間2年以内) ・運転資金:7年以内(うち据置期間2年以内) |

「中小企業経営力強化資金」における最大の魅力は、一定の要件を満たして融資審査に通過すれば、1億円を超える多額の資金調達が見込めることです。訪問看護の開業にあたって、不動産の購入や大規模な改修工事など多額の設備投資が必要な場合は、「中小企業経営力強化資金」を利用することでスムーズに開業準備を進められます。

ただし、返済期間は「ソーシャルビジネス支援資金」や「新規開業・スタートアップ支援資金」とあまり変わらないため、無計画に借りると月々の返済負担が重くなり、資金繰りが悪化する可能性があります。

また、金利も他2つの制度より高めに設定されていることから、融資を受ける際は「必要な金額だけを借りること」「事前に返済シミュレーションを立てておくこと」を意識しましょう。

制度5. 地方自治体|制度融資

「制度融資」は、地方自治体が金融機関や信用保証協会とともに融資を実行することで、中小企業や小規模事業者が金融機関からの融資を受けやすくするための制度です。

自治体と信用保証協会のサポートが入るため、開業予定の訪問看護事業者に対しても、融資を前向きに検討してもらえる可能性があります。

たとえば、東京都新宿区が実施している制度融資「創業資金」の詳細情報は、以下のとおりです。

▼東京都新宿区制度融資「創業資金」の詳細情報

| 資金使途 | 創業時の運転・設備資金 |

|---|---|

| 貸付限度額 | 2,000万円 |

| 金利 | 1.80%以下(自己負担0.20%以下、区負担1.60%以下) |

| 信用保証料の補助 | 1/2補助(上限26万円) |

| 返済期間 | 7年以内 |

制度融資は信用保証協会を保証人とするため、返済期間中は利息に加えて「信用保証料」を支払わなければなりません。

しかし、新宿区のように信用保証料の補助を行っている自治体で制度融資を利用すれば、信用保証協会の保証を付けても、毎月の返済負担を最小限に抑えられます。

また、自治体によっては信用保証料だけでなく、金融機関に支払う利息を一部負担してくれる場合もあります。

ただし、全ての自治体が信用保証料や利息の補助を行っているわけではないため、利用を検討する際は、公式サイトなどで補助の有無をチェックしておきましょう。

地方自治体・金融機関・信用保証協会の審査をそれぞれ受ける必要があり、融資実行までに1〜2ヶ月程度の期間を要する点にも注意が必要です。

「制度融資に申込む流れ・メリット」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

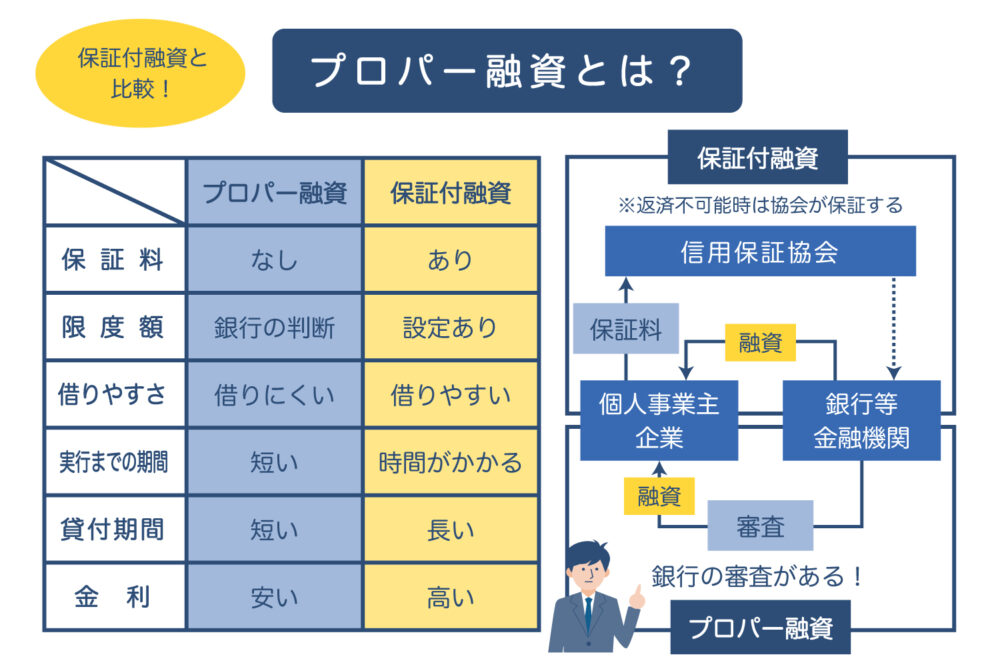

制度6. 地方銀行や信用金庫|信用保証協会付融資

銀行や信用金庫では、信用保証協会を保証人とする「信用保証協会付融資」を利用できます。信用保証協会の保証なしで融資を実行する「プロパー融資」もありますが、返済が滞ったときの貸し倒れリスクが高いため、審査基準はかなり厳しいです。

一方、「信用保証協会付融資」であれば、月々の返済が難しくなった場合、事業者の代わりに信用保証協会が弁済してくれるため、金融機関にとってのリスクが低く、十分な経営実績がない企業でも融資を受けやすくなります。

「プロパー融資」と「保証協会付き融資」の違いについては、以下の図解のとおりです。

なお、銀行には資産規模が大きい「メガバンク」や「都市銀行」なども含まれますが、これから訪問看護を開業する方には、地域密着型で地元企業を積極的に支援してくれる「地方銀行」がおすすめです。

地方銀行や信用金庫における「信用保証協会付融資」の詳細情報を、以下にまとめました。

▼「信用保証協会付融資」の詳細情報

| 融資限度額 | 2億8,000万円 |

|---|---|

| 金利 | ・地方銀行:1.00〜2.00%程度 ・信用金庫:2.00〜5.00%前後 |

| 保証料率 | 0.50〜2.20%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | ・設備資金:10年以内 ・運転資金:7年以内 |

「信用保証協会付融資」の限度額は2億8,000万円と高く設定されているため、訪問看護の開業に必要な多額の初期費用を一括でまかなえます。地方銀行経由で融資を受ければ、1.00〜2.00%という低金利で資金調達することも可能です。

ただし、「信用保証協会付融資」は、制度融資のように自治体による信用保証料の補助を受けられません。そのため、プロパー融資に比べると保証料の支払いで月々のコスト負担が増えてしまいます。また、信用金庫の金利が比較的高い点にも注意が必要です。

とはいえ、民間の金融機関で受けられる融資の中では「低金利・長期」など、かなり条件の良い部類に入るため、信用力に不安がある方は前向きに利用を検討してみましょう。

なお、「信用保証協会」「地方銀行」「信用金庫」それぞれの融資審査を攻略するコツについて詳しく知りたい方は、以下記事も必ずチェックしてください。

訪問看護の立ち上げ時に利用できる融資以外の資金調達方法4選

訪問看護を立ち上げる際は、融資制度の他にも、以下4つの資金調達方法を利用できます。

- 方法1. 補助金・助成金

- 方法2. 介護報酬担保ローン

- 方法3. 介護ファクタリング

- 方法4. クラウドファンディング

「早急にまとまった資金を確保したい」「返済リスクなしで開業資金を集めたい」という方は、こちらも検討してみましょう。

方法1. 補助金・助成金

「補助金・助成金」は、国や自治体が特定の事業や活動を支援するために提供する資金を指し、原則として返済不要です。後払いが基本のため、先に自分で必要な資金を用意しておく必要があるものの、月々の返済負担をなくすことで、開業後の資金繰りも安定しやすくなるでしょう。

訪問看護の開業にあたって活用できる「補助金・助成金」は、以下のとおりです。

▼訪問看護の開業時に活用できる補助金・助成金

| 補助金・助成金 | 限度額 |

|---|---|

| 経済産業省「ものづくり・商業・サービス生産性向上促進補助金」 | 2,500万円 |

| 東京都「創業助成事業」 | 400万円 |

| 厚生労働省「介護テクノロジー導入支援事業」 | 260万円 |

| 全国商工会連合会「小規模事業者持続化補助金(創業枠)」 | 200万円 |

| 各都道府県「地方創生起業支援事業 起業支援金」 | 200万円 |

基本的に、「補助金・助成金」を受け取るためには、審査に通過しなければなりません。

補助金の支給限度額は高めに設定されており、訪問看護の開業に向けて十分な資金調達が見込めるものの、審査は厳格に行われる傾向があります。

一方、助成金は一定の要件を満たすことでほぼ確実に受給できますが、訪問看護の開業資金を全てカバーできるわけではないため、他の方法と合わせて資金を集めることが必要です。

また、補助金と助成金は、それぞれ公募期間が設けられています。開業のタイミングを逃さないためにも、気になる制度がある場合はこまめにチェックし、迅速に準備を進めましょう。

なお、「補助金・助成金の申請方法や注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法2. 介護報酬担保ローン

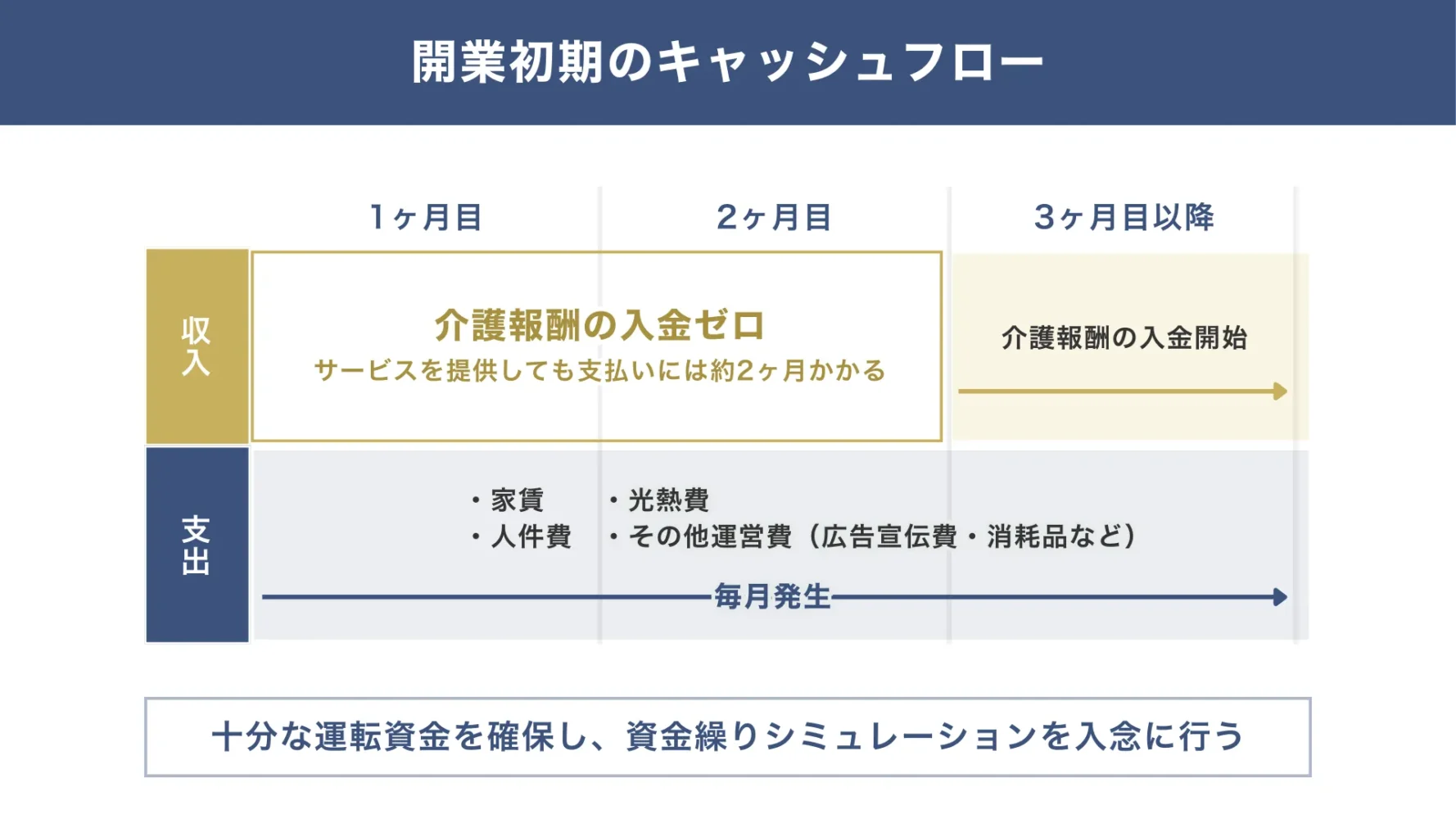

「介護報酬担保ローン」は、訪問看護事業の収入源となる介護報酬を担保に、銀行や消費者金融などの金融機関から融資を受ける資金調達方法です。

介護報酬とは、訪問看護などの介護事業者が利用者にサービスを提供したとき、その対価として国民健康保険団体連合会から受け取る報酬を指します。

通常、介護報酬を受け取るためには各自治体に介護給付の請求を行う必要があり、以下の図解の通り、サービスの提供から入金まで約2ヶ月待たなければなりません。

しかし、「介護報酬担保ローン」を活用すれば入金日まで待たなくても、まとまった資金を確保できるため、経営が不安定になりがちな開業直後もスムーズに事業を続けられます。

「介護報酬担保ローン」の詳細情報は、以下のとおりです。

▼「介護報酬担保ローン」の詳細情報

| 借入可能額 | 100万円〜5,000万円 (1〜10億円の融資を実行している会社もある) |

|---|---|

| 金利 | 3.50〜15.00% |

| 審査期間 | 最短2〜3日 |

| 返済期間 | 3〜5年 |

「介護報酬担保ローン」は、日本政策金融公庫や銀行の融資に比べて審査の難易度が低く、最短2〜3日で資金調達できるのが大きなメリットです。

そのため、信用情報に不安がある方や、開業直後で早急に資金を必要とする方でも、簡単かつスピーディに資金調達できる可能性があります。また、「介護報酬担保ローン」の多くは、資金使途の自由度が高いため、税金や借入金などの支払いに充てることで、大幅な資金繰り改善が見込めるでしょう。

ただし、「介護報酬担保ローン」は他の融資制度に比べて金利が高く、返済期間も短めに設定されている点がデメリットです。

訪問看護の開業に向けて「介護報酬担保ローン」を活用する際は、金利の低い会社を選び、あくまでつなぎ資金として必要な金額だけを借りるように心がけましょう。

方法3. 介護ファクタリング

ファクタリングは、企業が保有する売掛金(売掛債権)をファクタリング会社に買い取ってもらい、売掛金の入金日よりも前に現金化する資金調達方法です。

その中でも、訪問看護の事業者が利用できる「介護ファクタリング」は、国民健康保険団体連合会から受け取る介護報酬の債権を売却する仕組みとなっています。

「介護ファクタリング」の詳細情報は、以下のとおりです。

▼「介護ファクタリング」の詳細情報

| 買取可能額 | 介護報酬(上限なし)の8割程度 |

|---|---|

| 手数料 | 1.00%前後 |

| 審査期間 | 最短即日〜5営業日程度 |

| 返済期間 | 介護報酬の入金日まで |

「介護ファクタリング」の大きなメリットは、入金まで約2ヶ月かかる介護報酬を最短即日で受け取れることです。「介護ファクタリング」で早期に介護報酬を受け取れば、入金日までにタイムラグがあっても資金繰りを安定させやすく、利用者に適切なサービスを提供し続けられるでしょう。

また「介護ファクタリング」は売掛先が公的機関となっており、通常のファクタリング(2.00〜18.00%)より手数料が低く設定されているのも嬉しいポイントです。

ただし、原則として入金予定の介護報酬額を超える資金調達はできないため、あくまでも一時的な資金繰り対策として活用しましょう。

方法4. クラウドファンディング

「クラウドファンディング」は、インターネットを通じて不特定多数の人から資金を集める資金調達方法です。サービスの魅力を伝えることで、返済不要の資金を一気に調達できるのはもちろん、プロジェクトの進行に伴い認知度が高まれば、開業後の集客も見込めるでしょう。

「クラウドファンディング」は、プロジェクト内容や出資者に対するリターンに応じて、以下の5種類に分けられます。

▼クラウドファンディングの種類

| 購入型クラウドファンディング | 出資者に対するリターンとして自社の商品・サービスなどが設定される |

| 寄付型クラウドファンディング | 被災地支援や保護活動など、社会貢献性の高いプロジェクトに適用される |

| 融資型クラウドファンディング | 出資者から起案者に融資が行われる。リターンとして利息を支払わなければならない |

| 株式投資型クラウドファンディング | 個人投資家に非公開株を提供することで資金を集める |

| ファンド型クラウドファンディング | プロジェクトの収益による分配金がリターンとして設定される |

「クラウドファンディング」の目標金額は、自由に設定可能です。ただし、目標金額に達成しなければ集まった資金は返金となるため、目標金額を設定する際は「どれくらいの支援が見込めるか」を慎重に検討しましょう。

社会貢献性の高いサービスを提供している訪問看護の事業者には、上記の中でも「寄付型クラウドファンディング」の活用をおすすめします。

訪問看護の開業に向けて「寄付型クラウドファンディング」を成功させるためには、出資者が「応援したい」と思える事業内容をアピールするのがポイントです。出資者から共感を得られるプロジェクトページを作成し、SNSやホームページなどで積極的に宣伝することで、より多くの人にサービスの存在を認識してもらえます。

なお、「クラウドファンディングを成功させるコツ」について詳しく知りたい方は、以下記事を必ずチェックしてください。

訪問看護の開業に向けて融資を受ける流れ【7ステップ】

訪問看護の開業に向けて、融資を受ける流れは以下7ステップです。

どれくらいの融資が必要なのか検討する

開業に必要な資金や、現時点で確保できている自己資金を整理した上で、希望の融資額を決めましょう。自己資金は、融資希望額の3割を目安に持っておくと安心です。

融資を申込む金融機関を選ぶ

融資希望額が決まったら資金調達する金融機関を選びます。金利や返済期間なども比較し、無理のないペースで確実に返済できるかどうかを検討しましょう。

事業計画書を作成する

融資の申込みをする際、事業計画について簡単に聞かれる場合があります。事業に対する熱意や誠実性をアピールするためにも、具体的でわかりやすい事業計画書を作成しましょう。

金融機関の窓口で融資の申込みを行う

金融機関によっては、窓口で直接申し込む以外にも、郵送やオンラインなどさまざまな方法を選べる場合があります。必要書類について説明を受ける際は、抜け漏れなく確認しておくことが大切です。

審査に向けて必要書類を準備する

事業計画書や登記簿謄本、資金繰り表、決算書などの必要書類を準備します。

金融機関の担当者と面談を行う(ない場合もある)

担当者との面談では、提出書類だけで判断できない「経営者の人柄」や「事業内容への理解力」がチェックされるため、事前に資料を熟読し、自分の言葉で答えられるように準備しておきましょう。

本審査に通過したら融資契約を結ぶ

借入後のトラブルを防ぐためにも、契約書を確認する際は不明点をそのままにせず、確実に内容を理解した上で署名することが重要です。

契約手続きが終わったら、指定の銀行口座にお金が振り込まれて融資が完了します。融資金の入金後は、金融機関からの信用を落とさないよう、綿密な返済スケジュールを立てて計画的に返済しましょう。

訪問看護の開業で融資を成功させる「6つのポイント」

訪問看護の開業にあたって融資を成功させるためには、以下6つのポイントを押さえることが重要です。

- ポイント1. 実務経験を積んで専門性をアピールする

- ポイント2. 現実的かつ実行可能な事業計画書を作成する

- ポイント3. 根拠のある収支計画書で返済能力を証明する

- ポイント4. 融資希望額の2〜3割を自己資金として確保する

- ポイント5. 有資格者・経験者の採用活動を積極的に進める

- ポイント6. 融資に詳しい専門家のアドバイスを受ける

説得力のある事業計画書・収支計画書を作成するだけでなく、人材確保やスキルアップなど、訪問看護の開業に必要な準備を整えることで、融資の成功率を高められます。

ポイント1. 実務経験を積んで専門性をアピールする

訪問看護の開業で融資を成功させるためには、現場での実務経験を積んで専門性の高さをアピールしましょう。

訪問看護は、他の介護サービスと違って医療的判断や対応が求められる専門性の高い分野です。そのため、融資審査では経営者自身の訪問看護に関する専門的知識、臨床経験がどれくらいあるのかが評価されます。

経営者が訪問看護に関する知識・経験を豊富に持っていれば、現場視点に立った現実的な運営方針を立てられるため、金融機関からも「貸し倒れのリスクが低い」と判断されやすくなるでしょう。

訪問看護での実務経験がない場合は、週1〜2回の非常勤でも、実際の訪問業務を経験してみるのがおすすめです。看護師として利用者対応や各種記録、売上管理などを経験しておくと、自分が経営する側の視点に立ったとき、実現可能性の高い事業計画を立てられます。

実務経験を積む時間がない場合は、融資審査の際に、管理職としての経験や訪問看護事業に対するビジョン・熱意など、違う角度からアピールするのも一つの手です。

ポイント2. 現実的かつ実行可能な事業計画書を作成する【融資の専門家の独自目線】

融資審査を通過して、まとまった開業資金を確保するためには、現実的かつ実行可能な事業計画書を作成することも意識しましょう。事業計画書は、金融機関が「将来的に収益が見込める事業なのか」「計画的に返済できるのか」を判断するための重要な資料です。

そのため、事業計画書にはサービスの概要だけでなく、具体的な売上目標やターゲット層、数値的な根拠に基づく収支計画などを盛り込む必要があります。

訪問看護業は特殊な業界であるため、筆者が現場で融資支援をしている経験上、事業計画書には「介護保険によって公定価格が定められており、定員数によって収入に上限がある」という訪問看護特有の実情を踏まえ、生産性・効率性を高めて収益を確保するための戦略があることを計画書内に記載しましょう。

また、現実的な事業計画を立てるためには、以下に示す訪問看護の平均的な経営指標を事前にチェックし、業界の動向を把握しておくことも大切です。

- 事業収入: 3,680万円

- 人件費率: 75%

- 減価償却後収支比率:1.3%

- 介護保険収入の割合:98%

上記から、訪問看護は人件費が収益の大部分を占める(平均60〜70%、最大75%)ため、効率的な資金管理が不可欠であるとわかります。

事業計画書を作成する際は、上記の数値から大きくずれないように配慮することで、金融機関からも「実現可能性の高い事業計画」と判断されやすくなるでしょう。

なお、「金融機関から高い評価を得られる事業計画書の作り方」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

また、訪問看護の開業準備に時間を取られてしまい、事業計画書を作成する余裕のない方には、事業計画書の作成代行サービスを利用するのがおすすめです。

以下記事では、筆者が厳選した「おすすめの事業計画書作成代行サービス7選」を紹介しているため、ぜひ参考にしてください。

ポイント3. 根拠のある収支計画書で返済能力を証明する

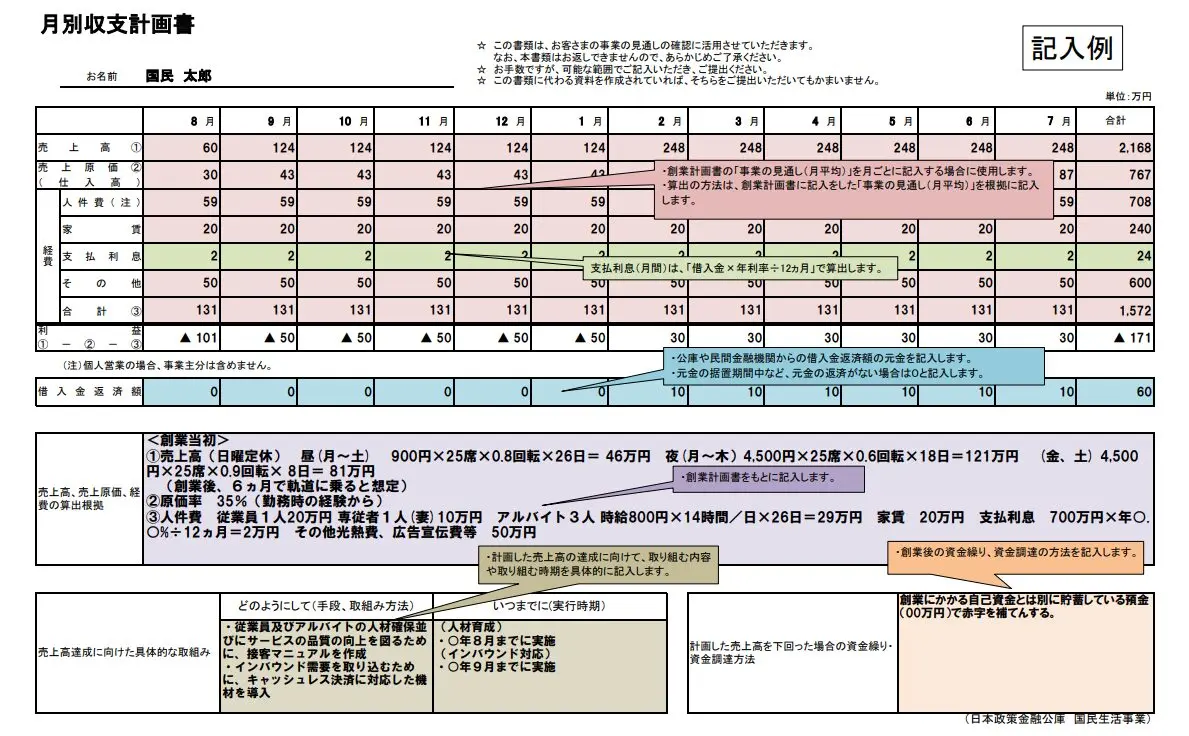

融資審査では、今後の事業方針や売上予測について根拠のある収支計画書を作成し、返済能力の高さを証明することも重要です。

融資審査において、金融機関は「貸したお金が確実に返ってくるか」を重要視しています。そのため、訪問看護の開業に向けて資金調達を成功させるには、今後の売上・利益がどのように見込まれ、どれくらいの返済資金を確保できるのか明確に示す必要があるのです。

たとえば、訪問看護における収益の構成要素である「利用者数(契約者数×利用頻度)」「稼働率」「要介護度(単価)」については、数字やデータなどの根拠を示しながら具体的に説明しましょう。

また、売上や経費の予測についても、日本政策金融公庫が示す記入例のように、単に数字を並べるだけでなく「業界の平均」や「市場調査」などのデータをもとに記載するのがポイントです。

▼収支計画書の記入例

具体的な数値を書く際も、費用の内訳や計算方法などを明記しておくと、「現実的で明確な見通しを持った収支計画書」として金融機関からの信頼を高められます。

また、「サービスの提供から介護報酬の入金まで、約2〜3ヶ月のタイムラグが発生する」という訪問看護ならではの性質を踏まえて計画書を作成することも重要です。その間に必須となる運転資金をどのように回すのか記載することで、説得力のある収支計画書であるとアピールできます。

ポイント4. 融資希望額の2〜3割を自己資金として確保する

融資審査を受ける際は、希望額の3割程度を自己資金として確保しておくと、金融機関から高い評価を得やすくなり、資金調達の成功率も高まります。自己資金がゼロだったり、極端に少なかったりする事業者は、貸し手である金融機関にとって失敗時のリスクが大きいため、審査に落ちてしまう可能性が高いです。

一方、開業に向けてまとまった自己資金を用意していると、自分のお金をリスクにさらしてでも事業を始めようとする覚悟が伝わり、融資を前向きに検討してもらえます。

訪問看護を開業するための自己資金が不足している場合は、以下の方法で資金調達しましょう。

- 補助金・助成金の活用

- 資産の売却

- 家族や親族からの贈与

- クラウドファンディング など

なお、融資審査を受けるために一時的に借り入れた「見せ金」は、自己資金として認められません。訪問看護の開業に向けて自己資金を増やす際は、上記のように返済不要で資金を確保できる方法を活用しましょう。

自己資金を多めに確保できれば、融資審査に通過しやすくなるのはもちろん、必要な借入額や月々の返済負担が減るため、資金繰りの安定化も図りやすくなります。

ポイント5. 有資格者・経験者の採用活動を積極的に進める

訪問看護の開業に向けて融資を受けるためには、看護師や保健師といった有資格者・経験者の採用活動も積極的に進めておきましょう。

訪問看護を含む介護事業は、現場の人手不足が深刻化している業種の一つです。そのため、金融機関も融資審査において、「利用者に適切なサービスを提供できるだけの人材は集まるのか」を慎重に見ています。

資金調達の成功率を高めるには、融資審査の何ヶ月も前から有資格者・経験者の採用に向けて、さまざまな取り組みを進めておくことが重要です。

具体的には、以下のポイントを押さえて採用活動を進めましょう。

- 自社ならではの魅力やアピールポイントを整理する

- 「どんな人に働いてほしいのか」を明確にする

- ハローワークや求人サイトなど複数の採用方法を組み合わせる

- SNSやホームページで事業のビジョンや熱意を発信する

新規立ち上げの場合、多くの応募者は事業所の経営に対して不安を感じるため、採用活動を通じて「開業準備の進捗」や「雇用開始時期・勤務形態」などを丁寧に伝える必要があります。

融資審査の時点で、訪問看護の開業に必要な人材が揃っていることをアピールできれば、事業の安定性や将来性が評価され、融資を受けやすくなります。

ポイント6. 融資に詳しい専門家のアドバイスを受ける

訪問看護の開業準備と、融資審査の対策を同時に進めるのが難しい場合は、融資に詳しい専門家のアドバイスを受けることも検討しましょう。

法人設立や物件の契約など、訪問看護の開業に必要な手続きに加え、事業計画書や資金繰り表など専門性の高い書類を作成するのは、初めて事業を開始する方にとって大変な作業です。

金融機関が重視するポイントを把握しないまま審査に臨めば、事業内容や返済能力について高い評価を得られず、融資を断られる可能性が高まるでしょう。

そこでおすすめなのが、融資を熟知したプロに相談することです。融資に詳しい専門家は審査で見られるポイントを熟知しているため、的確なアドバイスを受けることで具体的かつ実現可能性の高い事業計画書を作成できます。

経営者個人だけだと収益やリスクの見込みが甘くなりがちな事業計画も、第三者である専門家の視点が加わることで、より現実的な数字を設定でき、金融機関からの信頼性も高まるでしょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、訪問看護の開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「訪問看護の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

訪問看護の開業・立ち上げに必要な資金

訪問看護を立ち上げる際は、一般的に500〜1,000万円程度の開業資金が必要だといわれています。

開業資金の内訳と、それぞれ必要となる費用は以下のとおりです。

▼訪問看護の開業に必要な費用・内訳

| 法人設立費 | 約10〜30万円 |

| 指定申請費 | 約3万円 |

| 人件費 | 約120〜250万円 |

| 施設の賃貸・改修費用 | 約50〜100万円 |

| 設備・備品費 | 約100〜150万円 |

| 電子機器代 | 約50万円 |

| 車両購入費 | 約100〜300万円 |

| パンフレット・名刺代など | 約10〜20万円 |

| 約3ヶ月分の運転資金 | 約200〜380万円 |

| 合計 | 約640〜1,280万円 |

訪問看護は、主に利用者の自宅で介護サービスを提供するため、自転車や自動車などの移動手段を用意しなければなりません。血圧計や体温計など、最低限の医療器具も必要です。また、業務効率化に向けて電子カルテなどの電子機器を導入する場合は、さらに費用が掛かる可能性があります。

訪問看護の開業に向けて準備を進める際は、上記を参考に必要な費用を算出し、自己資金と照らし合わせながら融資希望額を決めましょう。

訪問看護の立ち上げ時に求められる「資格」「指定基準」

訪問看護を立ち上げる際は、厚生労働省によって定められた、以下3つの基準を満たさなければなりません。

- 基準1. 人員基準

- 基準2. 設備基準

- 基準3. 運営基準

仮に融資を成功させても、上記の基準をクリアしていなければ、訪問看護を開業できないため注意が必要です。一つずつチェックしていきましょう。

基準1. 人員基準

訪問看護を立ち上げる際は、事務所に最低限配置するスタッフの職種・人数について厚生労働省が定めた「人員基準」を満たさなければなりません。

訪問看護の事業所は、「病院や診療所以外の事業者が単独で運営する場合」と「病院や診療所が運営する場合」の2つがあり、それぞれ異なる人員基準が定められています。

具体的な人員基準は、以下のとおりです。

▼「病院や診療所以外の事業者が単独で運営する場合」の人員基準

| 職種名 | 配置基準 | 資格要件 |

|---|---|---|

| 看護職員 | 常勤換算で2.5人以上(うち1名は常勤であること) | 保健師 看護師 准看護師 |

| 理学療法士等 | 訪問看護の実情に応じた適当数 | 理学療法士 作業療法士 言語聴覚士 |

| 管理者 | 専従かつ常勤で1人 | 保健師または看護師(やむを得ない理由がある場合は保健師・看護師以外も可) 医療機関・訪問看護・訪問指導の業務の経験 |

▼「病院や診療所が運営する場合」の人員基準

| 職種名 | 配置基準 | 資格要件 |

|---|---|---|

| 看護職員 | 訪問看護の実情に応じた適当数 | 保健師 看護師 准看護師 |

常勤換算とは、常勤職員を「1名」としたとき、非常勤職員が常勤の何人分にあたるのか、それぞれの勤務時間数から求める計算方法のことです。

たとえば、常勤職員の所定労働時間が週40時間で、非常勤職員の勤務延べ時間数が週20時間だった場合、非常勤職員は「0.5名」として数えます。

訪問看護の開業に向けて人材を確保する場合は、上記を踏まえてどれくらいの人員が必要なのかを検討し、採用活動を進めなければなりません。また、看護職員を新規採用した場合は、徹底した同行研修(1〜2ヶ月間または不安がなくなるまで)の実施も計画すべきです。

病院や診療所以外の事業所が訪問看護を運営する場合、管理者には適切なサービスを提供するための知識・技能が求められる点にも注意しましょう。

参考

指定居宅サービス等の事業の人員、設備及び運営に関する基準(第60条、第61条)

基準2. 設備基準

訪問看護の事業所として自治体から指定を受けるためには、サービスの提供に必要な設備・備品について定められた「設備基準」を満たすことも重要です。

人員基準と同様、設備基準も「病院や診療所以外の事業者が単独で運営する場合」と「病院や診療所が運営する場合」によって、異なる規定が設けられています。

それぞれ定められている設備基準は、以下のとおりです。

▼訪問看護の設備基準

| 病院や診療所以外の事業者が単独で運営する場合 | ・事業運営に必要な広さを持つ「事務室」を設ける ・訪問看護の提供に必要な設備・備品を備える |

| 病院や診療所が運営する場合費 | ・事業運営に必要な広さを持つ「専用の区画」を確保する ・訪問看護の提供に必要な設備・備品を備える |

「病院や診療所が訪問看護を運営する場合」は、あらかじめ備え付けられている設備・備品を使用できます。

訪問看護を新たに開業する方は、一般的に必要とされる以下の設備・備品を揃えましょう。

訪問看護の開業に必要な設備・備品

- 職員用のデスク・チェア

- 来客対応時の応接セット

- パソコン・タブレット

- 固定電話・FAX・携帯電話

- コピー機・プリンター

- 鍵付きの書庫・書棚

- 職員用のロッカー

- 文房具などの事務用品

- 独立洗面台・感染症対策用品

- サービス内容に応じた医療機器 など

訪問看護の設備を整える際は、ICT/IT導入による業務効率化を想定しておくことも重要です。たとえば、モバイル端末等を活用した訪問先での記録入力や管理者の即時閲覧によって、業務負担が軽減されると、働きやすさが向上し、人材確保や職場への定着化が促進されるでしょう。

他にも、レセプト請求業務などの事務作業をITツールに任せれば、看護師はサービス提供に集中でき、結果として「機会損失の防止」や「売上アップ」につながるはずです。

また、訪問看護を運営する際は、利用申込みの受付・相談に対応するための適切なスペースを事業所内に確保しておく必要があります。利用者や家族のプライバシーを守るためにも、専用の部屋を用意したり、事務室の一角をパーテーションなどで区切ったりしておきましょう。

参考

指定居宅サービス等の事業の人員、設備及び運営に関する基準(第62条)

基準3. 運営基準

訪問看護の「運営基準」には、利用者に適切なサービスを提供できる運営体制を構築するために、事業所が遵守すべき基準が定められています。

訪問看護の開業に向けて必要な人材や設備・備品を確保できたら、運営基準をもとに、職員の勤務体制や運営方針、具体的なサービス内容を検討しましょう。

訪問看護の運営基準に定められている項目は、以下のとおりです。

訪問看護の運営基準

- サービス提供困難時の対応

- 居宅介護支援事業者等との連携

- 利用料等の受領

- 指定訪問看護の基本取扱方針

- 指定訪問看護の具体的取扱方針

- 主治の医師との関係

- 訪問看護計画書及び訪問看護報告書の作成

- 同居家族に対する訪問看護の禁止

- 緊急時等の対応

- 運営規程

- 記録の整備

訪問看護の開業後は、各自治体が事業者に対して適切な事業運営が行われているかをチェックする「運営指導」が定期的に実施されます。

運営指導の際、基準を満たしていなければ、介護事業所としての指定を取り消される場合もあるため、サービス内容や運営体制は日頃からこまめにチェックし、改善を図るようにしましょう。

なお「運営指導」の有無に関わらず、緊急時対応策や法令遵守事項の明確化などのリスク管理は、継続的に徹底して行う必要があります。

また、訪問看護で適切な運営体制を構築するためには、利用者ニーズの上位にある「24時間対応体制」を確立することも重要です。開業時点で未対応の場合は、近隣ステーションとの連携で利用者確保につなげましょう。

利用者ニーズに対応する方法としては、「機能強化型訪問看護ステーション」や「複合型サービス事業所」の設置推進を視野に入れるのもおすすめです。

参考

指定居宅サービス等の事業の人員、設備及び運営に関する基準(第63〜74条)

「訪問看護の融資」についてよくある質問

訪問看護の融資について、よくある質問を以下にまとめました。開業後も参考になる情報をまとめているので、ぜひチェックしてみてください。

訪問看護は個人で経営できる?

訪問看護は、原則として個人で経営することはできません。訪問看護を開業するためには「法人格を有すること」「看護職員を2.5人以上配置すること」などの条件を満たす必要があります。

訪問看護で独立した場合の年収は?

訪問看護で独立した場合の年収は、400〜1,000万円が目安だといわれています。

地域における介護サービスの需要や、競合の有無によって多少の変動はありますが、戦略的な経営を続ければ年収1,000万円を超えることも可能です。

自己資金がなくても訪問看護の融資は受けられる?

自己資金なしでも訪問看護の融資を受けられる場合はありますが、希望額より大幅に少ない金額まで減らされる可能性があります。

金融機関の融資を受ける際は、自己資金を融資希望額の3割程度を確保しておくのが一般的です。つまり、1,000万円の融資を受けるためには、少なくとも300万円の自己資金を用意しなければなりません。

「自己資金がないけど審査には通りたい」という方は、「補助金・助成金の活用」や「資産の売却」などの方法で、少しでも自己資金を増やしておきましょう。

訪問看護はなぜ儲かるのですか?

訪問看護が儲かる理由としては、以下が挙げられます。

- 訪問1件あたりの単価が高い

- 開業資金を比較的抑えられる

- 在宅医療のニーズが増えている

ただし、慢性的な人手不足や競争の激化などで、赤字経営が続いている事業所が一定数存在するのも事実です。

安定した事業運営を続けるためには、訪問看護の開業後も労働環境の改善や、競合との差別化を図るマーケティング戦略などを積極的に行いましょう。

訪問看護の立ち上げにピッタリの融資制度を選んで着実に準備を進めよう!

訪問看護の立ち上げにピッタリの融資制度を選べば、施設整備や人材確保などの準備がスムーズに進み、適切なタイミングで事業を始められます。

訪問看護の立ち上げ時に利用できる融資制度・資金調達方法は、以下のとおりです。

訪問看護の開業で利用できる融資制度6選

- 制度1. 福祉医療機構(WAM)|医療貸付制度

- 制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 日本政策金融公庫|中小企業経営力強化資金

- 制度5. 地方自治体|制度融資

- 制度6. 地方銀行や信用金庫|信用保証協会付融資

融資以外の資金調達方法4選

- 方法1. 補助金・助成金

- 方法2. 介護報酬担保ローン

- 方法3. 介護ファクタリング

- 方法4. クラウドファンディング

融資を成功させるためには、事業計画書や収支計画書の精度を上げるのはもちろん、実務経験を積んだり採用活動を進めたりして、安定した経営を実現できることをアピールしましょう。

しっかりとした事前準備を行うことで、金融機関から「将来性の高い事業」と判断されれば、望む形で融資を実現でき、滞りなく訪問看護を開業できます。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、訪問看護の開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「訪問看護の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、最適な融資制度や資金調達方法を厳選し、訪問看護の開業にお役立ていただければ幸いです。