_20250924.png)

融資を受けるなら少しでも通過率の高い金融機関を選択したい、融資に積極的な銀行や金融機関がないかとお悩みではありませんか?

創業期で実績はあまりないけど、積極的に融資してくれる銀行・信金など金融機関はないかな?

ウチの会社がある地域で、融資に積極的な銀行・信金はどこなんだろう?

今の取引銀行で限界を感じている。他にも融資に積極的な銀行や信金を比較検討したい。

融資コンサルを本業とする筆者の経験上、金融機関ごとの特徴を捉えた上で、あなたの会社の事業規模にあわせて金融機関を選ぶべきだと考えます。

結論、筆者が考える「融資に積極的な金融機関」と「特徴」、「活用すべき会社と目安金額」は以下の通りです。

◆「融資に積極的な金融機関」と「特徴」

| 金融機関 | 特徴 | 融資の受けやすさ (審査ハードル) | 「活用すべき会社」 「目安金額」 |

|---|---|---|---|

| ノンバンク | 預金業務はせず、融資に特化。ビジネスローン等。 | 最も低い | ターゲット 中小/零細企業 融資金額 ~1,000万円 |

| 日本政策金融公庫 | 政府系の金融機関。融資業務のみ。 | 低い | ターゲット ・中小/零細企業 ・中堅企業 融資金額 ・~2,000万円 (国民生活事業) ・数億円 (中小企業事業) |

| 信用金庫 信用組合 | 地域密着型の非営利・相互扶助型金融機関。 | やや低い | ターゲット 中小/零細企業 融資金額 ~5,000万円 |

| 地方銀行 | 地方・地域に根ざした金融機関。 | やや高い | ターゲット ・中小企業 ・中堅企業 融資金額 1億円~ / プロパー融資の場合 ※上記までは保証協会付きがメイン |

| 商工中金 | 株)商工組合中央金庫の略称。半官半民。融資の品質は他の金融機関の中でもトップクラス。 | 高い(適正) | ターゲット ・中小企業 ・中堅企業 融資金額 5,000万円超~ |

| 都市銀行(メガバンク) | 大都市に本店を置き全国・海外展開。主に大企業と取引。 | 最も高い | ターゲット ・中堅企業 ・大手企業 融資金額 10億円~(優良顧客目安) ※中小企業は「保証協会付き融資」 |

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの融資に積極的な銀行の選択をご支援をしてきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、以下の内容を解説します。融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 自社に最適な融資に積極的な銀行

- 各金融機関のメリット・デメリット

- 成長フェーズに応じた銀行の選び方

- 融資審査に通りやすくなるポイント

融資に積極的な銀行を知りたい方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行融資に強い」コンサルに相談/

※【毎日 限定5名まで】

融資に積極的な銀行(金融機関)は7種類

融資に積極的な銀行(金融機関)は、以下のとおりです。

- 種類1. ノンバンク

- 種類2. ネット銀行

- 種類3. 日本政策金融公庫

- 種類4. 信用金庫・信用組合

- 種類5. 地方銀行

- 種類6. 商工中金

- 種類7. 都市銀行(メガバンク)

それぞれ融資に積極的な銀行(金融機関)の特徴を詳しくご紹介しますので、あなたの会社に合った金融機関を選択しましょう。

種類1. ノンバンク

ノンバンクとは、預金ができない「融資に特化した金融機関」のことです。具体的には信販会社や消費者金融、ビジネスローン会社、クレジットカード会社、リース会社などが該当します。

銀行とは異なり、融資に特化しているため、融資の審査の独自性が高く、審査ハードルが最も低いのが特徴です。ノンバンクはビジネスローンを取り扱っていますが、金利は高いものの、審査は柔軟で、スピードも早いという特徴があります。

融資希望額が「1,000万円」までの中小零細企業であればであれば、融資を受ける取引先として有効な手段となり得ます。

なお、「即日で資金調達できるビジネスローン」や「審査が通りやすいビジネスローン」について詳しく知りたい方は、併せてチェックしてください。

ノンバンクのメリット

ノンバンクを利用する主なメリットは、次のとおりです。

- メリット1. 無担保・無保証

- メリット2. 審査スピードが早い

- メリット3. 審査基準が柔軟

- メリット4. 手続きが簡単

ノンバンクの利用者は、主に中小企業や個人事業主で利用額が数十万円〜1,000万円であるため、無担保および無保証で融資を受けられます。申し込みから融資までの期間は、最短即日~数日以内と、資金繰りのピンチを速やかに解決できます。また、必要書類も少ない傾向があり、手続きの手間がかかりません。

ノンバンクのデメリット

ノンバンクを利用する主なデメリットは、次のとおりです。

- デメリット1. 金利が高い

- デメリット2. 借入限度額が低い

- デメリット3. のちに銀行から融資を受けにくい

ノンバンクの融資金利は「5〜15%」の設定が多く、銀行融資に比べると金利が高い傾向があります。また、審査基準が柔軟なかわりに、融資限度額の上限が1,000万円までと少額なことも注意が必要です。

ノンバンクであっても、決算書に借入情報が記載されるため、銀行融資の審査では、ノンバンクからの借入が審査に悪影響になる可能性が高くなります。

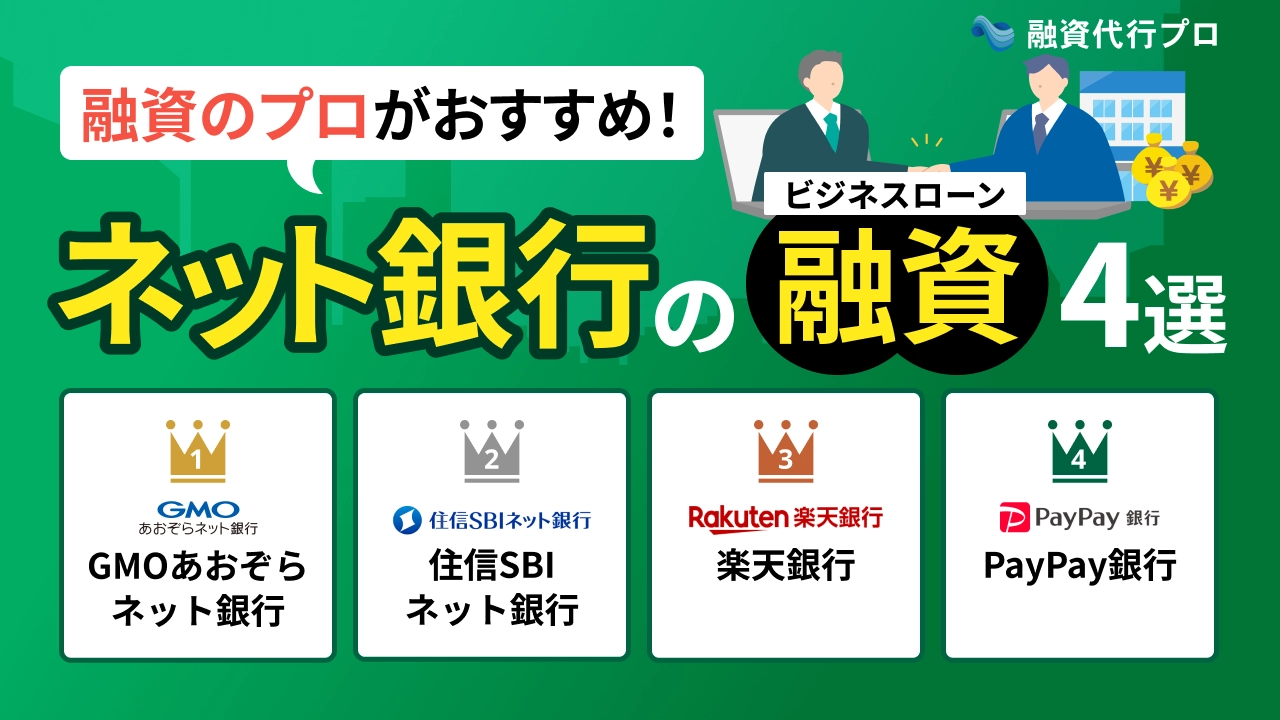

種類2. ネット銀行

ネット銀行は、実店舗を持たずインターネット上だけで金融サービスを提供する銀行のことです。例えば、GMOあおぞらネット銀行や住信SBIネット銀行、楽天銀行、PayPay銀行などが該当します。

ネット銀行のビジネスローンは、銀行・信用金庫などよりも審査は通りやすく、スピーディーに融資を受けられます。金利は1~10%と若干高めではありますが、「10〜1,000万円」の融資が数日で完了するのがとても魅力的です。

スピーディーな融資で、一時的な資金繰り改善に活用するなら、最も有効な手段だと筆者は考えます。

なお、「ネット銀行のおすすめの融資・ビジネスローン」を比較したい方は、以下の記事が参考になりますので、必ずチェックしてください。

ネット銀行のメリット

ネット銀行を利用する主なメリットは、次のとおりです。

- メリット1. 審査基準が柔軟

- メリット2. 手続きがすべてWeb完結

- メリット3. 融資までがスピーディー

- メリット4. 保証人・担保が不要

ネット銀行のビジネスローンは、店舗系の銀行の融資ではスピードが間に合わない中小・零細企業がターゲットとなるため、審査基準は柔軟で、融資スピードも早いです。

手続きはすべてWeb上で完結するため、借入や返済のために店舗に訪問する必要がありません。また、2日〜3日程度で融資が受けられるため、融資に1ヵ月ほど要する店舗系の銀行とは比較にならないスピード感で資金調達ができます。

ネット銀行のデメリット

ネット銀行を利用する主なデメリットは、次のとおりです。

- デメリット1. 金利が若干高め

- デメリット2. 融資限度額が少ない

- デメリット3. 対面の相談ができない

ネット銀行の融資金利は、1〜10%と若干高めに設定されています。また、融資限度額は、「500万円」や「1,000万円」と定められており、1,000万円を超える高額融資を希望する場合は対応ができないケースがほとんどです。

また、店舗系の銀行のように対面の相談窓口がないため、担当者に直接相談することはできません。

種類3. 日本政策金融公庫

日本政策金融公庫とは、民間金融機関の事業者への金融支援(主に融資)を補完する「政府100%出資の政策金融機関」のことです。預金業務と融資業務を行っている民間の金融機関と異なり、融資業務のみを実施している特徴があります。

法人・個人事業を問わず、事業の実態があれば、誰でも融資に申し込むことが可能です。融資のハードルが低いため、銀行・信用金庫などの融資に落ちてしまった方でも融資が受けられる可能性があります。

日本政策金融公庫には「国民生活事業」と「中小企業事業」の2種類の部署があります。融資希望額が「2,000万円」までの年商が小さい中小・零細企業の場合は「国民生活事業」、融資希望額が「1億円超」の年商数十億円を超える中堅企業の場合は「中小企業事業」と使い分けするのが良いでしょう。

いざという時に力を貸してくれる唯一無二の金融機関であり、融資の支援を生業にしている筆者としては、すべての会社が日本政策金融公庫との融資取引を絶やさないようにすべきであると強く感じています。

なお、「日本政策金融公庫の融資」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

日本政策金融公庫のメリット

日本政策金融公庫を利用する主なメリットは、次のとおりです。

- メリット1. 低金利で融資を受けられる

- メリット2. 無担保・無保証で融資を受けられる

- メリット3. 融資までの期間が短い

- メリット4. 返済期間が長い

日本政策金融公庫の金利は、融資の種類・担保の有無により異なりますが、1%〜2.85%と比較的低金利に設定されています。民間の銀行・信用金庫の融資では、担保や経営者保証が求められる一方で、日本政策金融公庫では、原則無担保・無保証で融資を受けられます。

また、融資審査の結果・振込も比較的早く、返済期間も長めに設定ができるのも経営者にとっては嬉しい特徴です。

日本政策金融公庫のデメリット

日本政策金融公庫を利用する主なデメリットは、次のとおりです。

- デメリット1. 自己資金の用意が必要

- デメリット2. 書類提出の負担が大きい

- デメリット3. 他金融機関の借り換えに活用できない

日本政策金融公庫の融資では、ある程度の自己資金が必要です。融資希望額に対して、少なくとも3割程度の自己資金を求められる場合が多く、自己資金が少ない場合は、融資を受けられない、もしくは融資額を減額される可能性が高まります。

提出書類が比較的多いのも特徴です。事業計画書をはじめ、資金繰り計画書や自己資金証明書類、賃貸借契約書、履歴事項全部証明書の原本など多岐にわたります。

また、日本政策金融公庫の融資は、民間金融機関の融資の借り換えには利用できないことに注意しましょう。(「民間金融機関の補完的役割」というポリシーに反するため)

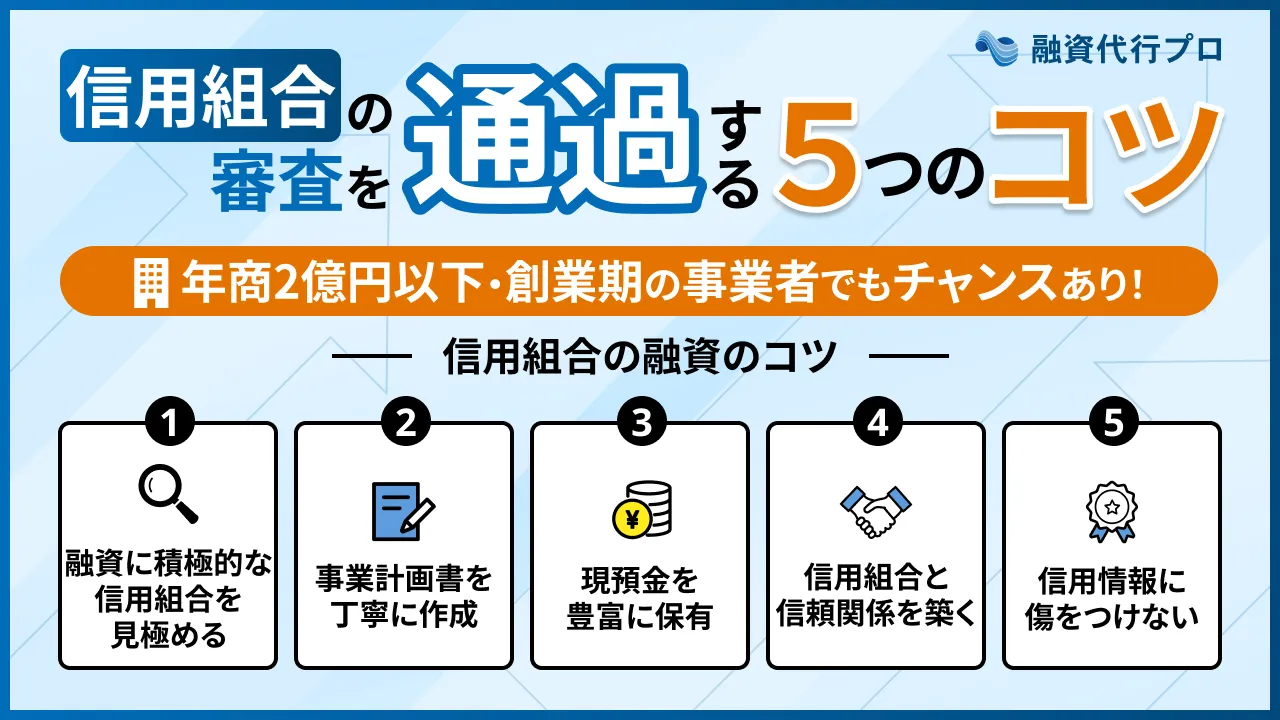

種類4. 信用金庫・信用組合

信用金庫・信用組合とは、地域の活性化や地域振興を目的として運営されている非営利・相互扶助型の金融機関のことです。組合員でなくても、一定の条件を満たすと融資を受けられるものの、組合員になると好条件で融資を受けられます。

信用金庫と信用組合は、法律や会員資格に違いはありますが、協同組織の営利法人という点で同様です。また、信用金庫と信用組合は、地方銀行や都市銀行よりも営業エリアが限定されている一方で、地域に根差した運営を行っています。

なお、「信用金庫の融資審査」や「信用組合の融資審査」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

信用金庫・信用組合のメリット

信用金庫・信用組合を利用する主なメリットは、次のとおりです。

- メリット1. 中小企業・個人事業主を問わず地元企業が融資を受けやすい

- メリット2. 実績や資金の小さい企業でも融資を受けられる

- メリット3. 親身に話を聞いてもらえる

信用金庫や信用組合は、地域密着型の金融機関であり、中小企業や個人事業主などを問わず融資を受けやすい体制が整っています。信用金庫や信用組合は、実績や資金の小さい企業でも融資を受けられる可能性は高いです。また、地域独自の事情にも精通しており、地元企業や個人事業主の経営や財務に関する相談に乗ってもらえます。

信用金庫・信用組合のデメリット

信用金庫・信用組合を利用する主なデメリットは、次のとおりです。

- デメリット1. 銀行より金利が高め

- デメリット2. 融資実行までに時間がかかる

- デメリット3. 対象地域が限られている

信用金庫と信用組合の融資金利は、小口融資により事務コストや人件費がかさむため、都市銀行や地方銀行に比べると0.5〜1.5%程度高い設定になっています。また、プロパー融資ではなく、「信用保証協会付き融資」での対応のため、「信用金庫・信用組合」と「信用保証協会」の両方で審査を行う必要があるため、審査に時間がかかります。また営業の対象地域が限られているため、あなたの会社が対象地域外にある場合は、利用できない可能性が高いです。

なお、「信用保証協会の融資審査」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

種類5. 地方銀行

地方銀行とは、「地銀(ちぎん)」とも呼ばれる、各地方や都道府県内を営業基盤にした銀行のことです。例えば、きらぼし銀行や横浜銀行、千葉銀行、群馬銀行などが該当します。

地域密着型で運営しており、該当地域に本社や支店がある中小企業・個人事業主は融資の取引が可能です。地元企業や個人事業主に密接に関わっている金融機関であるため、「地元のお金の相談役」としての役割も果たしています。

融資の希望額が「1億円以上」になるなら、融資取引先の有力候補として検討の余地があるでしょう。(1億円未満でも融資取引自体はできますが、親身な対応は期待できません)

なお、「地方銀行の融資審査」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

地方銀行のメリット

地方銀行を利用する主なメリットは、次のとおりです。

- メリット1. 融資の商品の種類が豊富

- メリット2. 信用金庫・信用組合よりも低金利で融資を受けられる

- メリット3. ビジネスマッチングを実施している

地方銀行は、融資の商品が豊富です。そのため、多種多様な目的や使い道で融資相談ができるのが特徴です。また、信用金庫や信用組合の融資金利の相場は、2.0〜3.0%に設定されているのに対して、地方銀行の融資金利の相場は、1.0〜2.0%と低く定められているため、地方銀行の融資に好意的な経営者が多いのも事実です。

また、地域内のコネクションを活かしたビジネスマッチングを提供している地方銀行もあり、新規顧客獲得や販路拡大の際に支援が受けられます。

地方銀行のデメリット

地方銀行を利用する主なデメリットは、次のとおりです。

- デメリット1. 低金利な分、審査が厳しい

- デメリット2. 融資までに時間がかかる

- デメリット3. 他地域への事業展開がしにくい

地方銀行の融資審査は、少し厳しい傾向があります。なぜなら、信用金庫や信用組合よりも、法人規模が多い会社をターゲットしており、その分、融資額が高額になるためです。その結果、融資が実行されるまでに1〜2ヵ月以上かかることもあります。また、都市銀行に比べると支店数には限りがあるため、全国展開・海外展開をする際には、頼りにできないというデメリットもあります。

種類6. 商工中金

商工中金とは、株式会社商工組合中央金庫の略称であり、預金口座取引・融資活動を実施している、政府・民間企業が共同で出資している半官半民の金融機関です。筆者が現場で支援している体感からすると、商工中金の担当者のレベルは、多くの金融機関の中でトップクラスの品質であると感じます。

商工中金の審査難易度は、比較的高い(適正)と言われており、創業間もない会社・会社規模が小さい会社は、そもそも相談を受け付けてもらえない可能性が高いです。実績や資金がある程度ある中小・中堅企業が対象となるため、小規模な会社は、融資に通ることはありません。

融資希望額が「少なくとも5,000万円」を超えてくると、融資の取引先としては有力な金融機関となります。

なお、「商工中金の融資審査」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

商工中金のメリット

商工中金を利用する主なメリットは、次のとおりです。

- メリット1. 低金利でプロパー融資が受けられる

- メリット2. 担当者が全員、優秀

- メリット3. 豊富なサービスを提供している

- メリット4. 危機対応融資として利用できる

商工中金の融資は、基本的にすべて「プロパー融資」です。プロパー融資は金融機関である商工中金にとってリスクが高い融資となります。民間金融機関である地方銀行・信用金庫はリスクが低い保証協会付き融資が多く、事業者には「経営者保証あり」や「保証料などの余計な経費」がかさみがちです。しかし商工中金の融資は1.0〜3.0%程度の低金利でプロパー融資が期待できるため、事業者にとって非常に有利な条件で資金調達ができます。

また商工中金の担当者は全員、優秀な審査・目利き能力があることで有名であり、経営者の頼れるパートナーになる可能性が高いのです。その他、全国・海外支店を活かした全国展開や海外進出サポート、資金繰り改善サポートも提供しており、手厚いサポート体制が整っています。また、自然災害や事故で業績不振や業績悪化に陥った際にはとしても、状況証明により保証限度額や猶予期間などに好条件がつく可能性が高いです。

商工中金のデメリット

商工中金を利用する主なデメリットは、次のとおりです。

- デメリット1. 店舗数が少なくアクセスしにくい

- デメリット2. 構成員(組合員)や株主になる必要がある

商工中金は全国・海外に支店がありますが、メガバンクと比較すると店舗数は少なく、訪問する際に不便に感じることもあるでしょう。また、融資には組合員貸と構成員貸の2種類が提供されており、利用対象者となるには、構成員および株主になることが推奨されます。株主になる際は出資金がかかりますし、組合員になるには年会費の支払いが必要です。

種類7. 都市銀行(メガバンク)

都市銀行(メガバンク)とは、日本全国の主要都市に支店を展開している大規模な銀行のことです。具体的には、三菱UFJ銀行・みずほ銀行・三井住友銀行の3行に加えて、りそな銀行を含める場合もあります。

都市銀行は主に大企業を顧客としており、低金利かつ高額、高難易度な融資をするのが特徴です。信用金庫や地方銀行より審査は厳しい傾向にありますが、年商100億円を超える、潤沢な資金力がある中堅企業以上であれば、顧客として扱ってもらえる可能性があります。仮に中小・零細企業が融資を受けられたとしても小口融資扱いとなり、保証付き融資になるのが一般的です。

融資希望額が「50億円超」になってはじめて、メガバンクから取引先として認識してもらえる段階に入ります。

なお、「メガバンクの法人融資」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

都市銀行のメリット

都市銀行を利用する主なメリットは、次のとおりです。

- メリット1. 低金利で融資を受けられる

- メリット2. 長期間の融資に対応している

- メリット3. ネットワークが幅広い

- メリット4. 融資限度額が高い

都市銀行は、信用金庫や地方銀行と比較しても金利が低く、融資金利が0.5%〜1%で融資してもらえる可能性があります。10〜20年以上などの長期にわたる融資にも対応しており、余裕を持った返済が可能です。また、全国各地および海外支店が多数あるため、全国展開や海外進出を考えている場合は、最適な選択肢となり得るでしょう。

都市銀行のデメリット

都市銀行を利用する主なデメリットは、次のとおりです。

- デメリット1. 審査が厳しい

- デメリット2. 融資までに時間がかかる

- デメリット3. 中小・零細企業は融資を受けにくい

都市銀行は、融資の審査基準が非常に厳しく、特に中小・零細企業では、都市銀行のプロパー融資を受けるのは難しいでしょう。融資には数週間〜数ヵ月かかることもあるうえに、提出書類が多いため、迅速な資金調達には不向きです。また、年商数百〜数千億円を誇る企業規模への融資が最優先のため、中小・零細企業にとっては、融資取引先としては明らかに不適切です。

【会社の年商規模別】銀行・金融機関の選び方

筆者が現場で融資のご支援をする経験上、会社の年商規模別で融資を受けるべき適切な金融機関が異なります。

会社の規模別でおすすめの金融機関は、以下の通りです。

◆【会社規模別】おすすめの金融機関

| 企業規模 | おすすめの金融機関 |

|---|---|

| 中小企業/年商3億円まで | 日本政策金融公庫「国民生活事業」 信用金庫 信用組合 |

| 中小・中堅企業/年商3~50億円程度 | 地方銀行 |

| 中堅企業/年商10億〜100億円 | 商工中金 日本政策金融公庫「中小企業事業」 |

| 中堅・大企業/年商100億円~ | メガバンク |

ここでは会社の年商規模別に、融資に前向きな銀行や金融機関の特徴や選び方を解説します。

年商3億円までの中小企業|日本政策金融公庫「国民生活事業」+信用金庫・信用組合

年商3億円以下の中小企業は、日本政策金融公庫「国民生活事業」+信用金庫・信用組合が適切な金融機関です。日本政策金融公庫は、中小・零細企業への小口融資に特化した金融機関であるため外せません。また、信用金庫は信用金庫法により大企業への融資が制限されていることもあり、融資を希望する中小・零細企業にとっては強い味方となります。

金融庁が進める地域密着型金融(リレーションシップバンキング)の政策にも合致していることもあり、資金力の無い地方の中小企業にとっても信用金庫・信用組合はおすすめされます。(参考:地域密着型金融(リレーションシップバンキング)の機能強化|金融庁)

特に信用金庫・信用組合の担当者と経営者とは面談頻度も多いため、企業の実態把握に優位性があり、財務数値だけでは測れない事業の将来性や経営者の人柄も融資審査の際の評価対象としてもらえます。

なお「中小企業に向いている銀行の選び方」や、「日本政策金融公庫」「信用金庫」や「信用組合」における融資審査の傾向やコツについて詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

年商3~50億円程度の中小・中堅企業|地方銀行

年商3〜50億円規模の企業は、信用金庫と関係は続けつつ、地方銀行をメインバンクにして融資に取り組むのが最適です。

地方銀行がこの規模の企業に積極的な理由は、取引の将来性にあります。現在は中規模でも、地域内での成長可能性が高い企業と早期に関係を構築することで、金融機関としても将来的な収益拡大を見込めます。

県内シェア上位の地方銀行は地元経済への影響力も大きいため、融資を受けられた際の将来的なメリットは大きいです。

なお、中小企業における「銀行の活用法や資金繰りのコツ」、「地方銀行の融資審査のコツ」について詳しく知りたい方は、以下の記事が参考になりますので、あわせてご覧ください。

年商10億〜100億円の中小・中堅企業|商工中金+日本政策金融公庫「中小企業事業」

年商10億〜100億円の企業は、これまでの地方銀行との取引に加えて、商工中金+日本政策金融公庫「中小企業事業」で融資に取り組むのが適しています。

商工中金と日本政策金融公庫「中小企業事業」は、少し規模が大きくなった中小・中堅企業の支援に強みがある金融機関です。融資審査の際は、年商規模や財務状態も適正に見られるため、いい加減な業績や決算書内容の会社では融資は見込めません。

あくまで目安ではありますが、年商10億〜100億円程度の財務健全な企業でないと、融資を受けることは難しいでしょう。

商工中金の大きな特徴として、融資担当者1人の権限が大きい、ということがあります。200億円前後の融資ノルマを抱えているため、数億単位の融資であれば、担当者が即決してくれるケースもあります。

なお、融資審査が厳しい「商工中金の融資のコツ」について知りたい方は、以下の記事で詳しく解説していますので、あわせてチェックしてください。

年商100億円~の中堅・大企業|メガバンク

年商100億円を超える企業であれば、融資取引をする金融機関はメガバンクが適切でしょう。

この年商規模であれば、メガバンクにも顧客として認識されるため、融資だけでなく総合的な金融取引が期待できます。

メガバンクがこの規模の企業に積極的な理由は、総合取引による収益性の高さにあります。融資に加え、為替取引、決済業務、M&A支援、株式公開支援など多角的なサービス提供が可能であり、それらを受けられる中堅・大企業は、メガバンクにとっても積極的に融資取引をしたい顧客となるのです。

「メガバンクから融資を受ける際の特徴」など、抑えておくべきポイントについては以下の記事で詳しく解説していますので、ぜひあわせてチェックしてください。

なお、「自分一人で銀行選びをするのに不安がある」という経営者は、一度、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は銀行・公庫・商工中金といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「銀行選び」から融資の成功を徹底的にサポートします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行選び」から融資を支援/

※【毎日 限定5名まで】

融資に通りやすくなる「3つのポイント」

融資に通りやすくするためには、以下の4つのポイントをおさえておきましょう。

- ポイント1. 事業計画書・資金繰り表を丁寧に作成する

- ポイント2. 創業融資も検討する

- ポイント3. 融資に強いコンサル会社を活用する

それぞれのポイントについて、詳しく解説します。

なお、「融資の通過率を上げるコツ」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

ポイント1. 事業計画書・資金繰り表を丁寧に作成する

融資に通りやすくなるためには、「事業計画書」と「資金繰り表」を丁寧に作り込みましょう。

金融機関は、事業計画書を基に企業の将来的な収益性や成長力の根拠、資金計画や返済能力等を判断します。そのため、事業内容や成長戦略、精度の高い財務計画などを丁寧に作りこむことが、審査通過率の向上につながるのです。

なお、現場の最前線で融資の支援をしている筆者としては、事業計画書以上に、「正確な資金繰り表」を作成することの重要性が増していると感じています。なぜなら、「過去、現在、近い未来(6ヶ月以内)の資金の動き」すら見えない会社に、1年以上先の未来(事業計画書)が見通せるわけがない、と金融機関が考えるからです。

事業計画書と資金繰り表は、どちらか一方を作るのではなく、両者を連動させて作成し、提出することで「信頼できる会社」と判断されます。日頃から事業計画書と資金繰り表を管理して、運営・更新しておくことが必要です。

なお、「銀行融資で評価される事業計画書の作り方」や「資金繰り表の作り方」について詳しく知りたい方は、以下の記事が参考になりますので、あわせてチェックしておきましょう。

なお、事業計画書や資金繰り表に不安がある経営者は、一度、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は銀行・公庫・商工中金といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「銀行選び」から融資の成功を徹底的にサポートします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「事業計画書・資金繰り表」も相談可/

※【毎日 限定5名まで】

ポイント2. 創業融資も検討する

創業前、また創業から間もない会社であれば、「創業融資」を検討するのが良いでしょう。創業融資とは、新たに事業を始める方や、事業開始後間もない方を対象とした融資制度です。

一般的に、創業融資は創業後5年目までと言われますが、融資支援を生業にする筆者の経験上、1番有効なタイミングは、創業前〜1年目程度までだと感じます。

なお、創業融資の中でも最も活用しやすいのは日本政策金融公庫の「新規開業・スタートアップ支援資金」です。融資対象者は「新たに事業を始める方または事業開始後おおむね7年以内の方」と定められており、設備資金や運転資金としても利用できる制度です。

なお、「日本政策金融公庫の新規開業資金」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

ポイント3. 融資に強いコンサル会社を活用する

身の丈にあった銀行・金融機関を選ぶことで、融資審査が通りやすくなることは事実です。しかし、適切な金融機関を選択するには「金融機関に対する幅広い経験」と「知識・経験」が求められます。

また、金融機関には独特のルールやお作法があり、これも経営者がすぐに理解することは不可能なため、金融機関出身の「融資に強いコンサル会社」を活用することが1番の近道です。

「融資代行プロ」は銀行・公庫・商工中金といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「銀行選び」から融資の成功を徹底的にサポートします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「自社に適正な金融機関」を一緒に探す/

※【毎日 限定5名まで】

「銀行の融資の積極性」に関するよくある質問

銀行融資に関連して、筆者が実際に現場でよくいただく質問を以下にまとめました。銀行融資を検討している方や審査に不安を感じている方は、ぜひ参考にしてください。

個人事業主の融資に積極的な銀行はどこですか?

個人事業主の融資に積極的な銀行は、次のとおりです。

◆個人事業主の融資に積極的な銀行

- 日本政策金融公庫

- 信用金庫・信用組合

- ノンバンク(ビジネスローン)

個人事業主は、実績も資金もない場合が多いため、「日本政策金融公庫」や「信用金庫・信用組合」などの比較的審査に通りやすい金融機関がおすすめです。特に信用金庫や信用組合は、融資の他にも事業や財務に関する相談に寄り添ってくれる場合が多く、資金繰りに困っている個人事業主にとって利用しやすいでしょう。

不動産融資に積極的な銀行はどこですか?

不動産融資に積極的な銀行は、次のとおりです。

◆不動産融資に積極的な銀行

- 日本金融政策公庫(事業を営む方限定)

- りそな銀行

- オリックス銀行

- アサックス

- 横浜銀行

- セゾンファンデックス

- 関西みらい銀行 等

上記の金融機関は、比較的、不動産の融資に精通しており、柔軟かつ、不動産に特化した融資商品が揃っています。

創業融資に積極的な銀行はどこですか?

創業時の融資を積極的に行っている銀行は、次のとおりです。

◆創業時の融資に積極的な銀行

- 日本政策金融公庫

- 信用金庫・信用組合

日本政策金融公庫は、政府が100%出資している政府系金融機関です。創業時でも積極的に支援してもらえ、創業時の融資制度(新規開業資金)では、審査に通れば無担保・無保証で融資を受けられます。

信用金庫や信用組合は、地域の方が会員(組合員)となって、地域の発展を目的としている金融機関です。地域に密着しているため、創業時においても積極的に融資に取り組む傾向があります。

なお、「日本政策金融公庫の新規開業資金」や「信用金庫の融資」「信用組合の融資」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

銀行の融資審査に通らない理由は何ですか?

銀行融資の審査に通らない主な理由は、次のとおりです。

◆銀行融資の審査に通らない主な理由

- 業績および、財務状況の問題

- 資金使途の問題

- 事業計画の問題

- 資金繰り・返済計画の問題

- 信用情報の問題

- 担保、保証の問題

自社の業績や財務状況が悪いと、金融機関は貸し倒れリスクを恐れて融資を控える傾向があります。また、資金使途や事業計画、資金使途が不明確な場合でも、融資を拒否される可能性が高いです。また、過去に支払い遅延があったり、債務超過の状態、担保・経営者保証を提供できない場合でも、銀行側のリスクが高くなり、審査に通るのが厳しくなります。

各金融機関を理解し、自社の融資に積極的な金融機関を選ぼう

融資に積極的な銀行を選ぶには、各金融機関の特徴を把握したうえで、自社の規模に合った金融機関を選択する必要があります。

筆者が考える「金融機関別の融資の積極性」と「特徴」は以下の通りです。

◆「融資に積極的な金融機関」と「特徴」

| 金融機関 | 特徴 | 融資の受けやすさ (審査ハードル) | 「活用すべき会社」 「目安金額」 |

|---|---|---|---|

| ノンバンク | 預金業務はせず、融資に特化。ビジネスローン等。 | 最も低い | ターゲット 中小・零細企業 融資金額 ~1,000万円 |

| 日本政策金融公庫 | 政府系の金融機関。融資業務のみ。 | 低い | ターゲット 中小・零細企業、中堅企業 融資金額 ・~2,000万円 (国民生活事業) ・数億円 (中小企業事業) |

| 信用金庫 信用組合 | 地域密着型の非営利・相互扶助型金融機関。 | やや低い | ターゲット 中小・零細企業 融資金額 ~5,000万円 |

| 地方銀行 | 地方・地域に根ざした金融機関。 | やや高い | ターゲット 中小・中堅企業 融資金額 1億円~ / プロパー融資の場合 ※上記までは保証協会付きがメイン |

| 商工中金 | (株)商工組合中央金庫の略称。半官半民。融資の品質は他の金融機関の中でもトップクラス。 | 高い(適正) | ターゲット 中小・中堅企業 融資金額 5,000万円超~ |

| 都市銀行(メガバンク) | 大都市に本店を置き全国・海外展開。主に大企業と取引。 | 最も高い | ターゲット 中堅・大手企業 融資金額 10億円~(優良顧客目安) ※中小企業は「保証協会付き融資」 |

本記事で紹介した融資に積極的な銀行や会社規模に応じた銀行・金融機関の選び方を理解したうえで、融資の通りやすくなるポイントを実行すれば、狙った通りの融資を受けられる可能性が高まります。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

自分の会社に合った融資に積極的な銀行を探している方は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は銀行・公庫・商工中金といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「銀行選び」から融資の成功を徹底的にサポートします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行選び」から融資を支援/

※【毎日 限定5名まで】