_20250924.png)

創業融資の審査では、事業計画書や自己資金、経営者の人柄などさまざまなポイントが重視されるため、一つずつ攻略していくことが重要です。

創業融資の審査を受けようと思っている方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「創業融資の審査では何を見られるの?初めてで審査に落ちないか不安」

「創業融資の審査のコツを知って、融資の確率を高めたい」

「創業融資の審査はどんな流れで進むの?必要書類も含めてシミュレーションしたい」

創業融資の審査で重視されるポイントを把握しておくと、金融機関から高い評価を受けるためのコツがわかり、スムーズに資金調達を進められます。

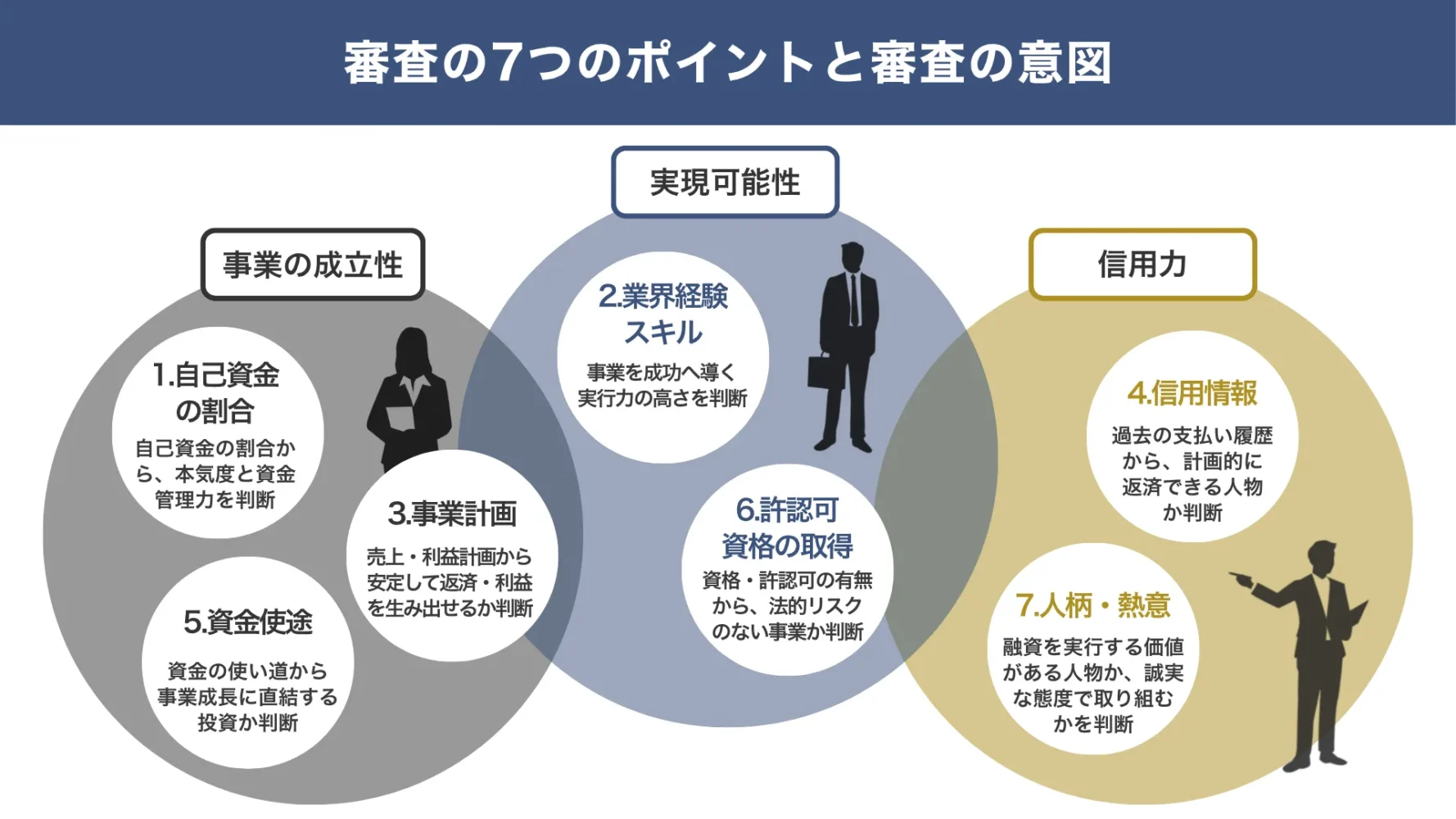

創業融資の審査で金融機関から見られるポイントは、以下の7つです。

創業融資の審査で「金融機関から見られる7つのポイント」

- ポイント1. 希望額に対する自己資金の割合(1/3以上を推奨)

- ポイント2. 業界での経験やスキルの高さ(経験5年以上の実務実績)

- ポイント3. 事業計画書から見る返済能力

- ポイント4. 過去の取引履歴などの信用情報

- ポイント5. 資金使途(借入金の使い道)

- ポイント6. 事業に必要な「許認可・資格」の取得

- ポイント7. 経営者の資質や人柄、事業への熱意

創業融資の審査に臨む際は、以下8つのコツを押さえて着実に準備を進めましょう。

- コツ1. 創業2〜3か月前に融資を申込む

- コツ2. 希望額の約3割を目安に自己資金を確保する

- コツ3. 資金使途や希望額を明確に示す

- コツ4. 説得力のある事業計画書を作成する

- コツ5. 税金滞納やローンの未払いを解消する

- コツ6. 事業に活かせる過去の経歴をアピールする

- コツ7. 「競業避止義務トラブル」は無いことをアピールする

- コツ8. 創業融資に詳しい専門家のサポートを受ける

創業融資の審査に通りやすい制度を活用することで、さらに資金調達の成功率を高められます。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの方の創業融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、資金調達のプロである筆者が、「創業融資の審査で見られるポイント」や「審査通過のコツ」等、以下の内容を丁寧に解説します。創業融資のご支援の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 創業融資の審査で金融機関から見られるポイント

- 創業融資の審査を通過するコツ

- 創業融資の審査に通りやすいおすすめの制度

- 日本政策金融公庫の創業融資を受ける「流れ」「期間」「必要書類」

「創業融資を受けてスムーズに事業を始めたい」「確実に成功するコツを知りたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「創業融資の審査」成功率UP /

※【毎日 限定5名まで】

日本政策金融公庫の創業融資で起業に成功した事例3選

まずは、日本政策金融公庫の創業融資で起業に成功した事例を紹介します。

具体的には、以下の図解の3つの事例です。

▼日本政策金融公庫の創業融資で起業に成功した事例3選

資金調達を成功させるヒントを掴み、今後の戦略に活かしてください。

事例1. 【製造業】事業計画書の作成支援によって融資を実現

宮城県東松島市の「大地と海のカンパネラBrewing(ブルーイング)」は、大手飲料メーカーに務めていた大谷氏が設立したビール製造会社です。復興庁の出向で松島市に常駐したことをきっかけに創業を決意し、地元の一次産業品を原料とした酒類の製造によって地域活性化を目指しています。

大谷氏は、クラフトビール事業の採算や成長戦略を描いていたものの、身近に相談できる人がいなかったため、事業計画の内容に不安がありました。

そこで、日本政策金融公庫の「東北ビジネスサポートプラザ」に相談したところ、事業のgoodプラン・badプランを丁寧に検討してもらうことができました。

許認可事業である点から、大谷氏は融資のハードルが高いと感じていましたが、自信を持って審査に臨める事業計画書を作成でき、資金調達に成功しました。

現在は、主原料となる麦芽や大麦をすべて東松島産に限定し、米・牡蠣・海苔など地域の一次産業者と連携した商品づくりを進めています。

※東北ビジネスサポートプラザは、現在「東京ビジネスサポートプラザ」へ集約

参考:大地と海のカンパネラBrewing(ブルーイング)|日本政策金融公庫

事例2. 【小売業】積極的に経験を積むことで資金調達に成功

青森県八戸市の「株式会社Go On FARM」は、就労支援事業に携わっていた田中氏が、「農業の担い手不足」を解消するために設立した会社です。無農薬野菜の栽培に挑戦する中で、「売る場所がない」という課題に直面した経験から、野菜を適正な価格で販売できる場所づくりに取り組んでいます。

田中氏は小売業の経験がなかったため、創業に向けて何度もイベントを開催し、顧客との対話を通してニーズを深堀りすることに専念しました。コンペや商品化企画にも積極的に挑戦し、経験を積み上げたことで、日本政策金融公庫や地方銀行から前向きな評価をもらうことができました。

その結果、田中氏は創業に成功し、現在は無農薬・無化学肥料に特化した専門店として、市内や遠方の顧客と良好な信頼関係を築いています。

今後は伝統野菜の6次化商品開発や野菜定期便の体制強化、持続可能な農業の実現に向けた販売拡大にも取り組んでいく方針です。

参考:株式会社Go On FARM(ゴ- オン ファーム)|日本政策金融公庫

事例3. 【飲食業】日本政策金融公庫の支援で初期費用を大幅に削減

新潟県加茂市の「KIDORI(キドリ)」は、飲食業に15年近く携わってきた難波氏が、「地元に恩返ししたい」という思いで創業した喫茶店です。

加茂市の有形文化財である旧製材会社の建物を活用し、地元食材を使った料理を提供することで、地元のPRにつなげることを目指しています。

当初、創業のためには建物の補修工事が必要でしたが、築96年の建物は老朽化が進んでおり、多額の工事費用を用意しなければならない状況でした。そこで、日本政策金融公庫や信用金庫に相談し、施工会社も交えた4者で協議を行ったところ、納得がいく金額まで費用を抑えることに成功しました。

外壁の補修工事までは手が回らなかったものの、無事に創業を実現でき、SNSやWeb広告の積極的な活用で集客も順調に進んでいます。

今後も商品開発やSNS発信を積極的に継続し、「地元加茂市の盛り上げ役」として、市内外から訪れる人を増やしていく予定です。

創業融資の審査で「金融機関から見られる7つのポイント」

創業融資の審査で金融機関に重視されるポイントは、以下の図解のとおり7つです。

▼審査の7つのポイントと審査の意図

- ポイント1.希望額に対する自己資金の割合(1/3以上を推奨)

- ポイント2.業界での経験やスキルの高さ(経験5年以上の実務実績)

- ポイント3.事業計画書から見る返済能力

- ポイント4.過去の取引履歴などの信用情報

- ポイント5.資金使途(借入金の使い道)

- ポイント6.事業に必要な「許認可・資格」の取得

- ポイント7.経営者の資質や人柄、事業への熱意

まずは上記のポイントを満たせているか、一つずつチェックしておきましょう。

ポイント1. 希望額に対する自己資金の割合(1/3以上を推奨)

創業融資の審査では、希望額に対する自己資金の割合が重視されます。自己資金は、経営者が借入以外の方法で用意した資金です。創業融資の審査を通過するためには、希望額の3割程度を目安に自己資金を確保しておく必要があります。

▼希望額の3割程度は自己資金で確保する

自己資金をどの程度確保できているのかは、経営者の事業に対する「本気度」「計画性」の高さを示す重要な指標です。

たとえば、開業に向けて生活費を節約したり、資金を積み立てたりした実績があれば、「事業成功のために本気で取り組んでいる」と評価されるでしょう。自己資金が多いと、創業後に売上が伸び悩んだとしても資金ショートに陥るリスクが低い点から、「安定的に返済できる」と判断される可能性が高いです。

このように、希望額に対する自己資金の割合が高いほど、金融機関から「一定の返済能力がある」とみなされ、審査を有利に進めやすくなります。

なお、審査では通帳の履歴や入金の流れをチェックされるため、「タンス預金」「見せ金」などは確実にバレてしまいます。融資する金融機関の心証が悪くなるだけなので、絶対にやめておきましょう。

ポイント2. 業界での経験やスキルの高さ(経験5年以上の実務実績)

創業融資の審査では、これから立ち上げる事業に関連する業界での経験や、スキルの高さも重要な判断材料となります。創業段階では実績や売上データがないため、金融機関は経営者自身の経験をもとに、事業を成功へと導く「実行力」の高さを見極めるのです。

たとえば、飲食店を開業する人が、過去に店長として数年間働いた経験をアピールすれば、「スムーズに事業を運営できる」と高い評価を受けられるでしょう。

▼業界での経験・スキルの目安

筆者がこれまで創業融資をご支援してきた経験上、開業予定の業界で「5年以上」の実務経験があると、ようやく審査の土台に乗れると感じています。ただし、経験年数が短くても、仕事に対して積極的に取り組み、「管理職」「PL(損益)責任者」などの経験を持つ方であれば、経験年数が短くとも評価される可能性は高いです。

国家資格や免許が必要な事業を立ち上げる場合は、事前に取得しておくことで、「計画性が高い」と判断されやすくなります。

ポイント3. 事業計画書から見る返済能力

創業融資の審査で、企業の返済能力を見極める重要な判断材料となるのが、ビジネスモデルや事業戦略、売上予測などをまとめた事業計画書です。

金融機関は、事業計画書に記載された売上の見通しをもとに、「この事業は安定的に返済できるだけの利益を生み出せるか」をチェックします。事業の内容に一貫性がなかったり、楽観的な数字ばかりを並べたりすると、「実現可能性の低い計画」と判断され、融資を見送られるでしょう。

特に創業前は具体的な実績がないため、金融機関は、事業計画書で示されている内容をもとに「返済能力の有無」を判断するしかありません。

そのため、創業融資を成功させるには、「根拠のある数字」「想定されるリスク」を積極的に盛り込んだ、現実的な事業計画書を作成することが重要です。

「銀行融資向けの事業計画書の作り方」に関しては、下記の記事で詳しく解説していますので、この記事とあわせてご覧ください。

ポイント4. 過去の取引履歴などの信用情報

創業融資の審査では、過去の借入状況やクレジットカードの支払い履歴など、経営者自身の信用情報も重視されます。

金融機関にとっては、事業内容や収益の見通しだけでなく、経営者が「借入金の返済を計画的に行える人物かどうか」も重要な評価ポイントです。信用情報から、期日通りに返済できる人物だと判断できれば、計画性の高さや誠実さが評価され、審査をスムーズに進められるでしょう。

具体的にチェックされる信用情報は、「クレジットカードの契約内容」「ローンの返済状況」「債務整理の有無」などです。

信用情報は、1,000〜2,000円ほどで確認できるため、気になる方は以下3つの信用情報機関に開示請求を申込みましょう。

信用情報を確認できる3つの機関

また、創業融資の審査では、通帳の履歴や納税証明書から、税金・社会保険料・公共料金の支払いに関する情報もチェックされます。延滞や未払いの履歴が多いと、金融機関から「返済リスクが高い」と判断されるため、問題なく支払えているかを事前に確認しておきましょう。

なお、過去に延滞や債務整理があった場合でも、信用情報は一定期間が経過すると登録が抹消されます。 一般的にはCIC・JICCでは5年、全国銀行信用情報センターでは5〜10年(自己破産は最長10年)が目安です。

過去にトラブルがあった方も、まずは自身の信用情報を開示請求で確認し、記録が残っているかどうかをチェックしてみましょう。

ポイント5. 資金使途(借入金の使い道)

「借入金をどのような目的で活用するのか」という資金使途も、創業融資の審査で慎重にチェックされるポイントです。

借入金が事業成長のために正しく活用されないと、返済原資を確保できず、金融機関にとってのリスクが高くなってしまいます。金融機関は「貸したお金が確実に返ってくるかどうか」を重視するため、創業融資の審査では資金使途を細部まで確認するのです。

たとえば、以下のように事業の立ち上げや運営に直結する資金使途は、審査に通りやすい傾向があります。

- 店舗や事務所の初期費用

- 内装工事・設備工事費

- 機械設備・什器の購入費

- 開業時の仕入れ資金 など

ただし、事業と関連性の低い設備資金や相場を大きく上回っている費用は、減額対象となる可能性が高いため注意しましょう。また、経営者の「生活費」「自宅の改装費」といった個人的な支出や、目的が曖昧な資金使途もマイナスの印象を与えてしまいます。

そのため、創業融資の審査を受ける際は、見積書などで根拠を示しながら、資金の必要性をアピールすることが重要です。

ポイント6. 事業に必要な「許認可・資格」の取得

創業融資の審査では、事業計画や財務状況だけでなく、事業に必要な「許認可・資格」の有無も重要な判断ポイントとなります。特に、公的機関の日本政策金融公庫は「コンプライアンス(法令遵守)違法営業」を極度に嫌うため、許認可や資格の有無を重視する傾向が強いです。

無許可や無資格の状態で創業融資を申し込むと、金融機関から「この事業は合法的に運営できない」と判断され、一発で融資を断られてしまいます。許認可や資格の有無は、事業計画の実現性以前の問題であり、企業としての信頼性が大きく損なわれ、審査に落ちる大きな要因となるのです。

許認可や資格が必要な業種の代表例を、下記にまとめました。

▼許認可や資格が必要な業種

| 業種 | 必要な許認可・資格 |

|---|---|

| 飲食業 | ・食品衛生責任者の資格 ・飲食店の営業許可 |

| 建設業 | ・建設業許可(一定金額以上が必要) |

| 医療関係 | ・医師免許などの専門的な資格 |

| 人材派遣業 | ・人材派遣業の許認可 |

許認可や資格が必要な事業を立ち上げる場合、創業融資の面談では「取得済であること」「申請中であること」を説明する必要があります。

安全性を確保しながら事業運営できることの証明となるため、積極的にアピールしましょう。

ポイント7. 経営者の資質や人柄、事業への熱意

創業融資の審査では、事業の将来性だけでなく「経営者の人柄や事業に対する熱意」が重視されるのも大きな特徴です。経営者としての考え方や姿勢から、「融資を実行するだけの価値がある人物か」「誠実な態度で事業に取り組んでいるか」を総合的に見極められます。

誠実さや責任感のある経営者であれば、予想外のトラブルが発生しても粘り強く改善に取り組み、滞りなく返済できると判断されるでしょう。事業に対して強い熱意がある人も、「行動力が高い」「安心して事業を任せられる」と期待感を持たれやすく、スムーズに審査を進められるはずです。

経営者として高い評価を受けるためにも、融資審査では、事業計画を自分の言葉で丁寧に説明し、失敗にも正面から向き合う姿勢を示しましょう。

創業融資の「審査を通過する8つのコツ」

創業融資の審査を通過するために押さえるべきコツは、以下の8つです。

- コツ1.創業2〜3か月前に融資を申込む

- コツ2.希望額の約3割を目安に自己資金を確保する

- コツ3.資金使途や希望額を明確に示す

- コツ4.説得力のある事業計画書を作成する

- コツ5.税金滞納やローンの未払いを解消する

- コツ6.事業に活かせる過去の経歴をアピールする

- コツ7.「競業避止義務トラブル」は無いことをアピールする

- コツ8.創業融資に詳しい専門家のサポートを受ける

課題を一つずつクリアすることで、着実に資金調達の成功率を高められます。

コツ1. 創業2〜3か月前に融資を申込む

創業融資の審査を通過するためには、開業予定日の2〜3ヶ月前を目安に申込み手続きを進めましょう。

創業後に融資を申込むと、事業計画書だけでなく売上実績や決算書の内容も評価項目に加わるため、赤字スタートの企業は審査で不利になりやすいです。しかし、創業前のタイミングであれば、売上などの実績が審査に影響せず、「事業計画書の完成度」のみで返済能力を判断してもらえます。

多くの企業は創業直後に赤字が出やすいため、計画の整合性や実現可能性、経営者の実行力を中心に評価してもらえる点は大きなメリットとなるでしょう。

創業直後に資金を活用したい場合も、事業計画書の作成や法人登記などの準備にかかる期間を踏まえると、2〜3ヶ月前の申込みがおすすめです。

創業融資の審査期間は長引くケースが多く、1〜2ヶ月程度かかる場合もあるため、スケジュールに余裕を持って準備を進めましょう。

コツ2. 希望額の約3割を目安に自己資金を確保する

金融機関に対して、経営者としての本気度や計画性の高さをアピールするには、希望額の約3割を目安に自己資金を確保するのも重要なポイントです。自己資金が多いほど、金融機関から「返済不能に陥るリスクが低い」と判断されやすくなり、融資を前向きに検討してもらえる可能性が高まります。

現時点で「自己資金がない」「希望額の3割に満たない」という場合は、以下の方法で資金を確保しましょう。

- 保険の解約返戻金

- 個人名義の不動産や金融資産(株式、投資信託)

- 家族や親族による贈与

- 配偶者・親族の収入や資産

→売上低迷期に発生する「生活費の破綻リスク」を防ぐため - 資産の売却

- 退職金 など

短期間で資金を増やす場合は、一時的に他者からお金を借りて自己資金を多く見せる「見せ金」を疑われるリスクがある点に注意が必要です。贈与や資産売却などで十分な資金を確保しても、見せ金を疑われて自己資金だと認めてもらえなければ、審査でも不利になってしまいます。

そのため、自己資金を増やす際は、「贈与契約書」「通帳の入出金履歴」など、お金の出所を証明できる資料を事前に用意しておきましょう。

希望額の約3割を目安に自己資金を確保しておくと、融資を受けやすくなるのはもちろん、開業後も資金繰りに余裕を持って返済を続けられます。

なお、「銀行融資以外の資金調達方法」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ3. 資金使途や希望額を明確に示す

創業融資の成功率を高めるには、事業を立ち上げるにあたって「何のためにいくら必要なのか」を明確に示すことも重要です。

金融機関は、資金使途や希望額から「本当にその金額が妥当なのか」「返済可能な事業計画なのか」を慎重に判断しています。

目的や数字が曖昧なままでは、審査でマイナス評価となるため、以下のポイントを意識して具体的な説明を心がけましょう。

- 設備資金と運転資金を分けて整理する

- 見積書や契約書を揃えて客観的な根拠を示す

- 余裕資金も含めて「なぜその金額が必要なのか」を説明できるようにする

- 事業計画書の収支計画と金額の整合性を取る など

資金使途と金額は、「備品購入費80万円(テーブル×3、椅子×12)」のように内訳まで提示すると、納得してもらいやすくなります。収支計画と希望額に相違があると不信感につながるため、数字が一致しているか丁寧に確認した上で、審査に臨みましょう。

事業成長につながる明確な資金使途や、必要最低限の希望額を示すことで、計画性の高さを評価されやすくなり、審査を有利に進められます。

コツ4. 説得力のある事業計画書を作成する

創業融資の審査で高評価を得るためには、事業の実現可能性と返済能力を明確に示した「説得力のある事業計画書」を作成しましょう。筆者の経験上、事業計画書は「熱意」より「合理性」の方が何倍も重要です。

創業前に審査を受ける場合は「売上実績」「決算書」が存在しないため、金融機関は事業計画書の内容や完成度を重視して審査を行います。事業計画書の内容が不十分だと、「利益が出る見込みはあるのか」「計画通りに事業を進められるのか」などを判断できません。

そのため、融資を受ける際は、以下のポイントに注意して事業計画書を作成することが重要です。

- 市場動向や競合の分析を丁寧に行う

- 収支計画の数値に根拠を持たせる

→説得力が高いのは「❶契約書→❷見込み顧客リスト→❸市場調査結果→❹競合比較表」の順番 - 「貸したお金が返ってくる」論理を組み立てる

→単なる希望的観測ではなく、過去のデータや市場動向に基づく客観的な売上予測の根拠が必須 - 想定されるリスクと解決策を盛り込む

- 誰が見てもわかるよう簡潔に説明する など

特に売上予測は、「創業直後の売上低迷」「原材料の価格高騰」「競合の新規参入」などのリスクも考慮した、実現性の高い数値を盛り込みましょう。

客観的な資料から事業の妥当性を判断できる計画書を作成することで、金融機関からの信頼性も高まり、資金調達の成功につなげられます。

なお、最近はAIを活用して事業計画書を作成する経営者の方が多く見られますが、融資の審査担当者が中身をチェックすると「AIで作った」ということは丸わかりです。

創業融資では、必ず担当者との面談が行われます。面談で話す内容のほとんどは「事業計画書」についてです。融資担当者は「その道のプロ」であるため、もし仮にAIを活用して完成度が高く見える事業計画書を作成しても、経営者が内容を理解していなければ、すぐに見破られてしまいます。

事業計画書の骨組みを作る程度であれば、筆者もAI活用の余地はあると考えますが、基本的には経営者が責任を持って最後まで作成しましょう。

「初めての創業融資で自信がない」「開業準備で忙しい」などの場合は、事業計画書の作成代行サービスを利用するのもおすすめです。

以下記事では、「高評価を得られる事業計画書の作り方」「おすすめの事業計画書作成代行サービス」を紹介しているため、ぜひ参考にしてください。

コツ5. 税金滞納やローンの未払いを解消する

創業融資の審査に通過するためには、「税金滞納」「ローンの未払い」など、経営者自身の信用情報に関する問題を解消しておくことも大切です。

特に税金や社会保険料を滞納している場合は、「公的義務を放棄している」と金融機関からの信用を大きく失う可能性があるため、早急に対応しましょう。

クレジットカードやローンの支払い状況については、「CIC」「全銀協」「JICC」に開示請求することで確認できます。信用情報の開示請求には、1,000〜2,000円程度の手数料が必要です。滞納や未払いがあると発覚した場合は、無理のない範囲で確実に返済しましょう。

税金・社会保険料については、信用情報機関で情報が扱われていないため、自治体の窓口や税務署で支払い状況を確認します。

税金滞納やローンの未払いを解消しておけば、金融機関からも「返済能力・資金管理能力が高い」と評価され、審査を有利に進めやすくなるはずです。

コツ6. 事業に活かせる過去の経歴をアピールする

創業融資の審査を受ける際は、これまでの職務経験やスキルの中から、事業に活かせる要素を明確にアピールしましょう。

創業前の経営者には実績がないため、金融機関は「事業を滞りなく運営できる人物かどうか」を慎重にチェックします。業界経験がほとんどない場合、融資を申込んでも、事業を成功させるための知識やスキルが不足していると判断されるかもしれません。

そのため融資審査では、過去の経歴から事業に活かせるスキルを整理し、具体的にどのような場面で発揮できるのかを伝えることが重要です。

たとえば、営業職の経験がある場合、開業後の集客施策や取引先の獲得に活かせることをアピールすれば、金融機関から信用を得やすくなります。経理事務の経験についても、「資金繰りの適切な管理」「計画的な資金運用」といった強みを伝えることで、事業の成功をイメージしてもらえるでしょう。

さらに説得力を高めるには、開業に向けてセミナーを受講していたり、新たな経験を積んだりしている姿勢をアピールするのも効果的です。

異業種の経験があるからこそ発揮できる強みもあるため、まずは過去の経歴を棚卸しし、事業に活かせる要素を洗い出してみましょう。

コツ7. 「競業避止義務トラブル」は無いことをアピールする

創業融資の審査を有利に進めるには、事業を始めるにあたって「競業避止義務トラブル」のリスクがないことをアピールするのも重要です。

「競業避止義務」は、従業員の在職中や退職後に、元勤務先の会社と競合する事業を立ち上げたり、競合他社に転職したりしないよう制限する義務を指します。

同業種からの独立は、経営者としての経験やスキルを証明する強力なアピールポイントです。その一方で、「元勤務先とのトラブル」という、審査で懸念される独自の要素が存在します。

稀なケースですが、現職や前職と同じ事業を立ち上げた場合、元の勤務先から「競業避止義務違反」で訴えられるのは、金融機関が懸念するトラブルの一つです。訴訟を起こされると、事業の停滞や訴訟費用の発生によって返済が滞る可能性があるため、金融機関は競業避止義務に関するリスクがないかを慎重にチェックします。

同業種での独立を予定している場合は、元勤務先の会社や社長に創業の意向を説明し、事前にきちんと了承を得ておきましょう。その後、創業融資の面談で「前職の社長から了承を得ています」「競業避止義務には抵触しません」と説明すれば、担当者の懸念を払拭できます。

なお、審査を有利に進めたいからといって、「嘘」をつくことは絶対にNGです。長期的に安定した事業を続けるためにも、競業避止義務違反のリスクは徹底的に回避しておきましょう。

筆者の知り合いの経営者の話です。オンライン英会話ビジネスを立ち上げるため、長年勤めた大手英会話スクールを退職する際、「競業禁止に関する書類」への署名を求められたそうですが、独立後に不利にならないよう、角を立てずに断ったと聞きました。

署名に関しては、事前に弁護士に確認したところ、そもそもこうした書類へのサインに義務はないとのことでした。

企業側としては、たとえ法的な強制力が乏しくても、署名させること自体に牽制の効果を期待しているケースが多いようです。サインした本人が「何かあったら訴えられるかもしれない」と萎縮してしまえば、企業の思惑通りというわけです。

しかし、過度な競業避止義務の強制は憲法で保障された職業選択の自由を侵害する可能性もあり、その点からも署名を断ることは十分に合理的な判断といえます。

このように独立を考えている場合は、退職の際にも「競業避止義務」の有無をしっかり確認しておくことが大切です。

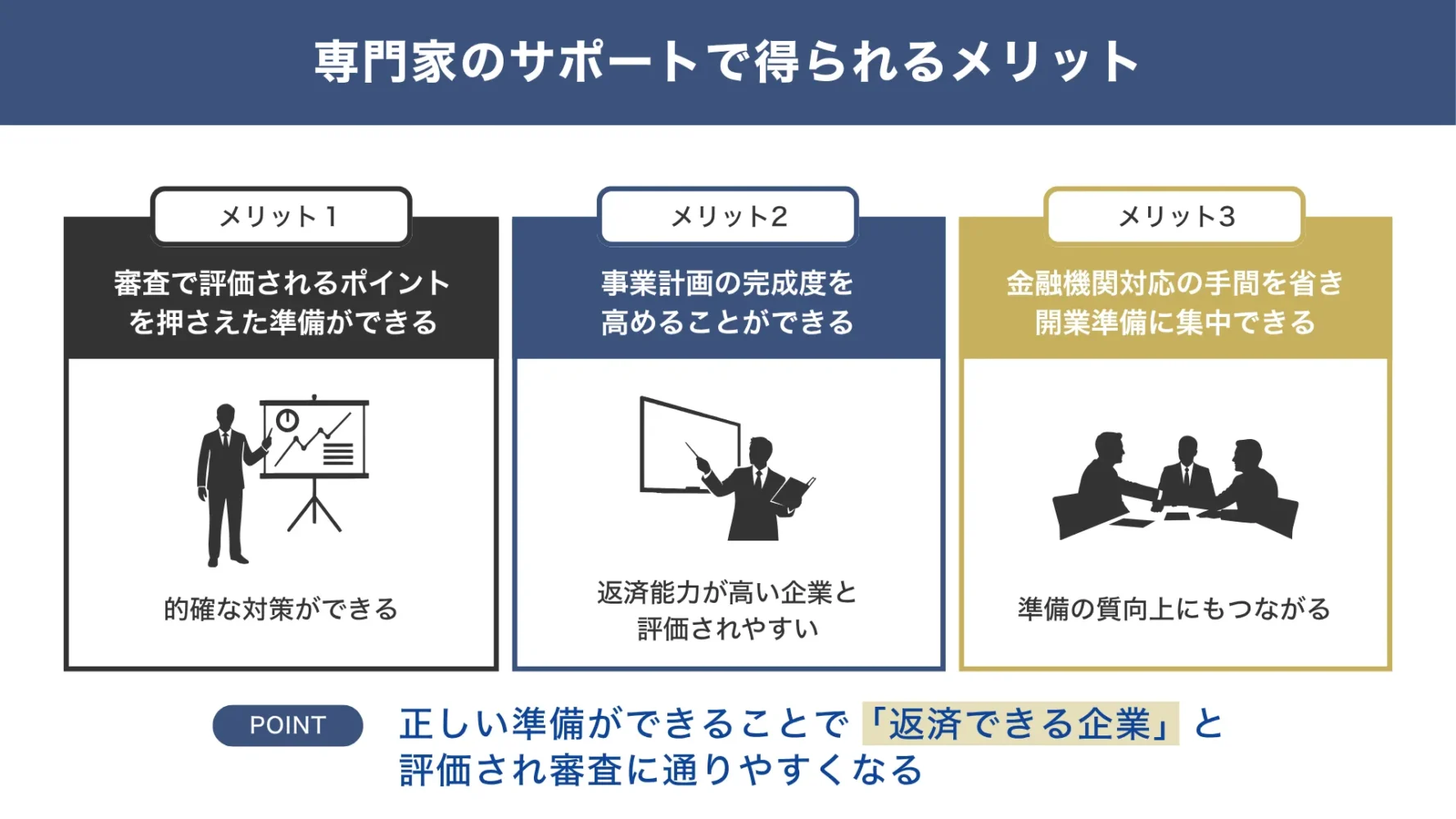

コツ8. 創業融資に詳しい専門家のサポートを受ける

創業融資の審査をスムーズに通過するためには、各金融機関の融資制度に詳しい専門家のサポートを受けるのもおすすめです。

▼専門家のサポートで得られるメリット

創業融資を受けるには、事業計画書の完成度や必要書類の整合性など、細かなポイントを押さえて準備を行う必要があります。しかし、初めて創業融資を受ける人にとって、「どの項目が審査で重視されるのか」を正確に判断するのは簡単なことではありません。

そこで、創業融資に詳しい専門家のサポートを受けると、事業計画書の完成度を高めながら必要な資料を確実に用意できます。審査で評価されるポイントも熟知しているため、金融機関に対して「返済能力が高い企業」という印象を強く与えられるでしょう。

金融機関との交渉や事業計画書の作成にかかる手間を省き、開業準備に専念できるのも大きなメリットです。サービスによって得意分野や専門領域は大きく異なるため、無料相談などを活用しつつ、ピッタリの専門家を見つけましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、創業融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「創業融資の審査」成功率UP /

※【毎日 限定5名まで】

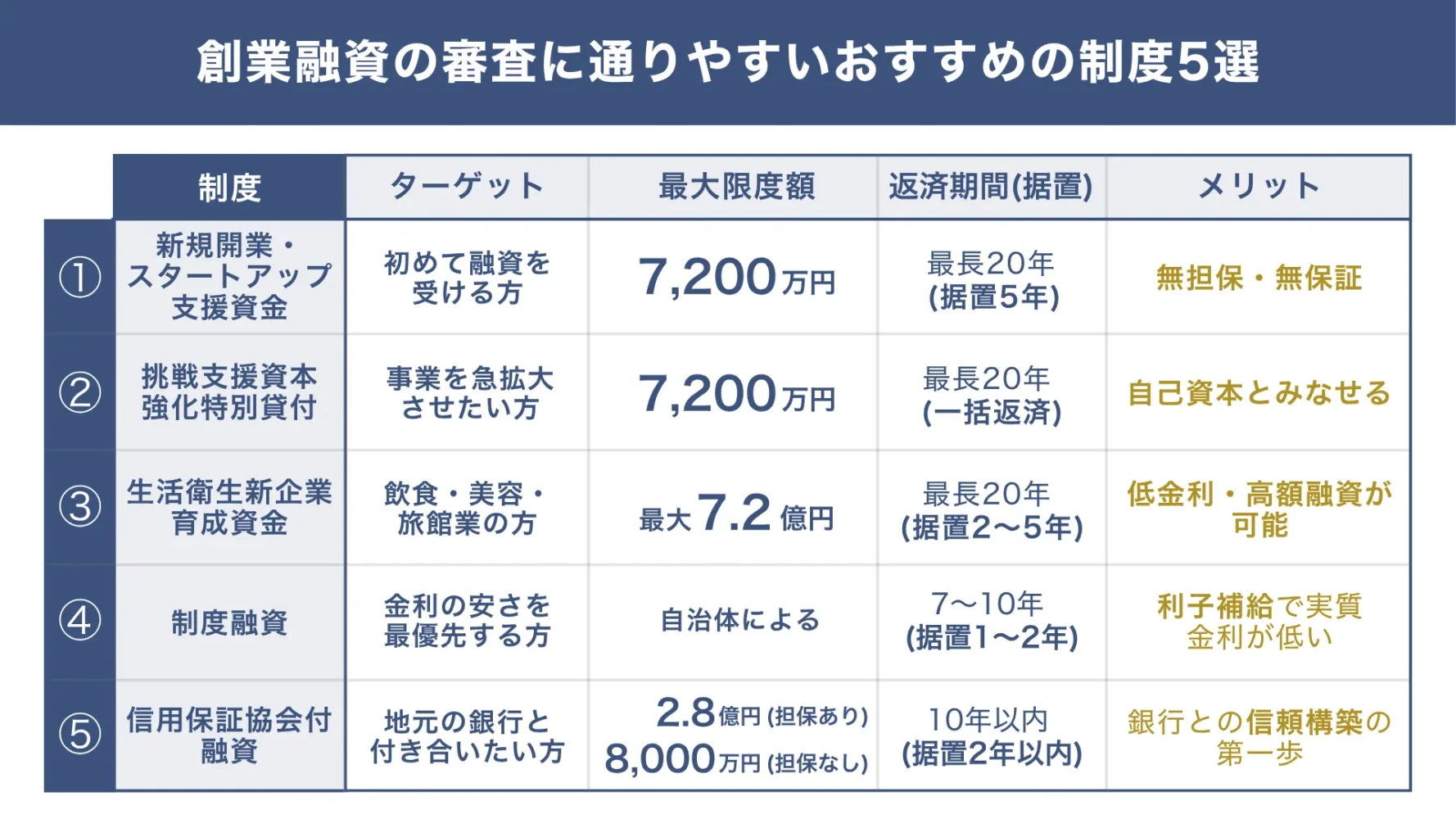

創業融資の審査に通りやすいおすすめの制度5選

創業融資の審査に通りやすいおすすめの制度は、以下の図解のとおり5つです。

▼創業融資の審査に通りやすいおすすめの制度5選

- 制度1.新規開業・スタートアップ支援資金|日本政策金融公庫

- 制度2.挑戦支援資本強化特別貸付|日本政策金融公庫

- 制度3.生活衛生新企業育成資金|日本政策金融公庫

- 制度4.制度融資|地方自治体

- 制度5.信用保証協会付融資|民間金融機関

特に「日本政策金融公庫」の融資制度は、審査難易度が比較的易しく、低金利・長期での資金調達を実現できます。

開業予定の業種や希望額に合わせて、ピッタリの制度を活用しましょう。

制度1. 新規開業・スタートアップ支援資金|日本政策金融公庫

日本政策金融公庫は、小規模事業者や中小企業向けの融資制度を積極的に提供している、政府100%出資の政策金融機関です。民間金融機関では対応が難しい事業者の資金調達を支援する役割を担っているため、創業前でも審査に通りやすい傾向があります。

創業期の事業者におすすめの融資制度は、「女性」「若者」「シニア層」など幅広い方の創業を支援する「新規開業・スタートアップ支援資金」です。

融資限度額や金利などの詳細情報を、下記にまとめました。

▼「新規開業・スタートアップ支援資金」の詳細情報1

| 利用対象者 | 女性、若者、シニア、廃業歴等があり創業に再チャレンジする方など |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

| 金利 | ・有担保:2.0〜4.1% ・無担保:2.9〜4.5% ※2025年12月1日時点の金利 |

| 資金調達スピード(目安) | 1ヶ月 |

「新規開業・スタートアップ支援資金」は、原則「無担保・無保証人」で融資を受けられるのが特徴です。そのため、担保にできる資産を持っていなかったり、保証人探しに苦労したりするケースが多い創業期の事業者にとって、大きな安心材料となるでしょう。

また、一定の要件に該当する方であれば、基準利率(2.0〜4.5%)よりも低い利率で最大7,200万円の資金調達を実現できる点もメリットです。毎月のコスト負担が大幅に軽減されることで、資金繰りが安定しにくい創業期でも、事業に専念しながら無理のないペースで返済できます。

特別利率が適用される要件は多数用意されているため、該当する項目がないか事前に確認した上で、融資を申込みましょう。

なお、「日本政策金融公庫の融資を攻略するコツ」や「新規開業・スタートアップ支援式の活用事例」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

制度2. 挑戦支援資本強化特別貸付|日本政策金融公庫

日本政策金融公庫の「新規開業・スタートアップ支援資金」を利用する方は、「挑戦支援資本強化特別貸付」も併せて検討してみましょう。事業者の「財務体質強化」「民間金融機関からの資金調達の円滑化」を支援する制度で、担保や保証人がなくても利用できます。

「挑戦支援資本強化特別貸付」の詳細情報は、以下のとおりです。

▼「挑戦支援資本強化特別貸付」の詳細情報2

| 利用対象者 | 次の1および2を満たす法人または個人企業 【1. 以下の融資制度の対象となる方】 ・新規開業・スタートアップ支援資金 ・新事業活動促進資金 ・企業再建資金 ・企業活力強化資金 ・海外展開・事業再編資金 ・事業承継・集約・活性化支援資金 ・ソーシャルビジネス支援資金 【2. 次のすべての要件も満たす方】 ・地域経済活性化にかかる事業を行うこと ・税務申告を1期以上行っている場合、原則として所得税等を完納していること |

|---|---|

| 資金使途 | 該当する融資制度に定める設備資金および運転資金 |

| 融資限度額 | 7,200万円 |

| 返済期間 | 5年1ヶ月以上20年以内 |

| 金利 | 0.5〜3.95%(貸付後1年ごとに、直近決算の業績に応じて適用) ※2025年12月1日時点の金利 |

「挑戦支援資本強化特別貸付」の最大の特徴は、借入金をすべて「自己資本」として計上できることです。

通常、借入金は返済義務が発生するため「負債」として計上しますが、自己資本とみなすことで財務体質が強化され、企業の信用力向上につながります。その結果、他の金融機関から追加融資を受けやすくなり、事業が軌道に乗るまでの間も資金繰りに余裕を持って経営を続けられる点がメリットです。

他にも、業績に応じた金利設定や、最終回まで利息のみの支払いで済む「期限一括返済」など、コスト負担を抑えるさまざまな仕組みが整っています。

ただし、融資を受ける際は、完済までに四半期ごとの経営状況を報告する特約を結ぶ必要があり、事務手続きの手間が増えてしまう点に注意しましょう。

制度3. 生活衛生新企業育成資金|日本政策金融公庫

飲食店や旅館業など、生活衛生関係の事業を立ち上げる方には、日本政策金融公庫の「生活衛生新企業育成資金」がおすすめです。

生活衛生関係の事業を創業する方、もしくは創業後おおむね7年以内の方が利用できる制度で、最大7億2,000万円を低金利で借りられます。

「生活衛生新企業育成資金」の詳細情報は、以下のとおりです。

▼「生活衛生新企業育成資金」の詳細情報3

| 利用対象者 | 生活衛生関係の事業を創業する方又は創業後おおむね7年以内の方 【生活衛生関係の事業】 ・飲食店営業 ・喫茶店営業 ・食肉販売業 ・食鳥肉販売業 ・氷雪販売業 ・理容業 ・美容業 ・旅館業 ・興行場営業 ・サウナ営業 ・クリーニング業 ・公衆浴場業 |

|---|---|

| 資金使途 | ・振興計画認定組合の組合員:設備資金および運転資金 ・組合員以外の事業者:設備資金 |

| 融資限度額 | ・振興計画認定組合の組合員:7億2,000万円 ・組合員以外の事業者:4億8,000万円 |

| 返済期間 | 【振興計画認定組合の組合員】 ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) 【組合員以外の事業者】 ・設備資金20年以内(うち据置期間5年以内) |

| 金利 | ・有担保:1.2〜4.1% ・無担保:2.0〜4.5% ※2025年12月1日時点の金利 |

| 資金調達スピード(目安) | 1ヶ月 |

「生活衛生新企業育成資金」は融資限度額が高く、返済期間も最長20年と長めに設定されているため、資金繰りを安定させながら返済を続けられます。

ただし、「振興計画認定組合」に加入しているかどうかによって、借入可能額や資金の使い道が変わる点には注意しなければなりません。たとえば、振興計画認定組合の組合員でない場合、資金使途は「設備資金」のみで、融資限度額も「最大4億8,000万円」と低めに設定されています。

とはいえ、民間金融機関よりも低金利で、億単位の資金調達を実現できる点を踏まえると、多くの創業者にとって魅力的な制度といえるでしょう。

制度4. 制度融資|地方自治体

「制度融資」は、地方自治体が金融機関や信用保証協会と連携して実行する融資制度です。民間金融機関から融資を受けにくい「小規模事業者」「中小企業」の資金調達サポートを目的としており、創業予定の事業者も利用できます。

具体的には、信用保証協会の保証を付けることで金融機関の貸し倒れリスクを軽減し、融資のハードルを下げる仕組みです。自治体は、金融機関や信用保証協会に支払う「利息」「信用保証料」を一部または全額補助することで、事業者の負担を軽減する役割を担っています。

例として、東京都が創業者向けに実施している制度融資「創業融資」の詳細情報を、下記にまとめました。

▼東京都「創業融資」の詳細情報4

| 資金使途 | 設備資金および運転資金 |

|---|---|

| 融資限度額 | 3,500万円 |

| 返済期間 | ・設備資金:10年以内(うち据置期間1年以内) ・運転資金:7年以内(うち据置期間1年以内) |

| 金利 | 固定金利または変動金利 |

| 信用保証料 | 3分の2を補助 |

| 資金調達スピード(目安) | 1.5〜3ヶ月 |

上記の制度は、東京都が信用保証料の「3分の2」を補助する点が大きな特徴です。毎月のコスト負担が軽減されるため、資金繰りが不安定になりやすい創業期の事業者でも、無理なく返済を続けられます。

ただし、制度融資は自治体によってサポート内容が異なり、必ずしも返済コストを抑えられるとは限らない点に注意が必要です。また、3機関それぞれの審査を受ける必要があり、資金調達までに3ヶ月程度かかるため、融資を申込む際はスケジュールに余裕を持って準備を進めましょう。

なお、「制度融資の流れやメリット・デメリット」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

制度5. 信用保証協会付融資|民間金融機関

「信用保証協会付融資」は、信用保証協会の保証を付けて資金を借りる融資制度で、民間金融機関による創業融資はこの方法が一般的です。

資金調達の仕組みは制度融資と似ていますが、自治体の補助がない分、利息や信用保証料を全額負担しなければならない点が大きく異なります。

「信用保証協会付融資」の詳細情報は、以下のとおりです。

▼「信用保証協会付融資」の詳細情報

| 融資限度額 | 2億8,000万円 / 担保ありの場合 8,000万円 / 担保なしの場合 |

|---|---|

| 返済期間 | ・設備資金:10年以内 ・運転資金:7年以内 |

| 金利 | 銀行に支払う利息(2.0%前後)+信用保証協会に支払う保証料(0.45〜1.9%) |

| 資金調達スピード(目安) | 1~1.5ヶ月 |

信用保証協会付融資の限度額は最大2億8,000万円と高く設定されているため、幅広い業種において、十分な開業資金を確保できる可能性があります。

民間金融機関と信用保証協会の2機関で審査が完了し、1〜1.5ヶ月程度でまとまった資金を確保できる点は、制度融資にはない大きなメリットです。

ただし、利息と信用保証料の支払いで資金繰りを圧迫する可能性があるため、融資を受ける際は、事前に綿密な資金計画を立てておきましょう。

なお、「信用保証協会の融資審査を突破するコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫の創業融資を受ける「流れ」「期間」「必要書類」

初めて創業融資を受ける方には、比較的審査に通りやすく、低金利・長期での返済が可能な「日本政策金融公庫」の融資制度がおすすめです。

ここでは、日本政策金融公庫の創業融資を受ける「流れ」「期間」「必要書類」を解説します。

創業融資の審査に必要なポイントを把握し、資金調達の成功率を高めましょう。

創業融資を受ける6つの流れ

日本政策金融公庫で創業融資を受ける際の流れは、以下のとおりです5。

窓口での相談や必要書類の確認

オンラインや支店窓口で融資の相談を行います。なお、相談窓口を利用する際は事前予約が必須です。審査をスムーズに進めるためにも、必要書類については漏れなく確認しておきましょう。

創業融資の申込み

日本政策金融公庫の公式サイトから、オンラインで創業融資の申込みを行います。法人の場合は「本社所在地の近くにある支店」、個人事業主の場合は「創業予定地の近くにある支店」が窓口です。

詳しい操作方法は動画で紹介されているため、そちらも併せてチェックしておきましょう。

審査面談

審査面談では、資金使途や事業計画について詳しく質問されます。面談自体は30分〜1時間程度で終了しますが、事業計画書の内容について具体的に説明できるよう準備しておくことが重要です。

現地調査

現地調査では、担当者が事務所や店舗の状態をチェックし、事業を始められる環境が整っているのかを判断します。このとき、必要に応じて追加資料の提出が求められるケースもあるため、迅速かつ丁寧に対応しましょう。

契約締結

審査面談と現地調査の結果は、後日郵送で通知されます。審査に通過した場合は、「日本公庫電子契約サービス」を使って契約手続きを進めるため、手順に沿ってアカウント登録や電子署名を行いましょう。

融資実行

契約手続きの完了後、指定の銀行口座に融資金が振り込まれます。担保や保証人が必要なケースでは、実際の融資実行が遅れる場合もあるため、振込がいつ頃になるのか事前に確認しておくことが大切です。

融資実行後は、毎月決められた金額を支払う「月賦払い」で借入金を返済します。支払期日に遅れないよう資金管理を徹底し、確実に返済していきましょう。

申込み〜融資実行までの期間は1ヶ月ほど

日本政策金融公庫の創業融資を受ける場合、融資の申込みから資金調達までにかかる期間は1ヶ月程度です。

各ステップで必要な期間の目安を、下記にまとめました。

日本政策金融公庫の創業融資にかかる期間の目安

- 申込み〜審査面談:1週間程度

- 審査完了〜結果通知:1週間程度

- 契約〜融資実行:1週間程度

創業融資の申請から実行までにはタイムラグが発生するため、できる限り余裕を持って準備を進めることが重要です。

また、約1ヶ月という期間は「必要書類の準備」「審査面談」など、各ステップで問題が生じなかった場合の目安期間を指しています。

追加資料の提出を求められたり、金融機関にとって不安要素があったりする場合は、審査期間が長引く可能性があるため注意しましょう。

審査に必要な書類

日本政策金融公庫の創業融資を受ける際に必要な書類は、以下のとおりです。

創業融資の必要書類6

- 事業計画書(←こちらからダウンロード可能)

- 運転免許証(両面)、マイナンバーカード(表面のみ)またはパスポート

- 日本公庫電子契約サービス利用申込書(電子契約サービスを利用する場合)

- 送金先口座の預金通帳の写し(電子契約サービスを利用する場合)

- 見積書(設備資金を申込む場合)

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 不動産の登記簿謄本または登記事項証明書(担保を設定する場合)

- 都道府県知事の「推せん書」または生活衛生同業組合の「振興事業に係る資金証明書」(生活衛生関係の事業を営んでいる場合)

- 許認可証(飲食店などの許可・届出等が必要な事業を営んでいる場合) など

インターネット上で口座を管理しており、預金通帳がない場合は、口座情報を確認できる「マイページ画面の写し」を提出する必要があります。

その他、利用する制度や業種によって追加資料の提出が求められる場合もあるため、担当者の指示に従って確実に準備しましょう。

なお、「法人銀行融資の必要書類」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「創業融資の審査」についてよくある質問

創業融資の審査について、よくある質問を下記にまとめました。審査で気をつけるポイントも詳しく解説しているため、ぜひ参考にしてください。

創業融資の審査通過率はどれくらいですか?

創業融資の審査通過率は公開されていませんが、一般的には50〜60%程度といわれています。申込み時期や業種によって通過率は変わるものの、決して高い数値だとはいえません。

少しでも高い確率で審査を進めるには、弁護士や税理士などの専門家にサポートを依頼し、入念に準備を進めましょう。

創業融資を申し込むタイミングは、いつがいいですか?

「開業直前」または「開業直後(2ヶ月以内)」が理想です。

通常、創業融資は過去の実績がないことを前提とするため、基本的には事業計画書をもとに審査が行われます。提出書類の内容や、面談の質で融資の可否を判断されるのが特徴です。

ただし、創業から3ヶ月以上経過している場合は、試算表など財務状況を示す書類の提出を求められるケースが多く、審査も厳しくなる傾向にあります。創業初期によくある「売上が立たず経費がかさんでいる赤字の状態」が知られると、金融機関は「計画通りに事業を運営できていない」と判断せざるを得なくなるでしょう。

一方、開業直前や開業直後であれば、マイナスの実績を示す必要はなく、資本金と事業計画のみで勝負ができます。

創業融資を成功させるには、「資金不足で困っている状態」ではなく、「売上が落ち込んでいない健全な状態」で審査に臨むことが重要です。

創業融資の面談で、よく聞かれる質問はありますか?

創業融資の面談では、事業計画書の内容をもとに、「計画の整合性」「経営者の人柄」などを確認するための質問が投げかけられます。

よく聞かれる10の質問リストを、下記にまとめました。

▼創業融資の面談でよく聞かれる10の質問リスト

| 質問 | 担当者が確認したいこと | ポイント |

|---|---|---|

| Q1. なぜこの事業を始めようと思ったのですか? | ・経営者の人柄や本気度 ・事業に対する計画性 | ・創業の動機について、過去の経験や勤続年数などの数字を使いながら「ストーリー仕立て」で説明する |

| Q2. 開業する事業のご経験についてお聞かせください | ・事業実現の可能性 ・業務経験や必要資格の有無 ・経営者としての資質 | ・勤務経験は3年以上(理想は5年以上)が望ましい ・前職で培った実績やスキルを、今回の事業でどのように活かせるか説明する |

| Q3. 自己資金はどのように貯めましたか? | ・経営者の計画性や熱意 ・見せ金ではないことの確認 | ・目標を立てて、毎月コツコツと積み立てた経緯を通帳の履歴などで証明しながら伝える |

| Q4. 売上予測の根拠を教えてください | ・収支計画の妥当性 (単なる希望的観測ではないか) | ・客単価、客数、回転数、営業日数などを使って具体的な計算式を説明する ・見込み顧客リスト、契約書など説得力を高める客観的資料を提示する |

| Q5. 集客の具体的な方法は?(販売戦略) | ・事業の独自性 ・差別化戦略の有無 | ・ターゲット顧客を明確にし、「何を」「誰に」「どのように」販売するのか具体的な戦略を説明する ・SNSのフォロワー数など集客の見込みがある場合は強くアピールする |

| Q6. 競合他社と比べてどこが優れていますか? | ・事業の競争優位性 ・市場で勝ち残れる工夫 | ・他社との明確な差別化ポイントについて、客観的な評価や経営者自身の強みと絡めて説明する |

| Q7. 計画通りに売上が伸びなかった場合、どんな対策を考えていますか? | ・リスク管理能力 ・経営者としての粘り強さ ・トラブル時の対応力 | ・固定費削減計画や、運転資金として3ヶ月分程度の資金を確保していることをアピールする ・それでも資金が不足する場合の補填計画など、数字に基づく具体的な代替策を提示する |

| Q8. 現在の借入れやローンはありますか? | ・信用情報の確認 ・資金管理能力 ・返済負担の重さ | ・カードローンや消費者金融からの借入はマイナス評価となるため、事前に完済しておく ・住宅ローンや車のローンは延滞がなければ問題なし |

| Q9. 必要な資金と、使い道(資金使途)を教えてください | ・資金使途の妥当性 ・事業資金の必要性 | ・設備資金と運転資金に分けて、見積書をもとに「資金使途」「金額」を説明する ・過度な借入は返済リスクが高くなるためNG |

| Q10. 事業が赤字になった場合、生活費はどうされますか? | ・生活基盤の安定性 ・資金繰りの破綻リスク | ・「配偶者や家族の収入・資産」「個人資金(半年分の生活費)などで生活を維持できることを説明する |

創業融資の審査を受ける際は、上記の質問リストを参考に、あらかじめ回答を用意しておきましょう。

創業融資の面談で言ってはいけないNGワードはありますか?

創業融資の面談で言ってはいけないNGワードは、以下のとおりです。

▼創業融資の面談で言ってはいけないNGワード

- 「いくらだったら融資を受けられますか?」

-

金融機関の担当者に「資金使途が明確に決まっていないのでは」と不信感を抱かれる

- 「この事業は間違いなく成功します」

-

事業に対して楽観的に取り組んでる印象があり、「リスク管理能力が低い」と判断される

- 「担当者に聞かないと答えられません」

-

「経営者として無責任」「事業に対する本気度が低い」などのマイナス評価につながる

創業融資を受ける際は、これから事業を立ち上げる経営者として、一つひとつの質問に責任を持って回答することを心がけましょう。

面談中に答えるのが難しい質問については、確認の時間をもらった上で、後日電話などで正しい回答を伝えることが大切です。

創業融資は個人事業主でも利用できますか?

個人事業主でも利用できます。

個人事業主におすすめの融資制度は、日本政策金融公庫の「新規開業・スタートアップ支援資金」です。

女性や若者、シニア層など幅広い方が低金利で資金調達できる仕組みが整っているため、積極的に活用しましょう。

なお、「新規開業・スタートアップ支援資金の審査に通るコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

自己資金がなくても創業融資は受けられますか?

自己資金がなくても創業融資を受けることはできますが、審査に落ちたり希望額から大幅に減額されたりするリスクは高いといえます。

創業融資において、自己資金は経営者の「本気度」「計画性」の高さを示す重要な指標の一つです。希望額に対して自己資金が少ないと、「返済不能に陥るリスクが高い」と判断され、審査に通りにくくなってしまいます。

融資の成功率を高めるには、「補助金・助成金」「資産売却」などの方法を活用し、希望額の約3割を目安に自己資金を確保しておきましょう。

なお、「銀行融資以外の資金調達方法」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

創業融資の審査に落ちてしまった場合はどうすべきですか?

創業融資の審査に落ちてしまった場合、最低でも半年程度は期間を空けて再挑戦するのが一般的です。

審査に落ちた直後に融資を申込んでも、金融機関から「改善の意思がない」「計画性が低い」と判断される可能性があります。再申請までの半年間は「次の審査に通るための準備期間」と捉え、原因分析や課題の改善を着実に進めることが重要です。

十分な自己資金を確保し、説得力のある事業計画書を作成した上で再申請すれば、資金調達の成功率も高まります。

創業融資の審査で注意すべきポイントはありますか?

創業融資の審査(特に面談)では、以下の3点に気をつけましょう。

- 面談時の服装や言葉遣い

- 事業計画書と回答内容の整合性

- 質問に対して感情的にならない冷静さ

相手の質問にしっかりと答えられることは重要ですが、服装や言葉遣いによっても担当者の印象は大きく左右されます。事業内容が良くても、マイナスの印象を与えると審査に通りにくくなる可能性があるため、金融機関の窓口に行く際は細心の注意を払いましょう。

事業計画書と面談での回答に矛盾が生じないよう、事前に提出書類を熟読し、想定される質問や回答を整理しておくことも重要です。

また、創業融資の面談では、経営者の気分を害する質問を意図的にされるケースもあります。そのような状況でも、笑顔で対応できる冷静さを持ち合わせていると、金融機関も安心して融資を実行できるでしょう。

日本政策金融公庫の審査に落ちる理由は何ですか?

日本政策金融公庫の審査に落ちる理由としては、以下の6つが考えられます。

- 自己資金がゼロ、もしくは少ない

- 資金使途が曖昧で目的が見えない

- 事業計画書の内容が不十分

- 税金や社会保険料の滞納がある

- 業界経験がなく成功のビジョンが見えない

- 経営者の態度から熱意が感じられない

他の金融機関でも、上記のポイントは重視されるため、本記事を参考に十分な対策を行った上で審査に臨みましょう。

なお、「銀行融資に落ちる理由や通過のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

融資の審査基準が比較的緩い銀行はどこですか?

融資の審査基準が比較的緩いとされる金融機関は、「日本政策金融公庫」「信用金庫」「ノンバンク」などです。

特に、消費者金融や信販会社などの「ノンバンク」が提供するビジネスローンは、信用力の乏しい創業者でも審査に通りやすい傾向があります。

一般的な金利は8.0〜18.0%と高めに設定されていますが、会社によっては即日融資にも対応しているため、選択肢の一つとして検討してみましょう。

なお、「日本政策金融公庫の融資」「信用金庫の融資」「審査に通りやすいビジネスローン」を詳しく知りたい方は、それぞれ以下記事をチェックしてみてください。

創業融資の審査ポイントを理解してスムーズに資金調達を進めよう!

創業融資の審査ポイントを理解した上で資金調達を進めると、金融機関からの信頼が高まり、開業に必要な資金を十分に確保できます。

創業融資の審査で金融機関が重視するポイントや成功のコツは、以下のとおりです。

創業融資の審査で「金融機関から見られる7つのポイント」

- ポイント1. 希望額に対する自己資金の割合(1/3以上を推奨)

- ポイント2. 業界での経験やスキルの高さ(経験5年以上の実務実績)

- ポイント3. 事業計画書から見る返済能力

- ポイント4. 過去の取引履歴などの信用情報

- ポイント5. 資金使途(借入金の使い道)

- ポイント6. 事業に必要な「許認可・資格」の取得

- ポイント7. 経営者の資質や人柄、事業への熱意

- コツ1. 創業2〜3か月前に融資を申込む

- コツ2. 希望額の約3割を目安に自己資金を確保する

- コツ3. 資金使途や希望額を明確に示す

- コツ4. 説得力のある事業計画書を作成する

- コツ5. 税金滞納やローンの未払いを解消する

- コツ6. 事業に活かせる過去の経歴をアピールする

- コツ7. 「競業避止義務トラブル」は無いことをアピールする

- コツ8. 創業融資に詳しい専門家のサポートを受ける

初めて創業融資を受ける場合は特に、日本政策金融公庫の制度を積極的に活用しましょう。他の制度に比べて審査難易度が易しく、低金利かつ長期の融資を受けられるため、資金繰りに余裕を持って事業を運営できます。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、創業融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「創業融資の審査」成功率UP /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、創業融資の審査に向けて準備を進め、安定した事業のスタートにお役立ていただければ幸いです。