_20250924.png)

サ高住(サービス付き高齢者向け住宅)の開業資金は1億円を超えるケースが多く、自己資金だけでまかなえない場合は、金融機関の融資を活用して資金調達する必要があります。

サ高住の開業で利用できる融資制度を探している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

サ高住を開業したいが、億を超える融資ができる金融機関はどこだろうか?」

サ高住の開業で融資を受ける際の、手続きの流れや注意点が知りたい」

サ高住の開業資金を確保したい!審査のコツや事業計画書の書き方はどうすれば良いの?」

サ高住の事業者が融資を活用して多額の資金を調達すれば、自己資金の負担を最小限に抑えながら、入居者が安心して利用できる施設を整備できます。

サ高住の事業者が開業時に利用できる融資制度は、以下のとおりです。

サ高住の開業時に利用できる融資制度7選

- 制度1. 住宅金融支援機構|サービス付き高齢者向け賃貸住宅建設融資

- 制度2. 福祉医療機構(WAM)|福祉貸付制度

- 制度3. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度4. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度5. 日本政策金融公庫|中小企業経営力強化資金

- 制度6. 地方自治体|制度融資

- 制度7. 地方銀行・信用金庫|信用保証協会付融資

「返済不要の資金を確保したい」「スピーディに資金調達したい」という方は、以下の方法も活用しましょう。

サ高住の開業時に利用できる資金調達方法5選

- 方法1. 国土交通省の「サービス付き高齢者向け住宅整備事業」による補助金

- 方法2. 国や地方自治体が支給する「補助金・助成金」

- 方法3. 不特定多数の人から資金を集める「クラウドファンディング」

- 方法4. 介護報酬を担保として融資を受ける「介護報酬担保ローン」

- 方法5. 介護報酬債権を買い取ってもらう「介護ファクタリング」

それぞれの特徴を踏まえ、自分にピッタリの融資制度・資金調達方法を選ぶことで、資金繰りを安定させながらスムーズに開業準備を進められます。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くのサ高住の開業融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「サ高住の開業時に利用できる融資制度」や「融資を成功させるポイント」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- サ高住の開業時に利用できる融資制度・資金調達方法

- サ高住の開業に向けて融資を受ける流れ

- サ高住の開業に向けて融資を成功させるポイント

- サ高住の開業に向けて「融資代行サービス」に依頼すべき理由

「サ高住を開業するために融資を成功させたい」「安心して借りられる融資制度を見つけたい」とお考えの方は、ぜひ本記事を参考にしてください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,400社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「サ高住の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

サ高住の開業時におすすめ!住宅金融支援機構の融資制度「サービス付き高齢者向け賃貸住宅建設融資」

住宅金融支援機構とは、国民の住生活を向上させることを目的に、個人や事業者向けのさまざまな金融サービスを提供する独立行政法人です。

住宅金融支援機構の「サービス付き高齢者向け賃貸住宅建設融資」では、対象事業について最大100%の融資を実行しているため、サ高住の開業に必要な多額の資金をまとめて調達できます。

ここでは、住宅金融支援機構の「サービス付き高齢者向け賃貸住宅建設融資」について、以下の情報を詳しく解説します。

- 特徴1. 利用対象者

- 特徴2. 融資限度額

- 特徴3. 融資金利

- 特徴4. 返済期間

- 特徴5. 保証人・担保

サ高住の開業に向けて効率的に資金調達するためにも、ぜひ参考にしてください。

特徴1. 利用対象者

住宅金融支援機構の「サービス付き高齢者向け賃貸住宅建設融資」は、以下の全てに当てはまる方が利用できます。

- 返済期間を通じてサービス付き高齢者向け賃貸住宅を適切に経営し、確実な返済が見込まれる方

- 個人のお申込みの場合で、お客さまの年齢が満65歳以上のときは、満65歳未満の後継者と連名によりお申込みいただける方

- 法人のお申込みの場合で、機構が必要と認めるときは、法人の代表者と連名によりお申込みいただける方

- 建設される土地について所有権または借地権(地上権・賃借権)をお持ちの方(取得される予定の方を含みます。)

- 融資の返済に関し、十分な保証能力のある法人または個人の連帯保証人をつけていただける方

- 個人(日本国籍の方または永住許可等を受けている外国人の方)または法人

住宅金融支援機構に限らず、金融機関が融資を実行する際に重視するポイントは「確実に返済できるかどうか」です。そのため「サービス付き高齢者向け賃貸住宅建設融資」では、利用対象者について厳しい条件が設けられています。

融資を受けるには、これらの条件を満たすのはもちろん、審査の際も運営体制や収支予測が明確な事業計画書を作成し、返済の見通しが立っていることをアピールしましょう。

特徴2. 融資限度額

「サービス付き高齢者向け賃貸住宅建設融資」の融資限度額は、「融資対象事業費の100%以内(10万円以上、10万円単位)」と定められています。開業資金の中でも多額の費用がかかる土地取得費や、施設整備費の大部分をカバーできるため、資金力に不安がある方でもスムーズに準備を進められるでしょう。

なお、希望額に近い融資を受けるには、サ高住の施設が住宅金融支援機構の定める技術基準に適合していることが求められます。素人や経験の乏しい建築業者では対応が難しいため、専門家の指導を仰ぐことが重要です。

施設の設置場所が「土砂災害特別警戒区域」や「災害危険区域」、「浸水被害防止区域」に該当しないかもあわせて確認しておきましょう。

融資の対象事業費は、以下のとおりです。

「サービス付き高齢者向け賃貸住宅建設融資」の融資対象事業費

- 建築主体工事費

- 電気工事費

- 給排水衛生工事費等の本体工事費および屋外附帯設備工事費

- 既存建物の除却工事費

- 開発工事費

- 設計費

- 工事監理費

- 敷地測量費

- 土地取得費

- その他諸経費(火災保険料、地震保険料、民間つなぎ資金の利息など)

融資を受ける際は、工事請負契約の締結後に「契約書の写し」を、竣工精算時には「融資対象事業費の疎明資料(領収書の写しなど)」を提出する必要があります。土地取得費について融資を受ける場合は、土地代に相当する額以上の自己資金を用意し、建設費やその他経費などの事業費に充てなければなりません。

また、以下の事業費は融資対象外となるため、注意が必要です。

「サービス付き高齢者向け賃貸住宅建設融資」の融資対象外となる事業費

- サービス事業に係る設備関係費用

- 入居者募集・広告費用

- 仲介手数料

- 移転される自宅の再建築費用

- 既存抵当権を抹消するために要する費用

融資対象事業費は、あくまでも「サービス付き高齢者向け住宅の施設そのものを建築するために必要な経費」を指します。

「対象外となる事業費の融資を申込んで審査に落とされた」などの事態に陥らないよう、何が融資対象事業費になるのかを入念にチェックしておきましょう。

特徴3. 融資金利

「サービス付き高齢者向け賃貸住宅建設融資」の金利は、利用者に提供するサービスの種類や、「操上返済制限制度」の利用有無によって変わるのが特徴です。

サービス付き高齢者向け賃貸住宅は、安否確認や生活相談などのサービスを主に受けられる「一般住宅型」と、施設内に常駐する専門職員による介護・看護サービスを受けられる「施設共用型」の2種類に分けられます。

また、繰上返済制限制度は、契約締結日から10年以内に繰上返済を行った場合、返済した元金の5%に相当する額を違約金として支払う制度のことです。

上記を踏まえ、2025年8月時点における「サービス付き高齢者向け賃貸住宅建設融資」の金利を以下にまとめました。

▼「サービス付き高齢者向け賃貸住宅建設融資」の融資金利

| 一般住宅型(繰上返済制限制度を利用する場合) | 1.54〜1.95% |

| 一般住宅型(繰上返済制限制度を利用しない場合) | 1.82〜2.25% |

| 施設共用型(繰上返済制限制度を利用する場合) | 2.28〜2.69% |

| 施設共用型(繰上返済制限制度を利用しない場合) | 2.56〜2.99% |

条件によって金利の差はあるものの、住宅金融支援機構の金利は他の金融機関に比べて低く設定されています。そのため、サ高住の開業にあたって多額の融資を受けても、月々のコスト負担を抑えながら無理なく返済できるでしょう。

また、原則として「固定金利」であることから、市場金利の変動に関係なく、見通しを持った返済計画を立てられるのもメリットです。

「サービス付き高齢者向け賃貸住宅建設融資」の利率は毎月見直されるため、最新の情報を知りたい方は公式サイトをチェックしておきましょう。

参考

特徴4. 返済期間

「サービス付き高齢者向け賃貸住宅建設融資」の返済期間は、最長35年以内です。低金利に加え返済期間も長いため、開業直後や売上が安定しない時期でも、資金繰りを圧迫させずに返済を続けられます。

また「サービス付き高齢者向け賃貸住宅建設融資」では、融資の契約日から1年間の元金据置期間(利息部分だけを支払う期間)も設定可能です。

元金据置期間を設定する場合、それも含めて返済期間を35年以内にする必要はありますが、開業初期は売上が安定するまでに時間がかかるため、積極的に活用しましょう。

特徴5. 保証人・担保

「サービス付き高齢者向け賃貸住宅建設融資」における保証人の有無は、「一般住宅型」と「施設共用型」のどちらで開業するかによって異なります。

サ高住の「一般住宅型」は、安否確認や生活相談といった基本的なサービスを受けられる、自立した高齢者向けの住宅です。一方「施設共用型」は、介護スタッフが常駐し、入浴や食事、排せつなど日常生活上の介護サービスを受けられる仕組みとなっています。

「一般住宅型」でサ高住を開業する場合、融資を受けるためには「保証能力のある法人または個人」の連帯保証人をつけなければなりません。法人を連帯保証人とする際は、保証能力がある法人のほか、住宅金融支援機構が承認している以下の保証機関を利用できます。

- 一般財団法人住宅改良開発公社

- 一般財団法人首都圏不燃建築公社

なお、「施設共用型」でサ高住を開業する場合の連帯保証人は不要です。

担保については、「融資の対象となる建物および土地に、機構のための第1順位の抵当権を設定する」と定められています。つまり、サ高住の建物・土地を担保として複数の金融機関から融資を受けても、返済が難しくなって担保を売却した場合は、住宅金融支援機構に対して最優先にお金を支払わなければならないのです。

また「一般住宅型」でサ高住を開業する場合は、土地の評価や収支計画の審査結果によって、融資の対象となる建物・土地以外の担保が求められることもあります。

住宅金融支援機構以外でサ高住の開業時に利用できる融資制度6選

住宅金融支援機構以外で、サ高住の開業時に利用できる融資制度は、以下の6つです。

- 制度1. 福祉医療機構(WAM)|福祉貸付制度

- 制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 日本政策金融公庫|中小企業経営力強化資金

- 制度5. 地方自治体|制度融資

- 制度6. 地方銀行・信用金庫|信用保証協会付融資

住宅金融支援機構と同じく、長期かつ低金利で融資を受けられる制度が豊富に揃っています。

一つずつチェックし、資金調達の幅を広げましょう。

制度1. 福祉医療機構(WAM)|福祉貸付制度

福祉医療機構(WAM)は、福祉の増進と医療の普及・向上を目的として、社会福祉施設や医療機関の施設整備・経営を支援する独立行政法人です。福祉医療の基盤づくりを進めるために事業者向けの貸付事業を実施しており、サ高住の開業にあたっては「福祉貸付制度」を利用できます。

「福祉貸付制度」の詳細情報は、以下のとおりです。

▼福祉医療機構「福祉貸付制度」の詳細情報

| 貸付対象施設 | ・特別養護老人ホーム ・訪問介護事業 ・老人デイサービスセンター など |

|---|---|

| 利用対象 | ・社会福祉法人 ・一般社団法人 ・NPO法人 ・営利法人 など |

| 融資限度額 | 下記のうち、いずれか低い額 ・(所要額 − 法的・制度的補助金)×融資率 ・担保評価額×80% |

| 金利 | 固定金利(2.10〜2.70%) ※償還期間が10年を超える場合は「完全固定金利」「10年経過ごとに金利見直し制度」のいずれかを選択 |

| 償還期間 | 最長20年 |

| 担保 | 原則として「融資対象建物」および「その敷地」 |

| 保証人 | 下記のいずれかを選択 ・保証人不要制度(貸付利率に0.05%上乗せ) ・個人保証 |

「福祉貸付制度」の大きな特徴は、社会福祉施設を整備する際に必要となる建築資金等を、長期かつ低金利で借りられることです。月々の返済負担を抑えやすい融資制度のため、初めて介護事業に挑戦する方でも、資金繰りを安定させながら開業準備を進められます。

原則として固定金利となっており、景気変動によるコスト負担増のリスクを抑えられるのも嬉しいポイントです。

ただし、サ高住の事業者が福祉医療機構から融資を受けるためには、「病院などに隣接した場所に設置するもの」「利用料以外の金品を徴収しないもの」など、一定の要件を満たさなければなりません。また、開業後の経営資金に関する融資は対象外となるため、あくまでも建築資金をカバーする手段として活用しましょう。

なお、「福祉医療機構(WAM)の融資のコツや注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

日本政策金融公庫は、民間金融機関が行う金融を補完することを前提としつつ、中小企業や小規模事業者向けにさまざまな融資制度を用意している政策金融機関です。

民間金融機関では支援が難しい事業者の資金調達をサポートする役割も担っているため、十分な経営実績や信用力がない方でも、融資を受けられる可能性があります。

サ高住の開業に向けて利用できる日本政策金融公庫の融資制度は、以下3つです。

- ソーシャルビジネス支援資金

- 新規開業・スタートアップ支援資金

- 中小企業経営力強化資金

まずは、サ高住を含む介護サービスを提供する事業者や、社会的課題の解決を目的とする事業者向けの融資制度「ソーシャルビジネス支援資金」の詳細情報を紹介します。

▼日本政策金融公庫「ソーシャルビジネス支援資金」の詳細情報

| 利用対象者 | NPO法人、NPO法人以外で「保育サービス事業」「介護サービス事業」等、「社会的課題の解決を目的とする事業」を営む方 |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.15〜3.50% ・無担保:2.25〜4.00% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

日本政策金融公庫の融資制度は、先ほど紹介した福祉医療機構と同様、長期かつ低金利で多額の資金を調達できる点が大きなメリットです。返済期間が長くなるほど月々の支払額も小さくなるため、無理のない返済スケジュールで長期的に経営を続けられます。

また、融資限度額も7,200万円と高めに設定されていることから、複数の金融機関を利用しなくても開業資金の大部分をカバーできるでしょう。運転資金の場合は最大4,800万円を調達できるため、売上が不安定になりがちな開業直後の資金繰り改善を図ることも可能です。

さらに、「ソーシャルビジネス支援資金」は無担保で融資を受けることもできます。しかし、その場合は有担保に比べて金利が高くなり、月々のコスト負担が増えてしまう点に注意しましょう。

なお、「日本政策金融公庫の融資で必要な書類や攻略のコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、新たに事業を始める方の資金調達を幅広くサポートする融資制度です。女性・若者・シニアの方や、過去に廃業歴があり創業に再チャレンジする方など、一定の要件に当てはまる方であれば、通常よりも有利な条件で融資を受けられます。

もちろん上記に該当しない方でも、サ高住の開業に向けて「新規開業・スタートアップ支援資金」を利用することは可能です。

通常の銀行融資より審査に通りやすく、金利も低めに設定されているため、資金繰りに余裕を持ちながらスムーズに開業準備を進められるでしょう。

「新規開業・スタートアップ支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | ・女性 ・若者 ・シニア ・廃業歴等があり創業に再チャレンジする方 など |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

「新規開業・スタートアップ支援資金」の融資限度額や返済期間は、基本的に「ソーシャルビジネス支援資金」と変わりません。サ高住の開業に向けて多額の資金を調達しても、長期にわたって計画的に返済できるため、資金ショートのリスクを避けつつ安定した経営を続けられます。

元金の支払いを猶予する「据置期間」が設けられており、開業初期の資金負担を軽くできるのも大きなメリットです。女性・若者・シニアの方は、これに加えて「低金利」「幅広い資金使途」などの優遇措置も適用されます。

なお、「新規開業・スタートアップ支援資金」で受けられる優遇措置の内容は条件によって異なるため、詳しくは公式サイトを確認しましょう。

参考

「新規開業・スタートアップ支援資金の審査に通るポイント」を詳しく知りたい方は、以下記事も必ずチェックしてください。

制度4. 日本政策金融公庫|中小企業経営力強化資金

日本政策金融公庫の「中小企業経営力強化資金」は、認定経営革新等支援機関の指導・助言を受けている企業であれば、創業時でも有利な条件で資金調達できる融資制度です。

他2つの融資制度と違って、7億2,000万円という多額の資金を確保できる可能性があることから、大規模な設備投資を必要とするサ高住の事業者におすすめの融資制度だといえます。

認定経営革新等支援機関は、中小企業の経営力を強化するための専門的知識や実務経験が「一定レベル以上にある」と国に認定された支援機関です。金融・財務に精通しているため、説得力のある事業計画書で審査に通りやすくなるのはもちろん、経営上の課題を早期発見することで、開業後も資金繰りの安定化を図りやすくなります。

「中小企業経営力強化資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「中小企業経営力強化資金」の詳細情報

| 資金使途 | 設備資金および運転資金 |

|---|---|

| 融資限度額 | 7億2,000万円 |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間2年以内) ・運転資金:7年以内(うち据置期間2年以内) |

「中小企業経営力強化資金」の大きな特徴は、億単位の限度額が設定されているにも関わらず、融資の条件として自己資金に関する項目が記載されていないことです。

金融機関の融資を受ける際は、基本的に希望額の3割程度の自己資金が必要ですが、「中小企業経営力強化資金」には自己資金要件がないため、自己資金がない事業者でも審査に臨めます。ただし、あまりにも自己資金が少ないと減額される可能性があるため注意しましょう。

また、「中小企業経営力強化資金」を利用するには、認定経営革新等支援機関の指導・助言に加え、事業計画書の策定や中小会計を適用した決算書の作成が必要です。

返済期間や据置期間も他2つの融資制度に比べて短く設定されているため、利用の際は事前にシミュレーションを行い、「月々の返済負担は重くないか」「無理なく返済できるか」などを検討しましょう。

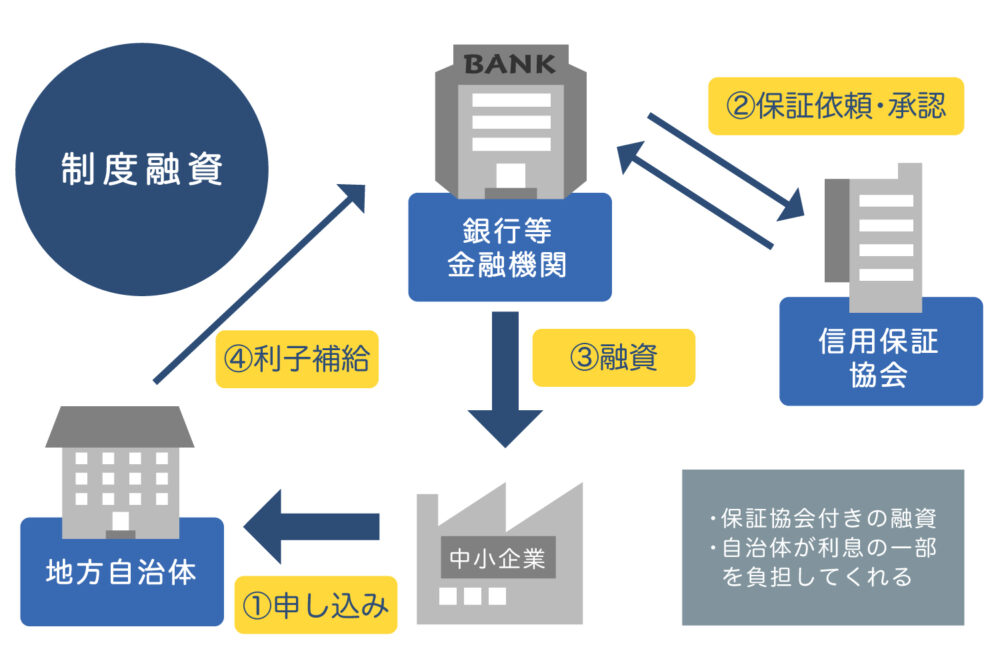

制度5. 地方自治体|制度融資

「制度融資」は、地方自治体・民間金融機関・信用保証協会の3機関が連携して、中小企業や小規模事業者向けに提供する融資制度です。

実際に融資を実行するのは民間金融機関であるものの、地方自治体や信用保証協会のサポートが入ることで、経営実績や信用力が不十分な事業者でも融資を受けやすくなります。

ここでは、自治体の手厚いサポートを受けられる「制度融資」の代表例として、東京都新宿区「創業資金」の詳細情報を以下にまとめました。

▼東京都新宿区制度融資「創業資金」の詳細情報

| 資金使途 | 創業時の運転・設備資金 |

|---|---|

| 貸付限度額 | 2,000万円 |

| 金利 | 1.80%以下(自己負担0.20%以下、区負担1.6%以下) |

| 信用保証料の補助 | 1/2補助(上限26万円) |

| 返済期間 | 7年以内 |

「制度融資」における最大のメリットは、金融機関や信用保証協会に支払うべき「利息」や「信用保証料」について、自治体の補助を受けられることです。

「制度融資」は、信用保証協会が保証人となることで融資のハードルを下げる仕組みのため、返済時は「元金+利息」だけでなく「信用保証料」も支払わなければなりません。しかし、新宿区のように、利息や信用保証料の補助を受けられる制度融資を活用すれば、通常の銀行融資と変わらないコスト負担で無理なく返済できるでしょう。

ただし「制度融資」の限度額は日本政策金融公庫などに比べて低く設定されているため、サ高住の開業資金としては物足りない恐れがあります。

また、融資を受ける際は、地方自治体・民間金融機関・信用保証協会それぞれの審査を受けなければならず、資金調達までに2〜3ヶ月程度かかる点にも注意が必要です。

なお、「制度融資の申込み方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度6. 地方銀行・信用金庫|信用保証協会付融資

信用保証協会に債務保証をしてもらう「信用保証協会付融資」を利用するのもおすすめです。

「信用保証協会付融資」は、信用保証協会が保証人となり、返済が滞った場合に「立て替え払い」をしてくれます。金融機関にとって貸し倒れリスクが低いため、資金力や信用力が弱い事業者でも融資を受けやすくなるのが特徴です。

これから開業するサ高住の事業者であれば、大企業を主な取引先とする「メガバンク」よりも、中小企業に対する融資を前向きに検討してくれる地方銀行や信用金庫を利用することで、さらに資金調達の成功率が高まるでしょう。

地方銀行や信用金庫による「信用保証協会付融資」の詳細情報は、以下のとおりです。

▼「信用保証協会付融資」の詳細情報

| 融資限度額 | 2億8,000万円 |

|---|---|

| 金利 | ・地方銀行:1.00〜2.00%程度 ・信用金庫:2.00〜5.00%前後 |

| 保証料率 | 0.50〜2.20%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | ・設備資金:10年以内 ・運転資金:7年以内 |

「信用保証協会付融資」の限度額は2億8,000万円と、比較的高い金額が設定されています。サ高住を開業する際は、土地の購入や施設建設に1億円を超える費用がかかる場合もあるため、一つの金融機関からまとまった資金を確保できるのは大きなメリットです。

一方、地方銀行や信用金庫に支払う「利息」に加えて、信用保証協会に対する「信用保証料」が発生する点は、資金繰りの安定化を図る上で懸念材料となります。特に信用金庫は、地方銀行に比べて金利が高めに設定されているため、毎月の返済額がどれくらいになるのか、融資を申込む前に計算しておきましょう。

また「信用保証協会付融資」を受ける際は、金融機関と信用保証協会の審査を受ける必要があることから、スケジュールに余裕を持って準備を進めることが大切です。

「信用保証協会」「地方銀行」「信用金庫」の融資審査を受ける際のコツについて詳しく知りたい方は、以下記事も必ずチェックしてください。

サ高住の開業時に利用できる資金調達方法5選

サ高住の開業資金を確保するためには、以下5つの資金調達方法も有効活用しましょう。

- 方法1. 国土交通省の「サービス付き高齢者向け住宅整備事業」による補助金

- 方法2. 国や地方自治体が支給する「補助金・助成金」

- 方法3. 不特定多数の人から資金を集める「クラウドファンディング」

- 方法4. 介護報酬を担保として融資を受ける「介護報酬担保ローン」

- 方法5. 介護報酬債権を買い取ってもらう「介護ファクタリング」

先ほど紹介した制度1~6の融資制度と組み合わせて活用すれば、さらに多額の資金調達が見込めるほか、返済負担も大幅に軽減できる可能性があります。

それぞれの資金調達方法について、詳しく解説します。

方法1. 国土交通省の「サービス付き高齢者向け住宅整備事業」による補助金

「サービス付き高齢者向け住宅整備事業」は、高齢者が安心して生活できる住まい・住環境を整備することで長く暮らし続けられるよう、サ高住として登録する住宅の整備事業を公募し、予算の範囲内で費用の一部を補助する取り組みです。

補助金は融資と違って返済義務がないため、サ高住の開業に向けて多額の資金を調達しても、資金繰りに余裕が生まれやすくなります。

「サービス付き高齢者向け住宅整備事業」の詳細情報は、以下のとおりです。

▼「サービス付き高齢者向け住宅整備事業」の詳細情報

| 対象事業費 | サービス付き高齢者向け住宅等の新築工事に要する工事費 |

|---|---|

| 限度額 | 1/10以内の額 |

| 補助率 | 住宅部分:1戸あたり135万円 施設部分:1施設あたり1,000万円 |

対象事業費は「新築工事に要する工事費」と限定的であるものの、サ高住の開業に欠かせない設備資金の一部を補助金で賄うことで、多額の融資を受ける必要がなくなり、資金調達の負担を軽減できます。

「調査費」「設計料」「申請費」や、家具・家電製品などの購入費は補助対象外となるため、補助金とは別の方法で資金調達しましょう。

また「サービス付き高齢者向け住宅整備事業」を利用するには、以下に示すさまざまな要件を満たさなければなりません。

「サービス付き高齢者向け住宅整備事業」の申請要件

- サービス付き高齢者向け住宅として登録された住宅であること

- サービス付き高齢者向け住宅として10年以上登録・運営するものであること

- 事業に要する資金の調達が確実であること

- 入居者からの家賃等の徴収方法が、前払いによるものに限定されていないこと など

参考:令和7年度サービス付き高齢者向け住宅整備事業 交付申請要領

利用の際は、上記の要件を満たしているかチェックし、万全な状態で手続きを進めましょう。

方法2. 国や地方自治体が支給する「補助金・助成金」

国や地方自治体が中小企業の活性化を目的に支給する「補助金・助成金」の活用もおすすめです。

「サービス付き高齢者向け住宅整備事業」と同様、サ高住の開業資金を返済なしで調達できるため、毎月のコスト負担を抑えられます。

サ高住の開業時に利用できる「補助金・助成金」は、以下のとおりです。

▼サービス付き高齢者向け住宅の開業時に利用できる「補助金・助成金」

| 補助金・助成金 | 限度額 |

|---|---|

| 経済産業省「ものづくり・商業・サービス生産性向上促進補助金」 | 2,500万円 |

| 東京都「創業助成事業」 | 400万円 |

| 厚生労働省「介護労働環境向上奨励金」 | 300万円 |

| 厚生労働省「介護テクノロジー導入支援事業」 | 260万円 |

| 厚生労働省「特定求職者雇用開発助成金」 | 240万円 |

| 全国商工会連合会「小規模事業者持続化補助金(創業枠)」 | 200万円 |

| 各都道府県「地方創生起業支援事業 起業支援金」 | 200万円 |

補助金の限度額は1億円を超える場合もあり、サ高住の開業に向けて十分な資金調達が見込めます。しかし、補助金を受け取るためには、申請要件を満たした上で厳しい審査を通過しなければなりません。

助成金の場合、要件を満たせば原則受給できるものの、限度額は低めに設定されているものが多いため、他の資金調達方法も合わせて検討しましょう。

また「補助金・助成金」は、申請から交付まで数ヶ月〜1年程度かかるなど、他の方法に比べて資金調達スピードが遅い点にも注意が必要です。

とはいえ、融資のように返済義務が発生しないのは、多くの事業者にとって大きなメリットとなるため、返済リスクを最小限に抑えて資金調達したい方は積極的に活用しましょう。

なお、「補助金・助成金の申請方法や注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. 不特定多数の人から資金を集める「クラウドファンディング」

クラウドファンディングは、インターネットを通じて事業に対する思いを発信し、それに賛同した不特定多数の出資者から資金を集める資金調達方法です。

「補助金・助成金」のように国や地方自治体から支給されるお金ではないものの、返済不要のため、開業後も資金繰りを圧迫せず安定した経営を続けられます。

また、インターネットから気軽に出資できる仕組み上、金融機関で融資を受けるよりスピーディにお金を集められる点も大きなメリットです。

クラウドファンディングは、募集方法や出資者に対するお礼(リターン)のあり方によって、以下の5種類に大きく分けられます。

▼クラウドファンディングの種類

| 購入型クラウドファンディング | 出資者へのリターンとして「商品」「サービス」が設定される |

| 寄付型クラウドファンディング | 「活動報告」「お礼の手紙」などをリターンとして設定されることが多い |

| 融資型クラウドファンディング | 出資者に一定間隔で支払う「利息」がリターンとなる |

| 株式投資型クラウドファンディング | プロジェクトを起案した企業の「未公開株」がリターンとして設定される |

| ファンド型クラウドファンディング | 事業で発生した利益による「分配金」がリターンとして設定される |

サ高住の事業者は、社会貢献性の高いプロジェクトが多く集まる「寄付型クラウドファンディング」を活用するのがおすすめです。特に「施設共用型」のサ高住は、「一般住宅型」に比べて要介護度の高い利用者を受け入れているため、より多くの出資者から共感を得られる可能性があります。

とはいえ、寄付型クラウドファンディングは、購入型や融資型のように物的・金銭的なリターンがなく、出資者を集めるのに時間がかかる点がデメリットです。

寄付型クラウドファンディングを活用して資金調達する際は、リターンがなくても「支援したい」と思ってもらえるよう、事業の魅力を最大限アピールしましょう。

なお、「クラウドファンディングのメリット・デメリットや成功させるコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法4. 介護報酬を担保として融資を受ける「介護報酬担保ローン」

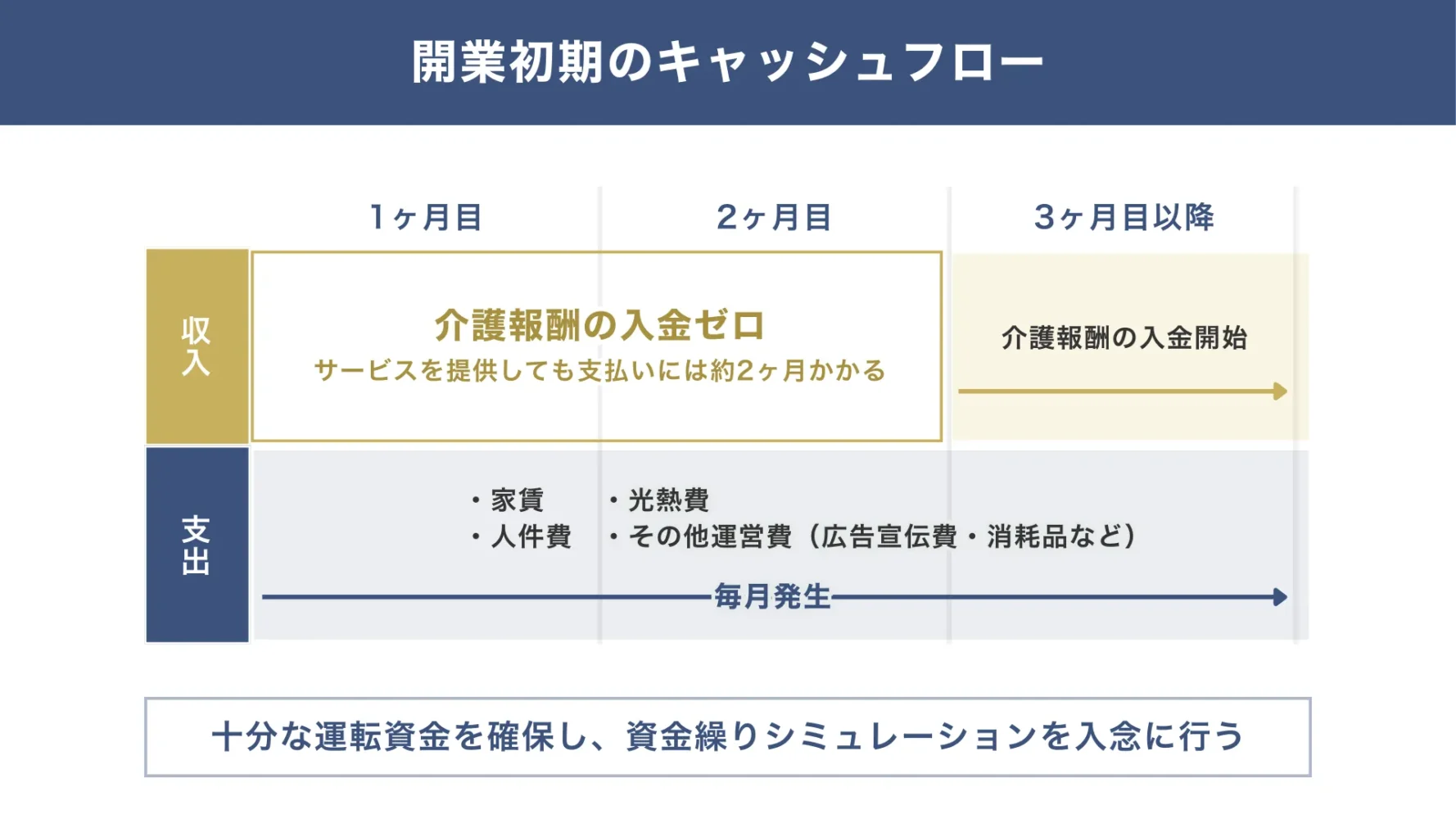

「介護報酬担保ローン」は、介護事業者が国民健康保険団体連合会(国保)から受け取る「介護報酬」を担保に融資を受ける資金調達方法です。

サ高住の主な収入源である「介護報酬」を受け取るには、以下の図解のようにサービスの提供から入金まで約2ヶ月待たなければなりません。その間も人件費や固定費などの支払いは毎月発生するため、まとまった資金がなければ、安定した経営を続けるのは難しいでしょう。

そこで「介護報酬担保ローン」を活用し、介護報酬が入金されるまでの運転資金を調達すると、資金繰りに余裕が生まれて売上が不安定な時期も乗り越えられます。

「介護報酬担保ローン」の詳細情報は、以下のとおりです。

▼「介護報酬担保ローン」の詳細情報

| 借入可能額 | 100万円〜5,000万円 (1〜10億円の融資を実行している会社もある) |

|---|---|

| 金利 | 3.50〜15.00% |

| 審査期間 | 最短2〜3日 |

| 返済期間 | 3〜5年 |

「介護報酬担保ローン」は、他の資金調達方法に比べて入金までのスピードが圧倒的に早く、突発的な支払いが発生したときも迅速に対応できます。

多くの場合、3〜5ヶ月分の融資を受けられることから、「介護報酬が入金されるまでに資金が枯渇する」という心配もほとんどありません。利用目的の制限がなく、給与の支払いや備品購入費など、施設の運営状況に合わせて幅広く活用できるのも嬉しいポイントです。

ただし、「介護報酬担保ローン」の金利は高く、返済期間も3〜5年と比較的短いため、利用の際は月々の返済額が大きくならないよう、事前に入念なシミュレーションを行いましょう。

方法5. 介護報酬債権を買い取ってもらう「介護ファクタリング」

「介護ファクタリング」は、介護事業者が介護報酬を受け取る権利(介護報酬債権)をファクタリング会社に売却し、早期に現金化する資金調達方法です。

介護報酬担保ローンと同様、介護報酬が入金されるまでの間にまとまった資金を調達することで、開業後も資金不足に悩まず、安定した経営を続けられます。

「介護ファクタリング」の詳細情報は、以下のとおりです。

▼「介護ファクタリング」の詳細情報

| 買取可能額 | 介護報酬(上限なし)の8割程度 |

|---|---|

| 手数料 | 1.00%前後 |

| 審査期間 | 最短即日〜5営業日程度 |

| 返済期間 | 介護報酬の入金日まで |

「介護ファクタリング」は、売掛先が「国民健康保険団体連合会」という信用度の高い公的機関となっているため、一般的なファクタリング(2.00〜18.00%)に比べて手数料が安く設定されています。そのため、介護報酬から手数料が差し引かれたとしても、十分な資金を受け取れるでしょう。

ただし、買取可能額は介護報酬の範囲に限られるため、あくまで売上が不安定な時期を乗り切るための一時的な資金繰り対策として活用しましょう。

サ高住の開業に向けて融資を受ける流れ

ここでは、住宅金融支援機構の「サービス付き高齢者向け賃貸住宅建設融資」を例に、サ高住の事業者が開業に向けて融資を受ける流れを紹介します。

事前審査では、申請要件に適合しているか、財務状況や事業運営実績に問題はないかなどを確認します。事前審査から融資の申込みまでは2〜6ヶ月程度かかるため、スケジュールに余裕を持って準備を進めることが大切です。

審査結果によっては、「融資額の減額」や「連帯債務者の追加」などを依頼される場合があります。審査期間の目安は2ヶ月程度です。

住宅金融支援機構から「融資予約通知書」が届いたら、サ高住の施設設計が要求事項を満たしているかチェックする「設計検査」を受けます。設計検査の合格後は「設計検査に関する通知書」が交付されるため、住宅金融支援機構の窓口に提出しましょう。

サ高住の着工にあたり、「工事請負契約書の写し」を住宅金融支援機構に提出します。書面契約か電子契約かによって提出方法が異なるため、事前に確認しておきましょう。

工事現場に写真やポスターを貼ったり、ホームページ・SNSで情報を発信したりして認知度を高めるのがポイントです。

中間資金は着工時(融資総額の約30%)、屋根工事完了時(融資総額の約30%)、竣工時(融資総額の約30%)のタイミングで受け取れます。中間資金の受け取りが難しい場合は、資金不足の穴埋めとして「つなぎ資金」を利用しましょう。

着工から引き渡しまでの期間は6ヶ月前後が目安です。竣工後もさまざまな事務手続きが発生するため、1〜2ヶ月前から準備を進めておきましょう。

住宅金融支援機構と協定を締結している「適合証明検査機関」の現場検査を受けます。工事費については、着工時の契約内容から変更が生じた場合、変更後の契約書(写し)を提出しましょう。

工事費の確認と融資額の決定後、住宅金融支援機構から通知が行われます。工事費が当初の予定を下回った場合や、補助金を受ける場合などは融資額が減ってしまう可能性があるため、注意が必要です。

住宅金融支援機構と「金銭消費貸借抵当権設定契約」を締結し、担保として設定した抵当権を法務局の不動産登記簿に記録する「抵当権設定登記手続」を行います。実際の手続きは、司法書士などの専門家が進めていくのが一般的です。

住宅金融支援機構によって決定された融資額の総額から、これまで受け取った中間資金の総額を差し引いた金額を受け取ります。

サ高住は、利用者が施設に入所して介護を受ける「入居系サービス」のため、建物に関するさまざまな基準をクリアしなければならず、煩雑な手続きも多くなりがちです。

中間資金を受け取れない融資制度を利用すると、開業準備を進める中で多額の資金が足りない状況に陥ってしまうため、手続きの流れやお金を受け取れるタイミングなどは事前に確認しておきましょう。

参考

サ高住の事業者が融資を成功させるには戦略的な「事業計画書」の作成が必要【融資の専門家の独自目線】

サ高住の事業者が開業に向けて融資を成功させるためには、戦略的な「事業計画書」を作成することが重要です。

一般的に、融資審査では「この事業が成長する見込みはあるのか」「本当に返済できるのか」などのポイントが重視されます。特にサ高住経営は、一般的なアパート・マンション経営よりも複雑で難易度が高いとされていることから、収益性や地域の需要に適合していることを示さなければ融資を受けにくいのが実情です。

また、金融機関の担当者は、介護に関する専門的知識を持ち合わせていないケースが多く見られます。このことから、サ高住の事業者が融資を受ける際は、事業計画書に「専門的な戦略」や「サ高住ならではのビジネスモデル」などを盛り込まなければなりません。

サ高住業界は特殊であるため、筆者が現場で融資支援をしている経験上、以下から解説する「専門的な戦略」「見通しの高いビジネスモデル」について具体的に記載する必要があります。

それでは、それぞれについて詳しく解説していきます。

事業計画書に盛り込むべき「専門的な戦略」

サ高住の事業者が融資審査を受けるにあたって、事業計画書に盛り込むべき「専門的な戦略」は、以下のとおりです。

▼事業計画書を作成する時に盛り込むべき「専門的な戦略」

【質の高いサービスと利回りのバランス】

・サ高住はサービス提供が紐づいているため、一般的なアパート・マンションよりも賃料を比較的高く設定できる

・ただし「近傍同種の住宅の家賃(国の基準をもとに民間賃貸住宅と同程度になるよう計算された家賃)」との均衡を保つ必要もある

・高い利回りだけを追求し、施設の質や人件費を削ると、入居者の不満や職員のモチベーション低下を招き、結果として経営失敗のリスクが高まる

【人材確保と効率的な人員配置】

・介護業界は慢性的な人材不足が深刻化しており、サ高住経営においても人材の確保は最も重要な課題の一つ

・サ高住には人員配置基準が法律で定められており(一般型:日中ケアの専門家常駐、介護型:管理者、生活相談員、看護・介護職員など)、基準を下回るとペナルティを課せられる

・求人広告だけでなく、外国人材の受け入れや介護専門派遣会社の活用など、幅広い手段で雇用を実践する

・ICT(情報通信技術)の導入により、ケア記録ソフト、見守りセンサー、介護ロボットなどを活用して業務を効率化し、スタッフの負担を軽減することが人材の定着率向上につながる

・職場内のコミュニケーション状況の確認や、小さな不満を解消するアプローチが、従業員のモチベーション維持に重要

・サービスの向上や設備投資に加え、集客戦略を取り入れる必要がある

・インターネット広告、新聞のチラシのほか、地域のケアマネージャー、医療機関、他の介護施設、不動産業者などと連携することで、退院・退所患者の受け入れ先としての紹介につながり、安定的な入居者獲得に有効

・利用者の定員数やターゲット層、施設のコンセプトを明確にし、競合他社との差別化や独自の付加価値をアピールすることが重要

サ高住では慢性的な人材不足が大きな課題となっていますが、過剰配置も人件費率を押し上げて経営を圧迫させる可能性があるため注意しましょう。

業務効率化に向けてICTを導入する際は、費用対効果の分析を慎重に行ったり、操作方法に関する職員向けの教育体制を整えたりすることが重要です。

事業計画書に盛り込むべき「サ高住ならではのビジネスモデル」

金融機関の担当者に「サ高住ならではのビジネスモデル」を理解してもらうためには、事業計画書に以下の内容を記載しましょう。

▼事業計画書に盛り込むべき「サ高住ならではのビジネスモデル」

・高齢者が安心して暮らせるようバリアフリーが完備されている賃貸住宅で、安否確認や生活相談などのサービスも受けられる

・「施設共用型」のサ高住であれば、要介護度が高くても入居でき、施設に常駐しているスタッフの専門的な介護サービスを受けることも可能

収支計画を立てる際は、以下の数値から大きくズレないように配慮するのがポイント

・事業収入:2億8,000万円

・人件費率:43.3%

・減価償却後収支比率:2.9%

・介護保険収入の割合:46%

・サ高住の収入は介護報酬が約半数を占めており、家賃など保険外の利用料による収入も多い

・安定した経営を続けるためには、生活全般を支える魅力的なサービスや環境を整えて稼働率を上げることが求められる

・「一般住宅型」のサ高住は、要介護度の低い利用者が多いため、本人が納得感を持って利用できるサービスを用意し、積極的な情報発信を行うことで稼働率の向上を図る・「施設共用型」の場合は、要介護度の高い利用者が入居するケースが多く、「毎月の介護費用の負担」が家族にとって大きな問題となることから、より低コストで充実したサービスを提供できる運営体制を整えることが重要

・高齢者の転倒事故、認知症による人的トラブル、損害賠償など、介護業界特有のトラブルに備え、保険加入が必須

・介護報酬はサービス提供から入金までに2~3か月のタイムラグがあるため、開業初期の運転資金(月間必要経費の3~6か月分相当)の確保が不可欠

・介護報酬の改定は、収益減少や事務作業の増加につながるリスクがある

・予想外の利用者数不足、従業員の退職・休職、事故・災害など、様々なリスクに対する対応策を事業計画書でも想定しておく

・建築本体工事費:建物本体の工事費用(電気、給排水衛生工事費等)

・付帯工事費:地盤調査、足場工事、浄化槽設置工事、ガス配管工事など、建築本体を施工するための費用

・その他開業資金:什器、備品、家具、電化製品、ベッド、事務機器、人材募集、広告宣伝費など

・土地取得費:土地を購入するための費用(融資対象になる場合とそうでない場合がある)

2の収益性指標には「施設共用型」のサ高住だけでなく、「特定施設入居者生活介護」を行う施設の数値も含まれていますが、事業計画書を作成する際の参考にすることで、より現実的な収支計画を立てやすくなります。

また、サ高住はバリアフリー構造が必須となっており、通常の建物よりも建築費が高くなるのが特徴です。家賃収入だけで高額な利益を確保するのは難しい傾向にあるため、オプションサービスや介護サービスを充実させて収益性を上げましょう。

サ高住の主な収入源である介護報酬についても、3年ごとに行われる介護保険料の改定によって、経営状況が大きく変わるリスクがある点に注意が必要です。施設の定員数や利用者の介護度によって、サービス単価の上限も決定されるため、事業計画書には高い稼働率を維持する施策を盛り込みましょう。

なお、「融資審査に通りやすくなる事業計画書の作り方」を詳しく知りたい方は、以下記事も必ずチェックしてください。

サ高住の開業準備で忙しく、精度の高い事業計画書を作れるか不安な方は、以下記事を参考に「事業計画書の作成代行サービス」を利用するのもおすすめです。費用相場や選び方も解説しているので、ぜひチェックしてみてください。

サ高住の事業者が融資を成功させる2つのポイント

サ高住の事業者が融資を受ける際は、事業計画書の他にも、以下2つのポイントを意識して入念な準備を行いましょう。

- ポイント1. 明確な根拠をもとにした返済計画を立てる

- ポイント2. 融資希望額に対して3割程度の自己資金を確保する

資金の回収が見込める返済計画を立てるのはもちろん、自己資金も十分に確保しておくことで事業に対する本気度が伝わり、審査に通過しやすくなります。

それぞれのポイントについて、詳しく見ていきましょう。

ポイント1. 明確な根拠をもとにした返済計画を立てる

サービス付き高齢者向け住宅の開業に向けて融資を受けるためには、戦略的な事業計画と合わせて、明確な根拠をもとにした返済計画を立てましょう。

融資額や金利、返済期間などを踏まえ、売上が不安定な時期でも余裕を持って返済できる計画を立てれば、金融機関からの信用度が高まり、審査に通りやすくなります。

明確な根拠のある返済計画を立てるときのポイントは、以下のとおりです。

- 介護報酬やその他の収入から、どれくらいの金額を返済に充てられるのか数字で示す

- 売上の予測や経費の見積もりを行うときは、金額だけでなく計算式や内訳も記載する

- 資金繰り表と連動させながら、月ごとの返済額や返済期間、返済方法を明記する など

返済計画がある程度まとまったら、一度シミュレーションを行い「本当に計画通り返済できるか」を確かめましょう。

このとき、景気変動や入居者数の減少など、さまざまなリスクを考慮した上でシミュレーションを行うと、不測の事態に備えられるほか、金融機関にも「計画性が高い」と判断されやすくなります。

ポイント2. 融資希望額に対して3割程度の自己資金を確保する

融資審査を有利に進めるには、希望額に対して3割程度の自己資金を確保しておくことも大切です。

サ高住の建設費用は、20戸規模で約1億7,000万円~2億3,000万円ほどかかります。そのため、20戸規模のサ高住を開設するのであれば、5,000〜6,000万円ほどの自己資金を用意するのがベターです。

現時点で自己資金が足りない方は、以下の方法で資金調達しましょう。

- クラウドファンディング

- 家族・親族からの贈与

- 資産の売却 など

なお、一時的にお金を借りることで意図的に自己資金を多く見せかける「見せ金」は、第三者を欺く行為として罪に問われる可能性があるため注意が必要です。

融資を受けるにあたって、より多くの自己資金を確保しておくと、金融機関から「事業に対する本気度・返済能力が高い」と判断されやすくなり、多額の資金調達が見込めます。

上記を含めた「融資以外の資金調達方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

サ高住の開業に向けて「融資代行サービス」に依頼すべき3つの理由

サ高住の開業に向けて融資を受ける際は、金融機関が重視するポイントや審査のコツを熟知している「融資代行サービス」に依頼するのがおすすめです。

サ高住の事業者が「融資代行サービス」に依頼すべき理由には、主に次の3つがあります。

- 理由1. 専門家の的確なアドバイスで融資審査に通りやすくなるから

- 理由2. 目的や希望額に応じて適切な資金調達方法を提案してもらえるから

- 理由3. 書類作成の手間を省くことで開業準備に専念できるから

事業計画書の作成や、経営についてのアドバイスを依頼すると、煩雑な事務手続きの手間を大幅に省けるのはもちろん、開業後も安定的に事業を続けられるでしょう。

それぞれの理由について、以下で詳しく解説します。

理由1. 専門家の的確なアドバイスで融資審査に通りやすくなるから

サ高住の事業者が「融資代行サービス」に依頼すると、事業計画書に関して専門家の的確なアドバイスを受けられるため、融資審査に通りやすくなります。

説得力のある事業計画書を作成するためには、「市場調査をもとに具体的なマーケティング戦略を立てる」「他社と差別化を図れる要素を明らかにする」など、さまざまなポイントを押さえなければなりません。

しかし、知識や経験、ノウハウが十分にない状態で事業計画書を作成しても、数字や根拠が不十分で説得力の欠けた内容になり、融資審査で不利になる可能性があるでしょう。

「融資代行サービス」には、資金調達に詳しいプロが多数在籍しているため、自分自身では気付かない「事業計画の穴」についてアドバイスを受けられます。

初めて融資を受ける方でも、専門家のアドバイスをもとに説得力のある事業計画書を作成できれば、融資の成功率や、希望額に近い融資を受けられる可能性を高められるでしょう。

理由2. 目的や希望額に応じて適切な資金調達方法を提案してもらえるから

「融資代行サービス」に依頼すれば、目的や希望額に応じた適切な資金調達方法を提案してもらうことも可能です。

サ高住の開業に向けて利用できる融資制度は豊富にあるため、多くの方は「どの方法で資金調達すべきか」と判断に迷ってしまいます。創業時の一般的な融資先としては「日本政策金融公庫」が挙げられますが、原則として各制度の利用条件を満たさなければ、そもそも融資を受けられません。

「融資代行サービス」は、日本政策金融公庫などの融資先を含めた、さまざまな資金調達先を知っているため、時間をかけて調べなくても最適な資金調達方法を見つけられます。

会社の状況に合った資金調達方法を提案してもらうことで、「条件が悪い制度を選んでしまった」「もう一度探し直すことになった」などの失敗を避けられるのは、非常に嬉しいポイントです。

もちろん資金調達方法を選んだ後は、「事業計画書の作成」や「金融機関との交渉」など手厚いサポートを受けられるため、自分の手で進めるよりも確実かつ効率的に開業資金を確保できます。

理由3. 書類作成の手間を省くことで開業準備に専念できるから

融資審査に必要な書類作成の手間を省くことで開業準備に専念できるのも、「融資代行サービス」に依頼すべき理由の一つです。

サ高住を開業する際は、資金調達や施設建設、事業登録などで、さまざまな書類を用意しなければなりません。このとき、書類作成に時間がかかって資金調達のタイミングが遅れると、サ高住の開業時期もずれ込み、予期せぬ出費が増えて資金繰りが厳しくなるでしょう。

しかし、融資審査に必要な書類作成だけでも「融資代行サービス」に依頼すれば、作業にかかる時間を大幅に短縮できるため、他の開業準備をスムーズに進められます。依頼先やプランによっては、資金調達に付随する書類の作成について、専門家の視点から見た的確なアドバイスをもらうことも可能です。

融資までの時間を大幅に短縮し、施設整備や人材採用など他の業務に専念することで、利用者の満足度を高める設備・サービスを充実させられます。

その結果、融資審査でも事業準備が整っていることをアピールできるため、「事業の計画性が高い」と判断されやすくなり、資金調達の成功につながるはずです。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、サ高住の開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「サ高住の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

「サ高住の融資」についてよくある質問

サ高住の融資について、よくある質問を以下にまとめました。開業に必要な知識を得られるのはもちろん、金融機関の融資制度に対する理解も深められるため、ぜひ参考にしてください。

最大7,200万円を無担保・無保証人で借りられる制度はありますか?

今回紹介した資金調達方法の中で、最大7,200万円を無担保・無保証人で借りられる融資制度は、以下の2つです。

- 日本政策金融公庫「ソーシャルビジネス支援資金」

- 日本政策金融公庫「新規開業・スタートアップ支援資金」

ただし、担保・保証人の有無は担当者と相談する中で決定します。そのため、上記の制度を利用する際は、必ずしも無担保・無保証人で借りられるわけではない点に注意しましょう。

また、無担保・無保証人で融資を受ける場合は金利が高くなるため、総返済額や月々の返済額を確認したうえで利用することが大切です。

日本政策金融公庫は面談なしでも融資してくれますか?

日本政策金融公庫は、原則として面談なしで融資を受けることはできません。

面談では「資金の使い道」「事業計画」「財務状況」などについて詳しく聞かれるため、どのような質問が来ても明確に答えられるよう準備しておきましょう。

融資は借金ではないのですか?

融資は「お金を借りる」という意味で借金と共通しているものの、目的は異なります。

融資の目的は、「金融機関から借りた資金を使って事業や利益を生み出すこと」です。一方、借金は生活費や住宅購入など、「消費」することを目的に金融機関からお金を借ります。

なお、サ高住を開業するためにお金を借りる行為は、事業や利益を生み出すことを目的とした「融資」に該当します。

開業時に受けられる融資は返済不要ですか?

創業融資に限らず、金融機関から融資を受けた場合は、原則として返済しなければなりません。

融資契約を締結したあとは、返済条件などが記載された契約書を入念にチェックして、計画的に返済しましょう。

無担保・無保証人で受けられる融資のメリットは何ですか?

無担保・無保証人で受けられる融資のメリットは、不動産を持っていない方や、保証を依頼する人がいない方でも資金調達できることです。資金不足で返済が滞った場合も、不動産を手放したり保証人に迷惑をかけたりする心配はありません。

仮に会社が倒産して大きな損失が生まれても、個人の資産を切り崩してまで返済する義務が発生しないのは、事業を再スタートする上で大きなメリットだといえるでしょう。

融資は自己資金の何倍まで借りられますか?

金融機関から融資を受ける際は、自己資金の3〜4倍程度まで借りられることを想定しておきましょう。

たとえば、自己資金が200万円ある場合、実際に借りられる金額は600〜800万円程度です。自己資金が足りない場合は、「補助金・助成金の活用」や「資産の売却」などで、より多くの資金を確保しておくと、希望額の融資を受けやすくなります。

タンス預金は自己資金に含まれますか?

銀行口座に預けず、自宅などで保管している「タンス預金」は出所がはっきりしないため、原則として自己資金とは認められません。

タンス預金を自己資金として認めてもらうためには、まず融資を4〜6ヶ月ほど先に延ばしましょう。その間、口座に入金される給与等を自己資金として貯めつつ、タンス預金を生活費に充てることで、結果的に自己資金を確保できます。

自己資金がなくてもサ高住は開業できますか?

自己資金がなくてもサ高住の開業は可能ですが、金融機関から希望額の全てを融資してもらえるとは限りません。開業にあたって、どうしても自己資金を確保するのが難しい場合は、自己資金なしでも利用できる融資制度を活用するのがおすすめです。

日本政策金融公庫の融資制度は、自己資金について要件を設けていないものが多いため、自己資金がなくても審査に通る可能性があります。

融資における「見せ金」とは何ですか?

融資における「見せ金」は、家族や友人などの第三者から一時的にお金を借りて、本来の自己資金よりも意図的に多く見せかける行為のことです。

見せ金自体が違法である旨は法令等に明記されていませんが、第三者を欺く行為として「公正証書原本不実記載罪」などの罪に問われる可能性もあるため、注意しなければなりません。

「みなし自己資金」とは何ですか?

「みなし自己資金」は、金融機関から融資を受ける前に、開業準備として支払った自己資金です。

支払いの記録や領収書などが残っていれば、実際に手元になくても自己資金として認められ、融資の成功率も上がるため、積極的に活用しましょう。

サ高住はどれくらいの収益が見込めますか?

厚生労働省の調査によると、「施設共有型」のサ高住を含めた「特定施設入居者生活介護」を行う施設の2022年度における利益率(収益差率)は、2.90%です。これは、全介護サービスの平均(2.40%)よりも高い数値であり、経営状況は比較的良好であることがわかります。

とはいえ、介護業は慢性的な人材不足が深刻化しており、厳しい経営を続けている施設が多いのも事実です。サ高住の開業後も安定した経営を続けるためには、継続的な利用者の獲得や人材確保に取り組み、少しでも利益を上げる運営体制を整える必要があるでしょう。

サ高住の開業資金はどれくらいですか?

サ高住の開業に必要な費用の目安は、以下のとおりです。

| 土地取得費 | 約5,000万円〜1億円 |

| 施設建設費 | 約1〜2億円 |

| 設備・備品費 | 約1,000〜2,000万円 |

| 営業・販促費 | 約200〜300万円 |

| 求人費 | 約300〜400万円 |

| 合計 | 約1億6,500万円〜3億2,700万円 |

「土地取得費」や「施設建設費」などの設備資金は、特に大きな費用がかかります。住宅金融支援機構や福祉医療機構では、施設整備に必要な資金を積極的に融資しているため、前向きに利用を検討しましょう。

サ高住の開業に向けて1億円以上の融資は受けられますか?

今回紹介した資金調達方法の中で、1億円以上の融資が見込める制度は以下のとおりです。

- 住宅金融支援機構「サービス付き高齢者向け賃貸住宅建設融資」

- 福祉医療機構「福祉貸付制度」

- 日本政策金融公庫「中小企業経営力強化資金」

- 地方銀行・信用金庫「信用保証協会付融資」

少しでも希望額に近い資金を調達するためには、自己資金の確保はもちろん、説得力のある事業計画書や収支計画書を作成し、返済能力の高さを証明しましょう。

サービス付き高齢者向け住宅(サ高住)の開業にピッタリの融資制度で着実に準備を進めよう!

サ高住の開業に向けて融資制度を活用すると、1億円を超える多額の資金調達が可能となり、入居者が快適に過ごせる住環境やサービスを用意できます。

サ高住の開業時に利用できる融資制度・資金調達方法は、以下のとおりです。

サ高住の開業時に利用できる融資制度7選

- 制度1. 住宅金融支援機構|サービス付き高齢者向け賃貸住宅建設融資

- 制度2. 福祉医療機構(WAM)|福祉貸付制度

- 制度3. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度4. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度5. 日本政策金融公庫|中小企業経営力強化資金

- 制度6. 地方自治体|制度融資

- 制度7. 地方銀行・信用金庫|信用保証協会付融資

サ高住の開業時に利用できる資金調達方法5選

- 方法1. 国土交通省の「サービス付き高齢者向け住宅整備事業」による補助金

- 方法2. 国や地方自治体が支給する「補助金・助成金」

- 方法3. 不特定多数の人から資金を集める「クラウドファンディング」

- 方法4. 介護報酬を担保として融資を受ける「介護報酬担保ローン」

- 方法5. 介護報酬債権を買い取ってもらう「介護ファクタリング」

融資を成功させるには、サ高住の実情に合った専門的な戦略が盛り込まれた「事業計画書」の作成が重要です。明確な根拠をもとに返済計画を立てたり、希望額の3割を目安に自己資金を確保したりすることで、金融機関からの信頼度も高まります。

また、サ高住の融資審査に不安がある方は、審査のコツを熟知している「融資代行サービス」に依頼することで、資金調達の成功率を確実に高められるでしょう。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、サ高住の開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「サ高住の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、安心して多額の資金を調達できる融資制度を選び、サ高住の開業にお役立ていただければ幸いです。