_20250924.png)

保育園の開業資金は、数百万円〜1,000万円程度と規模が大きいため、多くは金融機関の融資を活用して資金調達する必要があります。

保育園の開業に向けて利用できる融資制度を探している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「保育園を開業したいけれど資金不足で困っている…。融資を受けるなら、どこに相談すれば良いのだろう?」

「保育園を開業するために融資を申し込む場合、事前に準備しておくことはあるのだろうか」

「保育園の開業資金はかなり大きいので、融資が下りるか心配…。少しでも審査を有利に進めるポイントを知りたい」

保育園の規模や運営方針に合った金額・借入条件の融資制度を選べば、資金繰りに余裕が生まれ、開業に向けて計画的に準備を進められます。

保育園の開業時に利用できる融資制度は、以下の7つです。

保育園の開業時に利用できる融資制度7選

- 制度1. 福祉医療機構(WAM)|福祉貸付制度

- 制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 日本政策金融公庫|中小企業経営力強化資金

- 制度5. 日本政策金融公庫|民間金融機関との協調融資

- 制度6. 地方自治体|制度融資

- 制度7. 地方銀行・信用金庫|信用保証協会付融資

必要に応じて、以下の資金調達方法も活用してみてください。

保育園の開業時に利用できる資金調達方法4選

- 方法1. 補助金・助成金

- 方法2. クラウドファンディング

- 方法3. 銀行や信用金庫の保育事業者向けローン

- 方法4. ノンバンクのビジネスローン

融資制度や資金調達方法によって金利や限度額、入金スピードなどは大きく異なるため、それぞれのメリット・デメリットを踏まえて最適な方法を見つけましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの保育園の融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「保育園の開業時に利用できる融資制度」や「融資を成功させるコツ」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 保育園の開業時に利用できる融資制度・資金調達方法

- 保育園の開業に向けて融資を受ける流れ

- 保育園の開業で融資を成功させるコツ

- 保育園の開業に必要な費用・内訳

「保育園の開業資金を確実に用意できる融資制度を見つけたい」「融資審査を有利に進めたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「保育園の融資」を成功させるなら /

※【毎日 限定5名まで】

保育園の開業時に利用できる融資制度7選

保育園の開業・運営には、建物や備品などに充てる「設備資金」と、日々の運営に必要な「運転資金」が必要となります。

これらの資金を、上記の融資制度でいかに効率的かつ安定的に調達できるかが、事業成功の重要な鍵です。

保育園の開業時に利用できる主な融資制度には、以下7つがあります。

- 制度1. 福祉医療機構(WAM)|福祉貸付制度

- 制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 日本政策金融公庫|中小企業経営力強化資金

- 制度5. 日本政策金融公庫|民間金融機関との協調融資

- 制度6. 地方自治体|制度融資

- 制度7. 地方銀行・信用金庫|信用保証協会付融資

それぞれの制度について、詳しく見ていきましょう。

制度1. 福祉医療機構(WAM)|福祉貸付制度

福祉医療機構(WAM)は、福祉の増進や医療の普及向上を目的に、「社会福祉施設の計画的整備」や「医療提供体制の構築」などを積極的に進めている独立行政法人です。

福祉医療機構では、社会福祉施設の施設整備を支援する「福祉貸付制度」を実施しており、「幼保連携型認定こども園」や「小規模保育事業」などの保育園も利用対象となっています。

「福祉貸付制度」の詳細情報は、以下のとおりです。

▼福祉医療機構「福祉貸付制度」の詳細情報

| 貸付対象施設 | ・保育所 ・小規模保育事業 ・幼保連携型認定こども園 など |

|---|---|

| 利用対象 | ・社会福祉法人 ・日本赤十字社 ・学校法人 など |

| 融資限度額 | 下記のうち、いずれか低い額 ・(所要額 − 法的・制度的補助金)×融資率 ・担保評価額×80% |

| 金利 | 固定金利(1.60〜2.20%) ※償還期間が10年を超える場合は「完全固定金利」「10年経過ごとに金利見直し制度」のいずれかを選択 |

| 償還期間 | 最長20年 |

| 担保 | 原則として「融資対象建物」および「その敷地」 |

| 保証人 | 下記のいずれかを選択 ・保証人不要制度(貸付利率に0.05%上乗せ) ・個人保証 |

「福祉貸付制度」は、保育園の施設整備に必要な費用を「長期・固定・低利」で資金調達できるのが大きな特徴です。金利の上昇リスクが少なく、毎月のコスト負担を抑えながら無理のないペースで返済できるため、開業後も資金繰りの安定化を図れます。

保育園の事業者が利用する場合、以下のように通常より有利な条件で融資を受けられるのも大きなメリットです。

▼保育園の事業者が受けられる「優遇融資」の概要

| 融資条件 | 優遇適用後の条件 | 通常条件 |

|---|---|---|

| 利率 | 基準利率▲0.5% (据置期間中無利子) | 基準利率▲0.5% |

| 償還期間 | 30年以内 | 20年以内 |

| 据置期間 | 3年以内 | 2年以内 |

| 融資率 | 95% | 75%または80% |

これらの優遇措置によって月々の返済負担がさらに軽くなれば、開業直後の売上が不安定な時期でも資金ショートに陥るリスクを回避でき、無理なく経営の安定化を図れます。

なお、「福祉医療機構(WAM)の融資のコツや注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

日本政策金融公庫は、民間金融機関では対応が難しい中小企業や小規模事業者の資金調達をサポートするために、さまざまな融資制度を取り揃えている政策金融機関です。

銀行や信用金庫などの金融機関と比べて審査ハードルが低く、長期かつ低金利での融資を受けられるため、創業期の事業者でも十分な資金を確保できます。

日本政策金融公庫が実施している保育園の開業向けの融資制度は、次のとおりです。

中でも、これから保育園を開業する方には、保育・介護サービス事業者が利用できる「ソーシャルビジネス支援資金」をおすすめします。

▼日本政策金融公庫「ソーシャルビジネス支援資金」の詳細情報

| 利用対象者 | NPO法人、NPO法人以外で「保育サービス事業」「介護サービス事業」等、「社会的課題の解決を目的とする事業」を営む方 |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.15〜3.50% ・無担保:2.25〜4.00% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

ソーシャルビジネス支援資金は、通常より低い利率で融資を受けられるのが最大の特徴です。

日本政策金融公庫の基準利率は、有担保で1.80〜3.90%、無担保で2.90〜4.40%ですが、保育事業者はこれより低い利率で融資を受けられます。たとえばNPO法人が保育園を開業する場合の金利は、有担保で1.25〜3.25%、無担保で2.35〜3.75%です。

返済期間も10〜20年と長めに設定されているため、保育園の開業に向けて数千万円単位の融資を受けても、資金繰りに余裕を持ちながら返済を続けられるでしょう。

なお、「ソーシャルビジネス支援資金」も含めた「日本政策金融公庫の融資を攻略するコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

日本政策金融公庫には、業種問わず新たに事業を始める方の資金調達を支援する「新規開業・スタートアップ支援資金」という融資制度もあります。

幅広い事業者の創業をサポートする融資制度のため、経営者としての経験がない方や、自己資金が不足している方でも、保育園の開業に向けて資金調達できる可能性が高いです。

また、「女性・若者・シニアの方」や「廃業歴があり創業に再チャレンジする方」など、一定の要件に当てはまる方であれば、通常より有利な条件で融資を受けられます。

「新規開業・スタートアップ支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | ・女性 ・若者 ・シニア ・廃業歴等があり創業に再チャレンジする方 など |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

女性や若者(35歳未満)、シニア(55歳以上)に該当する場合、上記の基準利率よりも低い利率(1.40〜4.00%)が適用されます。また、過去に廃業歴がある方は、前事業で発生した借金の返済に充てることも可能です。

他にも、「新規開業・スタートアップ支援資金」にはさまざまな優遇条件があるため、まずは公式サイトにアクセスし、自身が該当する項目をチェックしましょう。

なお、「新規開業・スタートアップ支援資金の具体的な活用事例」について詳しく知りたい方は、以下記事も参考にしてみてください。

制度4. 日本政策金融公庫|中小企業経営力強化資金

保育園を開業する上で、「認定経営革新等支援機関」の利用を検討している方には、日本政策金融公庫の「中小企業経営力強化資金」もおすすめです。

「中小企業経営力強化資金」は、認定経営革新等支援機関の指導・助言を受けている事業者を対象とした融資制度で、最大7億2,000万円の資金調達が見込めます。

認定経営革新等支援機関は、中小企業の経営改善を支援するために必要な知識・経験が、一定レベル以上にあると国に認められた支援機関です。

「中小企業経営力強化資金」の詳細情報を、以下にまとめました。

▼日本政策金融公庫「中小企業経営力強化資金」の詳細情報

| 資金使途 | 設備資金および運転資金 |

|---|---|

| 融資限度額 | 7億2,000万円 |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間2年以内) ・運転資金:7年以内(うち据置期間2年以内) |

保育園の開業にあたって、土地や建物の購入、施設の建設や改修工事などの大規模な設備投資を必要とする場合は、開業資金が1億円を超えることもあります。

「中小企業経営力強化資金」の融資限度額は7億2,000万円と高く設定されているため、開業に向けて多額の資金が必要な場合でも、まとまった資金を調達できる可能性が高いです。

ただし、返済期間は他2つの制度に比べて短いことから、融資を受ける際は事前に返済シミュレーションを行った上で計画的に借り入れましょう。

また、「中小企業経営力強化資金」を利用するには、「認定経営革新等支援機関による指導・助言を受けること」以外にも、さまざまな条件を満たさなければなりません。利用対象者によって、事業計画書を作成したり、「中小企業の会計に関する基本要領」や「中小企業の会計に関する指針」を適用したりする必要があるため、詳しくは公式サイトを確認してください。

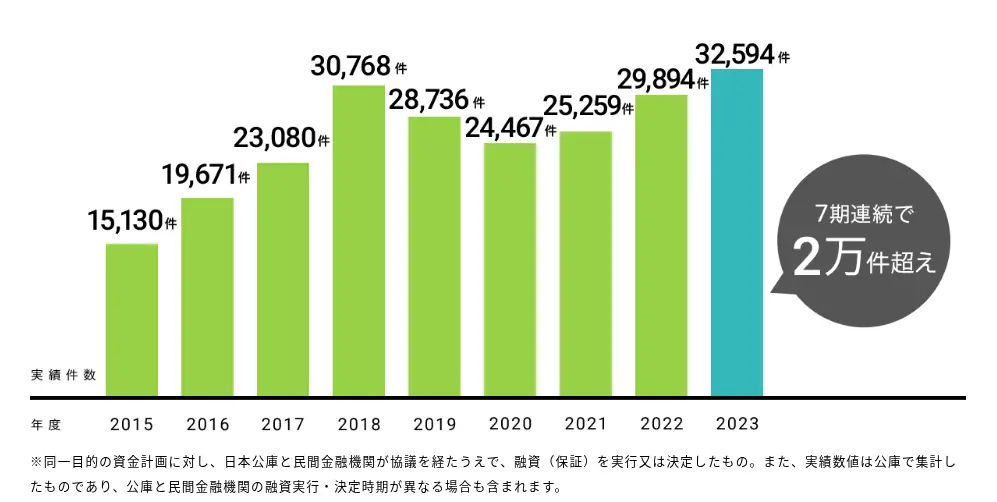

制度5. 日本政策金融公庫|民間金融機関との協調融資

協調融資は、事業者や法人に対し、複数の金融機関が連携して融資を実行する方法です。日本政策金融公庫では、幅広い事業者の創業をサポートする独自の融資制度だけでなく、民間金融機関と連携した「協調融資」も実施しています。

2023年度における、日本政策金融公庫と民間金融機関の協調融資実績は32,594件(12,406億円)を達成し、7期連続で2万件を超える結果となりました。

▼日本政策金融公庫と民間金融機関による「協調融資」の実績

協調融資は、複数の金融機関が加わることで貸し倒れリスクを軽減できるため、通常であれば融資を見送られる大きな金額でも、資金調達の成功率を高められます。貸し倒れリスクを抑えることで、信用力が十分でない事業者でも融資を受けられる点は、初めて保育園を開業する方にとって嬉しいポイントです。

ただし、協調融資を受ける際は、各金融機関の要件を満たす必要があり、資金調達までに時間がかかる点に注意しなければなりません。また、申請したすべての金融機関の了承を得なければ、融資そのものを受けられない点にも気を付けましょう。

なお、「協調融資のメリット・デメリットや成功のポイント」を詳しく知りたい方は、以下記事も必ずチェックしてください。

制度6. 地方自治体|制度融資

制度融資は、中小企業や小規模事業者の資金調達をサポートするために、地方自治体・民間金融機関・信用保証協会の3機関が連携して実行する融資制度です。

通常、実績のない創業予定の事業者が金融機関から融資を受けるのは、簡単なことではありません。しかし、制度融資は自治体と信用保証協会が協力することで、金融機関の貸し倒れリスクを減らせるため、審査に通過しやすくなります。

自治体によっては、「利子」や「信用保証料」の支払いを補助する仕組みが整っており、総返済額や毎月のコスト負担を抑えられる点も大きな魅力です。

一例として、「利子」や「信用保証料」の支払いを一部負担している東京都新宿区の融資制度「創業融資」の詳細情報を以下にまとめました。

▼東京都新宿区制度融資「創業資金」の詳細情報

| 資金使途 | 創業時の運転・設備資金 |

|---|---|

| 貸付限度額 | 2,000万円 |

| 金利 | 1.80%以下(自己負担0.20%以下、区負担1.6%以下) |

| 信用保証料の補助 | 1/2補助(上限26万円) |

| 返済期間 | 7年以内 |

制度融資は、信用保証協会が融資を保証する分、その対価として「信用保証料」を支払わなければなりません。

本来であれば、「信用保証料」の支払で毎月の返済額が増えてしまいますが、新宿区のように補助を受けられる制度融資を活用すればコスト負担を軽減できます。

また、新宿区は利子の支払いも一部負担してくれるため、民間金融機関から単独で融資を受けるよりも返済額を抑えることができ、余剰資金を保育園の運営や設備投資に回しやすくなるでしょう。

ただし、制度融資は3機関で連携を行う仕組み上、地方自治体・民間金融機関・信用保証協会それぞれの審査を通過しなければならない点に注意が必要です。審査ハードルはそこまで高くないものの、資金調達までに2〜3ヶ月かかってしまうため、融資を受ける際はスケジュールに余裕を持って申込むようにすると良いでしょう。

なお、「制度融資の申込み方法や注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度7. 地方銀行・信用金庫|信用保証協会付融資

金融機関から融資を受ける方法としては、地方銀行や信用金庫の「信用保証協会付融資」もおすすめです。制度融資と同様、信用保証協会が保証人となり、返済が滞った場合に立て替え払いを行ってくれるため、資金力や信用力に不安がある事業者でも融資を受けやすくなります。

ただし、制度融資のように「利子」や「信用保証料」の補助を受けられるわけではなく、全て自分で支払わなければならない点に注意が必要です。

なお、初めて融資を受ける方や金融機関と取引した経験があまりない方は、親身な対応で融資を前向きに検討してくれる「地方銀行」や「信用金庫」を利用しましょう。

地方銀行や信用金庫における「信用保証協会付融資」の詳細情報は、以下のとおりです。

▼「信用保証協会付融資」の詳細情報

| 融資限度額 | 2億8,000万円 |

|---|---|

| 金利 | ・地方銀行:1.00〜2.00%程度 ・信用金庫:2.00〜5.00%前後 |

| 保証料率 | 0.50〜2.20%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | ・設備資金:10年以内 ・運転資金:7年以内 |

「信用保証協会付融資」は、「利子」や「信用保証料」の分、通常の銀行融資よりも毎月のコスト負担が増えてしまいます。そのため、利用する際は「返済額はどれくらいになるか」「継続的に返済できるか」などを慎重に検討した上で、希望額を決定することが大切です。

また、信用金庫は親身な対応が特徴ですが、金利は地方銀行より高く設定されているため注意しなければなりません。

どちらの金融機関を利用すべきか迷ったときは、「コストを最小限に抑えるなら地方銀行」、「手厚いサポートを受けるなら信用金庫」のように、それぞれのメリットを踏まえて目的に合うものを選びましょう。

「信用保証協会」「地方銀行」「信用金庫」それぞれの融資審査を攻略するコツについて知りたい方は、以下記事を参考にしてください。

保育園の開業時に利用できる資金調達方法4選

保育園の開業に向けて、より効率的に資金調達したい場合は、以下4つの方法も活用しましょう。

- 方法1. 補助金・助成金

- 方法2. クラウドファンディング

- 方法3. 銀行や信用金庫の保育事業者向けローン

- 方法4. ノンバンクのビジネスローン

金融機関の融資制度と組み合わせて資金調達すれば、適切な保育サービスの提供に必要な施設整備、人材確保をスムーズに進められます。

それぞれ、詳しく見ていきましょう。

方法1. 補助金・助成金

融資制度以外で保育園の開業資金を調達する方法としては、国や自治体から支給される「補助金・助成金」の活用がおすすめです。

「補助金・助成金」は、融資と違って金融機関に返済する必要がないため、支給された資金を全て開業準備に充てられます。

保育園の開業にあたって利用できる「補助金・助成金」の種類は、以下のとおりです。

▼保育園の開業時に利用できる「補助金・助成金」

| 名称 | 概要 |

|---|---|

| こども家庭庁「就学前教育・保育施設整備交付金」 | 保育所等の新設、修理、改造または整備に要する経費等を補助 |

| こども家庭庁「保育対策総合支援事業費補助金」 | 保育人材の確保に向けて、新規の資格取得、就業継続、離職者の再就職を支援 |

| こども家庭庁「保育所等におけるICT化推進等事業」 | 保育の周辺業務や補助業務について、ICT等を活用した業務システムの導入費用を一部補助 |

| 経済産業省「ものづくり・商業・サービス生産性向上促進補助金」 | 中小企業者が革新的な新製品・新サービスの開発等を行うために必要な経費の一部を補助 |

| 経済産業省「小規模事業者持続化補助金」 | 新たな保育プログラムの導入、運営戦略の改善、賃金改善、施設の拡充・リフォームなど、販路開拓や生産性向上に資する幅広い取り組みを補助 |

| 厚生労働省「キャリアアップ助成金」 | 保育士などの非正規雇用者の正社員化や処遇改善(賃金規定改定、賞与・退職金制度導入など)を助成 |

| 各都道府県「地方創生起業支援事業 起業支援金」 | 地域の課題解決に資する、社会的事業を開業する方の事業費を助成 |

「補助金・助成金」は、どちらも国や自治体から支給されるお金ですが、限度額や審査難易度が大きく異なります。

補助金の限度額は数百万円〜数千万円と、保育園の開業にあたって多額の資金調達が見込めるものの、審査は厳格に行われるのが特徴です。補助金を受けるためには、申請する制度の趣旨や目的を十分に把握した上で、誰が見てもわかりやすく説得力のある書類を作成しましょう。

一方、助成金は申請要件を満たすことでほぼ確実に受給できますが、限度額は数十万円〜100万円程度と、保育園の開業資金としては物足りない可能性があります。資金使途も厳しく制限されることから、人件費や設備費など、開業資金の一部を賄う手段として活用しましょう。

なお、「補助金・助成金の申請方法と注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法2. クラウドファンディング

クラウドファンディングは、実現させたいプロジェクトをインターネット上で周知し、不特定多数の人から資金を募る資金調達方法です。補助金や助成金と同様、返済義務が発生しない資金となっており、開業後も資金繰りを圧迫させることなく、安定した経営を続けられます。

プロジェクトに賛同する人さえいれば、上限なく資金を集められるため、金融機関からの資金調達が難しい場合は利用を検討してみましょう。

クラウドファンディングは、資金の集め方や出資者に対するお礼(リターン)のあり方によって、以下の図解のように、5種類に分けられます。

▼クラウドファンディングの種類

| クラウドファンディングの種類 | 資金の集め方 | リターン |

|---|---|---|

| 購入型クラウドファンディング | プロジェクトに対して出資者がお金を支援 | 商品やグッズ、サービス等 |

| 寄付型クラウドファンディング | プロジェクトに対して出資者が寄付 | 活動報告やお礼の手紙 |

| 融資型クラウドファンディング | 個人投資家が小口の資金を融資 | 出資者に一定間隔で支払う利息 |

| 株式投資型クラウドファンディング | 個人投資家が株式を購入 | プロジェクトを起案した企業の未公開株 |

| ファンド型クラウドファンディング | プロジェクトに対して個人投資家が出資 | 事業で発生した利益による分配金 |

なお、保育園を開業する際は、「購入型クラウドファンディング」や「寄付型クラウドファンディング」を活用しましょう。

購入型クラウドファンディングは、リターンとして商品やサービスが設定されるなど、出資者にとってのメリットが大きく、認知度の低い個人や中小企業でも、保育園の開業に向けてスムーズに資金を集められる点が特徴です。

寄付型クラウドファンディングはリターンを設定しない分、資金調達のハードルは上がるものの、多くの出資者を獲得できれば、寄付金を全て保育園の開業資金に充てられます。ただし、プロジェクトを通して社会問題の解決に取り組むことが前提となるため、保育園を開業する目的や事業方針に合っているか、事前の確認が必要です。

「クラウドファンディングで資金調達するメリット・デメリット」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. 銀行や信用金庫の保育事業者向けローン

銀行や信用金庫には、保育事業の開業・運営に必要な資金に特化したビジネスローンが用意されている場合があります。

保育事業者向けのローンは、通常の融資に比べて資金使途の自由度が高く、担保・保証人も不要な商品が多い傾向です。融資限度額も比較的高く設定されているため、保育園の開業に向けて十分な資金を調達できる可能性があります。

ここでは一例として、中国銀行「ちゅうぎん保育事業応援融資制度 愛育(あいく)」、城南信用金庫「保育施設向け融資“キッズケア・ローン”」の詳細情報を以下にまとめました。

▼中国銀行「ちゅうぎん保育事業応援融資制度 愛育(あいく)」の詳細情報

| 資金使途 | 保育事業施設の建設・取得資金、土地取得資金、事業資金 |

| 貸付限度額 | 保育事業施設の建設・取得および保育事業経営に必要な資金の範囲内 |

|---|---|

| 金利 | 所定の利率 |

| 返済期間 | 運転資金:個別案件ごとに決定 設備資金:取得資産の法定耐用年数の範囲内で個別案件ごとに決定 |

| つなぎ融資 | 返済期間:1年6ヶ月以内 融資形式:手形貸付、当座貸越、証書貸付 |

中国銀行の「ちゅうぎん保育事業応援融資制度 愛育(あいく)」は、施設の建設資金だけでなく、土地取得資金や運転資金など、幅広い用途に資金を有効活用できるのが大きな魅力です。保育園の開業にあたって補助金を申請した場合、交付までの一時的な資金不足を穴埋めする「つなぎ資金」としても利用できます。

▼城南信用金庫「保育施設向け融資“キッズケア・ローン”」の詳細情報

| 資金使途 | ①保育施設等の建設、改築等資金 ②人件費支払等の施設運営に関する運転資金 |

| 貸付限度額 | 定めず |

|---|---|

| 金利 | 所定の利率 |

| 返済期間 | 保育施設等の建設、改築等資金:50年以内 運転資金:10年以内 |

城南信用金庫の「保育施設向け融資“キッズケア・ローン”」は、融資期間が最大50年のため、多額の資金を調達する場合でも、資金繰りに余裕を持った返済が可能です。

このように、保育事業者向けローンにはさまざまなメリットがありますが、金融機関によってはローン商品が用意されていないケースもあるため、まずは取引先の金融機関に該当のローン商品があるか確かめましょう。

方法4. ノンバンクのビジネスローン

保育事業者向けの資金調達方法としては、ノンバンクが提供する「ビジネスローン」も挙げられます。

ノンバンクは、銀行や信用金庫のように預金業務を行わず、融資に特化したサービスを提供している金融機関です。

ノンバンクのビジネスローンは、審査が最短即日で終わるなど、抜群のスピード感で資金調達を実現できます。多くのビジネスローンは担保・保証人が不要のため、返済が難しくなったときに財産を差し押さえられたり、他の人に大きな負担をかけたりする心配もありません。

ノンバンクで提供しているビジネスローンの詳細情報は、以下のとおりです。

▼「ビジネスローン」の詳細情報

| 借入可能額 | 100万円〜5,000万円 (1億円以上の融資を実行している会社もある) |

|---|---|

| 金利 | 8.00〜18.00%程度 |

| 審査期間 | 即日〜1週間 |

| 返済期間 | 1〜5年程度 |

ビジネスローンは、審査スピードが早いのはもちろん、銀行融資のように何種類もの書類を用意する必要がないのも魅力です。そのため、保育園の開業に向けて、スピーディかつ手軽に資金を確保したい事業者におすすめの資金調達方法だといえます。

ただし、公的融資や銀行融資に比べて金利が高いことから、月々の返済負担が増えてしまう点には注意が必要です。また、限度額は他の資金調達方法より低く設定されており、保育園の開業資金を十分に賄えない可能性もあります。

毎月のコスト負担が重くならないよう返済シミュレーションを行ったり、他の資金調達方法も合わせて検討したりして、無理なく十分な開業資金を確保しましょう。

なお、融資のプロである筆者が厳選した「即日のビジネスローン7社」について詳しく知りたい方は、以下記事を必ずチェックしてください。

保育園開業の手順と融資を受ける流れ【7ステップ】

保育園の開業に向けてやることは多く、どの準備から始めるべきか迷う方もいると思われます。

そこで、保育園の開業に必要な手順と、金融機関から融資を受ける際の流れを以下にまとめました。

- ステップ1. 保育園の運営形態を決める

- ステップ2. 法人を設立する

- ステップ3. 保育園の設置場所や施設を確保する

- ステップ4. 事業計画書を作成する

- ステップ5. 金融機関から融資を受ける

- ステップ6. 保育士の採用活動や施設整備を進める

- ステップ7. 自治体の承認を受けて開業する

保育園を開業するまでの準備期間は、一般的に1〜2年程度かかるといわれています。

加えて、認可保育園を開業する場合は、自治体の運営事業者公募に応募する必要があり、期間も限られているため、スケジュールに余裕を持って準備を進めることが大切です。

具体的な流れについて、詳しく見ていきましょう。

ステップ1. 保育園の運営形態を決める

保育園の開業準備を進める際は、まずどのような運営形態で保育サービスを提供するのかを決めましょう。

保育園の種類は、大きく分けて「認可保育園」と「認可外保育園」の2つです。どちらも同じ保育サービスを提供する施設であるものの、「児童福祉法に定められた基準を満たし、自治体の認可を受けているかどうか」という点において大きな違いがあります。

上記を含めた「認可保育園」と「認可外保育園」の違いは、以下のとおりです。

▼認可保育園と認可外保育園の違い

| 認可保育園 | 認可外保育園 | |

|---|---|---|

| 設置基準 | 児童福祉法によって定められた基準をクリアしている | 国や自治体による具体的な基準は設けられていない |

| 補助金 | あり | 原則なし |

| 入園方法 | 自治体を通じて申込み、選考が行われる | 保護者が施設側に直接申込む |

認可保育園の開業には、国の定めた厳しい基準をクリアする必要がありますが、国や自治体から補助金を受け取りながら経営できるため、資金繰りを安定させやすいでしょう。一方、認可外保育園は国や自治体の補助を受けられないものの、保育方針や時間設定の自由度が高く、園ごとに特色ある教育を展開できるのが魅力です。

このように、認可保育園と認可外保育園はそれぞれのメリットがあるため、地域のニーズや理想の経営スタイルを踏まえて、最適な運営形態を選びましょう。

ステップ2. 法人を設立する

保育園を開業するためには、原則として「社会福祉法人」や「学校法人」などの法人を設立しなければなりません。特に認可保育園の場合、法人格を取得しないと自治体から保育施設として認可を受けられず、補助金も受け取れなくなってしまいます。

一方、認可外保育園は個人事業主でも開業できますが、法人に比べて信頼性に欠けるのが懸念点です。保護者からの高い信頼を獲得したい場合は、法人の設立を前向きに検討しましょう。

保育園の事業者が設立できる法人の種類は、以下のとおりです。

保育園の事業者が設立できる法人の種類

- 社会福祉法人

- 株式会社

- 学校法人

- 特定非営利活動法人(NPO) など

社会福祉法人は、公益性の高い非営利法人であることから、国や自治体からの補助金や、税制上の優遇措置を受けやすい点が大きなメリットといえます。しかし、社会福祉法人を設立するためには、役員配置や資産について、厳しい要件を満たさなければならない点に注意が必要です。

他の法人についても、それぞれ異なるメリットや設立要件があるため、十分に比較検討した上で、事業計画に合った法人格を取得しましょう。

ステップ3. 保育園の設置場所や施設を確保する

保育園の運営形態や設立する法人を決めたら、次は保育園の設置場所や施設を確保します。

保育園を開業するためには、施設の種類に応じた設置基準を満たさなければなりません。

設置場所を決める際は、「子育て世帯が多く集まるエリア」「保護者が送迎しやすい場所」など、利用者にとって利便性の高い立地を選ぶのがポイントです。既存の施設を購入する場合も、安全性や周囲の環境などを確認した上で、設置基準をクリアできるよう内装工事を進めましょう。

このとき、保育施設の責任者である「施設長」を決めておくと、現場目線の的確なアドバイスで、最適な保育サービスを提供できる環境を整えられます。

加えて、地域住民の理解を得るための説明会の開催や、近隣の学校・児童相談所などとの協力体制の構築、施設の安全対策、防災・防犯・感染症対策などにも配慮しましょう。

ステップ4. 事業計画書を作成する【融資の専門家の独自目線】

保育園の設置場所・施設を確保できたら、「自治体の運営事業者公募」や「金融機関の融資審査」に向けて、事業計画書を作成しましょう。

「自治体の運営事業者公募」や「金融機関の融資審査」では、事業の将来性・安定性を確かめたり、返済能力の高さを評価したりするために、事業計画書の提出が求められます。

そのため、事業計画書には単に保育内容を記載するだけでなく、自治体や金融機関から「この事業者なら安心して保育園の運営を任せられる」と判断してもらえる要素を盛り込まなければなりません。

保育園は特殊な業界であるため、筆者が現場で融資支援をしている経験上、事業計画書には以下の内容を必ず記載すべきだと考えます。

▼事業計画書の記載項目

- 企業概要

- 創業の動機・目的

- 経営者の職歴(経歴)

-

保育士経験、チームリーダーや主任などのマネジメント経験など、事業に関連する経歴やスキルを具体的にアピールしましょう。

- 事業のビジョン(保育方針)

-

保育の方向性、指導方針、職員の働き方に関する方針を明確にし、保護者の多様なニーズに応える姿勢を示します。

- 事業内容(サービス内容や保育時間など)

-

園の特色(例:自然を生かした保育、ICTを活用した効率的な保育)を記載しましょう。

- 市場環境や競合

-

根拠や市場調査に基づいて、現地での園の需要をアピールしましょう。

- 経営・マーケティング戦略

-

事業の見通しも併せて記載します。開設直後の黒字化は難しいことが多いため、半年〜1年以内の黒字化を目指す具体的な計画と、その実現可能性を示す根拠(例:商圏調査結果、競合との差別化戦略)を記載するのがポイントです。

- 実施体制(施設配置図や人員配置など)

- 収支計画

- 資金調達の計画

事業計画書では特に、「なぜこの場所で」「どのような特色を持つ保育園を開設するのか」を具体的に記載する必要があります。抽象的な理由ではなく、地域ニーズや自身の経験に基づいた根拠を示すのがポイントです。

必要な資金については、建設費、改装費、備品(エアコン、トイレ、遊具など)などの「設備資金」と、3〜4ヶ月分の「運転資金」を詳細に算出し、業者見積書などの根拠資料を添付しましょう。

認可保育園を開業する場合は、完成した事業計画書を自治体に提出し、「計画承認書」を受け取る必要があります(認可外保育園の場合は不要です)。その後は、保育施設が各種法令に適合しているかチェックする「建築確認申請」を行い、工事を開始しましょう。

ステップ5. 金融機関から融資を受ける

事業計画書が完成したら、保育園の開業資金・運転資金を調達するために、金融機関から融資を受けます。

融資を受ける際の基本的な流れは、以下のとおりです。

融資相談・申込み

まずは金融機関の窓口で、融資相談と申込みを行いましょう。必須ではありませんが、あらかじめ作成した事業計画書を持って行くと、担当者から具体的な話を聞けるほか、「事業に対する計画性が高い」と信頼を得やすくなります。

必要書類の準備

担当者の指示に従って、事業計画書や資金繰り表、決算書などの必要書類を準備しましょう。書類の抜け漏れがあると、審査開始が遅れて資金調達のタイミングもずれ込むため、不備なく準備を進めることが大切です。

担当者との面談

面談では、事業計画書などの書類だけでは把握できない「経営者の人柄や熱意」「具体的な返済計画」などを深堀りされます。どのような質問が来ても一貫性のある説明ができるよう、書類を熟読して回答を用意しておきましょう。

金融機関による審査

書類や面談での内容をもとに審査を行い、融資の可否を判断します。なお、一般的な銀行融資の審査期間は、2週間〜1ヶ月程度ですが、金融機関の繁忙期などもあるため、余裕を持って2ヶ月ほどは覚悟しておきましょう。

融資の実行

審査に通過したら、金融機関と契約締結を行い、後日融資が実行されます。担保や保証人の有無によって、必要書類が追加される場合があるため、事前に確認しておきましょう。

開業準備と並行して必要書類を用意したり、融資審査を受けたりするのは大変ですが、それぞれのポイントを押さえて計画的に進めることで、資金調達の成功率が高まり、滞りなく事業を始められます。

ステップ6. 保育士の採用活動や施設整備を進める

保育施設の工事や融資の手続きを進めている間に、保育士の採用活動も行いましょう。

保育園で採用すべき保育士の人数は、「認可保育園」「認可外保育園」ともに基準が定められています。認可保育園の場合、厚生労働省の「児童福祉施設の設備及び運営に関する基準」によって定められた基準を満たさないと、自治体の認可を受けられず、開業できません。

認可外保育園についても、文部科学省が定めた「認可外保育施設指導監督基準」の人員配置基準を満たす必要があります。保育士の採用活動を進める際は、これらの基準に沿って十分な人材を確保しましょう。

認可保育園と認可外保育園の人員配置基準は、以下のとおりです。

▼認可保育園と認可外保育園の人員配置基準

| 子どもの年齢 | 保育士1人あたりがみる子どもの人数 |

|---|---|

| 0歳児 | 3人 |

| 1〜2歳児 | 6人 |

| 3歳児 | 15人 |

| 4〜5歳児 | 25人 |

なお、保育士1人あたりが見る「3歳児」「4〜5歳児」の人数は、それぞれ「20人」「30人」が最低基準でしたが、2024年度からは上記の数値に変更されています。

認可外保育園の保育時間が「11時間以内」の場合は、上記と同じ配置基準になります。保育時間が11時間を超える場合は、保育中の子どもが1名の場合を除き、常時2名以上の保育士が必要です。

保育士の採用後は、開業後に質の高いサービスを提供できるよう、スキルアップに向けた研修を行いましょう。

また、子どもたちが安全かつ楽しく過ごせる保育環境を整えるためには、以下の設備基準を満たすことも重要です。

▼認可保育園と認可外保育園の設備基準

| 認可保育園 | 0〜1歳児:乳児室:1.65㎡/人、ほふく室:3.3㎡/人 2歳児以上:保育室:1.98㎡/人、園庭:3.3㎡/人 |

| 認可外保育園 | 乳幼児1人あたり1.65㎡以上 |

保育園の開業に必要な設備が整ったら、以下の備品も少しずつ揃えましょう。

- 新学期用品:連絡ノート、出席確認票、名札、座布団など

- 教材類:絵本、紙芝居、紙工作セット、クレヨン、粘土など

- 器具類:テーブル、椅子、おもちゃ箱、電子ピアノ、マットなど

- 遊具類:積み木、滑り台、人形、ボール、なわとびなど

上記に加え、クッション材やベビーゲートなど、保育園内での事故を防ぐための備品も用意しておくと、子どもや保護者に安心してサービスを利用してもらえます。

参考

児童福祉施設の設備及び運営に関する基準

認可保育園と認可外保育園の人員配置基準

ステップ7. 自治体の承認を受けて開業する

保育施設の工事が終わったら、開業に向けて自治体の承認を受けましょう。

認可保育園を正式に開業するためには、自治体の「保育課」や「児童福祉課」などの担当窓口に申請書を提出し、審査を受ける必要があります。審査でチェックされる項目は、「保育士を十分に確保できているか」「施設の基準を満たしているか」「適切な運営体制が整っているか」などです。

上記の項目について書類審査や現地確認を行い、問題がなければ申請が承認され、無事に保育園を開業できます。

認可外保育園の場合は、開業後1ヶ月以内に「認可外保育施設届出書」を提出しなければならないため、忘れず準備することが大切です。

保育園の開業に向けて融資を成功させる6つのコツ

保育園の開業に向けて融資を成功させるためには、以下6つのコツを押さえましょう。

- コツ1. 目的や保育方針が明確な事業計画書を作成する

- コツ2. 整合性のある収支計画を立てる

- コツ3. 不測の事態に備えてリスクへの対処法を明記する

- コツ4. 経営者自身の実務経験をアピールする

- コツ5. 融資希望額の3割を目安に自己資金を確保する

- コツ6. 融資の支援実績が豊富なプロに相談する

さまざまなリスクを考慮した上で、実現可能性の高い計画を立てたり、潤沢な資金を用意したりすることが重要です。

それぞれ詳しく解説していきます。

コツ1. 目的や保育方針が明確な事業計画書を作成する

保育園の開業に向けて融資を成功させるためには、事業の目的や保育方針が明確な事業計画書を作成することが大切です。

多くの金融機関は、融資審査において経営者の返済能力を判断するために、事業の将来性や収益性がどれくらいあるのかを慎重にチェックしています。このとき、「何のために」「どのような」保育サービスを提供するのか曖昧な事業計画書を提出すると、信頼性に欠けて融資を受けるのが難しくなるでしょう。

保育園の事業計画書を作成する際は、地域のニーズに合わせて「働く親を支援する延長保育の充実」や「食育を重視した保育方針」など、具体的なビジョンを示すのがポイントです。

事業の目的や保育方針を明確にすることで、開業後も一貫性のある対応が可能となり、保護者や地域住民の信頼性も高まって安定した経営を続けられます。

また、単に目的や内容を記載するだけでなく、その実現に向けた具体的な計画を盛り込むことも、説得力のある事業計画書を作成するためには大切です。

なお、「銀行が事業計画書で重視するポイント」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ2. 整合性のある収支計画を立てる

保育園の事業者が融資を受ける際は、整合性のある収支計画を立てることも意識しましょう。

事業の収益・経費の見込みをまとめた「収支計画書」は、金融機関が経営者の返済能力を見極めるための重要な資料です。収入と支出のバランスが悪かったり、現実的でない数値が記載されていたりすると、事業計画そのものの信頼性が損なわれ、審査に落ちる可能性が高まります。

保育園の収支計画書は、地域のニーズに基づく入園見込み数や、業界動向に沿った人件費・運営費を反映させながら作成するのがポイントです。明確な根拠をもとに収支計画を立てることで、金融機関に「実現可能性が高い」と判断されやすくなり、融資審査の成功率も高まります。

収入と支出のバランスを取るためには、サービスの質を落とさない範囲で、施設の賃貸料や人件費などの固定を削減できる余地がないかも検討しましょう。

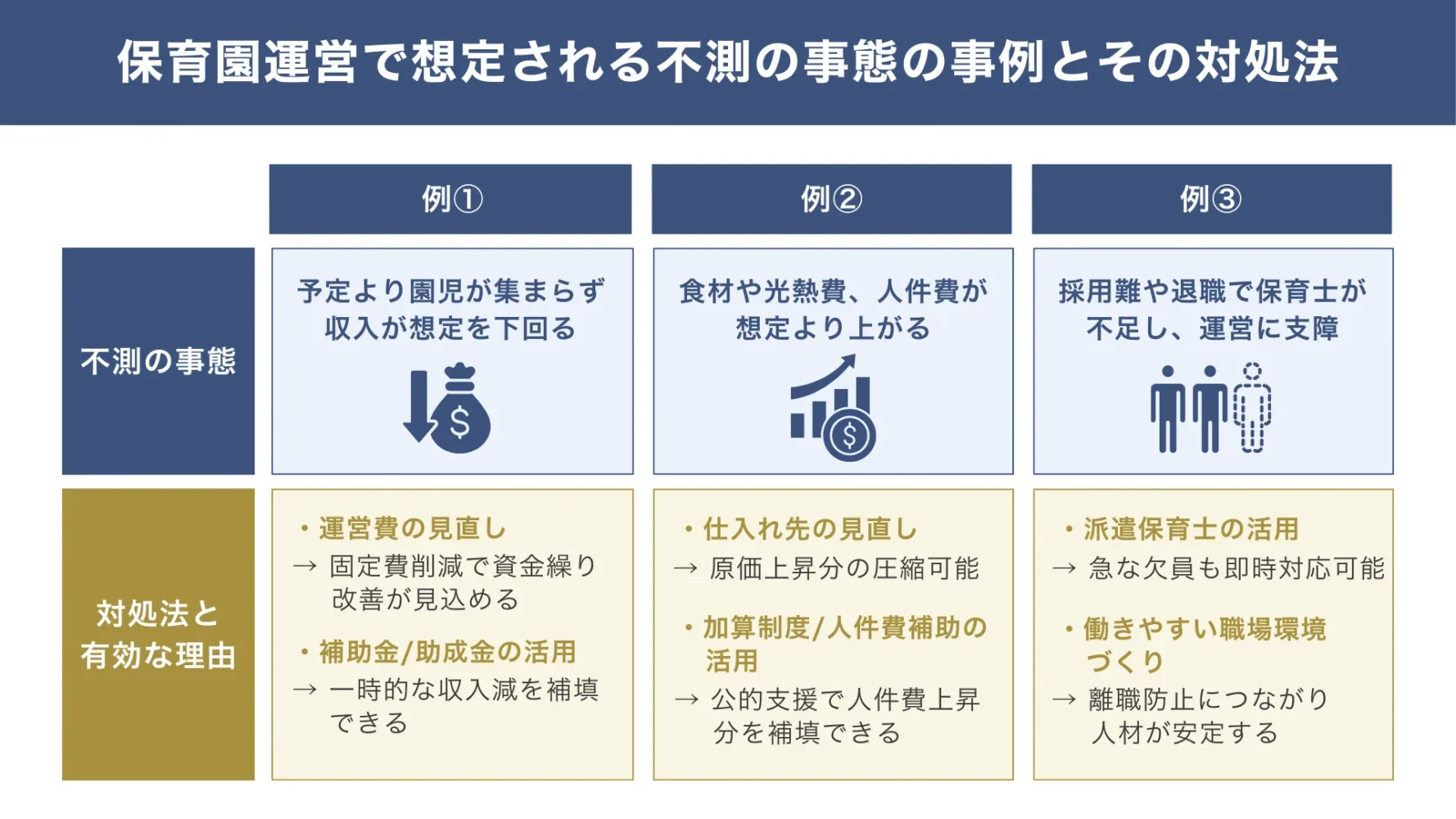

コツ3. 不測の事態に備えてリスクへの対処法を明記する

融資審査に向けて事業計画書や収支計画書を作成する際は、不測の事態に備えてリスクへの対処法を明記することも重要です。

金融機関は、事業の将来性や収益の見込みだけでなく、物価上昇や入園者数の減少など、不測の事態が起きた場合も返済が滞らないかどうか慎重にチェックしています。そのため、保育園の開業・運営にあたって起こりうるリスクを考慮せず、楽観的な内容を記載するだけでは、高い評価は得られません。

開業後に安定した経営を続けるためにも、以下の図解のように、事業上で発生しうるあらゆる問題や、具体的なアクションプランを想定しておくことは大切です。

▼不足の事態と具体的なアクションプランの事例

たとえば、入園者数が予想より減少した場合の対応策としては、運営費の見直しや補助金・助成金の活用などが考えられます。計画書には、「なぜこの方法で対策できるのか」「どれくらいの資金繰り改善が見込めるか」などについて、数字や根拠を交えながら記載するのがポイントです。

対策に必要なリソースや期間も明示しておくと、さらに説得力が増し、返済能力の高さを評価してもらいやすくなります。

コツ4. 経営者自身の実務経験をアピールする

金融機関の融資審査では、経営者自身の保育や経営に関する実務経験があることをアピールしましょう。

保育園を開業するにあたって、保育士資格や保育士としての実務経験が問われることは基本的にありません。しかし、融資審査では経営者に豊富な知識・経験があるほど、「安定した経営が期待できる」と判断される傾向があります。

過去に保育士として勤務した経験や、保育園の運営補助に関わった経験がある場合は、事業計画書などに「どのような知識やスキルを身につけたのか」を記載しましょう。実際の保育現場でどのような業務に携わったのかを具体的に説明することで、事業計画の説得力も増し、「計画通りに運営できる可能性が高い」と評価してもらえます。

加えて、過去の経験を保育園経営でどのように活かせるのかを事業計画書に盛り込めば、金融機関側も開業後の運営体制をイメージしやすくなり、より前向きに融資の実行を検討してくれるはずです。

コツ5. 融資希望額の3割を目安に自己資金を確保する

保育園の開業に向けて、十分な金額の融資を受けるためには、融資希望額の3割を目安に自己資金を確保しておきましょう。

新たに事業を始める方が金融機関の融資を受ける場合、必要な自己資金の目安は希望額の3割程度だといわれています。つまり、保育園の開業資金として1,000万円の融資を受ける際は、少なくとも300万円を自己資金として用意しておかなければなりません。

もちろん、自己資金が少なくても融資を受けられる制度はありますが、金融機関にとって貸し倒れリスクが高いため、希望額を借りるのは難しいでしょう。

現時点で自己資金が足りない場合は、以下の方法で増やすのがおすすめです。

- 補助金・助成金

- クラウドファンディング

- 退職金

- 保険の解約返戻金

- 家族・親族による贈与

- 資産の売却 など

「タンス預金」など、出所が不明なお金は自己資金として認められないため、寄付金を募ったり贈与を受けたりした場合は、必ず証明書や契約書を作成しておきましょう。入出金記録が確認できる通帳から、計画性を持って資金を準備してきた姿勢が伝われば、高い評価を得やすくなります。

保育園の開業準備を進める際に使ったお金がある場合は、「みなし自己資金(融資を受ける前に支払いを行った自己資金)」を活用するのも一つの手です。すでに使ったお金を「みなし自己資金」として申請すれば、実際の自己資金よりも多く金額を見積もることができ、融資額を引き上げやすくなるでしょう。

融資を受けるにあたって少しでも自己資金を増やしておくと、信用力が高まって審査に通りやすくなるのはもちろん、借入額を抑えられて開業後の資金繰りも楽になります。

なお、「融資以外の資金調達方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ6. 融資の支援実績が豊富なプロに相談する

保育園の開業に向けて資金調達を成功させるためには、融資の支援実績が豊富なプロに相談することも検討しましょう。

保育園の開業資金は、数百万円〜1,000万円程度と規模が大きいため、金融機関も融資の可否を慎重に判断する傾向があります。審査では事業計画書の信頼性や収支計画の妥当性が重要な判断ポイントとなることから、資金調達の成功率を高めるには、財務・経営に関する専門的知識が欠かせません。

融資の支援実績が豊富なプロに相談すれば、過去の成功事例に基づいた計画の立て方や改善点を具体的にアドバイスしてもらえるため、説得力のある事業計画書を作成でき、審査通過の可能性を高められます。

また、審査に必要な書類の作成をサポートしてもらうことで、事務作業の手間が大幅に軽減され、保育園の開業準備に専念できるのも大きなメリットです。

依頼する際は報酬が発生するため、無料相談なども活用して複数の会社を比較し、コストに見合ったサポートを提供してくれるところを選びましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、保育園の開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「保育園の融資」を成功させるなら /

※【毎日 限定5名まで】

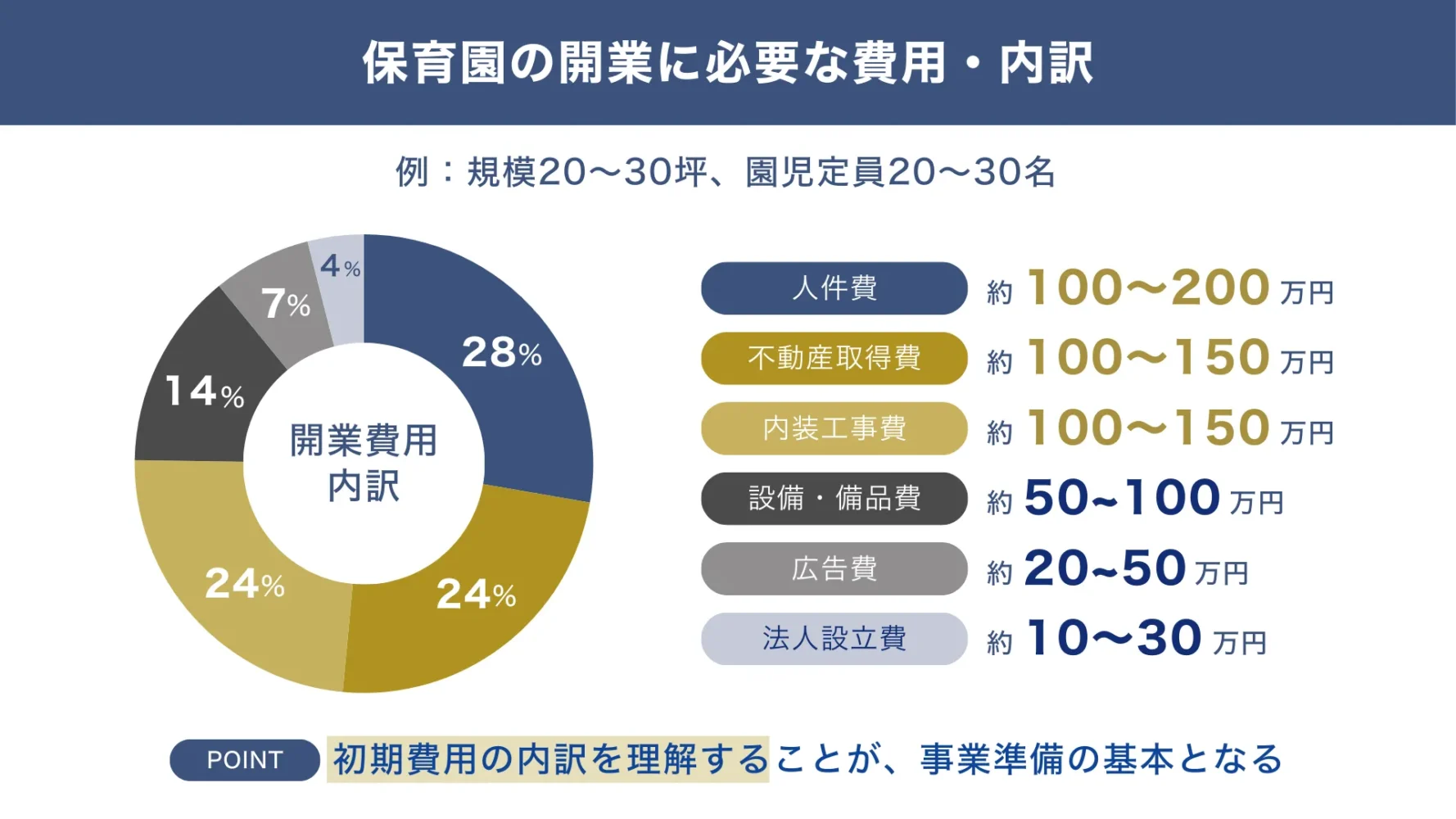

保育園の開業に必要な費用・内訳

保育園の開業に必要な費用は、規模や施設を設置するエリアなどによってさまざまです。ここでは一例として、賃貸物件を利用して、施設規模20〜30坪、園児定員20〜30名の保育園を開業する場合に必要な費用と内訳を紹介します。

▼保育園の開業に必要な費用・内訳

| 項目 | 費用 | 概要 |

|---|---|---|

| 法人設立費 | 約10〜30万円 | 社会福祉法人を設立する場合の設立費は0円だが、株式会社や合同会社などの営利法人を設立する場合は、一定の費用がかかる |

| 不動産取得費 | 約100〜150万円 | 具体的な費用は立地や物件によって異なるものの、賃貸料などを含めて150万円程度は見積もっておくと安心 |

| 内装工事費 | 約100〜150万円 | 設備基準を満たすための工事費だけでなく、子どもが楽しく安全に過ごすための内装デザイン・素材などの費用も必要 |

| 人件費 | 約100〜200万円 | 開業前の人材確保に伴い、給与の支払いや研修にかかる費用が発生するため、余裕を持って用意しておくと良い |

| 設備・備品費 | 約50〜100万円 | 保育園で子どもが使用するもの(おもちゃ、絵本、オムツ入れ、椅子、テーブルなど)、職員が使用するもの(デスク、キャビネット、電話、パソコン、冷蔵庫、洗濯機など)をそれぞれ用意すると良い |

| 広告宣伝費 | 約20〜50万円 | 十分な数の保育士・園児を獲得するため、コストを抑えることだけにこだわりすぎず、保育園の魅力が最大限に伝わる広告を作成することが大切 |

上記から、保育園を開業するためには、少なくとも約380〜680万円の資金が必要だとわかります。保育施設を新設したり、より規模の大きい保育園を開業したりする場合は、さらに多額の資金を用意しなければなりません。

保育園の開業に向けて融資を受ける際は、上記を参考に必要な費用を見積もり、十分な資金を調達できる制度を活用しましょう。

「保育園の融資」についてよくある質問

保育園の融資について、よくある質問を以下にまとめました。保育園の安定的な経営に向けて押さえるべきポイントを解説しているので、ぜひ参考にしてください。

保育園を経営するにはどんな資格が必要ですか?

保育園を経営するにあたって、特別必要な資格はありません。

ただし、保育園で働く従業員には保育士の資格が必要となるため、採用活動を進める際は注意しましょう。

保育園を経営すると年収はいくらになりますか?

保育園を経営する場合の年収は、一般的に500〜1,500万円程度だといわれています。年収が幅広く設定されているのは、保育園の規模や地域、経営状況によって売上が大きく異なるためです。

認可保育園を開業する場合は、国や自治体からの補助金を活用することで、経営の安定化を図りながら年収アップを目指せます。

認可外保育園を開業するのであれば、園の規模を徐々に拡大したり、地域のニーズに合った保育を提供したりすることで、より多くの利用者を集めると良いでしょう。

保育園はどうやって収益を上げているのですか?

保育園が収益を上げる方法は、「認可保育園」と「認可外保育園」で異なります。

認可保育園は、保護者から徴収する保育料と、国や自治体から支給される補助金が主な収入源です。一方、認可外保育園は、月々支払われる保育料だけで収益を上げています。

認可外保育園の収入源は比較的少ないため、収益を上げる際は、他園にないサービスの魅力を発信して利用者を集めるのはもちろん、認可保育園に移行することも検討しましょう。

さまざまな融資制度・資金調達方法を活用して保育園の開業を成功させよう!

融資制度や資金調達方法を活用し、保育園の開業資金を十分に確保できれば、子どもたちを受け入れるための体制づくりがスムーズに進み、万全の状態で開園を迎えられます。

保育園の開業時に利用できる融資制度・資金調達方法は、以下のとおりです。

保育園の開業時に利用できる融資制度7選

- 制度1. 福祉医療機構(WAM)|福祉貸付制度

- 制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 日本政策金融公庫|中小企業経営力強化資金

- 制度5. 日本政策金融公庫|民間金融機関との協調融資

- 制度6. 地方自治体|制度融資

- 制度7. 地方銀行・信用金庫|信用保証協会付融資

保育園の開業時に利用できる資金調達方法4選

- 方法1. 補助金・助成金

- 方法2. クラウドファンディング

- 方法3. 銀行や信用金庫の保育事業者向けローン

- 方法4. ノンバンクのビジネスローン

融資審査を受ける際は、さまざまなリスクを考慮しながら事業計画書を作成したり、経営者自身の実務経験をアピールしたりしましょう。希望額の3割を目安に自己資金を確保しておくと、さらに評価が高まり、保育園の開業に向けて融資を受けやすくなります。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、保育園の開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「保育園の融資」を成功させるなら /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、複数の融資制度や資金調達方法の中から最適なものを選び、保育園の開業にお役立ていただければ幸いです。