_20250924.png)

介護老人保健施設(老健)の開業には、不動産取得・施設整備など多額の設備投資を伴うため金融機関の融資を活用することが一般的です。

そのため、介護老人保健施設で利用できる融資検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

介護老人保健施設を開業する時は、どの金融機関から融資を受けられるのか知りたい」

介護老人保健施設の開業で、どんな手続きや書類が必要なのかわからない」

介護老人保健施設の融資審査はどう進むのだろう…。融資のコツや事業計画書の書き方が知りたい。」

介護老人保健施設の開業時に融資制度を活用すると、安定した経営を図る上で重要な設備資金・運転資金をまとめて確保でき、初期投資の負担を軽減しながらスムーズに開業準備を進められます。

介護老人保健施設の開業時に利用できる融資制度は、以下の6つです。

介護老人保健施設(老健)の開業時に利用できる融資制度6選

- 制度1. 福祉医療機構(WAM)|医療貸付制度

- 制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 日本政策金融公庫|中小企業経営力強化資金

- 制度5. 地方自治体|制度融資

- 制度6. 地方銀行や信用金庫|信用保証協会付融資

融資以外だと、以下5つの資金調達方法も活用できます。

介護老人保健施設(老健)の開業時に利用できる資金調達方法5選

- 方法1. 各自治体による老健向けの補助金制度

- 方法2. 国や自治体による中小企業向けの補助金・助成金

- 方法3. 寄付金

- 方法4. 介護報酬担保ローン

- 方法5. 介護ファクタリング

介護老人保健施設の開業資金が不足している方は、上記の中から自分に合った融資制度や資金調達方法を見つけましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの介護老人保健施設の融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「介護老人保健施設の開業時に利用できる融資制度」や「融資を成功させるコツ」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 介護老人保健施設の開業時に利用できる融資制度・資金調達方法

- 介護老人保健施設の開業に向けて融資を受ける流れ

- 介護老人保健施設の事業者が融資制度・資金調達方法を選ぶときに見るべき項目

- 介護老人保健施設の事業者が融資を受けるときの条件

- 介護老人保健施設の開業に向けて融資を成功させるコツ

「介護老人保健施設の開業にピッタリの融資制度を見つけたい」「トラブルなく融資審査を進めて開業を成功させたい」とお考えの方は、ぜひ本記事を参考にしてください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,400社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「老健の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

介護老人保健施設(老健)の開業時に利用できる【融資制度6選】

介護老人保健施設の開業時に利用できる融資制度は、以下の図解のとおり6つです。

の開業で活用しやすい融資制度一覧.webp)

開業時に利用できる融資制度6選

- 制度1. 福祉医療機構(WAM)|医療貸付制度

- 制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 日本政策金融公庫|中小企業経営力強化資金

- 制度5. 地方自治体|制度融資

- 制度6. 地方銀行や信用金庫|信用保証協会付融資

いずれも通常の銀行融資より審査ハードルが低く、初めて事業に取り組む方でも無理のない条件で資金調達できます。

それぞれ、詳しく見ていきましょう。

制度1. 福祉医療機構(WAM)|医療貸付制度

福祉医療機構(WAM)は、「福祉の増進」と「医療の普及向上」を目指す目的で設立された独立行政法人です。具体的には、社会福祉施設・医療施設の整備に向けた貸付事業や、事業運営を安定させるための経営サポートなど、幅広い事業を行っています。

福祉医療機構の「医療貸付制度」では、介護老人保健施設の開業に必要な設備資金・運転資金を支援する融資を実施しており、利用目的に応じて最大7億2,000万円の資金を調達できます。

介護老人保健施設の事業者が、開業にあたって利用できる融資制度は以下のとおりです。

▼介護老人保健施設向けの融資制度「新築資金」の詳細情報

| 資金使途 | 介護老人保健施設の開設にあたって、建物の設置、整備等に必要な資金 |

|---|---|

| 融資限度額 | 建築資金:7億2,000万円 土地取得資金:3億円 ※「保育施設を合わせて整備する場合」や「認知症専門棟を含む場合」など、一定の要件を満たす場合は1,500万円〜1億円ほど加算 |

| 金利 | 固定金利(1.70〜2.80%) ※償還期間が10年を超える場合は「完全固定金利」「10年経過ごとに金利見直し制度」のいずれかを選択 |

| 償還期間(据置期間) | 【建築または購入】 ・耐火:20年超30年以内(3年以内) ・耐火・その他:20年以内(2年以内) 【賃借】 ・敷金・保証金等:15年以内(1年以内) ・権利金:5年以内(6ヵ月以内) |

▼介護老人保健施設向けの融資制度「機械購入資金(新築資金)」の詳細情報

| 融資限度額 | 5,000万円 ※購入価格の75%以内(1品の価格が20万円以上のものに限る) |

|---|---|

| 金利 | 固定金利(1.70〜2.80%) |

| 償還期間(据置期間) | 5年以内(6カ月以内) |

▼介護老人保健施設向けの融資制度「長期運転資金(新築資金)」の詳細情報

| 融資限度額 | 1億円 ※持分なし医療法人に移行の場合は2億5千万円以内 |

|---|---|

| 金利 | 固定金利(1.70〜2.80%) |

| 償還期間(据置期間) | 7年以内(1年以内) ※持分なし医療法人に移行の場合は8年以内(1年以内) |

福祉医療機構における融資制度の大きな特徴は、「長期・固定・低利」で多額の資金を確保できることです。介護老人保健施設の場合、1.70〜2.80%の金利で最大30年借りられるため、毎月のコスト負担を抑えながら無理なく返済を続けられます。

福祉医療機構から融資を受ける場合、介護老人保健施設の施設整備を行う社会福祉法人・医療法人は、各自治体から利息の補助を受けられるのも嬉しいポイントです。たとえば、東京都では「公益財団法人 東京都福祉保健財団」から、年に1回まとめて利子の補給を受けられます。

なお、「機械購入資金」と「長期運転資金」の2つは「新築資金」を利用した場合のみ使える制度のため、単独では融資を受けられない点に注意が必要です。

なお、「福祉医療機構(WAM)の融資のコツや注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

日本政策金融公庫は、民間金融機関だけでは対応するのが難しい「創業期の中小企業・小規模事業者」や「担保・信用力が十分でない個人」への融資を積極的に行っている政策金融機関です。

日本政策金融公庫が提供している融資制度は3つあり、どの制度も民間金融機関に比べて審査ハードルが低く、長期かつ低金利で資金を調達できるのが特徴です。そのため、これから開業する介護老人保健施設の事業者でも、初期費用や運転資金の負担を抑えつつ、安定した経営の基盤を整えられます。

そのうちの一つ「ソーシャルビジネス支援資金」は、介護や保育など、社会的課題の解決に取り組む事業者が利用できる融資制度です。

「ソーシャルビジネス支援資金」の詳細情報を、以下にまとめました。

▼日本政策金融公庫「ソーシャルビジネス支援資金」の詳細情報

| 利用対象者 | NPO法人、NPO法人以外で「保育サービス事業」「介護サービス事業」等、「社会的課題の解決を目的とする事業」を営む方 |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.15〜3.50% ・無担保:2.25〜4.00% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

「ソーシャルビジネス支援資金」の融資限度額は7,200万円と、介護老人保健施設の開業に必要な資金の大部分をカバーできる金額が設定されています。

返済期間は10〜20年と長く、借入した元本の返済が猶予される「据置期間」も設定されているため、経営が不安定になりがちな開業直後も無理なく資金繰りを改善できるでしょう。

無担保の場合は金利がやや高くなりますが、それでも銀行とあまり変わらない金利で借りられることから、資産を担保に差し入れるのが難しい創業期の事業者におすすめの制度だといえます。

とはいえ、無計画に借りると月々の返済額が予想以上に多くなってしまう可能性もあるため、融資を受ける際は、事前に返済シミュレーションを行って計画的に利用しましょう。

なお、「日本政策金融公庫の融資を受けるための攻略法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、新たに事業を始める方の資金調達を支援する融資制度です。女性・若者・シニアの方や、過去に廃業歴がある方など、開業にあたって資金面で不安がある事業者が無理なく融資を受けられるよう、さまざまな特例制度を用意しています。

「新規開業・スタートアップ支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | ・女性 ・若者 ・シニア ・廃業歴等があり創業に再チャレンジする方 など |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

たとえば、女性もしくは35歳未満、55歳以上の方が「新規開業・スタートアップ支援資金」に申込むと、上記の基準利率よりも低い利率で融資を受けられます。金利が低くなる分、返済額も減って資金繰りに余裕が生まれるため、スムーズに開業準備を進められるのはもちろん、開業後も経営の安定化を図りやすくなるでしょう。

また、過去に廃業歴のある方であれば、「新規開業・スタートアップ支援資金」で調達した資金を前事業で生じた借金の返済に充てることも可能です。

このように「新規開業・スタートアップ支援資金」は、事業開始のハードルを下げる安心材料が豊富に揃っています。新たに事業を始める方であれば基本的に誰でも融資を申し込めますが、通常よりも有利な条件で借りられる方は特に、利用を前向きに検討してみましょう。

なお、「新規開業・スタートアップ支援資金の審査に通るポイント」について詳しく知りたい方は、以下記事を必ずチェックしてください。

制度4. 日本政策金融公庫|中小企業経営力強化資金

日本政策金融公庫の「中小企業経営力強化資金」は、介護老人保健施設の開業にあたって、認定経営革新等支援機関の指導・助言を受ける方におすすめの融資制度です。

認定経営革新等支援機関は、中小企業の経営全般をサポートするために必要な税務・金融に関する知識や経験が一定レベル以上にある者として、国の認定を受けた支援機関を指します。

「中小企業経営力強化資金」で融資を受ければ、開業に必要な資金をまとめて調達できるのはもちろん、プロ目線による的確な事業計画で安定した経営を図れるでしょう。

「中小企業経営力強化資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「中小企業経営力強化資金」の詳細情報

| 資金使途 | 設備資金および運転資金 |

|---|---|

| 融資限度額 | 7億2,000万円 |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間2年以内) ・運転資金:7年以内(うち据置期間2年以内) |

「中小企業経営力強化資金」の融資限度額は、他2つの制度に比べて圧倒的に高い金額が設定されており、介護老人保健施設の開業に向けて多額の資金調達が見込まれます。介護老人保健施設の開業には、不動産の購入や施設の建築・改修工事など、大規模な設備投資が必要になるケースも多いため、まとまった資金を一気に確保できるのは非常に嬉しいポイントです。

ただし、「中小企業経営力強化資金」を利用するには、認定経営革新等支援機関の指導・助言を受ける以外にも、一定の条件を満たす必要があります。

融資の成功率を上げるためにも、「中小企業経営力強化資金」で資金調達する場合は、利用条件を満たしているかどうか事前に確認しておきましょう。

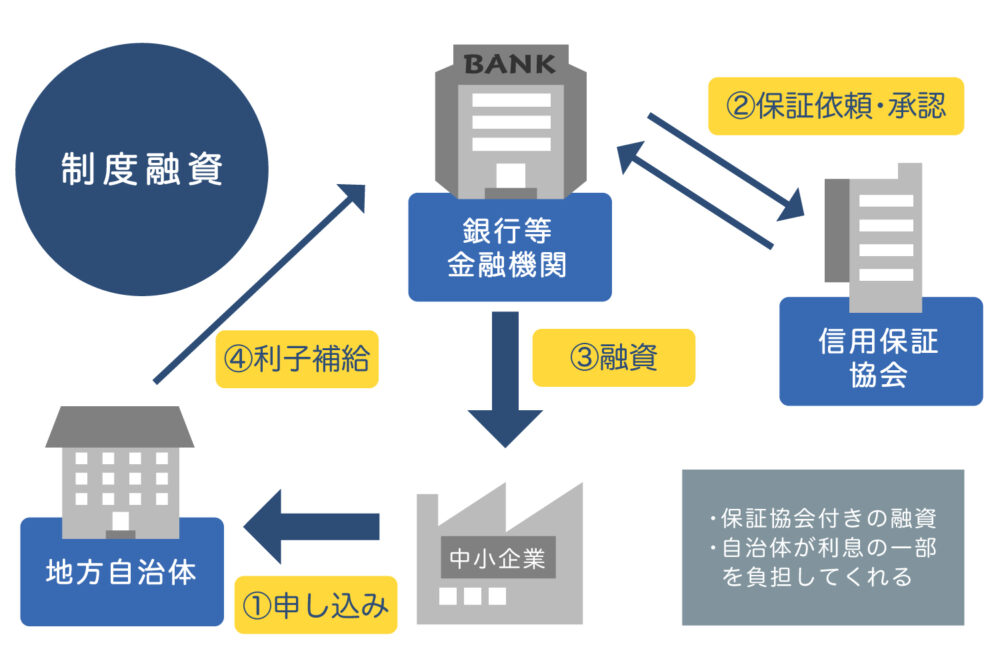

制度5. 地方自治体|制度融資

制度融資は、中小企業の円滑な資金調達をサポートするために、地方自治体が金融機関や信用保証協会と連携して実行する融資制度です。

信用保証協会が保証人となることで、金融機関の貸し倒れリスクが軽減されるため、資金力や信用力に不安がある創業期の事業者でも、開業に向けて融資を受けやすくなります。

また制度融資は、金融機関に支払う「利息」や、信用保証協会に支払う「信用保証料」について、自治体の補助を受けられるのも大きなメリットです。

たとえば、東京都新宿区が実施している制度融資「創業資金」の場合、金利は0.20%以下、信用保証料は半分の額で融資を受けられます。

▼東京都新宿区制度融資「創業資金」の詳細情報

| 資金使途 | 創業時の運転・設備資金 |

|---|---|

| 貸付限度額 | 2,000万円 |

| 金利 | 1.80%以下(自己負担0.20%以下、区負担1.6%以下) |

| 信用保証料の補助 | 1/2補助(上限26万円) |

| 返済期間 | 7年以内 |

制度融資は利息+信用保証料の支払いが発生しますが、上記のように自治体の補助を受けられる制度を活用すれば、月々の返済負担を抑えることも可能です。

毎月の返済額が少ないと資金繰りに余裕が生まれやすくなるため、介護老人保健施設の開業後も長期的に安定した経営を続けられるでしょう。

ただし、制度融資は、福祉医療機構や日本政策金融公庫に比べて限度額が低めに設定されている点や、3機関の審査を受けることで、資金調達までに時間がかかってしまう点に注意しなければなりません。

なお、「制度融資を活用するメリットや申込み方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度6. 地方銀行や信用金庫|信用保証協会付融資

民間金融機関の融資制度としては、地方銀行や信用金庫の「信用保証協会付融資」があります。

制度融資と同様、信用保証協会が保証人となるため貸し倒れリスクが少なく、通常の銀行融資を断られがちな事業者でも資金調達のハードルを下げられます。

「信用保証協会付融資」はさまざまな金融機関で提供されていますが、介護老人保健施設の開業で利用する際は、地域密着型で地元企業への融資を前向きに検討してくれる地方銀行や信用金庫がおすすめです。

「信用保証協会付融資」の詳細情報を、以下にまとめました。

▼「信用保証協会付融資」の詳細情報

| 融資限度額 | 2億8,000万円 |

|---|---|

| 金利 | ・地方銀行:1.00〜2.00%程度 ・信用金庫:2.00〜5.00%前後 |

| 保証料率 | 0.50〜2.20%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | ・設備資金:10年以内 ・運転資金:7年以内 |

「信用保証協会付融資」の限度額は、2億8,000万円と高めに設定されており、介護老人保健施設の開業に向けて十分な資金を集められる点が大きなメリットです。利息や信用保証料は全て自分で支払う必要がありますが、利率は比較的低いため、月々の返済負担もある程度抑えられるでしょう。

ただし、信用金庫の金利は地方銀行に比べて割高となっており、資金繰りを圧迫させる可能性がある点に注意が必要です。

とはいえ、「親身な対応で手厚いサポートが受けられる」「貸し渋り・貸し剥がしのリスクが低い」など、信用金庫ならではのメリットも多くあります。メリットを最大限に活かして融資を受けたい方は、返済シミュレーションを十分に行ってから審査に臨みましょう。

なお、「信用保証協会」「地方銀行」「信用金庫」の融資審査を通るコツについて、それぞれ詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

介護老人保健施設(老健)の開業時に利用できる資金調達方法5選

介護老人保健施設の開業に向けて資金調達する「融資以外」の方法としては、以下の図解の5つがおすすめです。

の開業時に、融資以外で利用できる資金調達方法5選.webp)

開業時に利用できる資金調達方法5選

- 方法1. 各自治体による老健向けの補助金制度

- 方法2. 国や自治体による中小企業向けの補助金・助成金

- 方法3. 寄付金

- 方法4. 介護報酬担保ローン

- 方法5. 介護ファクタリング

これらの資金調達方法は、返済リスクがなかったり、審査スピードが早かったりするものが多いため、急な資金需要にも柔軟に対応しながら開業準備を進められます。

各方法について、詳しく解説します。

方法1. 各自治体による老健向けの補助金制度

融資以外の方法としてまずおすすめなのは、各自治体が介護老人福祉施設の整備を支援するために実施している補助金制度です。

補助金は融資のように返済義務がないため、自治体から受け取ったお金をそのまま開業準備に充てられるのはもちろん、月々の返済で資金繰りを圧迫させずに済みます。

介護老人保健施設の開業に欠かせない設備資金の一部を補助金で賄うことができれば、自己資金を確保したり、金融機関からの借入額を増やしたりする負担も抑えられるでしょう。

たとえば、岐阜県が実施している「老人福祉施設等整備費補助金」の詳細情報は、以下のとおりです。

▼岐阜県「老人福祉施設等整備費補助金」の詳細情報

| 対象経費 | 施設の整備に要する経費 |

|---|---|

| 交付額 | 「対象経費の実支出額」と「総事業費から寄付金その他の収入額を控除した額」を比較して少ない方の金額を選定し、そこからさらに「補助単価(2,780万円) × 整備施設数」と比較して少ない方の金額方の金額 |

岐阜県が実施している補助金制度の場合、実支出額や収入額などによっては、介護老人保健施設の開業に向けて2,780万円の資金を調達できる可能性があります。

ただし、補助金の対象はあくまでも「施設の整備に要する経費」であり、土地や建物の購入費用、職員の宿舎に関する設備費用などは、補助対象経費として認められない点に注意が必要です。また、自治体によっては、介護老人保健施設向けの補助金制度を実施していないところもあります。

さらに、補助金を申請するためには「適切に選定された立地場所における整備であること」「法令等に適合する施設の整備であること」など、さまざまな条件を満たさなければなりません。対象経費や申請条件は自治体によって異なるため、スムーズに手続きを進められるよう、事前に公式サイトを確認しておきましょう。

なお、補助金の申請には、多くの書類準備や事業計画書の作成が必要となり、慣れていない事業者が自力で全ての手続きを進めるのは難しいと筆者は考えます。以下記事では「補助金の申請代行サービスに依頼するメリットや手数料の目安」について詳しく解説していますので、効率的に資金調達したい方は、ぜひ参考にしてください。

方法2. 国や自治体による中小企業向けの補助金・助成金

返済不要な資金を少しでも多く確保したい場合は、国や自治体が中小企業向けに支給している「補助金・助成金」も活用できます。

「補助金・助成金」は、中小企業の新規事業や、労働環境の改善などをサポートするために、国や自治体が支給するお金です。方法1で紹介した補助金制度に加えて、中小企業向けの「補助金・助成金」も活用すれば、さらに手元資金が充実し、スムーズに開業準備を進められます。

介護老人保健施設の開業時に利用できる「補助金・助成金」は、以下のとおりです。

▼介護老人保健施設の開業におすすめの「補助金・助成金」

| 補助金・助成金 | 限度額 |

|---|---|

| 経済産業省「ものづくり・商業・サービス生産性向上促進補助金」 | 2,500万円 |

| 東京都「創業助成事業」 | 400万円 |

| 厚生労働省「介護労働環境向上奨励金」 | 300万円 |

| 厚生労働省「介護テクノロジー導入支援事業」 | 260万円 |

| 厚生労働省「特定求職者雇用開発助成金」 | 240万円 |

| 全国商工会連合会「小規模事業者持続化補助金(創業枠)」 | 200万円 |

| 各都道府県「地方創生起業支援事業 起業支援金」 | 200万円 |

補助金は、助成金よりも限度額が高く設定されており、開業に向けて十分な資金調達が見込まれるものの、受給するためには厳しい審査を通過しなければなりません。

一方、助成金の限度額は数十万円〜数百万円と低めですが、補助金に比べて審査の通過率は高く、一定の要件を満たせばほぼ100%の確率で受給できます。

ただし、助成金の対象となる経費は、物品購入費や人件費など限定的です。助成金を申請する際は、利用目的と対象経費が合致しているかどうか、事前に確かめておきましょう。

また「補助金・助成金」はどちらも後払いが基本のため、前もって自己資金を確保しておかなければならない点にも注意が必要です。

なお、「補助金・助成金の申請方法や審査通過のコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. 寄付金

補助金や助成金以外で、返済なしの資金調達方法を活用したい方は、不特定多数の人から資金を募る「寄付金」にも挑戦してみましょう。

介護老人保健施設の経営主体である「医療法人」や「社会福祉法人」は、利益追求よりも社会貢献を目的として運営される法人です。介護サービスは多くの人から賛同を得やすい事業のため資金を集めやすく、開業に必要な設備資金・運転資金を確保できます。

効率的に寄付金を集める方法としておすすめなのは、インターネットを介して支援者から資金を調達する「クラウドファンディング」です。

その中でも、社会的課題の解決に取り組む個人・法人が起案者となる「寄付型クラウドファンディング」は、支援者への「リターン(返礼品)」を用意する必要がなく、集まった寄付金をそのまま開業資金に充てられます。

「寄付型クラウドファンディング」の実施手順は、以下のとおりです。

- 事業の目的・目標を設定する

- 寄付金を募るクラウドファンディングサイトを選ぶ

- 事業の魅力が伝わる「プロジェクトページ」を作成する

- SNSなどを活用してプロモーションを行う

- プロジェクトを開始して資金を募る

- 定期的な活動報告で支援を促す

「寄付型クラウドファンディング」は、他のクラウドファンディングと異なりリターンがないため、十分な資金を確保するには、プロジェクトページやSNSなどで、事業の目的や魅力を積極的に伝える必要があります。

寄付金が集まった後も支援者に不信感を与えないよう、「定期的な活動報告」や「資金使途に関する情報公開」を行い、事業の透明性を確保しましょう。

なお、「クラウドファンディングでの資金調達を成功させるコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法4. 介護報酬担保ローン

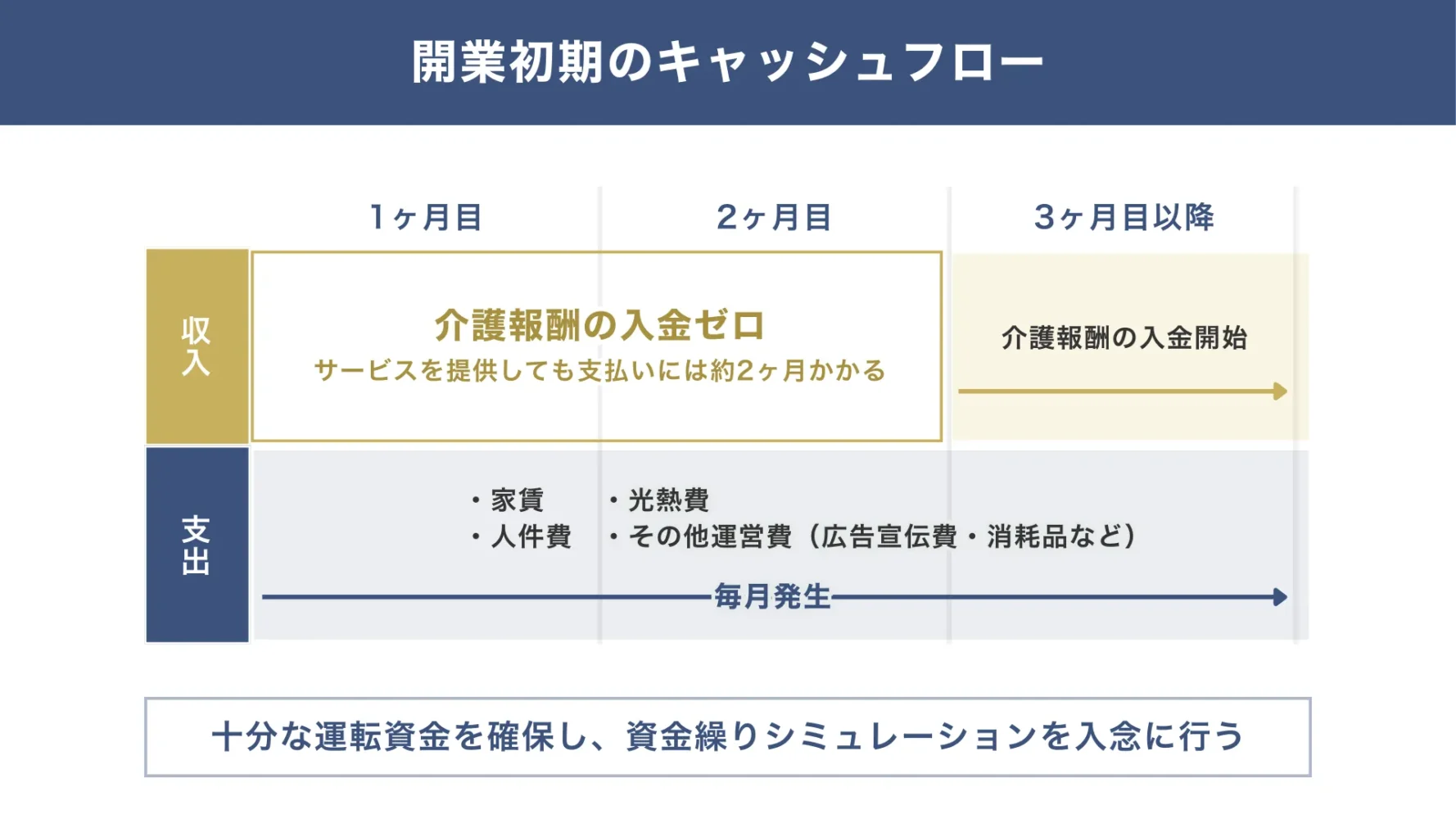

「介護報酬担保ローン」は、介護事業者がサービス提供後に受け取る「介護報酬」を担保に、金融機関からお金を借りる資金調達方法です。

介護報酬は、以下の図解のとおりサービスの提供から入金までに約2ヶ月かかるため、手元資金を確保し続けるのが難しく、資金繰りを圧迫させる原因となってしまいます。

しかし、「介護報酬担保ローン」を活用して数ヶ月分の融資を受ければ、介護報酬が支払われるまでの間も資金繰りに余裕を持って経営を続けられるでしょう。

「介護報酬担保ローン」の詳細情報について、以下にまとめました。

▼「介護報酬担保ローン」の詳細情報

| 借入可能額 | 100万円〜5,000万円 (1〜10億円の融資を実行している会社もある) |

|---|---|

| 金利 | 3.50〜15.00% |

| 審査期間 | 最短2〜3日 |

| 返済期間 | 3〜5年 |

「介護報酬担保ローン」の大きなメリットは、他の金融機関よりも圧倒的に早いスピード感で融資を実行できることです。必要なタイミングで素早く資金調達できるため、介護老人保健施設の開業時期を遅らせることなく、スムーズに人材採用や施設整備を進められます。

また、資金使途の制限がなく、状況に応じて柔軟に資金を活用できるのも嬉しいポイントです。

一方、「介護報酬担保ローン」は他の融資制度に比べて金利が高めに設定されており、トータルの返済額が膨らみやすい点に注意しなければなりません。

融資限度額も他の制度に比べると低いため、あくまでも一時的な資金繰り対策や、開業資金を一部補填する手段として活用しましょう。

方法5. 介護ファクタリング

「介護ファクタリング」は、介護報酬を受け取る権利(介護報酬債権)を売却することで、介護報酬を早期に現金化する資金調達方法です。

審査スピードも早く、最短即日で介護報酬を受け取れるため、開業後の突発的な支払いにも対応しやすくなります。

また、「介護ファクタリング」はお金の貸し借りを行う「融資」ではなく「債権の売買」であることから、事業者の信用情報に関係なく資金を調達できるのも大きなメリットです。

「介護ファクタリング」の詳細情報を、以下にまとめました。

▼「介護ファクタリング」の詳細情報

| 買取可能額 | 介護報酬(上限なし)の8割程度 |

|---|---|

| 手数料 | 1.00%前後 |

| 審査期間 | 最短即日〜5営業日程度 |

| 返済期間 | 介護報酬の入金日まで |

通常、ファクタリングの手数料は2.00〜18.00%と高めに設定されています。しかし、「介護ファクタリング」の売掛先は倒産リスクが低い公的機関の「国民健康保険団体連合会」であるため、手数料も1.00%前後と安価です。

ただし、「介護ファクタリング」は「介護報酬債権を売却する」「買取可能額は介護報酬の8割程度」という仕組み上、介護報酬を超える額の資金を調達することはできません。

長期的に利用するとかえって資金繰りが悪化する可能性もあるため、運転資金が足りないときの短期的な資金調達手段として活用しましょう。

介護老人保健施設(老健)の開業に向けて融資を受ける流れ【4ステップ】

介護老人保険施設を開業するにあたり、融資を受ける際の流れは次のとおりです。今回は、介護老人保健施設の事業者が利用できる融資制度が豊富に揃っていることから、制度1で紹介した「医療貸付制度」を例に具体的な流れを解説します。

専用の窓口で融資相談を行う

融資相談には時間を要するため、スムーズに準備を進めるには計画初期の段階で早めに相談しておくのがポイントです。以下の書類を準備した上で相談に臨むと、より具体的な提案をしてもらえる可能性があります。

- 融資相談票(ここをクリックするとダウンロードできます)

- 法人の沿革

- 計画趣意書

- 計画図面(配置図・平面図)

- 収支計画・償還計画

- 直近2か年分の決算書、確定申告書一式、施設別損益計算書 など

福祉医療機構に借入申込書を送付する

福祉医療機構から借入申込書を受け取り、事業計画や資金計画、収支返済計画などを記載した後に送付します。介護老人保健施設の場合は、借入申込書類に「都道府県知事等の意見書」が必要です。

提出書類をもとに融資審査を実施する

融資の可否が決定されたら「貸付内定通知書」が郵送で届けられます。審査期間は、おおむね2ヶ月程度を見込んでおきましょう。

貸付契約の締結と抵当権の設定手続きを行う

抵当権の設定手続きや融資条件の内容確認などに時間がかかると、希望の時期に入金されない場合があるため注意が必要です。融資対象となる施設の建築工事や整備が完了したら、3ヶ月以内に「事業完成報告書」を提出しましょう。

他の金融機関も、基本的には「事前相談→提出書類の準備→審査→契約締結」の流れで融資を受けるケースが多いです。ただし、細かな手続き方法や提出書類は金融機関によって異なるため、融資を受ける際は事前に確認しておきましょう。

介護老人保健施設(老健)の事業者が融資制度・資金調達方法を選ぶときに見るべき4つの項目

介護老人保健施設の開業に向けて、ピッタリの融資制度や資金調達方法を選ぶためには、以下の4項目をもとに比較検討することが重要です。

- 項目1. 限度額

- 項目2. 金利

- 項目3. 返済期間

- 項目4. 資金調達までのスピード

融資限度額だけでなく、さまざまな視点から総合的に検討することで、最適な融資制度・資金調達方法を見つけやすくなり、開業後も資金繰りを安定させられます。

項目1. 限度額

融資制度を選ぶ際は、まず限度額を見て「必要な分だけ借りられるかどうか」をチェックすることが重要です。

介護老人保健施設の開業には、土地の購入費用や施設の建築費用、人件費、運転資金など、数千万円〜数億円規模の資金が必要となる場合があります。そのため、限度額の低い融資制度を選んでしまうと、以下のような問題が起こりかねません。

- 設備資金が不足し、工事の中断や規模縮小に追い込まれる

- 必要な設備や人員を揃えられず、指定申請が通らない

- 開業後の運転資金が足りず、資金繰りが不安定になる

複数の制度を組み合わせて資金調達する方法もありますが、煩雑な手続きを避けるなら、一つの金融機関から十分な資金を確保できる融資制度を利用するのがおすすめです。

まずは開業に向けて必要な資金を徹底的に洗い出し、融資希望額と自己資金のバランスを検討した上で、希望額を借りられる見込みがある制度を選びましょう。

項目2. 金利

融資を受ける際に必ず発生する「金利」は、開業後の資金繰りを大きく左右する重要な項目です。

金利が高い融資制度を選ぶと、月々の返済負担が重くなり、安定した事業経営が難しくなります。特に、返済期間が長期に及ぶ場合は総返済額も膨らみやすくなるため、毎月の返済額と総返済額を事前に計算し、利用するか検討しましょう。

たとえば、介護老人保健施設の開業に向けて2,000万円を「年利2.0%」「返済期間20年」で借りる場合、毎月の返済額は約10万円(101,176円)、総返済額は約2,400万円(24,282,240円)となります。

一方、2,000万円を「年利4.0%」「返済期間20年」で借りる場合、毎月の返済額は約12万円(121,196円)、総返済額は約2,900万円(29,087,040円)です。

▼2,000万円を借りる場合の「金利」と「返済額」の差

| 借入条件 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 年利2.0%、返済期間20年 | 約10万円 (101,176円) | 約2,400万円 (24,282,240円) |

| 年利4.0%、返済期間20年 | 約12万円 (121,196円) | 約2,900万円 (29,087,040円) |

上記から、同じ2,000万円を借りても、金利が2%上がるだけで総返済額が約500万円も膨らんでいることがわかります。

このように、金利はトータルの返済額にも大きな影響を与えるため、差が小さいからといって軽視せず、なるべく低金利で借りられる融資制度を選ぶことが大切です。

なお、以下の「返済シミュレーター」では、借入額や返済期間、金利をもとに総返済額や月々の返済額を試算できます。無理のない返済計画を立てるためにも、ぜひ活用してください。

参考

項目3. 返済期間

毎月の返済額を抑えるためには、「返済期間」も入念にチェックしましょう。金融機関から同じ金額を借りたとしても、返済期間の長さによって月々のコスト負担は大きく変わるためです。

たとえば、2,000万円を「金利2%」「返済期間15年」で借りる場合、総返済額は約2,300万円(23,166,180円)、毎月の返済額は約13万円(128,701円)となります。

一方、同じ2,000万円を「金利2%」「返済期間10年」で借りると、総返済額は約2,200万円(22,083,120円)と少なくなっているものの、毎月の返済額は約18万円(184,026円)と、約5万円も増えてしまうのです。

▼2,000万円を借りる場合の「返済期間」と「返済額」の差

| 借入条件 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 年利2.0%、返済期間15年 | 約13万円 (128,701円) | 約2,300万円 (23,166,180円) |

| 年利2.0%、返済期間10年 | 約18万円 (184,026円) | 約2,200万円 (22,083,120円) |

このように、返済期間が短い融資制度を選ぶと、毎月の返済額が増えて資金繰りを圧迫するリスクが高まります。とはいえ、返済期間が長すぎてもトータルの返済額が多くなってしまうため、注意しなければなりません。

返済期間と月々の返済額、総返済額のバランスを見ながら、無理なく返済できるように綿密な計画を立てましょう。

なお、借入額や金利などの条件をもとに、適切な返済期間を確認したい方は、下記の「返済シミュレーター」もぜひ活用してみてください。

参考

項目4. 資金調達までのスピード

融資を申し込んでから資金調達までにかかるスピードも、融資制度を選ぶ際に見るべき項目の一つです。

介護老人保健施設を開業する場合、基本的には施設の建築や改修工事、法人設立、指定申請など、複数の工程を同時に進めることになります。このとき融資審査に時間がかかり、資金調達に遅れが生じると、これらの工程に支障が出てしまい、開業自体が危ぶまれる恐れもあるでしょう。

介護老人保健施設の開業までに時間的な余裕がなく、スピーディな資金調達を求めている方は、「介護報酬担保ローン」など数日で入金してもらえる方法を活用するのがおすすめです。

融資実行まで数ヶ月程度かかる制度もあるため、急いで資金調達する必要がない場合でも、必ず審査期間を事前にチェックし、余裕のあるスケジュールで手続きを進めましょう。

介護老人保健施設(老健)の事業者が融資を受けるときの条件

介護老人保健施設の開業に向けて融資を受ける際は、状況に応じて以下3つの条件を満たすことが求められます。

融資を受けるときの条件

- 条件1. 適切なサービス提供に必要な「指定基準」を満たす

- 条件2. 多額の借入には理事会の承認が必要となる

- 条件3. 民間金融機関に担保を提供する場合は所轄庁の承認を受ける(社会福祉法人のみ)

特に「指定基準」は、介護老人保健施設を開業する上でも欠かせない重要な項目です。融資の必須条件ではないものの、開業に不可欠な基準となるため、審査では「事業開始の体制が整っているか」を見極める指標として慎重にチェックされます。

予期せぬトラブルで審査に落ちないよう、確実に準備を整えておきましょう。

条件1. 適切なサービス提供に必要な「指定基準」を満たす

介護老人保健施設の開業に向けて融資を受けるときは、適切なサービスの提供に必要な「指定基準」を満たす必要があります。

指定基準は、介護事業者がサービスを提供する上で遵守すべき最低限度の基準について、介護保険法をもとに厚生労働省が定めたものです。

そもそも、介護老人保健施設を開業するためには、「人員基準」「設備基準」「運営基準」の3つの指定基準を満たさなければなりません。あらかじめ3つの指定基準を満たしておけば、融資審査においても開業に向けた運営体制が整っていることをアピールでき、資金調達の成功率が高まります。

介護老人保健施設の事業者が満たすべき3つの指定基準は、以下のとおりです。

▼介護老人保健施設の「人員基準」

| 職名 | 配置基準 |

|---|---|

| 医師 | 利用者100名あたり1名以上 |

| 薬剤師 | 施設の実情に応じた適応数 |

| 看護職員または介護職員 | 利用者3名あたり1名以上(看護職員と介護職員の比率は2:5程度) |

| 支援相談員 | 1名以上 |

| 理学療法士、作業療法士、言語聴覚士 | 利用者100名あたりいずれか1名以上 |

| 栄養士または管理栄養士 | 利用者100名あたり1名以上 |

| 介護支援専門員 | 最低1名以上(利用者100名あたり1名以上) |

| 調理員、事務員など | 施設の実情に応じた適当数 |

介護老人保健施設の「設備基準」(設置が求められる設備)

- 療養室

- 診察室

- 機能訓練室

- 談話室

- 食堂

- 浴室

- レクリエーション・ルーム

- 洗面所

- 便所

- サービス・ステーション

- 調理室

- 洗濯室または洗濯場

- 汚物処理室

▼介護老人保健施設の「運営基準」

| 利用者への対応・権利関係 | 内容及び手続の説明及び同意 提供拒否の禁止 サービス提供困難時の対応 受給資格等の確認 要介護認定の申請に係る援助 入退所に関する事項 入居者に関する市町村への通知 居宅介護支援事業者に対する利益供与等の禁止 苦情処理 虐待の防止 |

| サービス提供の基本方針・記録 | 介護保健施設サービスの取扱方針 施設サービス計画の作成 サービスの提供の記録 保険給付の請求のための証明書の交付 その他のサービスの提供 記録の整備 |

| 医療・介護・生活支援サービス | 診療の方針 必要な医療の提供が困難な場合等の措置 機能訓練 栄養管理 口腔衛生の管理 看護及び医学的管理の下における介護 食事の提供 相談及び援助 |

| 管理体制・職員体制 | 管理者による管理 管理者の責務 計画担当介護支援専門員の責務 運営規定 勤務体制の確保等 業務継続計画の策定等 入所者の安全並びに介護サービスの質の確保及び職員の負担軽減に資する方策を検討する委員会の設置 |

| 安全・衛生・防災 | 定員の遵守 非常災害対策 衛生管理等 事故発生の防止及び発生時の対応 |

| その他 | 協力医療機関等 地域との連携等 掲示 秘密保持等 利用料等の受領 会計の区分 |

特に運営基準は、特別養護老人ホームや訪問介護など他の介護事業に比べて検討すべき項目が多く、体制を整えるまでに時間や手間がかかる可能性があります。

しかし、基準に満たないと融資を受けにくくなるほか、開業後も「基準違反」としてペナルティを受ける可能性があるため、各項目の内容を十分に確認し、丁寧にクリアすることが大切です。

なお、自己資金が不足しているために指定基準を満たすのが難しい場合は、融資審査時に建築設計図や採用計画を提出し、開業に向けて計画的に準備を進めていることをアピールしましょう。

参考

介護老人保健施設の人員、施設及び設備並びに運営に関する基準|e-Gov 法令検索

条件2. 多額の借入には理事会の承認が必要となる

介護老人保健施設の経営主体である医療法人や社会福祉法人が、開業に向けて多額の借入をする際は、原則として理事会の承認を受けなければなりません。

医療法人や社会福祉法人の運営について定めた「医療法」「社会福祉法」には、理事会で決定すべき重要事項について、それぞれ以下の条文で示されています。

▼「社会福祉法第45条の13」および「医療法第46条の7の3」の条文

理事会は、次に掲げる事項その他の重要な業務執行の決定を理事に委任することができない。

一 重要な財産の処分及び譲受け

二 多額の借財

三 重要な役割を担う職員の選任及び解任

四 従たる事務所その他の重要な組織の設置、変更及び廃止

「多額の借財」がどれくらいの金額なのかは明らかになっていませんが、借入目的や法人の資産状況などから総合的に判断されるのが一般的です。

金融機関からの借入は資金繰りを改善するのと同時に、経営を悪化させるリスクも抱えているため、多額の融資を受ける際は理事会の決議によって慎重に判断しましょう。

なお、金融機関によっては、融資審査の際に議事録の提出を求められる場合があります。法人としての正式な意思決定を証明する重要な書類となるため、融資審査を有利に進められるよう、確実に記録を残しておくことが大切です。

条件3. 民間金融機関に担保を提供する場合は所轄庁の承認を受ける(社会福祉法人のみ)

介護老人保健施設の開業にあたって社会福祉法人を設立し、それを担保として民間金融機関から融資を受ける場合は、所轄庁の承認を受ける必要があります。

社会福祉法人を設立するためには、原則として基本財産(社会福祉施設の運営のために使用する土地や建物)などの資産を保有しなければなりません。しかし、基本財産を担保にして融資を受けると、返済が滞ったときに売却され、介護老人保健施設の運営自体が困難になるリスクを抱えてしまいます。

そのため、民間金融機関からの融資で基本財産を担保として提供する場合は、理事会・評議員会の決議などを終えた後、所轄庁の承認を受けるプロセスが必要なのです。

なお、以下の方法で資金調達する場合は、所轄庁の承認は必要ありません。

- 福祉医療機構に対して担保を提供する場合

- 福祉医療機構と民間金融機関の協調融資で担保を提供する場合

- 事業計画が適切である旨の関係行政庁による意見を所轄庁に届け出た上で、民間金融機関に担保を提供する場合

基本財産の担保提供について所轄庁の承認を受ける際は、承認申請書や理事会・評議員会の議事録、登記事項証明書などの提出が求められます。

提出書類は自治体によって異なるため、担保の提供を検討している社会福祉法人の方は、事前に確認しておきましょう。

介護老人保健施設(老健)の開業に向けて融資を成功させる3つのコツ

介護老人保健施設の開業に向けて融資を成功させるコツは、以下の3つです。

- コツ1. 融資希望額の3割を目安に自己資金を集める

- コツ2. 人材確保に向けて計画的に採用活動を進める

- コツ3. 融資に詳しい専門家からアドバイスを受ける

開業資金の一部を自分で用意しておくのはもちろん、安定した事業運営を図れる体制が整っているとアピールすることで、金融機関からの評価が高まり、審査を有利に進められます。

コツ1. 融資希望額の3割を目安に自己資金を集める

介護老人保健施設の開業に向けて融資を成功させるためには、希望額の3割を目安に自己資金を集めておきましょう。

金融機関は貸し倒れリスクを回避するために、経営者自身がどれだけ自己資金を用意できているかを重視します。1,000万円の融資を受ける場合であれば、最低でも300万円を自己資金として確保しておくと、「返済能力があり、事業に対する本気度も高い」と判断され、審査も通りやすくなるはずです。

自己資金がゼロ、もしくは希望額の1〜2割程度しか確保できていない方は、以下の方法で資金調達しましょう。

自己資金が足りない場合の資金調達方法

- 国や自治体の補助金・助成金

- クラウドファンディング

- 資産の売却

- 家族や親戚からの贈与 など

なお、「タンス預金」などの通帳に入金履歴のないお金は、出所を証明できないことから、自己資金として認められません。また、第三者から一時的にお金を借りて意図的に自己資金を多く見せかける行為(見せ金)は、金融機関からの信用を大きく失う要因となるため避けるべきです。

公的制度や寄付金など、さまざまな方法を組み合わせながら、柔軟かつ計画的に資金を増やしていきましょう。

なお、「融資以外の資金調達方法」で効率的に自己資金を増やしたい方は、以下記事も合わせてチェックしてみてください。

コツ2. 人材確保に向けて計画的に採用活動を進める

融資審査において、金融機関から「実現可能性の高い事業である」と判断してもらうためには、人材確保に向けて計画的に採用活動を進めておくことも重要です。

介護業界では慢性的な人材不足が深刻化しており、十分な職員数を確保できないために、厳しい経営を続けている事業者も多く存在します。このような現状を踏まえ、融資審査では「開業に必要な人材を集められるのか」「職員の定着率を高める手立てはあるのか」などが重視される傾向です。

実際、福祉医療機構でも、医師や看護師、介護職員の人材不足を重大な課題とし、「スタッフ確保の確実性」を融資の審査ポイントとして挙げています。

介護老人保健施設の開業準備を進める際は、以下の取り組みを参考に、早い時期から採用活動を進めておきましょう。

- 採用対象者の範囲を広げる

- 複数の媒体を活用して人材を募集する

- 事業の魅力をSNSやホームページで発信する など

業務効率化に向けた取り組みや、介護ロボットの導入など、働きやすい職場環境が整っていることをアピールするのも、人材確保のための重要なポイントです。

なお、融資審査の際は、常勤・非常勤の割合、夜間対応体制、複数職種連携(介護・看護・リハビリ職のチームケア)など、事業計画書に具体的な人員配置計画を詳細に記載しておきましょう。

介護老人保健施設の開業に必要な人材が揃っていることに加えて、開業後の人材育成・人材定着に関する計画も示せると、事業の将来性が評価され、資金調達の成功率が高まります。

コツ3. 融資に詳しい専門家からアドバイスを受ける

「初めての融資で何からやるべきかわからない」「開業準備に追われて融資のことまで考えられない」という方は、融資に詳しい専門家からアドバイスを受けるのがおすすめです。

融資の専門家は、金融機関が審査で重視するポイントや、説得力のある書類の作成方法を熟知しているため、初めて融資を受ける方でも資金調達の成功率をグッと高められます。

介護老人保健施設の開業準備を自分だけで進める場合、「必要な書類が不足して融資が遅れる」「事業計画に大きな穴があり審査に落ちる」などのリスクがつきものです。

融資の専門家に相談すると、入念なチェックと的確なアドバイスで、これらのミスを未然に防げるため、開業時期がずれることなく予定通りに事業を始められます。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、介護老人保健施設の開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「老健の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

介護老人保健施設の開業融資には説得力のある事業計画書作成が重要【融資の専門家の独自目線】

介護老人保健施設の開業に向けて融資審査を受ける際は、説得力のある事業計画書で返済能力の高さを示しましょう。

介護老人保健施設は、開業時に大規模な設備投資を必要とするため、多額の融資を受けるケースが多いです。そのため、金融機関は貸し倒れリスクを回避できるよう、融資審査で「確実に返済できるかどうか」を入念にチェックします。

返済能力の高さをアピールするには、介護施設の収益が立地による介護需要に大きく左右されることを踏まえ、エリアの高齢化率や要介護認定率などのデータを活用し、介護需要の有無を具体的に示す必要があります。

介護老人保健施設は特殊な業界あるため、筆者が現場で融資支援をしている経験上、以下から解説する「事業計画書の作成ポイント」について具体的に記載する必要があります。

それでは、それぞれについて詳しく解説していきます。

介護老人保健施設の事業計画書作成時に記載が必要となるポイント

金融機関の担当者は、介護老人保健施設のビジネスモデルを十分に理解していないケースが多いです。そのため、事業計画書を作成する際は、以下のポイントを意識してわかりやすい書類作成に努めましょう。

▼介護老人保健施設の事業計画書作成時に記載が必要となるポイント

・介護老人保健施設は、介護を必要とする高齢者の在宅復帰を支援するために、リハビリテーションや看護・介護サービスを提供する施設

・医師や看護師、理学療法士や作業療法士などが常駐しているため、他の介護サービスに比べて医療体制が充実しているのが特徴

収支計画を立てる際は、厚生労働省が示す以下の経営指標をもとに、売上・経費を設定すると良い

・事業収入: 4億2,500万円

・人件費率: 64.2%

・減価償却後収支比率:-1.1% ・介護保険収入の割合:84.2%

・介護老人保健施設の主な収入は、利用者ごとに単価が決まっている「介護報酬」となっており、施設の定員に対する実際の利用割合(稼働率)がそのまま売上に直結している

・介護老人保健施設などの「入居系サービス」は、利用者本人の意思よりも「毎月の介護費用の負担」が家族にとって大きな問題となることから、引受人である子息の納得感や満足度を高める戦略を工夫し、稼働率の向上を図ると良い

・介護施設の収入は主に「介護報酬(公費+利用者負担)」で構成されており、各種加算制度を正しく理解し、活用することが経営安定化に直結する

・事業計画書には、「介護職員等処遇改善加算」「入浴介助加算」「個別機能訓練加算」など、取得を見込む加算の名称、算定要件、取得根拠(例:職員体制、計画書作成体制、記録管理体制)を明確に記載する

・収支予測では「基本報酬+加算報酬」の形で月間売上を算出し、その根拠を示すことで説得力が増す・何人の利用者で黒字化するか、初期投資額(設備費・人件費・家賃など)と開業後6ヶ月〜1年程度の資金繰りを試算しておく

・設備資金(工事費、什器・備品費など)と運転資金(人件費、家賃、水道光熱費など)の内訳を具体的に算出する

・運転資金は、事業が軌道に乗るまでの期間(介護報酬の入金遅延も考慮し、数ヶ月分)を確保するために重要

・調達方法(自己資金、融資、補助金など)とその金額を明確にし、必要な資金総額と調達方法の合計を一致させる・設備資金については見積書の添付が必須

・入所型サービスは施設利用が中心となるため、リハビリやレクリエーションの内容、医療体制などの充実度が競争力強化につながる

・「誰に(年齢、要介護度、地域など)」「どのようなサービスを提供し」「どのように集客するのか」を具体的に示す

・介護事業は、病院やケアマネジャー、地域包括支援センターなど、地域内の関係機関との連携が不可欠であり、これが利用者紹介に繋がることが多いため、連携体制を具体的に記載することが重要

・ホームページやブログ、SNSを媒体とした広報活動も有効な集客ツールとして活用する

・開業予定地域の高齢者数、要介護認定者数、居宅介護支援事業所の数、既存の競合施設の状況などを綿密に調査し、介護需要があることをデータで裏付ける

・単に「競合が多いから厳しい」と判断するのではなく、自社の優位性を示せるかを多角的に分析することが重要

上記をもとに事業計画書を作成することで、金融機関に「返済能力が高い」と判断されやすくなり、融資の成功率も高まります。

事業計画書の完成後は、「誰が見ても理解できる内容か」「全体を通して金額・数値に矛盾はないか」など、説得力のある計画書になっているかチェックしましょう。

融資審査に向けて、より効率的に精度の高い事業計画書を作成したい場合は、作成代行サービスを利用するのも一つの手です。

以下の記事では、「銀行融資で高評価を得られる事業計画書の作り方」や「おすすめの事業計画書作成代行サービス」について詳しく解説しているため、ぜひチェックしてみてください。

「介護老人保健施設(老健)の融資」についてよくある質問

介護老人保健施設の融資について、多くの方から寄せられる質問を以下にまとめました。介護老人保健施設の全体像を把握するためにも、ぜひ参考にしてください。

スムーズに資金調達できる融資制度を見つけて介護老人保健施設(老健)の開業を成功させよう!

介護老人保健施設の開業にピッタリの融資制度を見つければ、多額の融資を受けても資金繰りを圧迫させることなく、スムーズに開業準備を進められます。

介護老人保健施設の開業時に利用できる融資制度・資金調達方法は、以下のとおりです。

介護老人保健施設(老健)の開業時に利用できる融資制度6選

- 制度1. 福祉医療機構(WAM)|医療貸付制度

- 制度2. 日本政策金融公庫|ソーシャルビジネス支援資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 日本政策金融公庫|中小企業経営力強化資金

- 制度5. 地方自治体|制度融資

- 制度6. 地方銀行や信用金庫|信用保証協会付融資

介護老人保健施設(老健)の開業時に利用できる資金調達方法5選

- 方法1. 各自治体による老健向けの補助金制度

- 方法2. 国や自治体による中小企業向けの補助金・助成金

- 方法3. 寄付金

- 方法4. 介護報酬担保ローン

- 方法5. 介護ファクタリング

融資審査に臨む際は、自己資金を増やしたり採用活動を進めたりして、安定した経営基盤や運営体制が整っていることをアピールしましょう。加えて、説得力のある事業計画書を作成すれば、さらに融資の成功率を高められます。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、介護老人保健施設の開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「老健の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、十分な資金を無理なく調達できる融資制度を選定し、介護老人保健施設の開業にお役立ていただければ幸いです。

参考:介護DXに使える補助金・助成金について――最新制度と活用のポイント|コトセラ|医療機関向けサービスの比較・検索サイト