_20250924.png)

「資金繰り」や「銀行取引」を戦略的に進めるため、プロパー融資を検討している経営者は多いでしょう。

そんな経営者は、プロパー融資について、こんなお悩み・疑問もお持ちなのではないでしょうか?

プロパー融資の取引を開始したいが、どうすればプロパー融資の審査を通過できるかがわからない…。

今の取引銀行と結構長いお付き合いになる。でも、一向にプロパー融資の提案をもらえないな…。プロパー融資の審査基準とかあるのかな?

「信用金庫・地方銀行からプロパー融資を受けたいが、どの金融機関なら自社の年商規模で対応してもらえるのだろう?」

実は、「プロパー融資は、優良企業の証」と言われるほど、プロパー融資は難易度の高い融資です。なぜならプロパー融資とは、保証協会を通さず銀行から融資を受ける手法のため、銀行側に極端にリスクが高い融資だからです。

ただし、難易度が高い代わりにに、プロパー融資は【保証料不要】で、1か月以内に比較的大きな額の融資が実現するため、コストを抑え、スグに融資を受けたい経営者には最適です。

プロパー融資は、下記のようなメリットがあります。

- 企業の信用力を示せる

- 信用保証料がかからない

- 金利が安くなる(プロパー融資実績が重ねられれば)

- 信用保証協会付き融資の限度額を消費しない(融資上限なし)

- 融資が実行される期間が短い(すぐ資金調達できる)

筆者は、「融資代行プロ」という資金調達サービスで経営者をたくさんご支援してきましたが、プロパー融資を引き出せる経営者はほぼ全員、安定・堅実な経営をしている傾向がありました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、プロパー融資について下記を詳しく解説します。

- プロパー融資が必要になる年商規模の目安と、銀行別の融資上限額

- プロパー融資の5つの審査基準

- プロパー融資の審査を通過する11のコツ

- 6,000万円のプロパー融資を獲得した成功事例

- プロパー融資と保証協会付き融資の違い

融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

\プロパー融資を狙うなら/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「プロパー融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なぜ中小企業はプロパー融資を引き出す「必要」があるのか?

プロパー融資に中小企業が挑戦すべき理由は、ある程度の年商を超えると、公的融資だけでは資金調達が厳しくなるためです。

下記の通り、公的制度で融資できる資金には限界があります。

▼ 公的制度の融資の限界

| 保証協会付き融資 | 8,000万円まで (「担保なし」の上限。不動産担保あれば2億8,000万円が上限) |

| 日本政策金融公庫 | 2,000万円まで (支店決裁の上限。本部決裁では4,800万円が上限※ただし、かなり厳しい) |

そのため、年商が3億円を超えてくると、公的制度の融資枠だけでは事業資金の調達が困難となり始め、プロパー融資の検討が必要となります。

なお、「あなたの会社に合う銀行の選び方(融資取引すべき銀行)」については、以下の記事が参考になるので必ず目を通しておきましょう。

【銀行別】プロパー融資の年商基準と融資上限の目安

以下の表のとおり、金融機関によってもプロパー融資を検討してくれる年商の基準が異なります。

正確にはあなたの会社の財務状況やそれぞれの金融機関の審査方針によりますので、あくまで「ざっくりの基準」として参考にしてください。

▼金融機関別のプロパー融資の年商基準

| 金融機関の種類 | 年商規模 (プロパーの基準) | 融資上限額 (目安) |

|---|---|---|

| 日本政策金融公庫 (国民生活事業) | 〜5億円 | 〜2,000万円まで |

| 日本政策金融公庫 (中小企業事業) | 10億円〜 | 〜5億円前後 |

| 信用金庫・信用組合 | 1.5億円〜 | 〜3,000万円前後 ※信金・信組の規模による |

| 地方銀行 | 3億円〜 | 〜3億円前後 ※地方銀行の規模による |

| 商工中金 | 5億円〜 | 〜5億円前後 |

| メガバンク | 30億円〜 | 上限なし |

それぞれの金融機関について、詳しく解説していきます。

日本政策金融公庫:国民生活事業は~2,000万円、中小企業事業は~5億円

日本政策金融公庫は、「国民生活事業」と「中小企業事業」でプロパー融資の規模が大きく異なります。

「国民生活事業」は幅広い年商規模の会社に対応しており、年商が数百万円規模の事業者でも検討してもらえます。一方、「中小企業事業」は比較的大きな年商規模の会社がターゲットとなるため、年商10億以上の会社が対象です。

▼日本政策金融公庫の無担保プロパー融資の上限額(目安)

| 金融機関の種類 | 年商規模 (プロパーの基準) | 融資上限額 (目安) |

|---|---|---|

| 日本政策金融公庫 (国民生活事業) | 〜5億円 | 〜2,000万円まで |

| 日本政策金融公庫 (中小企業事業) | 10億円〜 | 〜5億円前後 |

信用金庫・信用組合:年商1.5億以上で、数百〜3,000万円前後が上限額

信用金庫・信用組合は、年商1億円を超えてくるとプロパー融資の検討タイミングとなります。

ただし、信用金庫・信用組合がプロパー融資に応じてくれることは稀なケースです。そのため、信用金庫などに相談する際にはプロパー融資が難しいことを理解した上で、提案をしてもらうようにしましょう。

▼信用金庫・信用組合の無担保プロパー融資の上限額(目安)

| 金融機関の種類 | 年商規模 (プロパーの基準) | 融資上限額 (目安) |

|---|---|---|

| 信用金庫 信用組合 | 1.5億円〜 | 〜3,000万円前後 ※信金・信組の規模による |

地方銀行:年商3億以上で、5,000万〜3億円前後が上限額

地方銀行は、年商3億円を超えてくるとプロパー融資の検討タイミングとなります。

| 金融機関の種類 | 年商規模 (プロパーの基準) | 融資上限額 (目安) |

|---|---|---|

| 地方銀行 | 3億円〜 | 〜3億円前後 ※地方銀行の規模による |

商工中金:年商5億以上で、5億円前後が上限額

商工中金は、年商5~10億前後の会社になるとプロパー融資を検討してくれるでしょう。

商工中金は基本的にプロパー融資で対応してくれるため、年商規模が合えば有力な選択肢となります。

| 金融機関の種類 | 年商規模 (プロパーの基準) | 融資上限額 (目安) |

|---|---|---|

| 商工中金 | 5億円〜 | 〜5億円前後 |

都市銀行(メガバンク):年商30億以上で、上限なし

都市銀行は、年商30億円を超えてくるとプロパー融資の検討タイミングとなります。

中小企業が事業を成長させるためには、まとまった借入金は不可欠です。設備投資などが必要になる前に、早めにプロパー融資を引き出すための取り組みを行いましょう。

| 金融機関の種類 | 年商規模 (プロパーの基準) | 融資上限額 (目安) |

|---|---|---|

| メガバンク | 30億円〜 | 上限なし ※エリアや支店の方針による |

\プロパー融資を狙うなら/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「プロパー融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

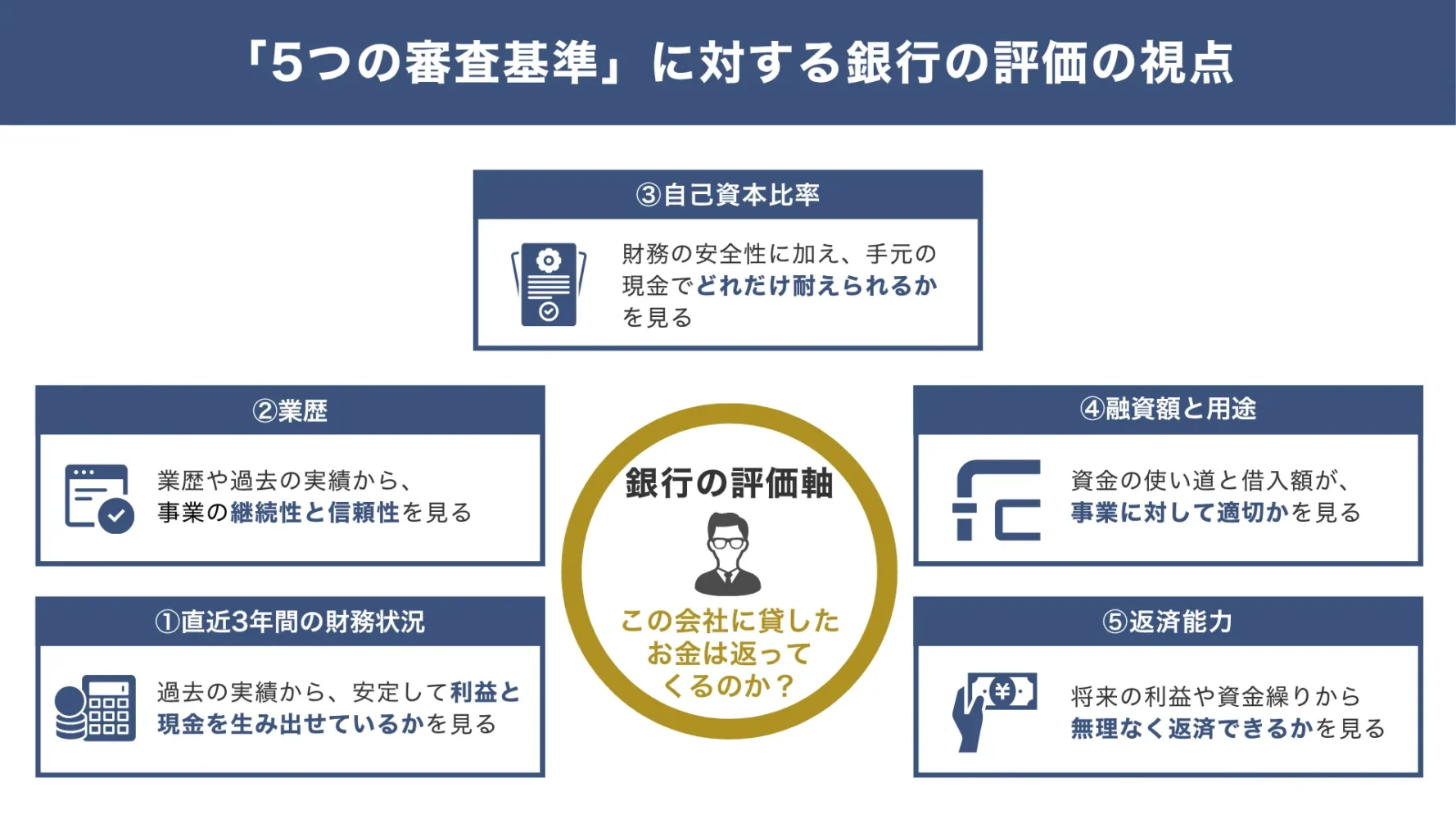

プロパー融資の「5つの審査基準」

「プロパー融資の審査は厳しい」とお伝えしましたが、具体的にはどのような審査基準が設けられているのでしょうか?

ここでは、プロパー融資審査でチェックされる5つの審査基準について解説します。

▼プロパー融資の5つの審査基準

- 審査基準1.直近3年間の財務状況

- 審査基準2.業歴

- 審査基準3.自己資本比率

- 審査基準4.融資額と用途

- 審査基準5.返済能力

それでは、それぞれ詳しく見ていきましょう。

審査基準1. 直近3年間の財務状況

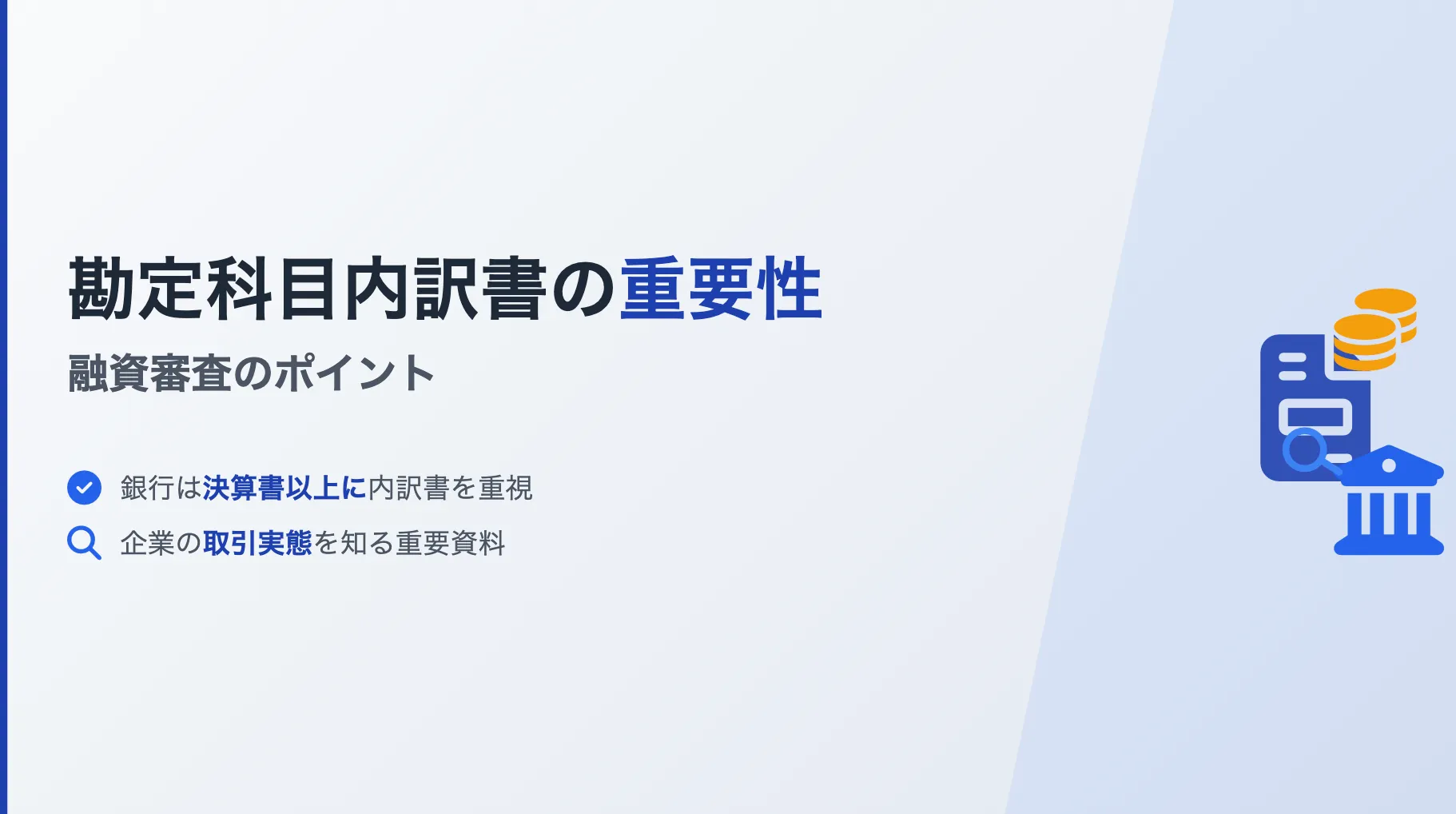

審査では、決済資料をもとに直近3年間の財務状況を見ていきます。

なかでも、とくに重視されるのは以下の4つの資料です。

◆プロパー融資で重視される資料

- 損益計算表(PL)

- 貸借対照表(BS)

- 勘定科目内訳明細書

- 納税証明書

銀行は上記の資料をもとに、財務状況を10~12段階に格付けして融資可能かどうか判断していきます。

損益計算表(PL)では「営業利益率と額」を特に見られます。

貸借対照表(BS)では「現預金の多さ」と「資本の厚さ」、「平均利益剰余金額」「不良資産(在庫や売掛金等)の有無」「借入金の残高」「債務償還年数」がよく見られます。

平均利益剰余金 = 利益剰余金 ÷ 設立からの経過年数

債務償還年数 = 借入金の返済残高 ÷ (税引き後利益 + 減価償却費)※10年を下回ることが好ましい

勘定科目内訳明細書で銀行が重視するポイントは、下記の記事で詳しく解説しています。

納税証明書では、あらゆる税金の滞納がないかを確認されます。

ただし、現状だけで判断されるわけではなく、今後の改善余地も見てもらえます。

過去3年分のBSとPL、勘定科目内訳明細書の数値や実績を見ていると思って間違いありません。そのため、「今期が赤字だったから利用できない」というわけではありません。

審査基準2. 業歴

業歴の長さは業績の安定性を示すため、どれくらい事業を営んでいるのかもチェックされます。規模が大きくない企業であっても、業歴が5年以上あれば有利になることは十分に考えられます。

また、今までの融資歴も見られます。

たとえ保証付融資であっても、融資を受けて返済した記録があるときはプラスに働いてくれるでしょう。

審査基準3. 自己資本比率

自己資本比率も、審査のチェック対象です。

自己資本比率は、融資などによって得た「他人資本」を差し引いた「自己資本の割合」のことで、目安は30%以上と言われています。

ただし、自己資本比率が高ければいいのかというと、そうではありません。

筆者が経営する「融資代行プロ」が現場で融資のご支援をしている感覚だと、銀行は自己資本比率よりも、手持ちの現金比率の方を重要視していると感じます。

極端な話ですが、あなたが下記の2社を担当していたとしたら、どちらにプロパー融資を検討するでしょうか?

| 自己資本比率 | 手元現金の額 | |

|---|---|---|

| A社 | 50% | 50万円 |

| B社 | 10% | 5億円 |

A社|自己資本比率は50%だが、手元現金は50万円(銀行からほぼ借入なし)

B社|自己資本比率は10%だが、手元現金は5億円(銀行からたくさん借りている)

会社は基本、現金をたくさん持っていれば早々に潰れることはありません。(「Cash is KING」なんて言いますもんね)

正しい自己資本比率の上げ方、悪い自己資本比率の上げ方については下記のとおりです。

良い自己資本比率の高め方

- 売上を上げ、経費を削減して会社に利益を残す →当期純利益を増やす

- 余計な節税をやめ、納税をして会社に利益を残す →利益剰余金を増やす

- 増資する →自己資金投入もしくは、資金調達

悪い自己資本比率の高め方

- 借入金(融資)を返し、自己資本比率を上げる

- 銀行からの融資提案を断り、自己資本比率を上げる

自己資本比率も高めつつ、利益や借入でどんどん現金を増やしていくことが、プロパー融資に近づく道です。

審査基準4. 融資額と用途

いくら業績が好調でも、現実的でない額の融資は受けられません。

「申込額が返済できる範囲内の金額かどうか?」

「どんな資金として使用されるのか?」

上記の点についても、審査の時点で厳しく見られます。

経営のために計画的に融資額を使用し、身の丈にあった額の融資を希望していることをアピールしましょう。

審査基準5. 返済能力

プロパー融資は、返済能力がある企業に対して実行されます。

そのため、現在の借入額や資産、事業の利益などを総合的に判断し、返済能力があるかどうかについても慎重に判断されます。

今までに返済の遅れや滞納があるときは、審査に通りにくくなります。今後プロパー融資を利用したい方は、決して遅延や滞納が起きないように注意しましょう。

その他、銀行の融資審査のコツや必要書類について詳しく知りたい方は、下記の記事をご参照ください。

プロパー融資の審査を通過する11のコツ

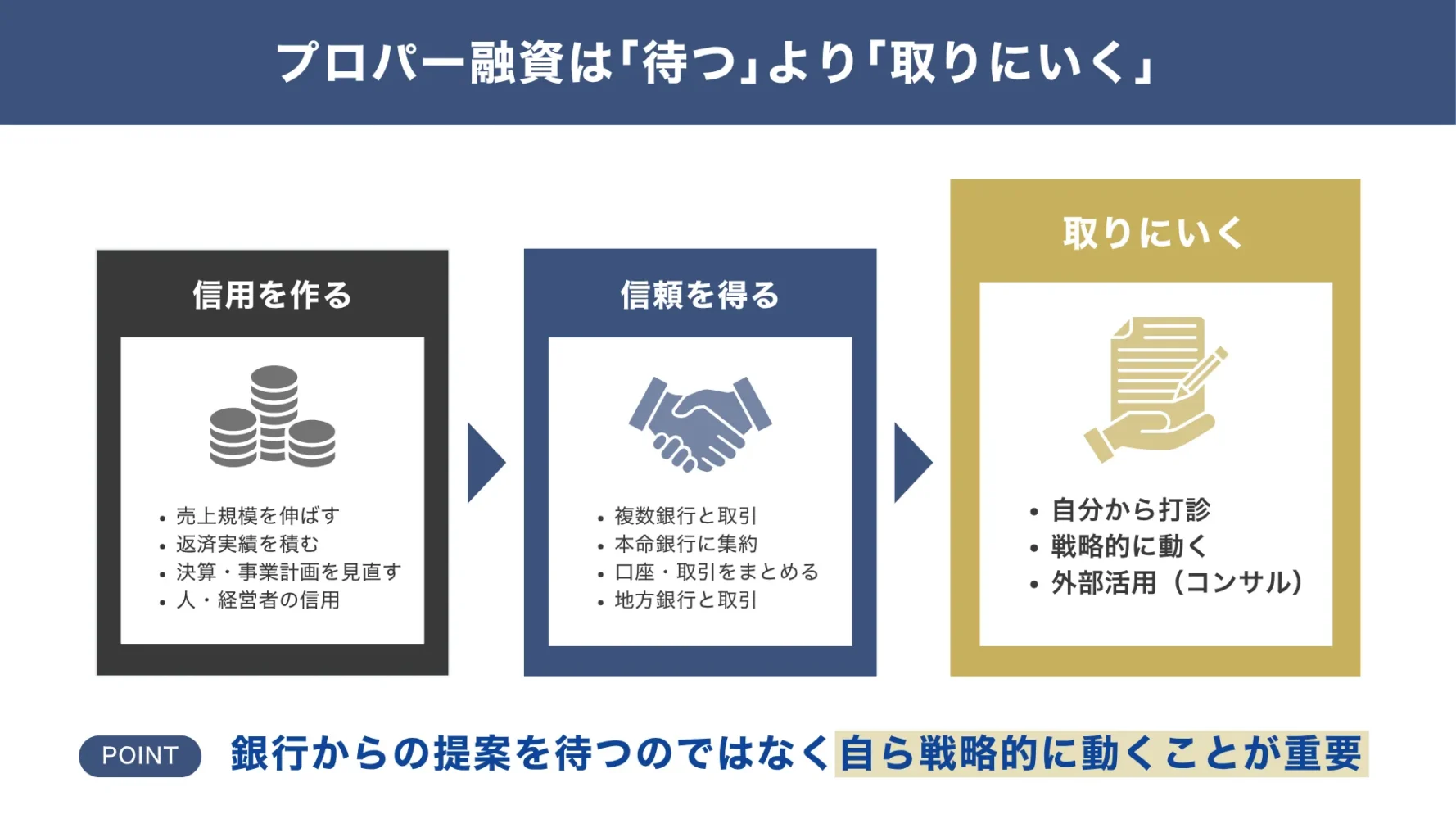

結論、銀行・信用金庫からプロパー融資の提案をしてくることは滅多にありません。(日本政策金融公庫と商工中金は除く)

なぜなら、銀行・信用金庫にとってリスクが大きいプロパー融資をわざわざ向こうから提案するメリットがないのです。

向こうから提案される企業というのは、「既にプロパー融資の付き合いがある会社」か「他の銀行に融資割合を取られたくないほどの優良企業」に限られます。通常の中小企業の99%では、銀行からプロパー融資を提案されることはないと思って間違いありません。だからこそ、自ら戦略的にプロパー融資を獲得する動きをする必要があるのです。

本章では、プロパー融資のコツの中でも、経営者のみなさんが比較的取り組みやすい下記11個のコツに絞って解説します。

▼プロパー融資の審査通過の11のコツ

- コツ1.プロパー融資の対象になる売上規模まで事業を伸ばす

- コツ2.複数の銀行と融資取引をしておく

- コツ3.保証協会付き融資を、複数銀行に分散させない

- コツ4.本命の金融機関の銀行口座に、日々の取引をまとめる

- コツ5.保証付融資を受けて返済実績を積む

- コツ6.決算書や事業計画書を見直す

- コツ7.人柄や経営者の能力をアピールする

- コツ8.信用金庫/信用組合より、地方銀行と取引する

- コツ9.根拠を持って、何度も「プロパー融資を打診する」

- コツ10.金融機関の支店の立地

- コツ11.融資専門のコンサル会社に相談する

それぞれのコツについて、詳しく解説をしていきます。

コツ1. プロパー融資の対象になる売上規模まで事業を伸ばす

プロパー融資を受けるのであれば、売上は3億前後までは伸ばし、利益も確保しておきましょう。

前述の「【銀行別】プロパー融資の年商基準と融資上限の目安」で解説しましたが、どの金融機関からプロパー融資を受けるかによっても基準は大きく異なります。ただ、少なくとも売上規模が1.5億円以下でプロパー融資を受けられることはまずありません。

信用金庫なら1.5億円以上、地方銀行なら3億円以上、都市銀行なら30億円以上は年商規模が必要でしょう。なぜなら、銀行が売上規模の小さい会社に融資をすると下記のリスクが表面化するからです。

▼売上規模が小さい会社にプロパー融資する銀行のリスク

- 融資上限額は売上額と比例しているため、あまり貸し出しができずに利益が取れない

- 売上規模が小さい会社は、融資を回収できないリスク&倒産リスクが高い

具体的には、下記3つの状態を目安にしてください。

■業績・状況の目安

- 3年連続「売上3億円前後」

- 3年連続「経常利益率3%以上」

→営業利益はプラスが前提 - 債務超過でない

この状態であれば、プロパー融資のテーブルに乗ることができるでしょう。

コツ2. 複数の銀行と融資取引をしておく

プロパー融資を引き出したいなら、メインバンクだけでなく、サブバンクともしっかり関係性を作っておきましょう。なぜなら、複数銀行と取引することで、競争原理を働かせるためです。

どれだけの優良企業でも、競争相手(他の銀行)がいなければ、わざわざ銀行側は自分にリスクが大きいプロパー融資を進める必要はありません。

そのため、日頃からサブバンクからも話を聞きながら、定期的に融資提案をしてもらいましょう。

各銀行と定期的に融資取引を積み重ねることで、それぞれの金融機関に以下のような印象を持ってもらうのです。

「今、融資しないと他の銀行に取られてしまう…」

「プロパー融資を提案しないと、他の銀行にシェアを奪われるかも…」

銀行も、競争市場の中にいる営利企業です。銀行にも「放っておいたらダメな会社」と意識をしてもらうために、複数銀行と取引をする必要があるのです。

具体的には、銀行の中間決算「9月」、本決算の「3月」に向けて、サブバンクには「7月」もしくは「1月」に融資提案をしてもらうようにしましょう。サブバンクからの提案書はだいたい1ヶ月後には届きますので、それをもとにメインバンクにも融資の交渉を進めるのです。

銀行は、決算月(9月と3月)に融資残高が一気に減ることを嫌います。しかも、その残高が減った原因が「他の銀行に融資提案を取られた」となると大ごとです。そのため、決算前のサブバンクからの良い提案は、メインバンクにとって大きな脅威となり、融資の条件交渉テーブルに乗らざるを得なくなるのです。

「メインバンクとサブバンクの作り方・付き合い方」について詳しく知りたい場合は、下記の記事を併せて確認しておきましょう。

コツ3. 保証協会付き融資を、複数銀行に分散させない

中小企業庁の「信用補完制度の見直し」1により、平成30年4月1日から、金融機関は保証協会付き融資に依存せず、プロパー融資も並行して行うことが求められています。

トピックス

実際に、保証協会からも「協調支援型特別保証制度2」という、金融機関からのプロパー融資の実行を前提とした保証商品も出ています。

しかし、企業が複数の金融機関から保証協会付き融資を受けていると、銀行側はメインバンクが判然とせず、プロパー融資をすべきか不明確になってしまいます。

プロパー融資を引き出したいなら、いくつもの金融機関で保証協会付き融資を使うのではなく、1~2行程度に絞って取引をしましょう。

コツ4. 本命の金融機関の銀行口座に、日々の取引をまとめる

プロパー融資を引き出したい本命の金融機関の銀行口座に、日々の取引履歴を寄せておくことは重要です。

具体的には、以下のような取引です。

▼銀行口座にまとめるべき取引履歴

- 売掛金の着金口座にする

- 買掛金の支払い口座にする

- 為替取引の口座にする

- 従業員の給与口座に指定する など

上記のように、会社の現預金の入金・出金を寄せていきましょう。

現預金の入出金を1つの金融機関に寄せることで、金融機関には下記のメリットが生まれます。

▼金融機関側のメリット

- 重要あなたの会社のお金の流れ、事業実態を把握できる

→リスクの高い融資をしやすくなる - 手数料も入ってくる(支払い手数料など)

→儲けさせてくれる顧客と認識してもらう

特定の金融機関に「お金の流れを開示する」ことと「手数料を寄せる」ことで、会社の事業実態を理解してもらえますし、儲けさせてくれる顧客と認識もされやすくなるため、プロパー融資も通りやすくなるのです。

コツ5. 保証付融資を受けて返済実績を積む

審査では今までの融資の返済実績もチェックされるため、まずは保証付きの融資で返済実績を積みましょう。

特に創業当初の事業者は、銀行からするとリスクの読めない融資先です。そのため、最初からプロパー融資を引き出すことは難しいため、まずは保証付き融資の返済実績を積み上げることで、信頼を獲得していきます。

「この企業はしっかりと返済してくれる」と実績が貯まり、年商規模も積み上がれば、プロパー融資が出る可能性が高まります。

コツ6. 決算書や事業計画書を見直す

融資審査では、「決算書」と「事業計画書」が大きく影響します。融資審査に申し込む際には、これらの書類をしっかりと見直し、マイナス要素をなるべく排除する必要があります。

「利益を上げて利益剰余金を増やし、自社の現預金の割合を高める」ことは当然として、「不良在庫の処分」や「経費削減」なども有効です。

その上で、プロパー融資を申込むのであれば、最低でも下記3点が揃った決算書にしておきましょう。

▼最低限揃えるべき決算内容

- 負債よりも資産が大きい(債務超過ではない)

→B/Sより「資産の部の合計 – 資産の部の合計」 - 簡易キャッシュフローが「プラス以上」ある

→「税引後利益 + 減価償却費」がプラス以上(マイナスの場合、返済不可能と捉えられます) - 債務償還年数が10年未満

→「借入金残高 ÷ 簡易キャッシュフロー」が10未満

もちろん、粉飾決算はアウトです(そもそも、スグにバレます)。

過去の決算内容が立派であることに加えて、未来予測である「事業計画書」も磨き上がっていることも重要です。

なお、「銀行が融資審査で決算書の何を見ているのか?」「銀行融資で有効な事業計画書の作り方とテンプレート」について詳しく知りたい方は、下記の記事が参考になるので併せてご覧ください。

コツ7. 人柄や経営者の能力をアピールする

審査は書類や業績などを中心に行われますが、経営者の素質・人柄も審査結果に影響します。

具体的には以下のような項目です。

▼銀行が見ている経営者の素質・人柄(一部)

- 誠実さ

- 緻密な事業計画

- 緻密な資金繰り表

- 事業に対する熱意

- 市場・顧客に対する解像度の高さ

- 主体性や覚悟、当事者意識

- 金銭感覚や仕事ぶり

- 金融機関へのコミュニケーションの姿勢

- 情報開示の積極性

- 組織の健全性

- 外部からの評判・第三者評価

上記を面談や書類に落としてアピールできれば、それだけ信用力が増して有利に働くことがあります。

ただし、人柄だけで審査が通ることはありません。財務状況や業績が基準を満たしていることが前提となります。

コツ8. 信用金庫/信用組合より、地方銀行と取引する

プロパー融資を受けたいなら、信用金庫・信用組合よりも、地方銀行との取引を優先すべきです。

なぜなら、地方銀行の方が信用金庫・信用組合よりも規模も利益も大きいため、プロパー融資を行えるだけの体力があるためです。プロパー融資にも慣れているため手続きも比較的スムーズに進みやすいです。

1億円以上などの高額なプロパー融資を希望するなら尚更、地方銀行との取引を優先しましょう。

なお、「地方銀行の融資」について詳しく学びたい方は、以下の記事が参考になるので必ず確認しておきましょう。

コツ9. 根拠を持って、何度も「プロパー融資を打診する」

融資の度に、「プロパー融資でお願いできませんか?」と打診するのも案外、効果的です。

経営者の方は、1度プロパー融資を断られてしまうと、その後は交渉しなくなってしまうことが多いのですが、何度も打診をしているうちにプロパー融資を検討してもらえることもあるのです。

※もちろん、銀行が「プロパー融資をしたい」と思える会社の体質になっていることが大前提の話です。

「タイミングがくれば、銀行からプロパー融資を提案してくるだろう」

こんなように考える経営者も多いのですが、筆者の経験上、基本的に銀行はリスクを抑えた融資をしたいので、銀行からプロパー融資を提案してくることは、ほぼないと思って良いでしょう。

もちろん銀行員から「御社がプロパー融資ですか…」と、少し微妙な顔をされることもあるでしょう。しかし、微妙な顔をされることを怖がるよりも、プロパー融資で資金調達できることの方が重要です。

ぜひ、諦めずに何度も何度もアタックしてみましょう。

コツ10. 金融機関の支店の立地

いくらあなたの会社の財務状況・業績に問題がなくても、プロパー融資が通らないケースがあります。それは、お付き合いのある金融機関の支店が、住宅街などの法人が少ないエリアにある場合です。

法人が少ないエリアの支店は、「法人融資に慣れていない」「個人向けのノルマが大きい(保険販売や投資信託、住宅ローンなど)」等、法人融資にあまり積極的ではない傾向が強いのです。

そのため、基本的には「法人が多いエリア」に会社の本社登記をすることがおすすめです。これだけでも資金調達力は大きく変わります。

ちなみに、「商工中金」と「日本政策金融公庫の中小企業事業」は、支店の立地によって法人の融資の差が出ることは少ないと感じますので、立地を気にすべきは「信用組合」「信用金庫」「地方銀行」と覚えておきましょう。

コツ11. 融資専門のコンサル会社に相談する

プロパー融資で不安があったり、自信がない場合には、弊社「融資代行プロ」のような、「金融機関出身者だけが在籍」する融資専門のコンサル会社に相談してみましょう。

- 「この業種のプロパー融資では、どんなことが重視されているのか?」

- 「この要望で、銀行の稟議のどこで引っ掛かりそうなのか?」

- 「この会社の年商規模に合った金融機関はどこなのか?」

こんなことを熟知しているコンサル会社であれば、好印象を残すための対策・アドバイスが貰えます。

ただし、税理士やコンサル会社でも資金調達を苦手にしているところは多いので、「金融機関出身者が在籍している」など専門性が高いコンサル会社を選択しましょう。

\プロパー融資を狙うなら/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「プロパー融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

【成功事例】メガバンクに断られたIT企業が、商工中金+地銀から6,000万円のプロパー融資を獲得

弊社「融資代行プロ」が実際にご支援した、IT企業の成功事例をご紹介します。

▼事例となる「IT企業のプロフィール」

| 業種 | ITシステム開発(受託開発) |

|---|---|

| 設立年数 | 設立7年目 |

| 売上高 | 5億円 |

| 従業員数 | 15名 |

| 状況 | ・初の大型元請け(プライム)案件を受注。 ・開発期間1年半に及ぶ |

【課題】初のプライム案件で「6,000万円の立替資金」が必要に

同社はこれまで二次請け・三次請けが中心でしたが、実績が評価され、初のプライム案件を受注しました。

しかし、元請けとなることで、外部パートナーへの支払いやプロジェクトマネージャーの新規採用費用が先行して発生します。一方で、クライアントからの入金は中間納品時と最終検収時に偏るため、その間のキャッシュフローのズレを埋める増加運転資金として6,000万円が必要になりました。

【初期対応】メガバンクからの実質的な「お断り」

社長は付き合いのあったメガバンクにプロパー融資の相談しましたが、以下のような事実上の断り文句を言われていました。

「過去の決算を見ると利益に波があるのでリスクが高い。」

「プロパーで6,000万円は出せない。保証協会付き融資にしてほしい」

さらに、大型IT案件特有の炎上リスクも警戒し、本業をやりながらでは到底対応できないレベルの書類提出を求められていました。

【融資コンサル介入】課題の発見と戦略設計

弊社のコンサルタントが介入し、同社が抱える資金調達の課題を分析したところ、「会社の成長フェーズに対して、付き合っている金融機関が合っていない」ことが根本原因でした。

メガバンクと日本政策金融公庫のみの取引で、年商5億円のIT企業に最適な金融機関との接点がなかったのです。

そのため弊社からは、メガバンクに固執せず、新たに「商工中金」と「地方銀行」を開拓する戦略を提案しました。

【コンサル実行】徹底した資料準備と金融機関選定

銀行が避けたい「プロジェクトの炎上・入金遅れ」を払拭するため、マイルストーンごとの進捗基準と検収・支払い条件を完璧にリンクさせた月次資金繰り表、そしてプロジェクト管理体制図を、社長と一緒に丁寧に作成していきました。

また、「地元の中核IT企業として初のプライム案件を受注し、地域経済に貢献していくタイミングだからこそ、貴行と末長く付き合いたい」という、銀行側の稟議が通りやすいストーリーも構築しました。

コンサルティングの過程で、社長からは以下のような感想をもらいました。

「金融機関選びも大事だし、なぜその金融機関に相談しているのかの理由も説明できるように準備しないといけないんですね…。何も考えずにメガバンクに行っていました…。」

【結果】希望額満額の6,000万円をプロパー融資で調達

完璧な準備と社長自身のプレゼンの結果、状況は好転しました。

- 商工中金:4,000万円(プロパー融資)

- 地方銀行:2,000万円(プロパー融資)

希望額満額のプロパー融資(協調融資)に成功しました。

各金融機関の担当者からも、「プロジェクトの進捗と連動した資金繰り資料」を高く評価され、「今後もぜひ支援させてほしい」との言葉をいただきました。

資金繰りの不安が消えたことで、採用と開発に集中でき、大型案件はスケジュール通りにリリース。この実績が評価され、現在はさらに別のプライム案件の引き合いが来ています。

プロパー融資の「3つの間違った常識」

プロパー融資の難易度が高いため、正しい情報が出回りにくく、間違った知識を聞くことも多いものです。

本章では、実際に中小企業の融資支援をしている弊社「融資代行プロ」の経験をもとに、3つの間違った常識をご紹介します。

▼プロパー融資の3つの間違った常識

- 間違った常識1.プロパー融資は金利が安い

- 間違った常識2.業績が良ければ、プロパー融資はしてもらえる

- 間違った常識3.無借金経営(借入¥0)だと、プロパー融資に有利

それぞれの間違った常識について、詳しく解説していきます。

間違った常識1. プロパー融資は金利が安い

プロパー融資の金利は、「少し高い」のが当たり前です。

なぜなら、プロパー融資は銀行にとって大きなリスクを取る融資のため、金利を高くしないと割に合わないからです。

ごく稀に「プロパー融資の金利が高い!」と、銀行に対して憤慨される経営者をお見受けしますが、銀行側から嫌煙されるキッカケになるので改めましょう。

もちろん、下記の状態であれば安い金利条件で融資取引ができることは大いにあり得ます。

- 継続的に業績が良い

- プロパー融資の返済実績が積み上がっている

- 銀行と良好な関係が続いている

信用・信頼関係の構築や積み重ねが大切なのは、銀行取引も商売も一緒です。

間違った常識2. 業績が良ければ、プロパー融資はしてもらえる

「連続黒字」「債務超過ではない」「預金残高が多い」など、確かに、業績が良いことはプロパー融資の大前提(必須条件)です。

しかし、決算内容いいからといって銀行からプロパー融資を提案してもらえるわけではありません。

基本的に、プロパー融資は業績が良いタイミングで、こちら(経営者)から銀行に提案を依頼しない限り、実施されることはないと思って良いでしょう。プロパー融資は銀行にとってリスクの大きい融資なので、「できれば保証協会付き融資で借りてほしい」というのが、銀行側の本音なのです。

ただし、戦略もなしに「プロパー融資にしてよ〜」と交渉しても成功率は低いものです。根拠のない交渉は銀行側から嫌われてしまうので注意しましょう。既にそれなりの額の保証協会付き融資で取引のある銀行に対して、業績が良いタイミングで交渉してみてください。

ほとんどの中小企業にとって、プロパー融資を引き出したいのであれば、保証協会付き融資はセットです。

間違った常識3. 無借金経営(借入¥0)だと、プロパー融資に有利

無借金経営の状態とは、いわば「銀行と関係性が築けていない状態」です。関係性も築けておらず、あなたの会社のことを知らない銀行が、リスクの高いプロパー融資を提案してくれるでしょうか?

「借入すると金利が…」という声が聞こえてきそうですが、現在の金利は微々たるもの(2〜3%前後)です。金利以上にビジネスで稼げば良いのです。

「大きく借入をして、事業を大きくするこそビジネスの醍醐味」と割り切るのが良いと、筆者は考えます。

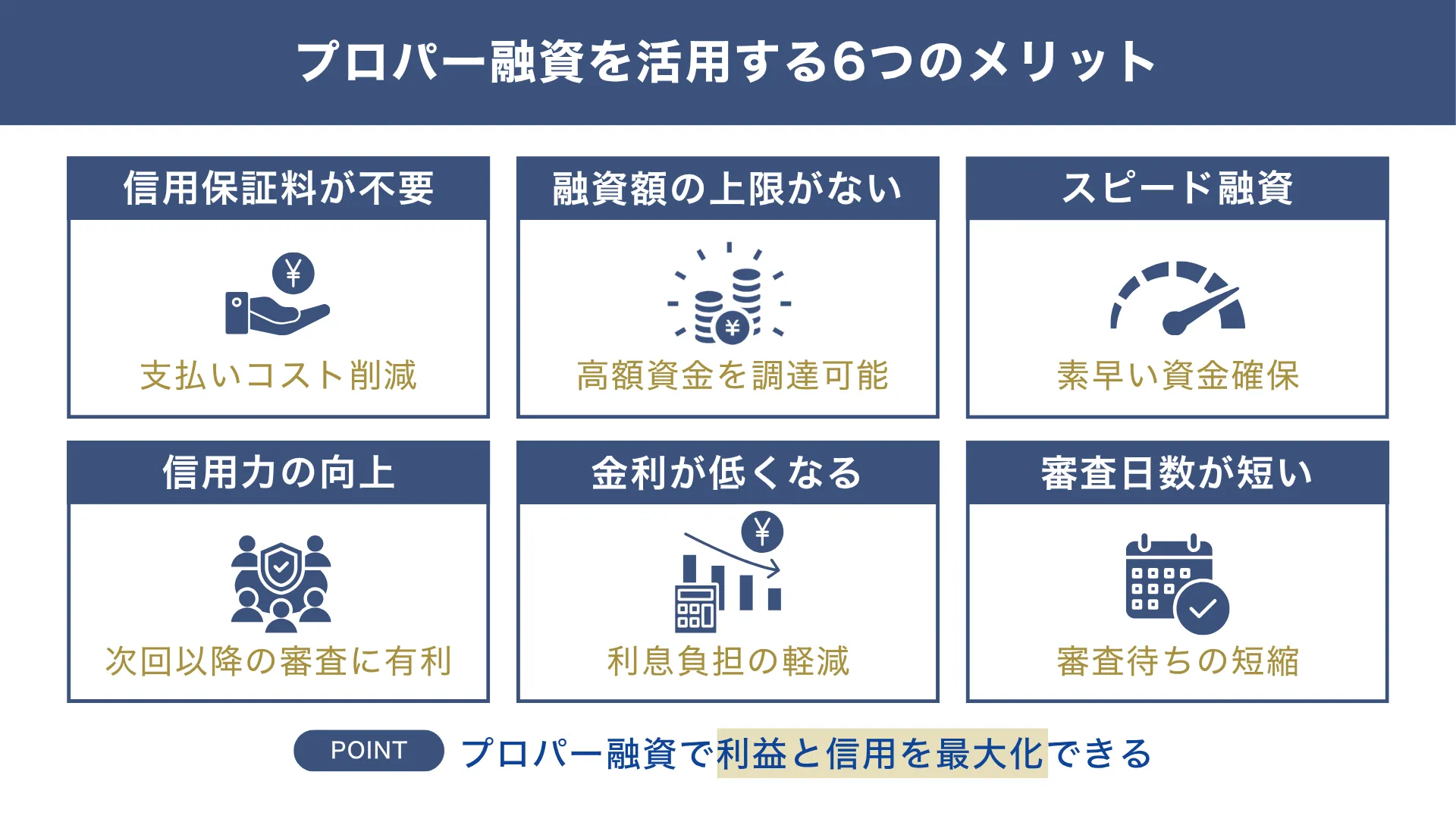

プロパー融資を活用する6つのメリット

プロパー融資には、下記の図解のような6つのメリットが存在しています。

- メリット1. 信用保証料がかからない

- メリット2. 融資額の上限がない

- メリット3. スピーディーな融資が可能

- メリット4. 信用力が向上する

- メリット5. 金利が比較的低くなる

- メリット6. 審査日数が比較的短い

それぞれ、しっかり理解するために下記からの解説をご確認ください。

メリット1. 信用保証料がかからない

プロパー融資における最大の利点は、保証料がかからない点です。

保証付融資の場合、融資額の0.45~2.20%の保証料を利息にプラスして支払うことになります。額が大きくなればなるほど保証料は増えていくため、企業にとっては大きな負担となるでしょう。

プロパー融資は保証料不要で金利も低いので、総返済額を大幅に減らすことが可能となります。

メリット2. 融資額の上限がない

先述したように保証付融資は、無担保のときは8,000万円、有担保のときは2億8,000万円が限度額に設定されています。

しかし、プロパー融資では銀行の裁量で上限なく融資が受けられます。もちろん現実的に返済できる金額でないと認可は下りませんが、まとまった資金が必要なときはプロパー融資がおすすめです。

メリット3. スピーディーな融資が可能

保証付融資では、銀行に加えて信用保証協会による審査も必要なため、3か月程度期間を要することがあります。

他方で、プロパー融資は最短1週間、長くても1か月以内には融資が実行されます。すぐに資金がほしいというときは、プロパー融資が最適です。

メリット4. 信用力が向上する

信用力が向上することも、プロパー融資の大きな利点です。

一度審査に通ってしまえば、次回以降も審査に通る可能性が高くなりますし、ほかの企業からの信頼も格段に上がります。

ただし、遅延なく返済し続けなければ、信用力は下がってしまいます。一度審査に通ったからといって安心せず、健全な資金運用を心がけましょう。

メリット5. 金利が比較的低くなる(取引回数を重ねれば)

プロパー融資は、取引の回数を重ねていくと信用保証協会保証付き融資よりも金利が低くなっていく傾向があるのはメリットのひとつです。

プロパー融資は、銀行側の裁量で金利を上げ下げができます。そのため、取引回数が多くなり信用度が高くなった企業には、金利が低くてもどんどん借りて欲しいのです。

通常、金利は融資の申込者の信用度に応じて設定されるため、プロパー融資の回数を積んだ企業の場合には、低金利で融資を受けることが可能になるのです。

メリット6. 審査日数が比較的短い

プロパー融資の場合、審査日数が比較的短くなります。なぜなら、銀行単独で融資の可否を判断できるからです。

信用保証協会保証付き融資の場合、銀行による審査だけでなく、信用保証協会による審査も通過しなければいけません。そのため、審査完了までに約1ヵ月〜1ヵ月半程度かかり、プロパー融資よりも時間が長くなってしまいます。

一方プロパー融資の場合、銀行が独自で審査をするため短期間で審査が完了します。一般的に審査までかかる期間は、無担保の場合は1〜2週間程度、担保ありの場合は3週間程度です。また、すでに取引実績のある優良企業の場合には、1〜2週間程度で審査が完了するケースもあります。

企業は融資による資金調達を急ぐ場合もあるため、そのようなタイミングでは早めに融資を受けられるプロパー融資は魅力的です。

プロパー融資を活用する2つのデメリット

プロパー融資を活用するメリットは多くありますが、その一方でデメリットもいくつか存在します。主なデメリットは以下の2つです。

- デメリット1. 審査に通りにくい

- デメリット2. 返済期間が短い

それぞれについて、詳しく解説していきます。

デメリット1. 審査に通りにくい

プロパー融資のデメリットは、なんといっても審査に通りにくい点でしょう。有名企業や業績を大きく伸ばしている企業を除けば、多くの企業が苦戦することになります。

だからといって、チェックが厳しすぎて大企業しか利用できないというわけでもありません。3回以上決算を迎えていて財政状況が悪くなければ、チャレンジしてみる価値はあります。

デメリット2. 返済期間が短い

返済期間が短くなる点も、デメリットとして挙げられます。返済期間が長引けば、それと比例して経営状況は変化していきます。

経営状況の変化は、銀行にとって「業績が悪化して債権の回収ができなくなるリスクが高まる」ということを意味します。

最悪の場合、債権が回収できなくなることも考えられるので、プロパー融資では早く貸し出した代金を回収したいと考えているのです。

ただし、何度も融資を受けたことがある企業は、返済期間を長く設定することも可能です。長期間の融資を申し込む際は、あらかじめ何度か実績を積んでおくことをおすすめします。

銀行からプロパー融資が提案されないのは、なぜ?

結論、基本的に銀行からプロパー融資の提案をしてくることはありません。銀行にリスクのあるプロパー融資を提案される企業とは、

- 既にプロパー融資の付き合いがある会社

- 他の銀行に融資割合を取られたくない会社

など、とにかく優良企業と言われる会社だけです。通常の中小企業99%では、向こうから提案されることはないと思って間違いありません。

それではプロパー融資を提案したいと思われる会社になるには、どんな手立てがあるのでしょうか?次から、プロパー融資審査の通過のコツを11個紹介していきます。

プロパー融資の申込みに必要な書類

「金融機関にプロパー融資の打診をするなら、どんな書類を揃えれておけばいいのか?」と疑問に思う経営者も多いでしょう。

プロパー融資を受けるなら、3年以上「業績が良く」、「財務状況も良好」な状況で打診することが基本です。

また、プロパー融資で必要になる書類は申込者や融資先によって異なりますが、一般的に必要とされている書類は以下のとおりです。

◆ プロパー融資で求められる書類(一般的)

- 決算書:直近1年間の事業による収支状況がわかる書類(貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等変動計算書など)

- 月次試算表:決算書の内容を月別に試算した書類

- 資金繰り表:今後想定される事業による収支の一覧表

- 銀行取引一覧表:取引をしている銀行ごとに、預金や借入状況などをまとめた一覧表

- 事業計画書:会社概要や事業内容、経営方針などを記載した書類

- 借入申込書:プロパー融資を利用する銀行指定の借入申込書

- 商業登記簿謄本(登記事項全部証明書):会社の登記簿謄本(履歴事項全部証明書)

- 納税証明書:確定申告後の所得額や納税額、未納がないことを証明する書類

上記必要書類のうち、銀行から求められた書類を提出します。場合によっては、上記以外の書類の提出を求められることもあります。

銀行は、これらの提出書類をもとに融資の審査を行っているため、記載漏れや虚偽記載などがないように慎重に準備してください。

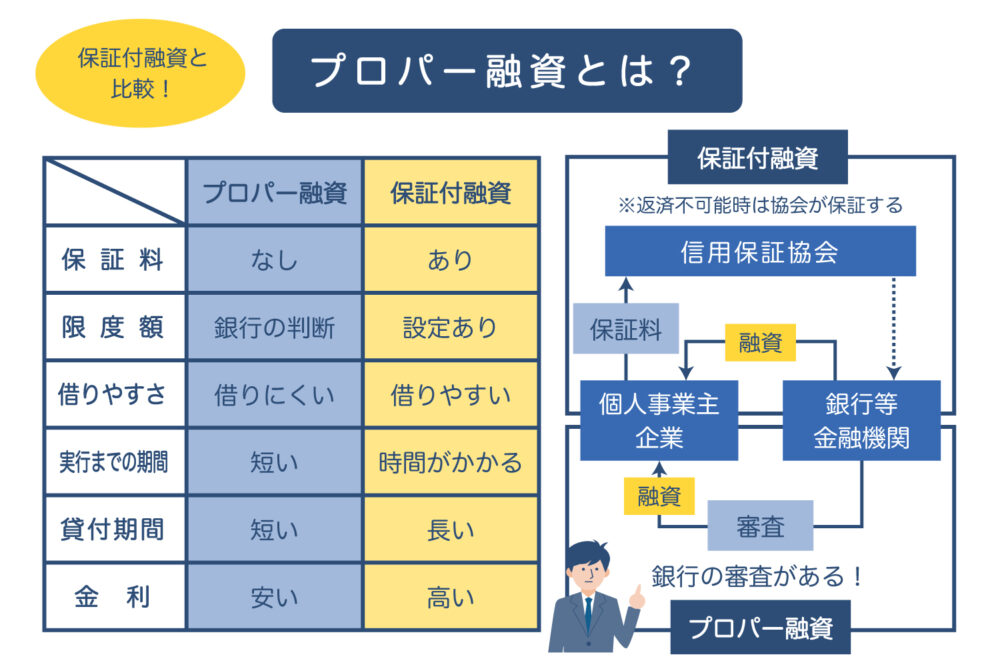

そもそも「プロパー融資」とは?保証協会付き融資との違い

プロパー融資とは、公的機関である「信用保証協会を付けず」に、銀行から直接融資を受ける融資のことです。

融資の際は、銀行が企業の業績や担保、信用力や返済能力などをチェックします。銀行はプロパー融資に対しては「100%の責任を負う」ため、貸し倒れのリスクも生じ、審査は特に慎重になります。

その厳しさゆえ、「プロパーの審査に通ると一人前」と考えられているほど、企業にとっては社会的信用力の証明にもなります。

一方、保証付融資(マル保)は、債務者が返済不能になったときに保証協会が銀行に対して借入額の8~10割を保証する仕組みです。

保証付融資は「マル保」とも呼ばれており、債務者が返済不能となったときは、保証協会が銀行に対して借入額の8~10割を保証する仕組みになっています。

▼「プロパー融資」と「保証協会付き融資」の違い

※比較表は、横にスクロールできます>

| 比較項目 | プロパー融資 | 保証協会付き融資 |

|---|---|---|

| 信用保証料 | 不要 | 年利1%程度が必要 |

| 融資限度額 | 上限なし (銀行の裁量) | 無担保:8,000万円 有担保:2億8,000万円 |

| 借りやすさ | 審査が厳しい | 比較的借りやすい |

| 融資実行までの期間 | 2〜3週間 | 最短1ヶ月 (長いと6ヶ月) |

| 返済期間 | 短い (3〜5年) | 長い (5〜10年) |

| 金利 | 取引を重ねると低くなる | 見た目は安いが保証料を含めると高くなることも |

| 保証人・担保 | 原則不要 (求められる場合あり) | 原則不要 (財務状況次第) |

| 融資対象 | 財務良好な中堅・中小企業、大企業 | 中小企業、小規模事業者、創業企業 |

上記のように、中小企業では保証協会付き融資の方が審査は通りやすいのですが、プロパー融資の審査は通りづらいものです。

「信用保証協会付き融資(マル保)の審査のコツ」について詳しく知りたい方は、下記の記事をご覧ください。

銀行が、信用保証協会付き融資しか対応してくれないケース(プロパー融資が厳しい理由・条件)

銀行取引に慣れた経営者の方であれば、信用保証協会付き融資(マル保)よりも、借りる法人側に有利なプロパー融資で取引をしたいと考える方も多いでしょう。

しかし、どう頑張ってもマル保でしか融資取引をしてもらえない下記ケースも存在します。

- (その銀行との)初めての融資取引

- 赤字決算の直後

- 創業後5年以内

それぞれ、簡単に解説をしていきます。

ケース1. (その銀行との)初めての融資取引

新しい融資取引銀行(地銀・信用金庫)の場合は、プロパー融資取引をすることは難しいでしょう。結果として、マル保(保証協会付き融資)の取引をするケースが非常に多くなります。

一方で、初めての取引であったとしても「向こう(銀行・信用金庫)から提案をしてきた場合」においては、プロパー融資取引をすることも十分に可能です。

「借りてください」と言ってきたのは銀行・信用金庫なので、取引の交渉材料としてプロパー融資提案を求めることができるのです。

ケース2. 赤字決算の直後(もしくは業績が良くない)

当然のことながら、赤字決算直後はプロパー融資の提案は受けにくいと思っておきましょう。また赤字でなかったとしても、業績が悪化しているタイミングでもプロパー融資を受けることは厳しいと思っておくのが無難です。

逆に言うと、赤字決算のような融資が受けづらいタイミングのためにマル保(保証協会付き融資)が存在しているので、このタイミングではマル保を積極的に活用して資金繰りを支えることが良い戦略となります。

ケース3. 創業後5年以内

決算書が5年分揃っていない会社の場合は、プロパー融資ではなくマル保(保証協会付き融資)を提案されるでしょう。

銀行は、会社の業歴や安定性を非常に重要視しますので、5年経っていない会社に対してはリスクの高いプロパー融資を提案できないのです。

銀行が信用保証協会付き融資にせざるを得ない理由(事業性評価融資の限界)

実際に現場で融資のご支援をしていると、ほとんどの中小・零細企業は、銀行から信用保証協会付き融資(マル保)しか提案されることはありません。

これは、なにも銀行だけが悪いというわけではなく、銀行を取り巻く環境がそうさせているのだと強く感じています。

銀行融資にマル保が多い理由

- 融資で儲からなくなっている

- 銀行員の人数が大幅に足りない

- 銀行員の大量離職が起きた

- 優秀な銀行員ほど独立・転職する

- 保全ありきの審査しかできない

上記の事情から、銀行は一昔前よりもジックリと顧客に向き合い、コンサルティングをしながら融資を進めることが(構造上)できなくなっています。このことから、最近の銀行員の方は、事業性を評価するのがかなり難しくなっている可能性が高いのです。(金融庁からは強く求められているんですが)

また銀行に融資の相談にくる経営者も、「すぐに融資して欲しい!」といった、資金繰りギリギリで相談しに来てしまうため、実際問題、時間をかけて評価をしてあげられないといった背景もあります。

しっかりと事業を評価して融資をしてもらいたいのであれば、少なくとも3ヶ月前(理想は6ヶ月前)から銀行と関係性をつくって、担当銀行員と上司を巻き込みながら、戦略的、かつ計画的に銀行融資に取り組んでいく必要があると言えます。

プロパー融資でよくある疑問(Q&A)

ここでは、プロパー融資に関連するよくある質問をまとめました。これからプロパー融資で資金調達を考えている方、または銀行取引を戦略的に考える経営者はぜひ参考にしてください。

信用を積み上げてプロパー融資を受けよう

プロパー融資は、保証協会を通さずに銀行から直接融資を受ける仕組みであり、保証料が不要で融資額の上限がないなど、中小企業にとってメリットの多い資金調達方法です。

ただし、審査基準は厳しく、以下のポイントを押さえた上で戦略的に取り組む必要があります。

- 年商規模に合った金融機関を選ぶ

(信用金庫:1.5億以上、地銀:3億以上) - 複数銀行との取引で競争原理を働かせる

- 保証協会付き融資の実績を積み、決算書を磨き込む

- 根拠を持って何度もプロパー融資を打診する

プロパー融資を検討している経営者の方は、融資のプロ「融資代行プロ」までお気軽にご相談(無料)ください。

\プロパー融資を狙うなら/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「プロパー融資に強い」相談先はコチラ/

※【毎日 限定5名まで!!】