_20250924.png)

不動産プロジェクト融資は、数億円〜数十億円規模の資金を調達できる融資であり、不動産販売・買取再販や不動産開発を行う企業が積極的に活用すべきといえます。

不動産プロジェクト融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

不動産プロジェクト融資とは、どんな融資なんだろう?」

不動産プロジェクト融資は他の融資と何が違うの?実際に融資を受けられる金融機関も知りたい」

不動産プロジェクト融資を受ける流れや、成功のコツを押さえておきたい」

不動産プロジェクト融資は事業の将来性を重視した資金調達方法であるため、自己資金が少なく、業歴が浅い企業でも、多額の資金を調達できる可能性があります。

不動産会社を対象に「不動産プロジェクト融資」を実施している金融機関は、以下の4つです。

不動産プロジェクト融資を利用できる4つの金融機関

- 金融機関1. 銀行(地方銀行・メガバンク)

- 金融機関2. 信用金庫・信用組合

- 金融機関3. 商工中金

- 金融機関4. ノンバンク(不動産担保ローン専門)

それぞれ利用できる制度や融資条件は大きく異なるため、特徴や違いを理解した上で、自社に合った金融機関を選びましょう。

例えば、中小企業であれば、中小企業であれば、メガバンクよりも地方銀行や信用金庫・商工中金が現実的な選択肢です。

地域密着型の案件や中規模プロジェクトであれば「信用金庫」、事業性評価を重視した融資を求めるなら「商工中金」が特に向いています。

また、不動産プロジェクト融資を受ける際は、審査を通過するためのコツを押さえておくことも大切です。本記事では、金融機関と関係を築く方法や事業計画書のポイントについても解説しているため、最後までチェックしておきましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における不動産プロジェクト融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「不動産プロジェクト融資を利用できる金融機関」や「メリット・デメリット」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 不動産プロジェクト融資の概要や他の資金調達方法との違い

- 不動産プロジェクト融資を利用できる金融機関

- 不動産プロジェクト融資を受けるメリット・デメリット

- 不動産プロジェクト融資を利用する流れ

- 不動産プロジェクト融資を成功させるコツ

「不動産プロジェクト融資の仕組みがよくわからない」「億単位の資金を調達して不動産事業を始めたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「不動産プロジェクト融資」に強い /

※【毎日 限定5名まで】

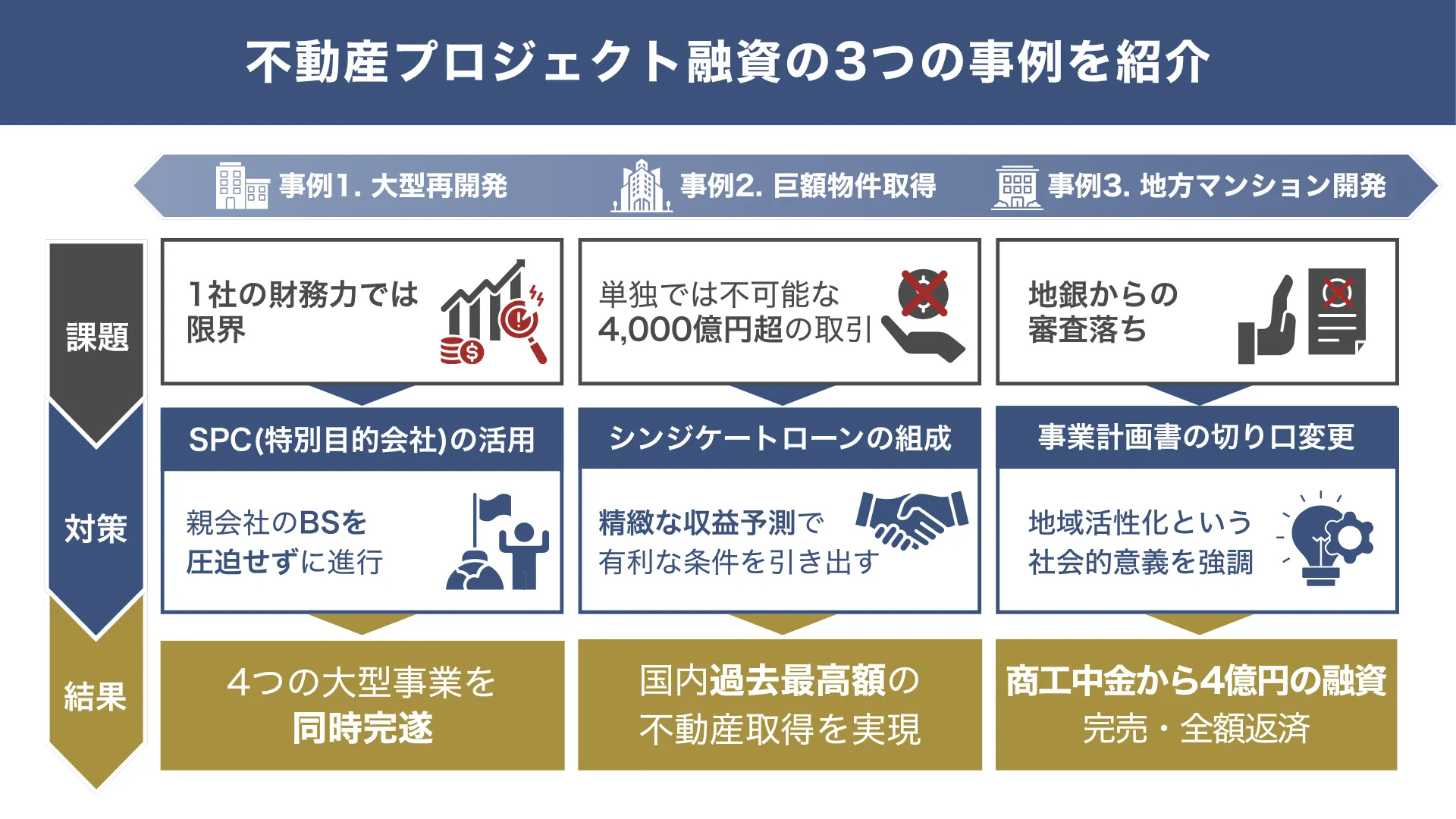

不動産プロジェクト融資の3つの事例を紹介

それでは、不動産プロジェクト融資をすぐに理解できるように、実際にあった不動産プロジェクト融資の事例(大型~中小企業の)を3つ紹介いたします。

▼不動産プロジェクト融資の事例

- 成功事例1.複数の大型プロジェクトを同時進行させた都市再開発(虎ノ門・内幸町エリア)

- 成功事例2.外資系企業による過去最高額の不動産取得(東京ガーデンテラス紀尾井町)

- 成功事例3.地銀に断られた地方マンション開発を、商工中金で実現したC社

それぞれの事例について、詳しく解説していきます。

成功事例1. 複数の大型プロジェクトを同時進行させた都市再開発(虎ノ門・内幸町エリア)

プロジェクト概要:東京・港区/大規模複合再開発

中央日本土地建物グループは、2020年に2社が経営統合して財務基盤を強化し、虎ノ門一丁目東地区の大型再開発を筆頭に、4つの大型プロジェクトを並行して推進しました。内幸町エリアでは延べ床面積110万㎡、日比谷公園と接続する都心最大級の開発も進行中です。

なぜ不動産プロジェクト融資が必要だったか?

これほどの規模の開発を1社の財務力だけで賄うことは現実的ではありません。各プロジェクトをSPC(特別目的会社)として切り出し、それぞれのプロジェクトが生み出すキャッシュフローを返済原資とするプロジェクトファイナンスを活用することで、親会社のバランスシートを圧迫せずに複数案件を同時進行できました。

ここから学べる不動産プロジェクト融資の考え方

複数の大型案件を抱える会社が「会社全体の信用力」ではなく「各プロジェクトの収益性」で資金調達できるのが、プロジェクト融資の最大の特徴です。中小企業でも同じ考え方が応用できます。

成功事例2. 外資系企業による過去最高額の不動産取得(東京ガーデンテラス紀尾井町)

プロジェクト概要:東京・千代田区/大型オフィス・商業複合施設

2024年、東京ガーデンテラス紀尾井町が約4,000億円で取引され、外資系企業による過去最高の取得額となりました。同年には品川駅西口再開発でも、京急電鉄がトヨタ自動車へ土地の一部を約850億円の譲渡益見込みで売却するなど、大型案件が相次いでいます。

なぜ不動産プロジェクト融資が必要だったか

4,000億円規模の取引を単独の企業資金で賄うことはできません。このような案件では、複数の金融機関がシンジケートローン(協調融資団)を組み、物件から生まれるテナント収益・賃料収入を返済原資として融資を実行します。取得後の収益シミュレーションが精緻であるほど、融資条件が有利になります。

ここから学べる不動産プロジェクト融資の考え方

「物件の収益性」が融資の可否と条件を決める。これは4,000億円の大型案件でも、数億円の中小案件でも同じ原則です。

成功事例3. 地銀に断られた地方マンション開発を、商工中金で実現したC社

プロジェクト概要:地方の中小デベロッパー/創業8年・年商約10億円

地方都市での分譲マンション開発(総事業費約5億円)を計画していたが、メインの地方銀行から「エリアの人口減少リスクが高い」「販売が長期化した場合の返済原資が不透明」として融資を断られてしまいました。当然、自己資金だけでは着工できず、プロジェクト自体が頓挫しかかっていました。

そこで、商工中金との融資に取り組み、事業の社会的意義から説明をし直しました。具体的には、地域の住宅不足データ・地元雇用への貢献・行政の都市計画との整合性を事業計画書に盛り込み、「地域活性化に資するプロジェクト」として再定義。販売計画も保守的なシナリオ(販売期間を長めに設定)で組み直し、返済の確実性を示しました。

その結果、商工中金から約4億円の融資が実行され、残り1億円は自己資金で補い着工し、分譲マンションは竣工後18ヶ月で完売し、融資を全額返済。その後、同じ商工中金から次の開発案件でもより有利な条件で融資を受けられるようになりました。

ここから学べる不動産プロジェクトの考え方

「断られた理由」は、すべての金融機関に共通するものではないということです。

地銀が「リスク」と見た点を、別の金融機関では「地域貢献」として評価してもらえることがあります。事業計画書の切り口を変えることで、結果が大きく変わることもあるのです。

不動産プロジェクト融資(PJ融資)とは?金利や限度額、返済期間もチェック

不動産プロジェクト融資は、販売用不動産の仕入資金や、マンション開発・ホテル建築などの不動産開発に必要な建設費用を対象として行われる融資です。

不動産事業に特化した融資制度であり、金融機関によっては利用対象者を「宅地建物取引業免許を取得している法人のみ」と限定している場合もあります。

不動産プロジェクト融資の金利や限度額、返済期間などは以下のとおりです。

▼不動産プロジェクト融資(PJ融資)の詳細情報

| 資金使途 | 販売用不動産の仕入資金、不動産開発の建設費用など |

|---|---|

| 融資限度額 | 100万円〜数十億円 |

| 金利 | 4.0〜10.0% |

| 審査期間 | 1週間〜数ヶ月 |

| 返済期間 | 1〜3年 |

不動産プロジェクト融資は、企業の財務状況や信用力が重視される一般的な融資とは異なり、事業の将来性・収益性が重点的に評価される点が特徴です。

不動産開発や買取再販など、特定プロジェクトの「将来的な収益性(キャッシュフロー)」「資産価値」を担保に融資を受ける仕組みとなっています。

そのため、財務状況に不安がある企業でも、事業が将来的に安定した収益を生み出すことを示せば、数億円〜数十億円規模の融資を受けられる可能性もあるでしょう。

ただし、不動産プロジェクト融資の金利は高めに設定されており、返済期間も1〜3年と短いため、融資を受ける際は、綿密な返済計画を立てることが重要です。

不動産プロジェクト融資と「一般的な融資」との違い

一般的な融資は、信用保証協会を保証人とする「信用保証協会付融資」や、第三者の保証を付けずに直接融資を受ける「プロパー融資」を指します。これらの融資は、企業の財務状況や過去の返済実績をもとに、「貸したお金を確実に返済できるかどうか」が慎重に評価される点が大きな特徴です。

一方、不動産プロジェクト融資では、不動産販売や不動産開発などの事業が「将来的に安定したキャッシュフローを生み出すか」が重視されます。

つまり、不動産プロジェクト融資では「事業の将来性」を重視し、一般的な融資では「企業の信用力」を見る点が大きな違いです。

その他の違いについても、下記にまとめました。

▼不動産プロジェクト融資と「一般的な融資」との違い

| 不動産プロジェクト融資 | 一般的な融資 | |

|---|---|---|

| 融資対象 | 特定の不動産プロジェクト | 企業全体 |

| 資金使途 | 販売用不動産の仕入資金、不動産開発の建設費用 | 運転資金、設備資金 |

| 金利 | 4.0〜10.0% | 1.0〜3.0% |

| 返済原資 | 不動産プロジェクトから生じるキャッシュフロー | 企業全体のキャッシュフロー |

| 審査基準 | 事業の将来性や収益性 | 企業の財務状況や信用力 |

| 返済期間 | 1〜3年 | 5〜10年 |

不動産プロジェクト融資では、返済原資が当該事業の収益に限定されるため、仮にプロジェクトが失敗しても企業全体への影響を抑えられます。

一般的な融資は、不動産プロジェクト融資に比べて金利が低く、返済期間も長めに設定される傾向があり、無理のないペースで返済できる点がメリットです。

不動産プロジェクトの立ち上げに向けて資金調達を行う際は、上記の違いを踏まえて、どちらの方法が自社に合っているのかを検討しましょう。

なお、「信用保証協会付融資」と「プロパー融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

不動産プロジェクト融資と「不動産担保ローン」との違い

不動産担保ローンは、企業が保有する土地や建物などの不動産を担保として金融機関から資金を借り入れる融資です。借入額は担保不動産の評価額をもとに決定され、運転資金や設備資金、既存借入金の借り換えなど、幅広い目的に利用できます。

不動産プロジェクト融資と不動産担保ローンの大きな違いは、「審査においてどのようなポイントが重視されるのか」という点です。不動産プロジェクト融資では「事業の将来性」が重視されるのに対し、不動産担保ローンでは「担保不動産の価値」に重点が置かれます。

そのため、資産価値の高い不動産を保有している企業は、不動産担保ローンを利用する方が多額の資金を調達できる可能性が高いでしょう。

この他にも、不動産プロジェクト融資と不動産担保ローンには、以下のような違いがあります。

▼不動産プロジェクト融資と「不動産担保ローン」との違い

| 不動産プロジェクト融資 | 不動産担保ローン | |

|---|---|---|

| 資金使途 | 販売用不動産の仕入資金 不動産開発の建設費用 | 比較的自由 (運転資金、設備資金、借り換えなど) |

| 審査基準 | 事業の将来性や収益性 | 担保不動産の価値 |

| 金利 | 4.0〜10.0% | 1.0〜5.0% |

| 返済期間 | 1〜3年 | 最長30〜35年 |

不動産担保ローンは、不動産を担保に設定することで、1億円以上の融資を低金利かつ長期で受けられる点が大きなメリットです。返済が滞った場合は不動産を失うリスクがあるものの、無理なく返済できる仕組みが整っているため、資金繰りの安定化も図りやすいでしょう。

また、不動産担保ローンは資金使途の自由度が高いことから、不動産プロジェクト融資の対象とは異なる事業を立ち上げる企業におすすめです。

なお、融資のプロである筆者が厳選した「低金利のおすすめ不動産担保ローン」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

不動産プロジェクト融資と「プロジェクトファイナンス」との違い

プロジェクトファイナンスは、発電所や空港、高速道路といった数千億円規模に及ぶインフラ事業や再生エネルギーを対象に行われる大型融資です。事業の将来性が重視される点は不動産プロジェクト融資と共通していますが、融資を受けるにあたって特定目的会社(SPC)を設立する点は大きく異なります。

また、プロジェクトファイナンスは、事業が失敗しても企業本体にまで返済義務が及ばない「ノンリコースローン(非遡及型融資)」である点も大きな違いです。

不動産プロジェクト融資では、金融機関が返済リスクを抑えるために「完工保証」「追加出資義務」など、企業に一定の条件を求めるケースが多く見られます。しかし、プロジェクトファイナンスではSPCのみに返済義務が発生するため、返済困難な状況に陥ったとしても、企業本体が直接的な責任を負う必要はありません。

その他、不動産プロジェクト融資とプロジェクトファイナンスの違いについて、下記にまとめました。

▼不動産プロジェクト融資と「プロジェクトファイナンス」との違い

| 不動産プロジェクト融資 | プロジェクトファイナンス | |

|---|---|---|

| 融資対象 | 不動産販売事業 不動産開発事業など | 発電所・空港・高速道路などの 大型インフラ事業 |

| 融資限度額 | 数億円〜数十億円 | 数百億円〜数千億円 |

| 審査期間 | 1週間〜数ヶ月 | 数ヶ月〜1年程度 |

| SPCの設立 | 必須ではない | 原則として必要 |

| 融資形態 | リミテッドリコースローン (限定遡及型融資) | ノンリコースローン (非遡及型融資) |

プロジェクトファイナンスは、対象事業や資金調達の規模が大きい分、融資を受けるにあたって多くの時間とコストがかかる点に注意が必要です。

契約書を作成するための弁護士費用・調査費用だけで、数千万円〜数億円かかる場合もあるため、総コストを踏まえて利用の有無を検討してみましょう。

なお、「不動産事業を対象としたプロジェクトファイナンス」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

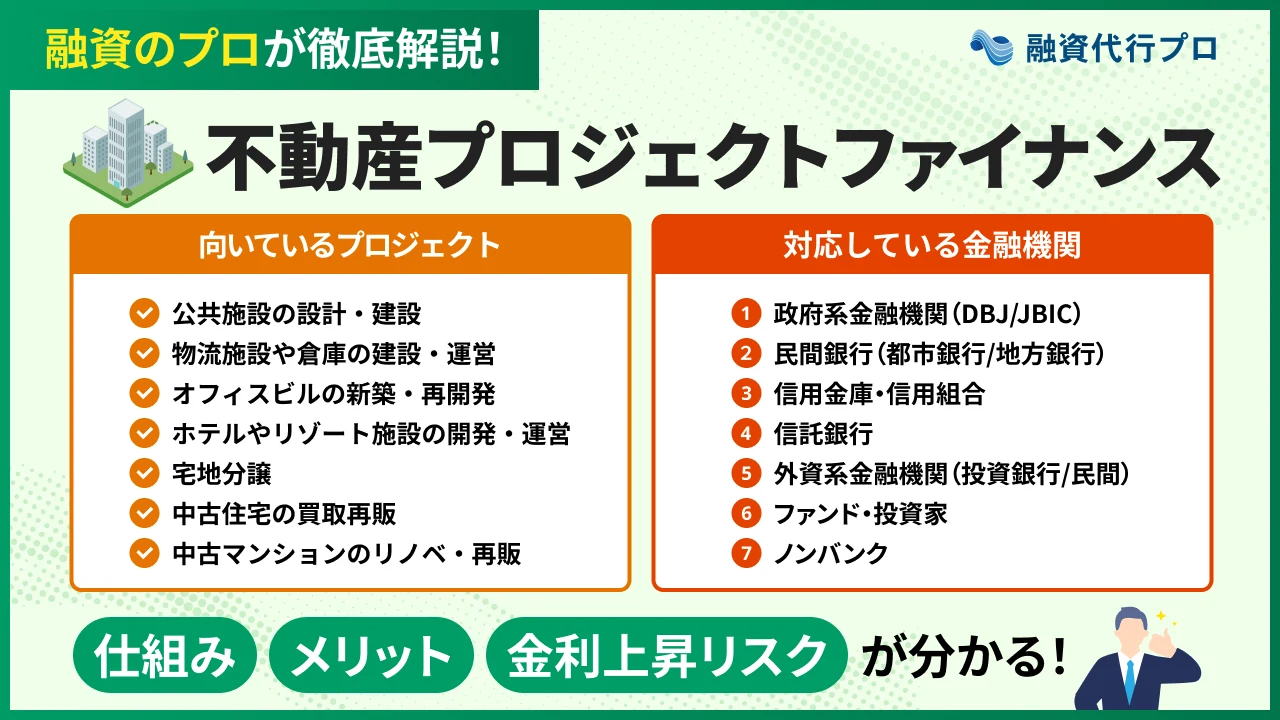

不動産プロジェクト融資の対象となる事業

不動産プロジェクト融資の対象事業は、主に「不動産販売事業」「不動産開発事業」の2つですが、細かく分けると以下のような事業が挙げられます。

不動産プロジェクト融資の対象となる事業

- 公共施設の設計・建設事業

- 物流施設・倉庫の建設・運営事業

- オフィスビルの新築・再開発事業

- ホテル・リゾート施設の開発・運営事業

- 宅地分譲事業

- 中古住宅の買取再販事業

- 中古マンションのリノベーション・再販事業

これらの事業はいずれも、「販売による売却代金」「施設の運営収益」といった最終的な利益の回収方法が明確である点が大きな特徴です。

一般的に、不動産プロジェクト融資の審査では、「返済原資となるキャッシュフローをどのように生み出すのか」が重点的にチェックされます。そのため、返済の見通しが明確なプロジェクトを立ち上げる企業が融資を申し込むと、事業の収益性を評価されやすくなり、審査を有利に進められるのです。

上記に該当しない不動産事業を立ち上げる場合であっても、出口戦略を含めた事業計画を具体的な数値で示せば、融資を前向きに検討してもらえるでしょう。

不動産プロジェクト融資の審査は、「事業の将来性を理解してもらえるか」がすべてです。出口戦略の根拠が甘い事業計画書では大型融資は否決され、絶好の事業機会を失います。

不動産プロジェクト融資は出口戦略の明確さがすべてです。

客観的な数値や根拠が少しでも甘ければ、どんなに魅力的なプロジェクトでも容赦なく否決されます。一度否決されると、その後のリカバリーは極めて困難になり、絶好の事業機会を失います。

確実な資金調達を目指すなら不動産の融資に強いコンサルティング会社「融資代行プロ」をご活用ください。融資審査の裏側を知り尽くした元銀行員が、銀行を納得させる事業計画の策定から面談までフルサポートします。

着手金0円、完全成果報酬1%~のため、初期費用のリスクなく依頼可能です。まずは以下のボタンから無料相談で融資の可能性をご確認ください。

\「不動産プロジェクト融資」に強い /

※【毎日 限定5名まで】

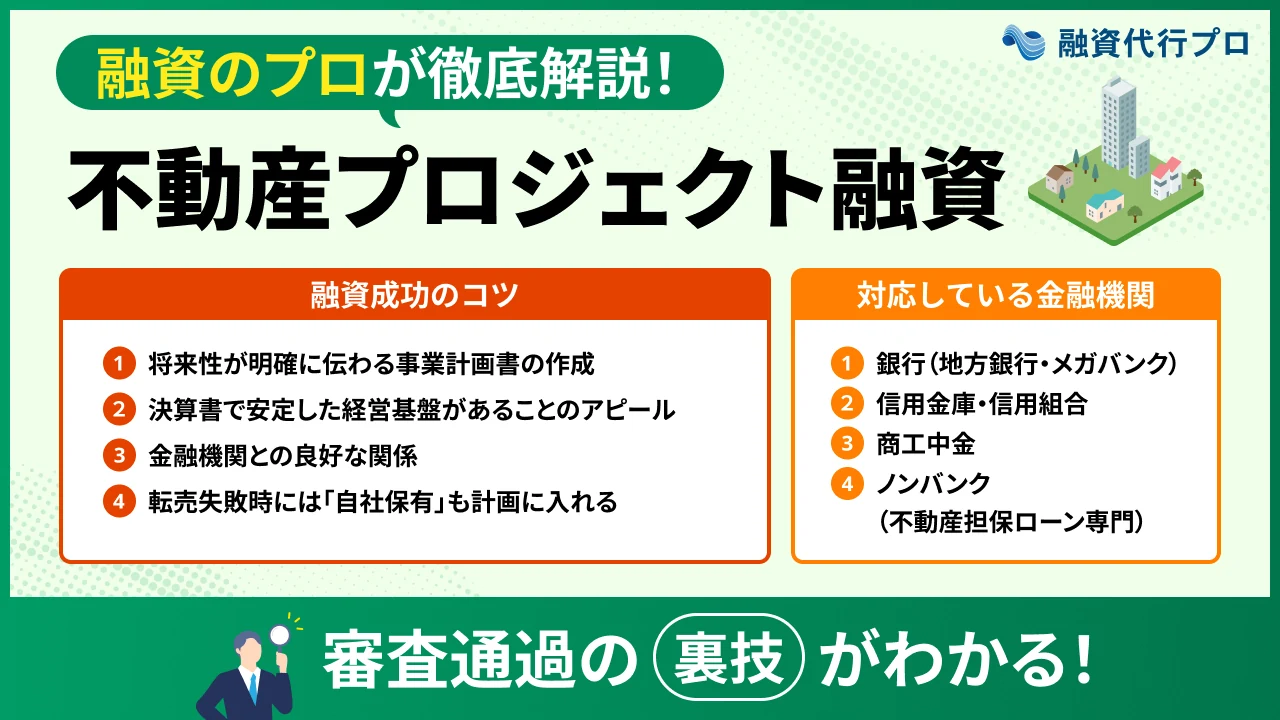

不動産プロジェクト融資を利用できる4つの金融機関

不動産プロジェクト融資を利用できる金融機関は、以下の4つです。

- 金融機関1. 銀行(地方銀行・メガバンク)

- 金融機関2. 信用金庫・信用組合

- 金融機関3. 商工中金

- 金融機関4. ノンバンク(不動産担保ローン専門)

それぞれの特徴を把握し、自社に合った金融機関を活用しましょう。

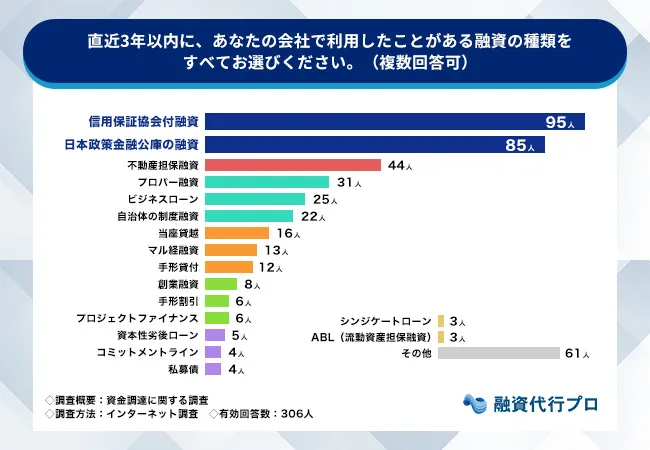

なお、不動産業の融資ニーズの大きさは、定量データにも表れています。

融資代行プロが経営者306名に行った調査では、直近3年以内に資金調達経験のある経営者の業種で「不動産業」が15.7%(48社)と全業種中1位。

さらに利用実績のある融資の種類でも「不動産担保融資」が14.4%を占め、不動産事業者にとって担保活用型融資は主要な選択肢の一つでした。

▼直近3年間で利用した融資の種類(複数回答)

- 1位:信用保証協会付融資(31.1%)

- 2位:日本政策金融公庫の融資(27.8%)

- 3位:不動産担保融資(14.4%)

- 4位:プロパー融資(10.1%)

📊調査詳細:中小企業の資金調達の課題と資金需要アンケート調査(306名)

不動産プロジェクト融資は「物件価値」と「事業性」の両面で評価されるため、4つの金融機関それぞれの強みを理解した上で選定することが、案件規模に応じた最適な調達につながります。

金融機関1. 銀行(地方銀行・メガバンク)

【こんな方におすすめ】

業歴があり、大規模な開発案件を低金利で進めたい会社におすすめ

不動産プロジェクト融資は、メガバンクや地方銀行などの金融機関で取り扱われている場合があります。不動産プロジェクト融資を積極的に行っている銀行であれば、プロジェクトの規模や内容に応じて、比較的柔軟な条件を提示してもらえるでしょう。

ただし、不動産事業向けの融資商品であっても、銀行によっては資金使途が「運転資金」「設備資金」に限定される点には注意が必要です。

そのため、融資を受ける際は、販売用不動産の仕入資金や不動産開発の建設資金にも対応しているか、銀行担当者へ事前に確認しておく必要があります。

なお、銀行の不動産プロジェクト融資は、他金融機関に比べて審査難易度が高い点も気をつけるべきポイントです。詳細な事業計画書や収支シミュレーションの提出が求められるため、大規模開発の実績がある企業に向いているといえるでしょう。

また、メガバンクの融資では、前提として一定の財務水準や企業規模が求められる傾向にあります。そのため、中小企業が不動産プロジェクト融資を受ける際は、メガバンクよりも地方銀行を積極的に活用しましょう。

「メガバンクにおける法人融資の特徴」や「地方銀行の融資を攻略するコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関2. 信用金庫・信用組合

【こんな方におすすめ】

地元密着で中小規模の案件を、担当者と密にやり取りしながら進めたい会社におすすめ

中小企業が不動産事業を立ち上げる際は、地域密着型の不動産開発や、地方の中規模プロジェクトに強い信用金庫・信用組合を活用するのがおすすめです。

「地域活性化につながる商業施設」「高齢者向け住宅」の開発など、地域社会にとって意義のある事業であれば、前向きに融資を検討してもらえるでしょう。

たとえば、埼玉県飯能市に本店を置く「飯能信用金庫」では、販売用不動産の仕入資金を対象に、以下のような融資を行っています。

▼不動産担保専用ローン「はんしん・プロジェクトサポート」の詳細情報1

| 融資対象 | ・当金庫の会員資格を有する宅地建物取引業者である個人事業主 ・当金庫の会員資格を有し、日本国内に本店を有する宅地建物取引業者である法人・個人事業主の場合、営業地区内に住所・居所、または営業地区内で宅地建物取引業を営み、融資時における年齢が原則満20歳以上の方 ・個人事業主である宅地建物取引業者の場合、契約締結時に意思能力を有し、かつ制限行為能力者(未成年・成年被後見人・被保佐人・被補助人)でない方 ・個人事業主である宅地建物取引業者の場合、日本国籍を有する方、または日本への永住許可のある外国国籍の方 ・株式会社セゾンファンデックスの保証が受けられる方 |

|---|---|

| 資金使途 | 建物取引業者の不動産仕入資金 |

| 融資限度額 | 300万円〜3億円 |

| 金利 | 3.15〜4.65% |

| 返済期間 | 6ヶ月以上2年以内 |

| 事務手数料 | ・不動産関連資金にかかる事務手数料:融資額の1.43% ・セゾンファンデックス担保事務手数料: 11,000円 |

利用条件は比較的多く、資金使途にも制限はありますが、事業規模に応じて最大3億円の融資を受けられる点は大きなメリットです。

信用金庫や信用組合は、地域性を重視した上で柔軟な審査を行う傾向にあるため、地域に根ざした企業であれば、銀行よりもスムーズに融資を受けられるでしょう。

ただし、信用金庫や信用組合は限度額が低めに設定されていることが多く、大規模なプロジェクトを立ち上げる際は、十分な資金を確保できないかもしれません。

そのため、信用金庫や信用組合の不動産プロジェクト融資は、数千万円〜数億円程度の中規模プロジェクトを検討している企業に適した資金調達方法といえます。

なお、「信用金庫の融資を成功させるコツ」「信用組合の融資審査のコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関3. 商工中金

【こんな方におすすめ】

中小企業で、一定規模以上の安定した融資条件を活用したい会社におすすめ

商工中金は、中小企業支援を目的に設立され、2025年に完全民営化を果たした「元政府系金融機関」です。

商工中金では、中小・中堅の不動産事業者向けに、分譲事業や賃貸事業、オフィスビル開発などを対象としたプロジェクト融資を積極的に実施しています。不動産担保に過度に依存しない「ABL(流動資産担保融資)」にも対応しており、事業性評価に基づく柔軟な審査で長期プロジェクトを支援している点が特徴です。

また、商工中金の不動産プロジェクト融資は、金利が比較的安定しており、築浅・新築物件を中心に事業性評価を行っているため、財務状況に不安がある企業でも融資を受けやすい傾向があります。

商工中金が実際に行った不動産プロジェクト融資の事例は、以下のとおりです。

- 対象事業:介護付き有料老人ホームの新築プロジェクト

- 商工中金が地方銀行と協調して5億円を融資

- 特定目的会社(SPC)を設立するプロジェクトファイナンス型の融資形態

上記の事例では、SPCを設立して事業を本体から切り離すことで、企業全体への影響を抑えつつ、補助金とプロジェクトファイナンスを組み合わせた資金調達を実現しています。

商工中金の融資は、担保不動産の価値だけでなく「事業の収益性(キャッシュフロー)」を重視する点や、建物の耐用年数を踏まえた長期返済を組みやすい点も大きな魅力です。

日本全国に支店があり、地域を問わず融資相談ができる体制が整っているため、資金調達における選択肢の一つとして前向きに検討してみましょう。

なお、「商工中金の融資審査を突破するコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関4. ノンバンク(不動産担保ローン専門)

【こんな方におすすめ】

創業年数が浅い・銀行に断られた・スピードを重視したい会社におすすめ

消費者金融や信販会社などのノンバンクでも、不動産プロジェクト融資で数億円〜数十億円規模の資金を調達することは可能です。

ノンバンクは、銀行や信用金庫よりも審査ハードルが低い傾向にあるため、他金融機関で融資を断られた場合に利用を検討してみましょう。

金利は高めに設定されているものの、短期転売を前提とした融資(ブリッジローン)であれば、短期間での収益化を十分に見込めます。

不動産プロジェクト融資を実施している代表的なノンバンクは、以下のとおりです。

不動産プロジェクト融資を実施しているノンバンク

- 丸の内AMS

:最短2日のスピーディな融資に対応

:最短2日のスピーディな融資に対応 - セゾンファンデックス:販売用不動産の仕入資金に特化

- 新生インベストメント&ファイナンス:最大100億円の融資が可能

ノンバンクは審査スピードが早く、数億円規模の融資であっても、丸の内AMSのように最短2日で資金調達できる点が大きな魅力です。また、会社によっては最大100億円の融資も行っているため、大規模な不動産プロジェクトを立ち上げる場合でも、十分な資金を確保できるでしょう。

一方、ノンバンクは銀行や信用金庫よりも金利が高く設定される傾向にあり、無計画に借入を行うと、資金繰りを悪化させてしまう点に注意が必要です。

また、「不動産プロジェクト融資」という名称であっても、実質的には不動産の担保設定を前提とした「不動産担保ローン」が実行される場合も多く見られます。

返済期間については、他金融機関と同じく1〜3年に設定されるケースが多いため、慎重に返済計画を立てた上で融資を申し込みましょう。

なお、筆者がおすすめする「低金利の不動産担保ローン14社」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

メガバンクからノンバンクまで数ある選択肢の中から、自社のプロジェクト規模や財務状況に最も適した金融機関を見極めるのは至難の業です。

金融機関ごとに審査の視点や得意案件は全く異なります。ミスマッチな銀行に持ち込んで一度でも否決されれば、時間も無駄になりますし、物件やビジネスチャンスも他社に取られかねません。

より確実に融資を引き出すなら、不動産融資に強いコンサルティング会社の「融資代行プロ」をご活用ください。各金融機関の内部事情を熟知した元銀行員が、最も条件の良い銀行を選定し、それぞれの審査基準に合わせた事業計画の策定から面談までフルサポートします。

着手金不要、完全成果報酬型ですので、まずは以下のボタンから無料の融資相談でプロに相談してみましょう。

\「不動産プロジェクト融資」に強い /

※【毎日 限定5名まで】

不動産プロジェクト融資を成功させる4つのコツ

不動産プロジェクト融資を成功させるには、以下4つのコツを押さえることが大切です。

- コツ1. 将来性が明確に伝わる事業計画書を作成する

- コツ2. 決算書で安定した経営基盤があることをアピールする

- コツ3. 日頃から金融機関と良好な関係を築いておく

- コツ4. 転売失敗時には、「自社保有」も計画に入れる

入念な準備を行うことで、より有利な条件で融資を受けやすくなります。

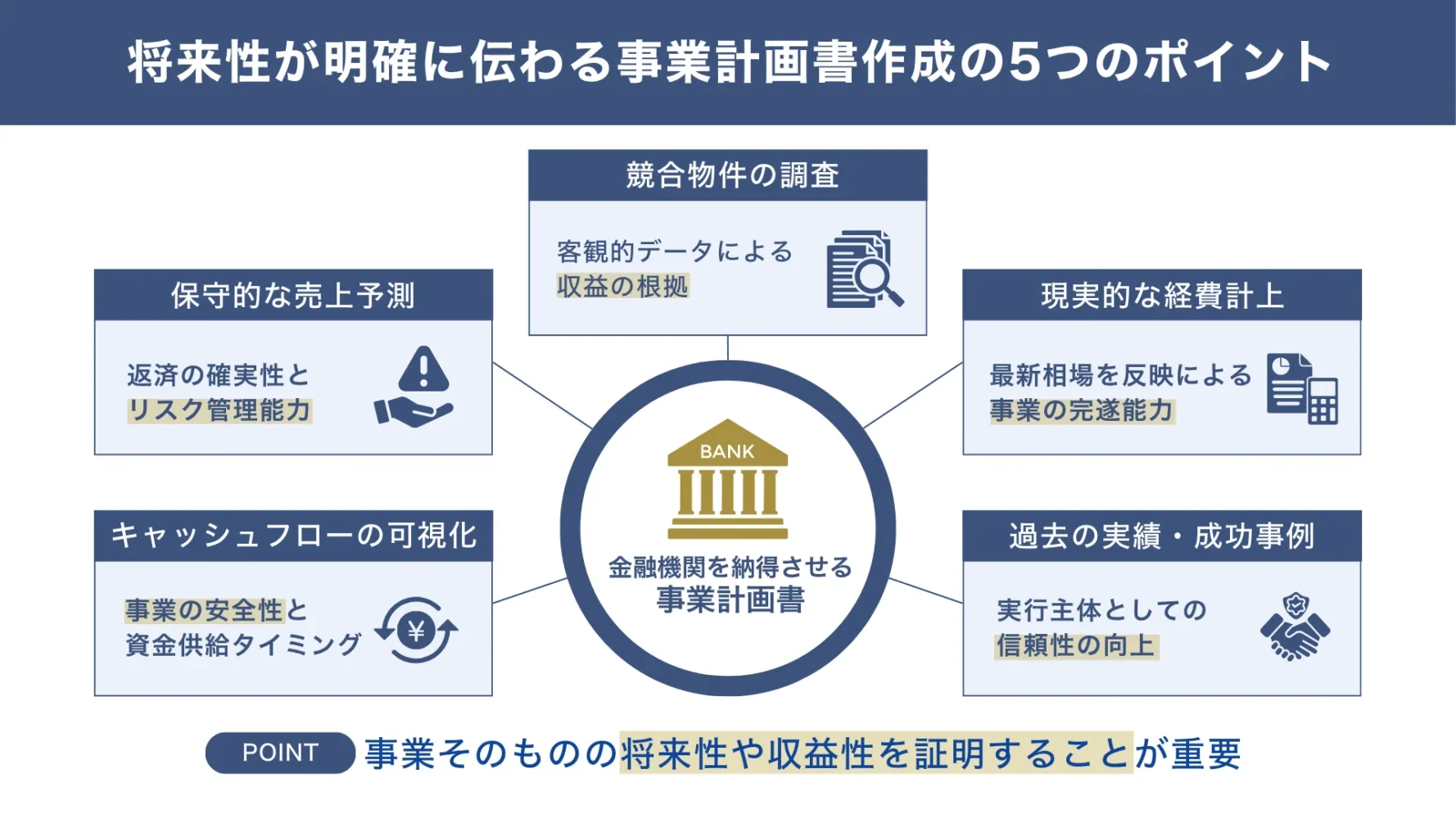

コツ1. 将来性が明確に伝わる事業計画書を作成する

不動産プロジェクト融資を成功させるには、プロジェクトの将来性が明確に伝わる事業計画書を作成しましょう。

不動産プロジェクト融資は、企業の財務状況や信用力ではなく、対象となる事業そのものの将来性や収益性が重視される資金調達方法です。そのため、金融機関は審査の中で、不動産の立地条件や市場環境などを総合的に見ながら、将来的に安定した収益が見込めるかどうかをチェックします。

審査を有利に進めるには、以下のポイントを意識しながら客観的なデータや根拠に基づく予測を提示し、返済原資を確保できることをアピールしましょう。

- ポイント1. 競合物件の価格帯や販売状況を調査した上で単価・賃料設定を行う

- ポイント2. 売上予測は保守的に設定し、価格下落リスクも想定しておく

- ポイント3. 工事費や諸経費は最新の相場をもとに現実的な数字を記載する

- ポイント4. 資金繰り表を作成し、事業開始から終了までのキャッシュフローを可視化する

- ポイント5. 過去の実績や類似案件の成功事例があれば添付しておく

売上予測や経費は現実的な数字を設定し、不動産を売却・賃貸できる根拠や、プロジェクトが計画通りに進まなかった場合の対応策を明記しておくことが重要です。

事業計画書を通じてプロジェクトの将来性を具体的に示すことができれば、金融機関から返済能力の高さを評価されやすくなり、審査を有利に進めやすくなります。

なお、「銀行融資で好印象を残せる事業計画書の作り方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ2. 決算書で安定した経営基盤があることをアピールする

不動産プロジェクト融資の成功率を高めるには、決算書を通じて安定した経営基盤があることをアピールすることも重要です。

不動産プロジェクト融資は、事業の将来性や収益性が重視される融資手法ではありますが、事業の実行主体がどのような会社なのかについても確認されます。どれだけ魅力的な事業計画書を提出しても、決算内容が極端に悪ければ、事業計画そのものの信用度が下がり、審査で不利になるかもしれません。

もちろん、決算内容を良く見せかける「粉飾決算」は絶対にNGですが、融資を受ける際は決算書を見直し、財務状況に問題がないかチェックしておきましょう。

決算書の中で金融機関が具体的に見ているポイントは、以下の3つです。

決算書で金融機関に見られるポイント

- 賃借対照表(B/S):現預金は多いか、純資産の部分がプラスになっているかが見られる

- 損益計算書(P/L):「営業利益」「経常利益」の2つが特に重要視される

- 勘定科目内訳書(明細書):企業の実態を詳しくチェックされる(最重要資料)

勘定科目内訳書については、「貸付金」「仮払金」などが必要以上に計上されていると、金融機関からの評価が下がる可能性があるため注意しましょう。

また、審査を有利に進めるには、決算書の作成を税理士に丸投げしないことも重要なポイントです。

金融機関から融資を受ける際は、面談などで「なぜこの数字になっているのか」「今後どう改善するのか」といった質問を受けることがあります。このとき、経営者が自分自身の言葉で説明できないと、金融機関から「資金管理の甘い経営者」と不信感を抱かれるかもしれません。

経営者自身が自社の財務状況を理解し、金融機関に対して具体的に説明できるかどうかは、融資を成功させる上で非常に大切なことです。経営者の言葉で、安定した経営基盤を築いていることをアピールできれば、資金調達の成功率も高められるでしょう。

なお、「銀行融資で決算書のどこを見られるのか」について詳しく知りたい方は、以下記事を必ずチェックしてください。

コツ3. 日頃から金融機関と良好な関係を築いておく

不動産プロジェクト融資を成功させるためには、日頃から金融機関と良好な関係を築いておくことも心がけましょう。

不動産プロジェクト融資では、数億円〜数十億円の比較的大規模なプロジェクトを対象とするため、金融機関もリスク判断を慎重に行います。そのため、過去に取引実績のない企業がいきなり大口の融資を申し込んでも、多くの金融機関は警戒し、審査のハードルも高くなるでしょう。

融資審査を有利に進めるには、自社の決算内容や資金繰りの状況を日頃から定期的に共有し、少しずつ信頼を積み上げておくことが大切です。

金融機関との信頼関係を築く際は、具体的に以下のポイントを意識しましょう。

- 決算書が揃ったら説明の機会を設けて内容を共有する

- 資金繰りや業況に大きな変化があった場合は早めに報告する

- 小口融資や既存融資の返済実績を着実に積み上げる

不動産プロジェクト融資についても、早い段階から資金調達の意思表示をしておくと、金融機関は「いつ・いくら」貸せば良いのかをイメージしやすくなります。

日頃から金融機関と良好な関係を築いておけば、不動産プロジェクト融資の相談をした際の初動が早くなり、よりスピーディに資金調達できるはずです。

なお、「銀行から高い評価を得られる決算報告のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ4. 転売失敗時には、「自社保有」も計画に入れる

不動産プロジェクト融資を受ける際は、転売に失敗した場合を想定し、「自社保有に切り替える」という選択肢もあらかじめ事業計画書に盛り込んでおきましょう。

不動産の転売を前提としたプロジェクトでは、市況の悪化や販売の遅れによって、計画が崩れるリスクがあります。そのため、融資審査では転売の見通しだけでなく、想定通りに売却できなかった場合の具体的な対応策まで示すことが重要です。

具体的には「半年で売れなければ、賃貸に出してインカムゲイン(家賃収入)を得ながら長期保有に切り替える」などの出口戦略(プランB)を事業計画に盛り込み、安全性をアピールしましょう。

このように「不動産を売却できなかった場合はどうするのか」というリスクへの回答を用意しておくことで、納得感のある説明ができ、審査の通過率を高められます。

不動産プロジェクト融資では、精緻な事業計画書の作成だけでなく、経営者自身による決算内容の説明や確実な代替案の提示が求められます。これらを自社単独で完璧に準備することは、とてもハードルが高いでしょう。

銀行は計画通りに進まなかった場合のリスクを非常に厳しく審査します。根拠の薄い計画・面談での説明不足が少しでもあれば、魅力的な大型案件であっても容赦なく否決されます。

不動産プロジェクト融資の審査の通過率を上げるなら、融資コンサルティング「融資代行プロ」の活用がおすすめです。融資審査の裏側を知り尽くした元銀行員が、銀行の視点に立った事業計画の策定から面談時の的確な受け答えまでをフルサポートします。

着手金不要、完全成果報酬型ですので、まずは以下のボタンから無料の融資相談でプロに相談してみましょう。

\「不動産プロジェクト融資」に強い /

※【毎日 限定5名まで】

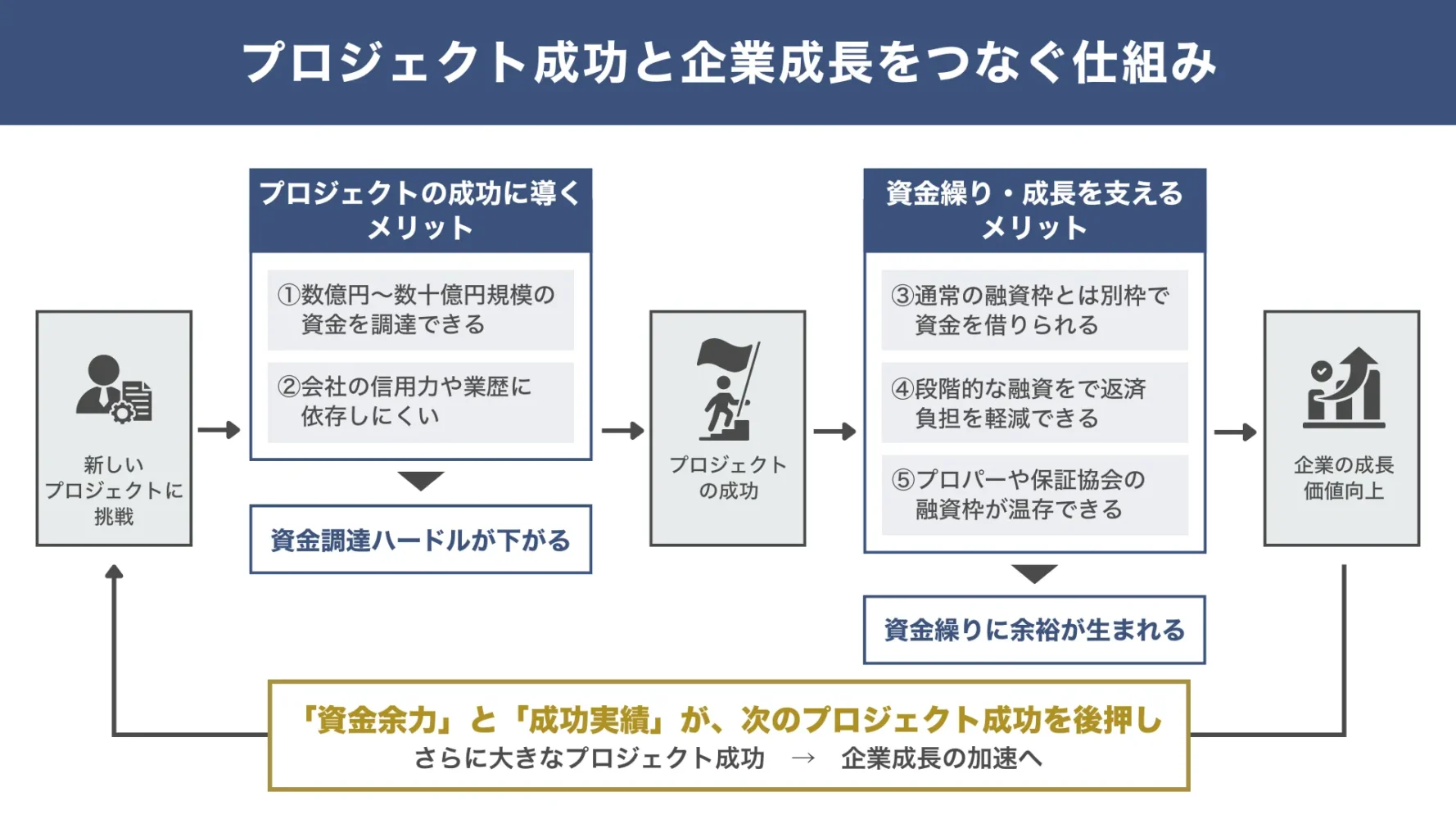

不動産プロジェクト融資を受ける「5つのメリット」

不動産プロジェクト融資には、以下5つのメリットがあります。

- メリット1. 数億円〜数十億円規模の資金を調達できる

- メリット2. 会社の信用力や業歴に依存しにくい

- メリット3. 通常の融資枠とは別枠で資金を借りられる

- メリット4. 段階的な融資を受けることで返済負担を軽減できる

- メリット5. プロパーや保証協会の融資枠が温存できる

一般的な融資とは異なる仕組みのため、財務状況に不安がある企業でも、無理のない条件で資金を調達できるでしょう。

メリット1. 数億円〜数十億円規模の資金を調達できる

不動産プロジェクト融資を受ける大きなメリットは、不動産事業に必要となる数億円〜数十億円規模の資金を調達できることです。

不動産プロジェクト融資は、「不動産販売」「不動産開発」など、大型プロジェクトの資金調達を支援することが前提となっています。そのため、金融機関は「不動産の仕入資金」「建築資金」など多額の資金が必要になることを見据えて、融資限度額を設定しているのです。

不動産事業を始めるにあたって数億円〜数十億円規模の資金を調達できれば、複数の金融機関に融資を申し込む手間を大きく軽減できるでしょう。

また、資金繰りに余裕が生まれやすくなるため、資金不足による「建築工事の遅延」「販売機会の損失」といったリスクも最小限に抑えられます。

自己資金だけでは実現できなかった大型プロジェクトに挑戦することで、企業の信用力が高まれば、長期的な事業成長にもつなげられるはずです。

メリット2. 会社の信用力や業歴に依存しにくい

会社の信用力や業歴に依存しにくい点も、不動産プロジェクト融資を受ける大きなメリットです。

創業間もない不動産会社や過去に赤字決算がある企業でも、「プロジェクト(物件)の価値」「事業計画」が優秀であれば、融資審査に通る可能性は十分にあります。

不動産プロジェクト融資は、企業の財務状況や信用力ではなく、対象となるプロジェクトの将来性や収益性が重視される点が大きな特徴です。そのため、企業の財務内容に課題があっても、事業そのものが将来的に安定した収益を生み出す見込みがあれば、前向きに融資を検討してもらいやすくなります。

信用力に不安のある企業が融資を受けられると、不動産プロジェクトをきっかけに、経営の立て直しや事業成長を図るチャンスを得られるでしょう。

プロジェクトの成功によって財務体質を改善できれば、次の融資を受けやすくなったり、他金融機関との取引機会が広がったりするかもしれません。

不動産プロジェクト融資を足がかりに経営改善を図り、企業の信用力向上や事業規模の拡大も目指せるのは、多くの企業にとって嬉しいポイントです。

メリット3. 通常の融資枠とは別枠で資金を借りられる

不動産プロジェクト融資は、企業本体と事業を切り分けて資金供給を行う仕組みのため、通常の融資枠とは別枠で資金を借りられる可能性があります。

すでに銀行融資を受けており、運転資金や設備資金を確保している企業でも、事業単位で新たな資金調達を行える点は大きな魅力といえるでしょう。

通常の融資枠とは別枠で資金を借りられると、運転資金や設備資金を確保する余力を残しておけるため、企業全体の資金繰りを安定させやすくなります。

不動産プロジェクトについても、既存の枠とは別に融資を受けられることから、事業に必要な仕入資金や建築資金を十分に確保できる点がメリットです。

複数の不動産プロジェクトを同時並行で進める際も、案件ごとに融資を申し込めば、資金調達のスピードを落とさず事業拡大に取り組めるでしょう。

メリット4. 段階的な融資を受けることで返済負担を軽減できる

プロジェクトの進捗に合わせた段階的な融資を受けることで、返済負担を軽減できる点も、不動産プロジェクト融資を利用する大きなメリットです。

特に不動産開発事業では、「土地の取得→建築→販売」と複数の工程を経て事業を進めるため、必要な資金を分割で借りられる可能性があります。

最初から全額を借り入れるのではなく、一定のタイミングごとに必要な金額を調達していくと、余計な借入を抑えつつ利息負担を軽減することが可能です。

キャッシュフローが不安定な時期でも、利息負担を最小限に抑えることができれば、資金繰りに余裕を持ちながら、事業に集中して取り組めるでしょう。

また、手元資金に余裕が生まれると、「想定外のコスト増加」「販売期間の長期化」といったリスクにも対応でき、結果として不動産事業を計画通りに進められるようになります。

メリット5. プロパーや保証協会の融資枠が温存できる

不動産プロジェクト融資で物件の仕入資金や建設費用を賄えると、自社の運転資金を確保するための「プロパー融資」や「信用保証協会付融資」の利用枠を温存しておけます。

不動産プロジェクト融資は、特定のプロジェクトを対象に資金を供給する仕組みとなっているため、既存の融資枠を直接圧迫せずに済むのです。

余った融資枠を戦略的に活用すれば、運転資金を広告宣伝費に充てて販売スピードを高めつつ、別の新規事業にも先行投資することで売上拡大を図れるでしょう。

このように、経営者目線のハイブリッドな資金調達戦略によって、企業全体の利益率を押し上げられる点も、不動産プロジェクト融資を受ける大きなメリットです。

不動産プロジェクト融資を受ける「4つのデメリット」

不動産プロジェクト融資を受ける際は、以下4つのデメリットに注意しましょう。

- デメリット1. ノンリコースローン(非遡及型融資)ではない

- デメリット2. 申込みから融資実行までの期間が長い

- デメリット3. 一般的な融資より金利が高く、返済期間も短い

- デメリット4. 「金利上昇」「建築費高騰」のリスクが直撃しやすい

効率的かつ確実に融資を成功させるには、上記のリスクがあることを踏まえた上で、計画的に準備を進める必要があります。

デメリット1. ノンリコースローン(非遡及型融資)ではない

不動産プロジェクト融資のデメリットは、事業が失敗しても企業が一切の責任を負わずに済む「ノンリコースローン(非遡及型融資)」ではないことです。事業と企業本体を切り分けて行う融資ではあるものの、実務上はリスクが完全に分離されるわけではなく、企業に対して一定の責任を求められます。

具体的な責任内容は、「建物が完成するまで連帯保証すること(完工保証)」「工事費が上がった場合は不足分を自己資金で補填すること」などです。

企業本体に一定の責任が及ぶ形で融資を受けると、プロジェクトが失敗した場合、他事業を含む全体のキャッシュフローが圧迫されるかもしれません。

そのため、不動産プロジェクト融資を受ける際は、ノンリコースローンではないことを前提に、どの範囲まで責任を負うのかを明確に把握しておくことが大切です。

また、工事費の増加や販売不振などのリスクを織り込んだ「保守的な収支シミュレーション」を立てておくと、想定外の事態にも落ち着いて対応できます。

デメリット2. 申込みから融資実行までの期間が長い

不動産プロジェクト融資の審査期間は1週間〜数ヶ月と幅があり、場合によっては融資実行までに時間がかかってしまう点にも注意が必要です。

不動産プロジェクト融資の審査では、事業の将来性を見極めるために「不動産の価値」「事業計画の妥当性」「市場動向」などがチェックされます。不動産プロジェクトは規模が大きく、融資額が数億円〜数十億円になるケースも多いため、金融機関はより慎重な姿勢で審査を行うのです。

特にメガバンクや地方銀行は、申込みから融資実行までに少なくとも1ヶ月以上はかかる可能性があります。申込みから融資実行までの期間が長いと、スケジュールがタイトな案件を扱っている場合は支払いが間に合わず、事業の進捗に遅れが生じるかもしれません。

そのため、融資を受ける際は、資金調達までに数ヶ月かかる可能性があることも考慮し、スケジュールに余裕を持って金融機関に事前相談を行いましょう。

どうしても急ぎで資金を確保しなければならない場合は、「丸の内AMS」の不動産担保ローンを利用して、短期間で融資を受けられるビジネスローンを活用するのがおすすめです。

◆スピード融資が可能なビジネスローン

デメリット3. 一般的な融資より金利が高く、返済期間も短い

不動産プロジェクト融資は、「信用保証協会付融資」「プロパー融資」といった一般的な融資に比べて金利が高く、返済期間も短い点がデメリットです。企業の財務状況よりも事業の将来性を重視した融資である分、金融機関にとってリスクが高いため、融資条件も厳しく設定される傾向にあります。

金利が高く返済期間も短いと、毎月の返済負担は重くなりやすく、プロジェクトが完遂する前に企業全体の資金繰りが悪化するかもしれません。

なお、金融機関の中には、不動産販売事業を対象として融資で、借入期間中に利息のみを支払う「期日一括返済方式」を採用しているところもあります。しかし、この方式は最終期日に元本をまとめて返済する必要があるため、プロジェクトが計画通りに進まなければ資金ショートのリスクが高まることが大きな懸念点です。

上記を踏まえ、不動産プロジェクト融資を受ける際は、収支シミュレーションを入念に行った上で無理のない借入額を設定しましょう。販売価格や販売スピードを過度に楽観視せず、一定の値下げや販売期間の延長を想定しておくことで、現実的な返済計画を立てやすくなります。

借入額を抑えつつ、安定的な返済を続けるためには、融資を受ける前に一定の自己資金を確保しておくのも一つの手です。

デメリット4. 「金利上昇」「建築費高騰」のリスクが直撃しやすい

不動産プロジェクト融資を受ける際は、日銀の利上げによる「金利上昇」と、慢性的な「建築費高騰」の影響を受けやすい点にも注意しましょう。

金利上昇や建築費高騰のリスクが直撃すると、プロジェクトの採算は想像以上に悪化する可能性があります。

たとえば、金利が1%上昇して年間の利息負担が大幅に増えると、企業全体の資金繰りを急激に悪化させるかもしれません。建築費についても、資材や人件費の高騰によって想定を上回れば総コストが膨らみ、自己資金の投入や追加融資が必要となるでしょう。

その結果、当初は十分な利益が見込めていた計画であっても、利益率が下がることで、場合によっては赤字に転落するリスクもあります。

金利上昇や建築費高騰によるリスクを軽減するためには、余裕を持った事業計画を作成することが大切です。具体的には、金利が1〜2%上昇した場合や、建築費が一定割合増加した場合でも、無理なく返済できるかどうかを検証する「ストレステスト」を行いましょう。

自社だけで事業計画を作成するのが難しい場合は、不動産プロジェクト融資や財務に精通したプロに相談するのがおすすめです。

入念なシミュレーションを行い、専門家のアドバイスを受けることで、融資実行後に外部環境の変化があっても安定した事業を続けられます。

「不動産プロジェクト融資のデメリットを避けたい方」は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、不動産プロジェクト融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「不動産プロジェクト融資」に強い /

※【毎日 限定5名まで】

不動産プロジェクト融資を利用する流れ【4ステップ】

不動産プロジェクト融資の申込みから融資実行までの一般的な流れは、以下のとおりです。

事前相談・申込み

まずは金融機関の窓口や電話、メールなどで事前相談を行います。「セゾンファンデックス」などのノンバンクでは、Webからの相談を24時間365日受け付けているケースも多いです。

必要書類の準備

事前相談で聞いた内容をもとに、必要書類を準備します。事業の将来性や収益性が重点的にチェックされるため、特に事業計画書は丁寧に作り込みましょう。

審査

必要書類を提出した後は、金融機関による審査が行われます。担当者との面談が実施される場合もあるため、提出書類の内容と矛盾が生じないよう、一貫性のある説明を心がけましょう。

なお、一般的な審査期間は1週間〜数ヶ月ほどです。メガバンクや地方銀行については、少なくとも1ヶ月以上かかることを想定しておきましょう。

契約締結・融資実行

審査に通過したら、金融機関と融資契約を締結します。契約時には「実印」「印鑑証明書」「登記済権利証」などが必要になる場合があるため、事前に担当者へ確認し、確実に準備しておきましょう。

上記を参考に全体の流れを把握し、スケジュールに余裕を持って準備を進めることで、不動産プロジェクトをスムーズに始められます。

なお、必要書類は金融機関によって異なるため、事前相談の段階で担当者へ丁寧に確認し、抜け漏れなく準備することが大切です。

不動産プロジェクト融資を断られやすい2つのケース

不動産プロジェクト融資は、不動産事業に特化した資金調達方法ですが、以下のケースは融資を断られる可能性が高いため注意が必要です。

- ケース1. 権利関係が複雑な不動産を担保に設定する場合

- ケース2. 開発許可が下りる前の不動産を購入する場合

スムーズに融資を受けるためにも、該当する項目がないか今のうちにチェックしておきましょう。

ケース1. 権利関係が複雑な不動産を担保に設定する場合

権利関係が複雑な不動産を担保に設定する場合、金融機関から不動産プロジェクト融資を断られる可能性があります。権利関係が整理されていない不動産は、開発や売却が計画通りに進まず、将来的に安定したキャッシュフローを確保できなくなるリスクが高いためです。

たとえば、土地と建物の所有者が異なるケースや、複数の第三者が抵当権・地役権・賃借権を持っている場合などは、金融機関から警戒されやすいでしょう。

上記のケースに該当する企業が、不動産プロジェクト融資の成功率を高めるには、申込み前にできる限り権利関係を整理しておくことが大切です。

それでも融資を受けるのが難しい場合は、日本政策金融公庫の融資や信用保証協会付融資など、無担保で利用しやすい制度を検討してみましょう。

不動産プロジェクト融資よりも限度額は低いものの、数千万円〜数億円規模の融資を受けられるため、事業規模によっては十分に資金をカバーできます。

なお、「日本政策金融公庫の融資」や「信用保証協会付融資」の攻略法について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ケース2. 開発許可が下りる前の不動産を購入する場合

自治体の開発許可が下りる前の不動産を購入する場合も、不動産プロジェクト融資の対象外となる可能性があるため注意しましょう。

不動産事業で一定規模以上の土地の造成(区画形質の変更)や建築を行う際は、市町村や都道府県から事前に許可を取らなければなりません。

仮に融資を受けて不動産を購入したにもかかわらず、自治体からの許可が下りなければ、金融機関は資金を回収できなくなってしまいます。そのため、開発許可が下りていない段階では、金融機関に融資を見送られたり、多額の自己資金を投入するよう求められたりする可能性が高いのです。

開発許可が下りる前の不動産を購入する場合は、まず自己資金やエクイティ(株主資本)を活用した上で、許認可取得までの事業運営を行いましょう。

その後、開発許可が下りてから不動産プロジェクト融資を申し込むと、金融機関側のリスクも軽減されるため、融資の成功率を高められます。

なお、「エクイティファイナンスの種類やメリット・デメリット」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

権利関係や開発許可に課題を抱える不動産融資は否決リスクが高く、独力の対策では絶好の仕入れ機会を逃しかねません。

難しい融資だからこそ、筆者は融資コンサルティングの「融資代行プロ」の活用を提案します。

元銀行員が案件整理から審査通過まで代行し、断られた案件の敗者復活も支援します。完全成果報酬型で着手金はかかりません。

事業を前進させるため、まずは以下のボタンから無料相談で融資の可能性をご確認ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「不動産プロジェクト融資」に強い /

※【毎日 限定5名まで】

「不動産プロジェクト融資」についてよくある質問

不動産プロジェクト融資について、よくある質問を下記にまとめました。不動産プロジェクト融資に関する疑問を少しでも解消しておきたい方は、ぜひ参考にしてください。

不動産プロジェクト融資とプロジェクトファイナンスのどちらを活用すべきですか?

不動産プロジェクト融資とプロジェクトファイナンスは、対象事業の内容や規模が大きく異なるため、以下を参考に最適な方法を選びましょう。

- 不動産プロジェクト融資:数億円〜数十億円規模の「不動産販売事業」「不動産開発事業」

- プロジェクトファイナンス:数百億円〜数千億円規模の「インフラ事業」

プロジェクトファイナンスは「ノンリコースローン」である点が大きな魅力ですが、事業規模が見合わなければ、融資を断られる可能性が高いです。

「資金調達のタイミングが遅れて事業に支障が出る」といった事態を避けるためにも、金融機関から融資を前向きに検討してもらえる方法を活用しましょう。

なお、「不動産のプロジェクトファイナンス」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

希望額が1億円を超えないと不動産プロジェクト融資を利用できないですか?

不動産プロジェクト融資では、数億円〜数十億円規模の融資にしか対応していないイメージがありますが、金融機関によっては数百万円〜数千万円の融資を受けられる場合もあります。

たとえば、本記事で紹介した金融機関が実施している不動産プロジェクト融資の借入可能額は、以下のとおりです。

- 飯能信用金庫:300万円〜3億円

- 丸の内AMS

:500万円〜5億円

- セゾンファンデックス:100万円〜30億円未満

- 新生インベストメント&ファイナンス:10億円〜100億円

ただし、中には「新生インベストメント&ファイナンス」のように、希望額が10億円を超えないと融資を申し込めない金融機関もあるため注意しましょう。

不動産プロジェクトに必要な資金を確実に調達するためには、申込先の金融機関が希望の借入額に対応しているかを事前にチェックしておくことが大切です。

不動産プロジェクト融資以外に多額の資金を調達できる方法はありますか?

不動産プロジェクト融資以外で、数億円〜数十億円規模の資金調達が見込める方法は、以下のとおりです。

- プロジェクトファイナンス:数百億円〜数千億円

- シンジケートローン:数億円〜数十億円

- 協調融資:数千万円〜数億円

- プロパー融資:上限なし

- 信用保証協会付融資:2億8,000万円

- 不動産担保融資:不動産の評価額によって1億円以上の融資も可能

- 流動資産担保融資(ABL):1億円以上の希望額で審査してくれる

- ビジネスローン:1億円以上の融資に対応している会社もある

融資の仕組みやメリット・デメリットは大きく異なるため、それぞれの特徴を十分に理解した上で自社に合った方法を検討しましょう。

なお、上記に挙げた「銀行の大型融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

不動産プロジェクト融資の特徴を理解し、新たな資金調達方法として活用しよう

不動産プロジェクト融資の特徴を理解してから資金調達に臨むと、審査を有利に進めることができ、数億円〜数十億円規模の大型プロジェクトをスムーズに始められます。

不動産会社が「不動産プロジェクト融資」を利用できる金融機関は、以下の4つです。

不動産プロジェクト融資を利用できる4つの金融機関

- 金融機関1. 銀行(地方銀行・メガバンク)

- 金融機関2. 信用金庫・信用組合

- 金融機関3. 商工中金

- 金融機関4. ノンバンク(不動産担保ローン専門)

不動産プロジェクト融資は、申込みから融資実行までの期間が長い傾向にあるため、スケジュールに余裕を持って計画的に準備を進めましょう。

また、審査を有利に進めるには、事業の将来性が明確に伝わる事業計画書を作成したり、日頃から金融機関と良好な関係を築いたりすることも大切です。

転売に失敗した場合の対応策も具体的に説明することで、金融機関からの信用を得やすくなり、より有利な条件で融資を受けやすくなります。

「安全に、不動産プロジェクト融資を成功させたい方」は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、不動産プロジェクト融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「不動産プロジェクト融資」に強い /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、不動産プロジェクト融資を活用し、不動産事業の運営にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。