_20250924.png)

M&Aは多額の資金が必要なため、銀行融資やその他資金調達を検討する経営者も多いでしょう。そのため、下記のような疑問・お悩みをお持ちの方も少なくないはずです。

「M&Aで銀行融資を受ける「ノウハウ」や「コツ」を知りたい…」

「M&Aプロジェクトで銀行融資を活用する利点や、リスクを知っておきたい…」

「M&Aで銀行融資以外に使える資金調達手法はないのだろうか?」

実は、「M&Aの銀行融資の扱い方」を知らない経営者はかなり多いものです。なぜなら、普段から経営者も銀行担当者も「運転資金」や「設備資金」といった、既存事業への資金需要の話しかしていないことが多いからです。

しかし、やり方を間違えなければM&A資金は融資で調達することは十分可能です。銀行からしても(筋のいい)M&Aに融資することはポジティブであることは押さえておくべきでしょう。

具体的には、M&Aの資金調達は以下の「間接金融」「直接金融」の2種類に大別され、それに紐づく9つの資金調達手法があります。

- 方法1. 日本政策金融公庫「事業承継・集約・活性化支援資金」

- 方法2. 商工中金の「事業承継支援」

- 方法3. プロパー融資

- 方法4. 信用保証協会付き融資

- 方法5. LBO(レバレッジ・バイアウト)

- 方法6. MBO(マネジメント・バイアウト)

- 方法1. 公募増資

- 方法2. 株主割当増資

- 方法3. 第三者割当増資

筆者は「融資代行プロ」という成果報酬1%~の融資コンサル会社で、これまで多くの経営者のM&A融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事ではそんな筆者の経験ともとに、M&Aで融資を検討している方に向けて下記内容を共有していきます。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

本記事の内容

- M&Aに資金調達が必要なワケ

- M&A目的の資金調達方法4つ

- 銀行融資のポイント3つ

- 第三者割当増資のポイント3つ

本記事を読むことで、あなたは他の経営者よりもM&Aの資金を潤沢に獲得でき、一歩先ゆく経営をすることができるようになるでしょう。

\M&Aで融資を検討してる方へ/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「M&Aの融資」に強い専門家に相談 /

※【毎日 限定5名まで】

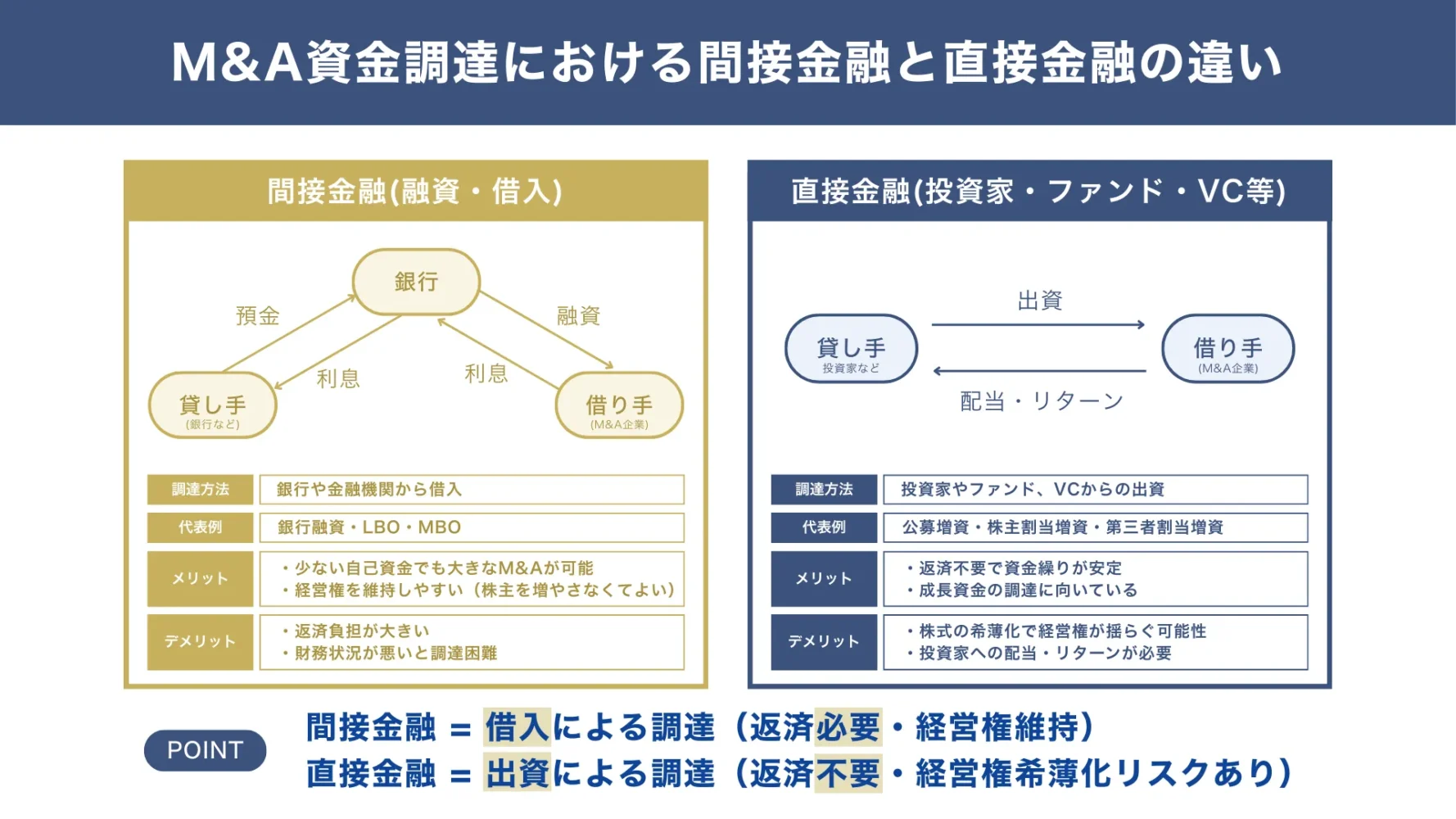

M&A目的の資金調達には「間接金融」「直接金融」があり、合計「9つの資金調達方法」がある

ここまでにご紹介してきたように、M&Aでの資金調達の必要性は高くなっています。なお、実際にM&Aを推進するための資金調達方法としては、以下の図解のように「直接金融」と「間接金融」の2種類あります。

また、「間接金融」「直接金融」それぞれに紐づく、以下のような9つの資金調達手法が存在します。

◆ M&A目的の9つの資金調達方法の一覧

| 種類 | 具体的方法 |

|---|---|

| ❶間接金融 | 方法1. 日本政策金融公庫の「事業承継・集約・活性化支援資金」 方法2. 商工中金の「事業承継支援」 方法3. プロパー融資 方法4. 信用保証協会付き融資 方法5. LBO(レバレッジド・バイアウト) 方法6. MBO(マネジメント・バイアウト) |

| ❷間接金融 | 方法1. 公募増資 方法2. 株主割当増資 方法3. 第三者割当増資 |

ここでは、具体的にはどのようなものなのか、詳しく紹介します。

種類1. 間接金融(融資/借入)

間接金融とは、銀行などの金融機関を通じて資金を調達することです。(例:銀行融資)

しかし、融資を受けるには各金融機関の審査を通過しなければならないため、財務状況が芳しくないときは活用できないケースも考えられるでしょう。なお、M&Aにおいては自己資金が少なくても融資を促せるLBOという方法があります。

※「LBO融資のコツや成功・失敗事例」については、以下の記事で詳しく解説しているのでご参考ください。

また、企業の経営陣が自社の株式や事業部門を買い取り、経営権を取得するM&Aの手法である「MBO」もM&A融資の一つです。こちらも、手元に資金がなくても「融資」という手法で多額の資金を獲得できる選択肢です。

※「MBO融資のやり方やコツ」については、以下の記事で詳しく解説しているのでご参考ください。

外部から資金借り入れ(融資)する方法のデッドファイナンスは、中小企業やベンチャー企業も使いこなせるといい資金調達方法です。

下記の記事では、デッドファイナンスの特徴や種類、メリット・デメリットなどを解説しています。デッドファイナンスを活用すれば、キャッシュフローの悪化を防いで企業の評価も上げられます。

種類2. 直接金融(投資家/ファンド/VC等)

直接金融とは、法人が投資家やVC、ファンドから直接お金を集めることです。(例:第三者割当増資など)

直接金融の代表格である「ベンチャーキャピタル(VC)」「ファンド」「エンジェル投資家」については、以下の記事で詳しく解説していますので併せてご覧ください。

その他にも、企業が中長期で投資家から資金調達をする際に活用される債権である「社債発行」も直接金融です。社債は直接金融ではあるものの、利益の分配などは必要とせず、純粋に返済義務が生じるだけなのも特徴です。

なお「社債・少人数私募債の発行方法、資金調達の方法」については、以下の記事で詳しく解説しているのでご覧ください。

M&A目的の間接金融(融資)による6つの資金調達方法

M&A目的の間接金融(融資)による6つの資金調達方法は以下のとおりです。

◆ 間接金融(融資)の6つの資金調達方法

※★は資金調達難易度

- 日本政策金融公庫「事業承継・集約・活性化支援資金」

- 難易度:★★★

- 商工中金の事業承継支援

- 難易度:★★★

- プロパー融資

- 難易度:★★★★

- 信用保証協会付き融資

- 難易度:★★

- LBO(レバレッジ・バイアウト)

- 難易度:★★★★★

- MBO(マネジメント・バイアウト)

- 難易度:★★★★★

それぞれの資金調達方法について、下記から詳しく丁寧に解説していきます。

方法1. 日本政策金融公庫「事業承継・集約・活性化支援資金」

難易度:★★★

日本政策金融公庫の「事業承継・集約・活性化支援資金」は、M&Aや事業承継を円滑に進めるための融資制度です。この制度は、特に中小・中堅企業や個人事業主が、事業を引き継ぐ際に活用しやすい融資商品です。

参考> 事業承継・集約・活性化支援資金

日本政策金融公庫の「事業承継・集約・活性化支援資金」の概要は以下の通りです。

事業承継・集約・活性化支援資金の概要

- 融資制度の目的

この融資制度は、事業承継やM&Aを通じて企業の活力を強化し、経済的・社会的に有益な事業継続を支援することが目的です。 - 対象者

中期的な事業承継を計画を有する法人・個人が対象。具体的には、現経営者が後継者(候補者を含む)と共に事業承継計画を策定していることなどが該当します。 - 融資限度額

国民生活事業:最大で7,200万円まで

中小企業事業:最大で14億4,000万円まで

※中小企業事業は、規模の大きい会社が対象となります。そのため、筆者の経験上、ほとんどの企業は国民生活事業が対象となるはずです。 - 金利

金利は2.06%〜であり、その他の具体的な条件は個別審査によります

▼この融資制度に向いている企業とは?

民間銀行・信用金庫では評価されない「小規模M&A」や「個人事業主による事業譲受」などを検討している会社に最適です。国の政策に沿った融資のため、長期・固定金利で借り入れできるのが最大のメリットです。将来の金利上昇リスクを回避し、返済計画を安心して立てられます。

一方で、国の政策金融機関の融資のため、審査プロセスに時間がかかることは覚悟が必要です。そのため、スピーディーなM&Aには不向きだと筆者は思います。

どちらにせよ、民間では難しいM&A案件でも、事業の社会的意義をしっかり提示できれば、力強い味方となる融資制度です。

なお、日本政策金融公庫の融資の攻略法やメリット・デメリットについて詳しく知りたい方は、下記の記事が参考になるはずです。日本政策金融公庫からのM&A融資を検討している方は、必ず目を通しておきましょう。

方法2. 商工中金の事業承継支援

難易度:★★★

商工中金は、中小・中堅企業向けに融資を中心とした金融サービスを提供している金融機関です。金融サービスの中には、M&Aに関する融資支援も含まれています。

参考> 商工中金「事業承継」

商工中金は特に、後継者がいない中小・中堅企業の事業承継を支援するため、M&Aの活用を通じて「会社の存続」と「地域経済の活性化」を図っています。また、「事業の多角化」や「販路拡大」、「人材・技術の確保」など、さまざまな目的のM&Aに指定も、資金面のサポートを提供しています。

商工中金の強み

- 広範なネットワーク

商工中金は全国47都道府県に店舗があり、7万社以上の顧客ネットワークがあります。そのため、遠方企業のM&Aでも対応することが可能であり、また、その地域の金融機関とも連携しながらM&A支援することも可能です。 - M&A人材の配置

M&A専門の人材が在籍しているため、質の高いサポートを受けられます。

参考> 商工中金がM&A新部署を設立!

▼商工中金に向いている企業とは?

M&Aの相手探しからファイナンスまで、ワンストップで相談したいと考えている、地域経済を支える中堅・中小企業に向いています。

商工中金の最大の強みは、政府系金融機関でありながら、全国の中小企業組合などとの強固なネットワークを活かしたマッチング機能を持つ点です。これにより、融資の相談と並行して、自社の事業や文化に合ったM&Aの相手候補を紹介してもらえる可能性があります。また、単にお金を貸すだけでなく、事業承継の専門家が計画策定から実行まで伴走してくれるため、ノウハウがない経営者も安心です。

ただし、日本政策金融公庫よりは民間の銀行に近く、事業の収益性や将来性をよりシビアに評価される傾向があり、金利も個別交渉となります。M&Aを「誰とするか」という根幹から、専門家と二人三脚で進めたい場合、心強いパートナーと言えるでしょう。

なお、商工中金の融資審査や特徴について詳しく知りたい方は、下記の記事が参考になるはずです。商工中金の融資を検討している方は、必ず目を通しておきましょう。

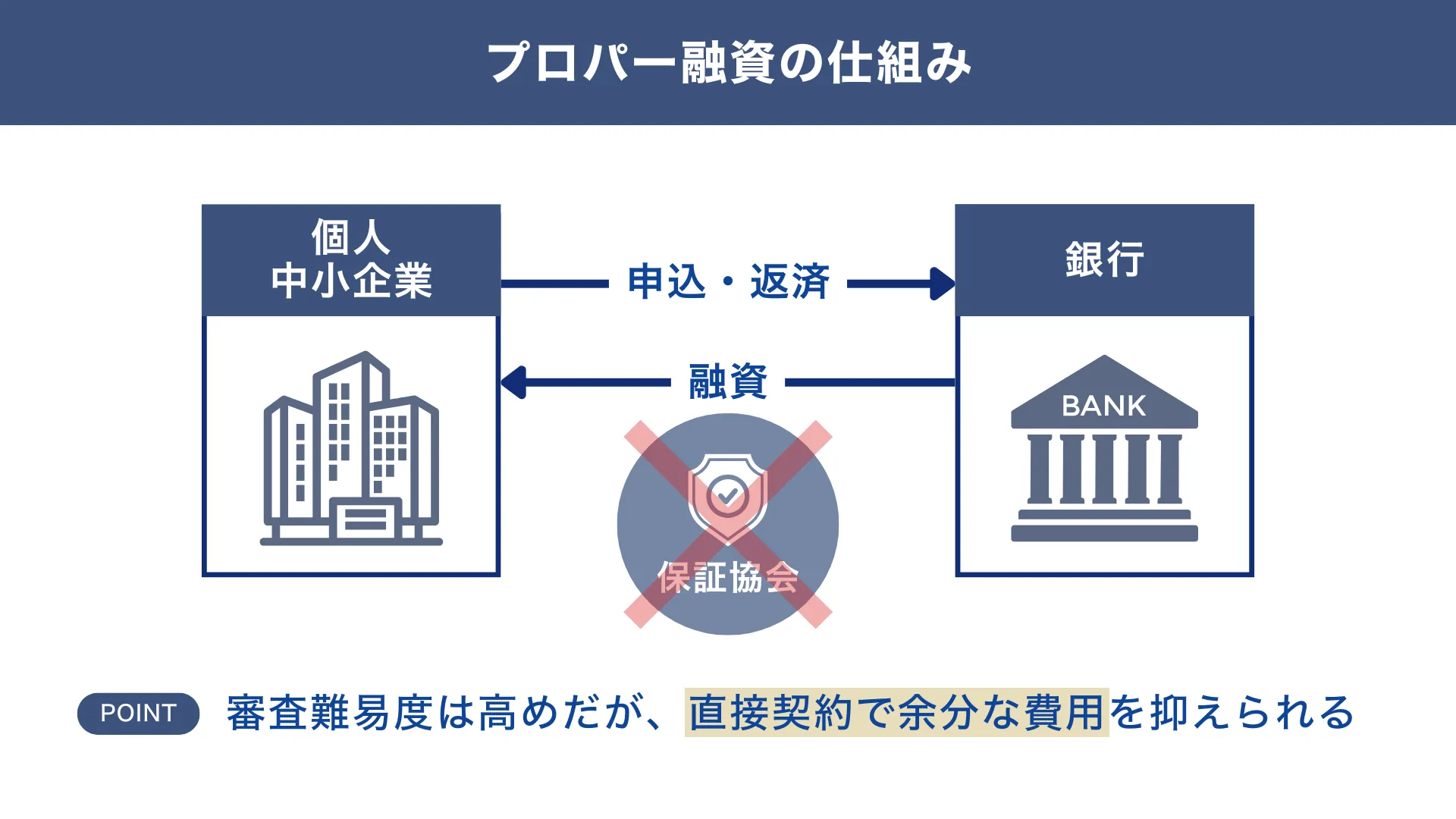

方法3. プロパー融資

難易度:★★★

プロパー融資とは、銀行などの金融機関と債務者が第三者の保証のない状態で直接融資を受けることです。プロパー融資を行う銀行には貸し倒れリスクがともなうため、審査が厳しいのが一般的です。

下記からは、プロパー融資で資金調達するメリット・デメリットについて詳しく解説していきます。

プロパー融資で資金調達するメリット

プロパー融資で資金調達する主なメリットは以下のとおりです。

◆ プロパー融資のメリット

- 金利が比較的低い

- 融資限度額の上限がない

- 保証料がかからない

先述のとおり、プロパー融資では銀行の背負うリスクが大きいことから、基本的に信用力の高い企業のみが利用できます。厳正な審査を通過した信用度の高い企業が融資を受けられるため、金利も比較的低くなっています。

また、プロパー融資には融資限度額がないため、金融機関の審査に受かると事業に多額の資金が必要でも全額融資を受けられるかもしれません。第三者の保証がなく金融機関と直接取引するため、保証料がかからないことも大きなメリットのひとつです。

プロパー融資で資金調達するデメリット

プロパー融資で資金調達する主なデメリットは以下のとおりです。

◆ プロパー融資のデメリット

- 融資審査が厳しい

- 返済期間が比較的短い

繰り返しにはなりますが、プロパー融資の場合には銀行などの金融機関が貸し倒れリスクを負わなければいけません。融資を申し込む企業に返済能力があるのか厳正に審査する必要があるため、融資審査も厳しくなります。

また、返済期間中に融資審査に受かっても企業の経営状態が悪化する恐れもあることから、返済期間も比較的短くなっています。

▼プロパー融資に向いている企業とは?

日頃から取引銀行と良好な関係を築いており、財務内容も健全な優良企業に最適です。特に、M&Aのチャンスを逃さないためにスピード感を重視する場合に真価を発揮します。

プロパー融資の最大のメリットは、審査の速さと融資条件の柔軟性。銀行との信頼関係が厚ければ、金利・金額・返済期間などを交渉し、自社に有利なオーダーメイドの条件を引き出せます。また、保証料が不要なため、総コストを抑えられるのも魅力です。

ただし、銀行が全リスクを負うため、審査基準は最も厳しいです。事業の将来性といった定性的な面よりも、過去の実績や財務状況といった定量的な事実がシビアに評価されます。いわば、これまでの健全経営で勝ち取った「信用」を元手にする、M&Aの切り札と言える融資です。

なお、プロパー融資の融資審査内容やコツについて詳しく知りたい方は、下記の記事が参考になるはずです。商工中金の融資を検討している方は、必ず目を通しておきましょう。

方法4. 信用保証協会付き融資

難易度:★★

信用保証協会付き融資とは、信用保証協会が債務を保証してくれる融資のことです。つまり、融資を受けたものの返済が難しくなった事業主に代わって、信用保証協会が立て替えて返済してくれる仕組みです。

下記からは、信用保証協会付き融資で資金調達するメリット・デメリットについて詳しく解説していきます。

信用保証協会付き融資で資金調達するメリット

信用保証協会付き融資で資金調達する主なメリットは以下のとおりです。

◆ 信用保証協会付き融資のメリット

- 融資審査は通りやすい

- 返済期間が比較的長い

信用保証協会付き融資は信用保証協会からの返済が保証されていることで、銀行などの金融機関は抱えるリスクを軽減できるため、プロパー融資に比べると融資審査に受かりやすくなっています。同様の理由から、返済期間も短くなっています。

信用保証協会付き融資で資金調達するデメリット

信用保証協会付き融資で資金調達する主なデメリットは以下のとおりです。

◆ 信用保証協会付き融資のデメリット

- 審査期間が比較的長くかかる

- 信用保証料がかかる

- 融資金額に上限がある

信用保証協会付き融資では、金融機関だけでなく、信用保証協会の審査も受ける必要があります。そのため、融資を受けられるまでにある程度の時間がかかってしまいます。

また、信用保証料がかかることもデメリットのひとつです。信用保証協会から保証してもらった融資には事業主の経営状態や財務状況などによって異なる手数料率がかかり、その信用保証料を毎年支払う必要があります。

▼信用保証協会付き融資に向いている企業とは?

財務実績や担保に自信がなく、銀行独自のプロパー融資の審査通過が難しいものの、M&Aによる成長を目指したい中小企業や小規模事業者に最適な制度です。創業間もない企業や、単独では信用力が足りないと判断されがちな企業でも、M&Aに必要な資金調達の道が開けるのが最大のメリットです。

一方で、銀行に支払う金利とは別に、協会に対して「信用保証料」を支払う必要があるため、総コストはプロパー融資よりも割高になり得ます。また、銀行と協会の二段階の審査が必要なため、融資実行までのスピード感にも欠けます。

自社の信用力を「公的な保証」で補う、M&Aのスタートラインに立つための「補助輪」のような制度と言えるでしょう。

なお、信用保証協会付き融資の融資審査のコツについて詳しく知りたい方は、下記の記事が参考になるはずです。商工中金の融資を検討している方は、必ず目を通しておきましょう。

方法5. LBO(レバレッジ・バイアウト)

難易度:★★★★★

LBO(Leveraged Buyout)とは、譲渡企業の資産やキャッシュフローを担保にして企業を買収する方法です。買収される側の資産や収益性にもとづいて融資が受けられるため、自社よりも大きな企業をM&Aの対象にできます。

▼LBOの仕組み

の仕組み.webp)

なお、LBOは買収対象企業の株式を100%取得して完全子会社とする手法です。

下記からは、LBOで資金調達するメリット・デメリットについて詳しく解説していきます。

LBO(レバレッジ・バイアウト)で資金調達するメリット

LBOで資金調達する主なメリットは以下のとおりです。

◆ LBOのメリット

- 少ない自己資金でも企業買収ができる

- 借入金の返済リスクが少ない

LBOは買収対象企業の資産やキャッシュフローを担保に金融機関から買収資金の借入ができるため、買収側企業の自己資金などの信用力が低くても買収ができます。買収側企業のリスクは最低限の出資金部分のみであり、有利な条件で買収ができます。

LBO(レバレッジ・バイアウト)で資金調達するデメリット

LBOで資金調達する主なデメリットは以下のとおりです。

◆ LBOのデメリット

- 金利が比較的高い

- 想定したリターンを得られない可能性がある

LBOでは少ない自己資金で企業買収を試みるため、金融機関も一定のリスクは負うことになり、借入金額や金利は比較的高くなります。

また、LBOは将来的に期待されるキャッシュフローを担保にしているため、M&A実施後に事業が軌道に乗らずに失敗した場合は想定したリターンが得られない恐れがあります。

▼LBO融資に向いている企業とは?

自己資金は少ないものの、自社の規模を大きく上回る企業を買収したい法人や、PEファンドなどが主に活用する極めて戦略的な手法です。

しかし、これはハイリスク・ハイリターンな手法です。買収後にその企業の収益から多額の借入金を返済していくため、事業計画がわずかでも狂うと、会社全体が経営危機に陥る危険性をはらんでいます。そのため、金融機関の審査は「買収後の事業計画が本当に実現可能か」という一点に集中し、金利も高く設定されるのが一般的。いわば、買収先の将来性のみを武器とする、上級者向けのM&Aファイナンスと言えます。

なお、LBO融資を成功させるポイントや事例について詳しく知りたい方は、下記の記事が参考になるはずです。商工中金の融資を検討している方は、必ず目を通しておきましょう。

方法6. MBO(マネジメント・バイアウト)

難易度:★★★★★

MBO(Management Buyout)とは、企業の経営陣が既存の株主から自社株を買取ることで資金調達を行い、経営権を得る方法です。買収規模の大きいMBOの場合には、ファンドなどのスポンサーを立てることも珍しくありません。

▼MBOの仕組み

の仕組み.webp)

下記からは、MBOで資金調達するメリット・デメリットについて詳しく解説していきます。

MBO(マネジメント・バイアウト)で資金調達するメリット

MBOで資金調達する主なメリットは以下のとおりです。

◆ MBOのメリット

- 意思決定が自由で迅速になる

- 上場維持コストを削減できる

多くの株主がいる企業では経営上の意思決定には株主総会の開催や決議などで承認を得なければいけません。時間もかかってしまいます。しかし、経営陣による株式保有で経営権を集中させ、自由度や意思決定が簡単かつ迅速に行えるようになります。

上場維持コストを削減できることも大きなメリットのひとつです。MBOで非上場化することで、監査法人への報酬や証券代行費用などの維持コストを削減できます。

MBO(マネジメント・バイアウト)で資金調達するデメリット

MBOで資金調達する主なデメリットは以下のとおりです。

◆ MBOのデメリット

- 株主と利害が対立する

- 財務状況が悪化する可能性がある

なるべく高値で売却したい株主となるべく安値で買取りたい経営陣との間で対立が生じることがあります。また、MBOを行うことで株主から資金調達できなくなるため、財務状況が悪化する可能性があります。

▼LBO融資に向いている企業とは?

会社のオーナーから事業を譲り受けたいと考えている役員や、親会社から独立したい子会社の経営陣に適応される融資手法です。金融スキームとしてはLBOと似ており、会社の資産や将来の収益力を担保にすることで、経営陣個人の資力を超えた株式の買い取りを実現します。

ただし、経営陣は株主と経営者の両方になるため、会社の全責任を一身に負うことになり、借入金の返済プレッシャーも直接経営にのしかかります。また、オーナーなど既存株主との間で、買い取り価格の妥当性が厳しく問われる点にも注意が必要です。

外部からの買収とは一線を画す、いわば「内部昇格型」の事業承継ファイナンスです。

なお、MBO(マネジメント・バイアウト)の資金調達方法について、もっと詳しく知りたい方は、下記の記事が参考になるのでぜひご覧ください。

もしM&A融資を検討している方は、成果報酬型(手数料1~5%)の融資コンサルサービス「融資代行プロ」にご相談(無料)ください。「融資代行プロ」を活用すれば、銀行・投資銀行出身の融資の専門家が、あなたの会社のM&Aに適した資金調達を成果報酬で支援してくれるので、「あなたは資金調達の悩みから一気に解放」されます。

\M&Aで融資を検討してる方へ/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「M&Aの融資」に強い専門家に相談 /

※【毎日 限定5名まで

M&Aで銀行融資を活用する「3つのポイント」

日本政策金融公庫や商工中金などの公的融資、プロパー融資や信用保証協会付き融資、 さらにはLBOやMBOといった手法まで、M&Aに活用できる間接金融の6つの方法を整理してきました。

その中で、M&A資金調達の中でも実務で頻繁に登場する「銀行融資」絞って、 押さえておくべきそれぞれの3つのポイントをご紹介します。

▼ M&Aの銀行融資「3つのポイント」

- 信頼を得るための基準を把握する

- 自社に最適な資金調達方法を検討する

- 必要資料は綿密に作り込む

それぞれのポイントについて、具体的に解説します。

銀行融資のポイント1. 信頼を得るための基準を把握する

金融機関が重視する点は、「融資相手が滞りなく返済できるかどうか」です。銀行は、できるだけ信頼性の高い企業に融資をするため、「財務」が大きな判断基準ウェイトを占めています。

とくに、キャッシュフロー・損益状況は非常に重要です。さらに、M&Aでは買収対象企業のデータも同じく審査されます。事前にしっかり見極めておく必要があるでしょう。

またM&A目的の融資では、買収後の経営が円滑であることが前提となるため、買収対象の企業の「保有資産」もポイントです。評価が難しい無形固定資産よりも、土地や設備といった価値が明確に判断できる有形固定資産のほうが評価される傾向があります。

場合によっては、譲渡対価が純資産を大幅に超える「のれん」が発生することもあるでしょう。多くの場合、「のれん」に値するブランド力や技術などがあるものと判断されます。しかし、会計上では無形固定資産となるため、きちんと説明しなければなりません。

「低金利でおすすめの不動産担保ローン業者」については以下の記事で詳しく解説しています。併せて参考にしてください。

銀行融資のポイント2. 自社に最適な資金調達方法を検討する

銀行は基本的に、過去の取引実績が滞りなく、かつ取引量が多い相手を「優良顧客」とみなします。そのため銀行を選ぶ際には、より「融資取引が多い」「決済頻度が高い」など、関係性の強い銀行のほうが有利な条件で借入できるでしょう。

「プロがおすすめするメインバンクとの付き合い方」については以下の記事で詳しく解説しています。併せて参考にしてください。

ただし、すでに大きな借入を受けている銀行だと、現状以上の融資が受けられない可能性があります。銀行は、特定企業に貸付が集中するのはリスクが高いため、一定額を超えると融資してもらえないことがあります。

さらに、「メガバンク」、「地銀」、「信用金庫」など、銀行の種類ごとに特性も大きく異なります。自社の規模や経営状況に応じた銀行を選定しないと、そもそも融資が受けられない可能性も高くなります。

M&A資金については、できれば銀行がリスクを取る融資である「プロパー融資」が好ましいと筆者は考えます。

なお、「プロパー融資の審査条件・成功のコツ」については以下の記事で詳しく解説しています。併せて参考にしてください。

しかし、プロパー融資は普通の中小企業にとってはハードルが高いため、借入上限金額はあるものの「信用保証協会付融資」の利用も検討しましょう。所定の信用保証料の支払いが求められますが、返済が難しくなった場合には信用保証協会が立て替えをしてくれます。返済保証があるため、銀行からの融資も受けやすい点がメリットです。

「信用保証協会の融資審査の詳細」については以下の記事で詳しく解説しています。併せて参考にしてください。

銀行融資のポイント3. 必要資料は綿密に作り込む

銀行融資では、企業の財務状況の共有するために決算書を提出するのが一般的です。しかし、自発的に「綿密な事業計画書」の提出をすることも好ましいでしょう。(「綿密な」がポイントです)

M&Aに限らず、経営の将来性が見通せなければ、銀行は融資をしたくありません。したがって、銀行に提出する事業計画書では、どのような成果を出して収益につなげるのかを明示する必要があります。できるだけ数値化した具体的な内容で、実現性の高いビジネスプランを作り込んでおくのがベストでしょう。

税理士に依頼したり、以下の「事業計画書の代行サービス」などの事業計画書の作成に長けた専門家の力を借りるのもひとつの方法です。

そのほか、財務諸表・返済計画といった資料も必要となるので、あわせて入念に準備しておきましょう。

事業計画書の内容や書き方は、銀行に借入金の返済条件を交渉するリスケジュールのタイミングや赤字決算後の融資審査で経営改善計画書が必要なタイミングでも活かされます。

以下の記事では、「銀行融資で評価される事業計画書の作成のコツやポイント」を解説しています。最後まで読めば、信頼性の高い事業計画書を作成できます。

もしM&A融資を検討している方は、成果報酬型(手数料1~5%)の融資コンサルサービス「融資代行プロ」にご相談(無料)ください。「融資代行プロ」を活用すれば、銀行・投資銀行出身の融資の専門家が、あなたの会社のM&Aに適した資金調達を成果報酬で支援してくれるので、「あなたは資金調達の悩みから一気に解放」されます。

\M&Aで融資を検討してる方へ/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「M&Aの融資」に強い専門家に相談 /

※【毎日 限定5名まで

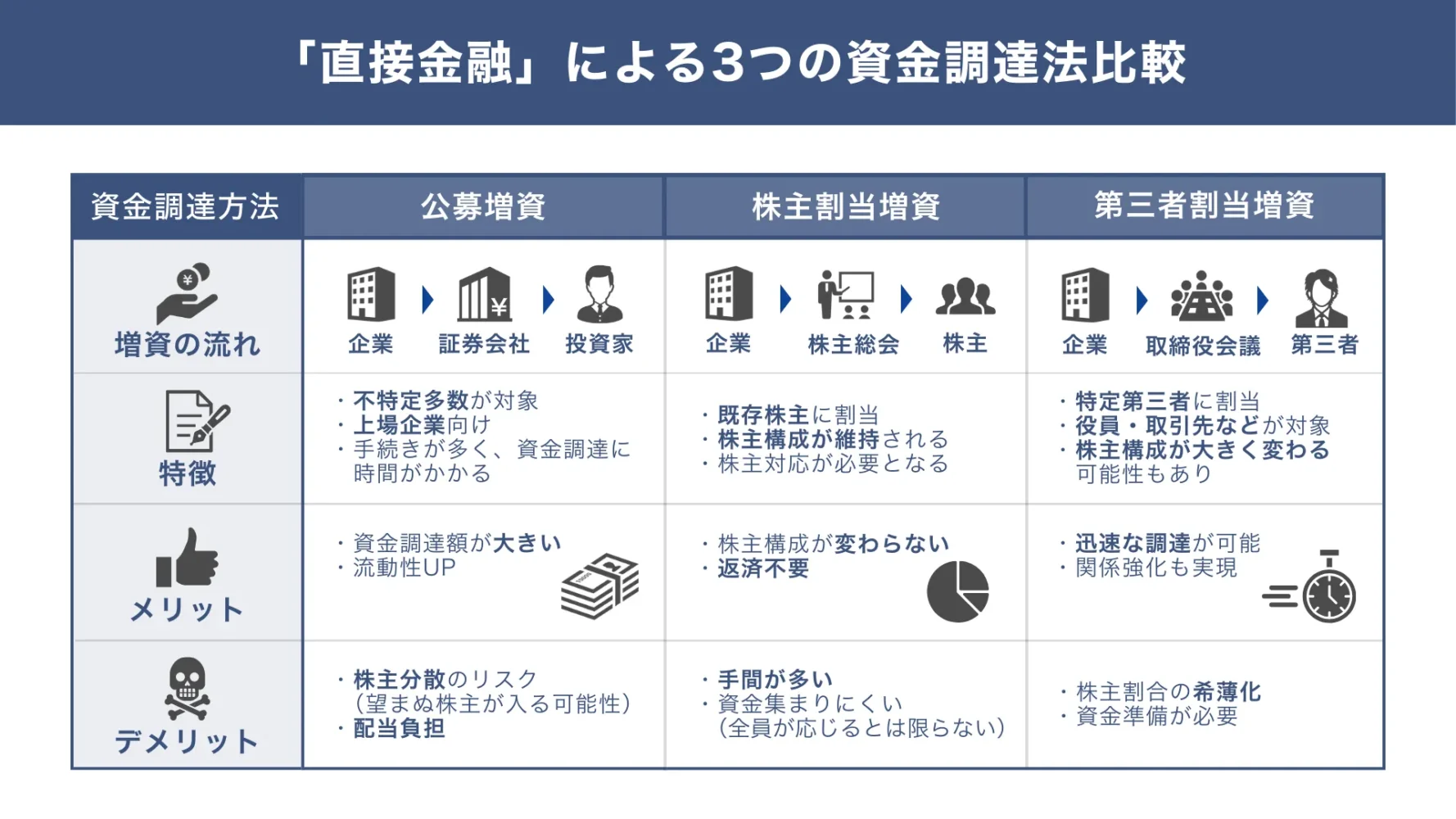

M&A目的の「直接金融」による3つの資金調達方法

直接金融によるM&Aの資金調達方法には、主に以下の図解のとおり3つの方法があります。

◆ 直接金融の3つの資金調達方法

※★は資金調達難易度

- 公募増資

- 難易度:★★★★★

- 株主割当増資

- 難易度:★★

- 第三者割当増資

- 難易度:★★★★

それぞれの資金調達方法について、詳しく解説していきます。

方法1. 公募増資

難易度:★★★★★

公募増資とは、企業が新規で株式を発行し、一般投資家などに幅広く販売する資金調達方法です。株式市場を通して個人投資家も含めた不特定多数の投資家に幅広く募集するため、基本的には上場企業などの株式公開会社による増資の手段です。

つまり、非公開会社での公募増資は基本的にはできません。

下記から、公募増資のメリット・デメリットについて詳しく解説していきます。

公募増資で資金調達するメリット

公募増資で資金調達する主なメリットは以下のとおりです。

◆ 公募増資のメリット

- 不特定多数から多額の資金を調達できる

- 株主層が拡大される

- 株式の流動性が高まる

公募増資を行う際は証券会社などを通じて幅広い投資家から資金調達します。不特定多数の投資家から資金調達できるため、第三者割当増資などよりも比較的多額の資金調達が可能です。

また、それまで公募増資を行う企業のことを認知していなかった投資家からも注目してもらえるため、企業にとっては株主層を拡大できるチャンスです。さらに、発行株式数の増加で流動性が高まり、取引の出来高が高くなります。

公募増資で資金調達するデメリット

公募増資で資金調達する主なデメリットは以下のとおりです。

◆ 公募増資のデメリット

- 配当金の支払い負担が増加する

- 会社にとって望まない株主が株式を持つ可能性がある

企業の発行株式数が増加するため、配当金を出している企業であれば、それまで以上に増配させる必要があります。長期的な財務状況の観点から考えれば、会社の負担になりかねません。

また、新たな株主が増えることで、物言う株主などの会社にとってあまり望ましくない株主が増えることや既存株主の議決権割合が低下する懸念点もあります。

▼公募増資に向いている企業とは?

M&Aで巨額の資金が必要な上場企業に向いている、パワフルな資金調達手法です。最大の特徴は、証券市場を通じて広く一般の投資家から、他の手法とは桁違いの規模の資金を集められる点です。調達した資金は返済不要の自己資本となるため、企業の財務基盤を抜本的に強化できます。

しかし新株を大量に発行するため、1株あたりの価値が薄まる「希薄化」を引き起こし、株価の下落に直結しやすいのが最大のデメリットです。そのため、既存株主への丁寧な説明と、M&Aの成長戦略を明確に示せなければ、強い反発を招くリスクもはらんでいます。

市場の信頼を勝ち取るための、上場企業にしか選択できない資金調達手法です。

方法2. 株主割当増資

難易度:★★

株主割当増資とは、既存株主のみに新株を発行する資金調達方法です。具体的には、既存の株主に対して持ち株数に応じて新株を割り当てる権利を付与します。既存の株主には自社株は含まれず、株主構成が変わることはありません。

下記から、株主割当増資のメリット・デメリットについて詳しく解説していきます。

株主割当増資で資金調達するメリット

株主割当増資で資金調達する主なメリットは以下のとおりです。

◆ 株主割当増資のメリット

- 株主構成が変わらない

- 調達した資金を返済する必要がない

新株を割り当てた既存株主が出資すれば、株主構成が変わることはありません。また、調達した資金を返済する必要がないことも大きな特徴のひとつです。

株主割当増資では既存株主から出資を受けるものの、金融機関からの融資とは異なり、株主から受ける出資金の返済義務などありません。

株主割当増資で資金調達するデメリット

株主割当増資で資金調達する主なデメリットは以下のとおりです。

◆ 株主割当増資のデメリット

- 多額の資金を調達できない

- 多くの手間やコストがかかる

既存の株主に限定しているため、資金源が比較的少なく、すべての株主が新株を引き受けるとは限りません。そのため、大規模な資金調達は期待できない可能性があります。

また、以下のように手間と時間がかかってしまうこともデメリットのひとつです。

株主割当増資の手続きや手間

- 取締役会や株主総会で募集要項を決定する

- 新株募集事項を公示する

- 申込みを受けて株式を割り当てる

- 登記を変更する

▼株主割当増資に向いている企業とは?

現在の株主構成を極力維持したまま、M&Aの資金を調達したい会社に向いています。特に、オーナー企業や株主が少数に限定されている場合に有効です。

この手法の最大の特徴は、既存の株主全員に、現在の持ち株比率に応じて新株を公平に割り当てる点です。これにより、特定の誰かが不利益を被ることなく、増資後も現在の経営体制や支配関係を維持しやすくなります。株主にとっては、自身の議決権比率を守りながら会社の成長を支援できるのがメリットです。

しかし、資金調達の成否が既存株主の賛同と資金力に完全に依存するのが最大の弱点。株主に追加出資の余力がなかったり、M&Aに反対されたりすれば、必要な資金が集まらないリスクがあります。

方法3. 第三者割当増資

難易度:★★★★

第三者割当増資とは、特定の第三者に対して新株を割り当てる資金調達方法です。特定の第三者とは、「自社の役員」や「取引先」、「取引金融機関」などが該当します。

より詳しく、第三者割当増資について学びたい方は、下記の記事が参考になりますのでご覧ください。

下記からは、第三者割当増資で資金調達するメリット・デメリットについて詳しく解説していきます。

第三者割当増資で資金調達するメリット

第三者割当増資で資金調達する主なメリットは以下のとおりです。

◆ 第三者割当増資のメリット

- 迅速に資金調達ができる

- ビジネスパートナーシップを強化できる

上場企業の場合、取締役会決議で第三者割当株式や新株予約権の発行ができるため、比較的短期間で資金調達ができます。また、調達した資金に返済義務がない点も大きなメリットのひとつです。

第三者割当増資の引受先は、新株発行企業にとって良好な関係の「取引先」や「従業員」、「出資者」が一般的です。そのため、より強固なビジネスパートナーシップを構築できます。

第三者割当増資で資金調達するデメリット

第三者割当増資で資金調達する主なデメリットは以下のとおりです。

◆ 第三者割当増資のデメリット

- 既存株主の保有割合が低下する

- 多額の資金が必要になる

株式発行数の増加や株主構成の変化があるため、既存株主にとっては株式の保有割合が低下することは大きなデメリットです。

また、会社の支配権獲得を目的に第三者割当増資を利用する場合には既存株主の株式保有割合を考慮に入れながら一定以上の新株を引き受ける必要があるため、株式譲渡よりも比較的多くの資金を準備する必要があります。

▼第三者割当増資に向いている企業とは?

M&Aの資金調達と同時に、特定の「事業会社」や「投資ファンド」と強力な提携関係を築きたい場合に最適な手法です。

最大の特徴は、単なる資金調達にとどまらず、事業上の相乗効果(シナジー)が期待できる「仲間」を株主として迎え入れられる点です。販売網の相互活用や技術の共同開発など、M&Aを成功させるための具体的な協力を得られるのが大きなメリットです。手続きが比較的迅速で、特定の相手と交渉するため資金調達の確実性が高いのも魅力です。

一方で、特定の株主に多くの新株を割り当てるため、既存株主の議決権比率が大きく低下し、経営の支配関係が様変わりするのが大きいリスクです。新しい大株主の意向が、時として経営の自由度を制約するリスクも考慮すべきでしょう。

M&Aで第三者割当増資を活用する「3つのポイント」

第三者割当増資は資本金を増やす方法のひとつであり、中小企業では活用されることが多くなっています。第三者割当増資を活用する際、気をつけておくべきポイントについて見ていきます。

なお以下の記事では、株式譲渡や公募増資との違い、メリット・デメリットなどを解説しています。計画性をもって第三者割当増資を行えば効率的に資金調達ができます。

第三者割当増資のポイント1. 既存株主に生じる不利益への配慮

第三者割当増資を行うことで、自社の資金が増えると同時に、当然ながら株式の発行総数も増加します。既存の株主側としては、自分の持ち株に変わりがないにも関わらず、1株あたりの価値が低くなってしまうのです。

なおかつ、株式の母数が大きくなっているため、持ち株の比率も下がってしまいます。要するに、第三者割当増資を実行すると、既存の株主にとっての不利益となりかねません。

また、第三者割増増資は持ち株の所有率のバランスなども十分に考慮して進めていかなければなりません。株式の保有率が変動するため、株主総会における議決権の変化にも注意しましょう。

たとえば、役員の選任・解任といった重要な意思決定にも影響が出る可能性があるのです。場合によっては、不利益を避けるために、株式を売却する株主が出てくるかもしれません。

株価の下落を防ぐためにも、発行価額や割当の方法などは、妥当性を考慮して調整する必要があります。

第三者割当増資のポイント2. 増資に伴う納税額の変動

増資によって自社の資本金はプラスになります。

しかし、一定額を超えると納税額が高くなることもあるため、注意しましょう。ボーダーラインとしては資本金1,000万円または1億円です。

1,000万円を超えると消費税の免税、1億円以上になると中小企業向けの税制優遇が解除されます。資本金1,000万円、もしくは1億円未満の場合には、増税の負担もきちんと考慮して第三者割当増資を進めていくのが得策です。

第三者割当増資のポイント3. 各種手続きに掛かる手間も考慮する

第三者割当増資を実行するには、募集要項の作成・決定に向けた決議・新規株式の引き受けというような、いくつもの段階を踏まなければなりません。

さらに、無事に増資が完了した後には、資本金の情報が変わることになるので、登記の変更や登録免許税の支払いも求められます。もちろん、融資でも同じように数々の処理が必要です。増資の場合は、法務局への変更登記を申請しなければなりません。

M&Aに融資などの資金調達が必要な「3つの理由」

M&Aに向けた資金調達が求められる理由は、主に以下の3つです。

◆ M&Aに融資などの資金調達が必要な「3つの理由」

- 買収や諸経費の負担が大きい

- 税金回りの支払いが発生する

- コンサルタント料も考慮に入れる必要がある

それでは、それぞれ詳しく解説していきます。

理由1. 買収や諸経費の負担が大きい

買収を検討している場合は、対価を支払うための資金が欠かせません。たとえば、仮に会社を売却するとなれば、多くの場合で以下の計算式で算出します。

時価純資産(修正純資産)+単年度利益×3年(営業権)

上記は、現時点における純資産と今後3年で期待できる収益によって評価するもので、かなりの高額となることも少なくありません。

もちろん、買収の規模に応じて異なりますが、最低でも数百万円以上の金額は動くと考えておいたほうが無難でしょう。なおかつ、資金の用意が契約の条件となることもあります。その場合、速やかな資金調達が必要です。

なお、契約条件として速やかな資金の用意が求められる場合、金融機関の本融資の審査を待つ余裕がないケースもあります。そうした際は、決済を一旦「ブリッジローン」で乗り切り、後日本融資に借り換えるという方法も実務上活用されています。

参考:ブリッジローンとは?メリットや押さえておきたいポイントも解説 | AIファクタリングのPAYTODAY

また、M&Aを進めるにあたっては、株主総会の手配費用をはじめとしたさまざまな経費が必要となります。中長期の計画を立て、あらゆるコストを配慮した資金を準備しておかなければなりません。

理由2. 税金回りの支払いが発生する

事業や会社を買収した場合、必要に応じて各種税金がかかります。また、M&Aによって資本提携を行うことで、対象となる会社の負債も抱えることになります。

▼税金周りの支払いが発生する例

- 事業や会社を買収する際の各種税金

- M&Aに伴って発生する 対象会社の負債の引き受け

- 買収した事業・会社に未納の税金がある場合の支払い

- 買収した事業・会社に未納の納税予定額の支払い

- 買収に伴い発生する税金回りの支払いに必要なまとまった資金

たとえば、買収した事業や会社に未納の税金や納税予定があれば、ともに負担しなければならないケースが考えられるでしょう。単純な譲渡対価だけでなく、買収に伴う税金の支払いにもまとまった資金が求められるのです。

理由3. コンサルタント料も考慮に入れる必要がある

M&Aの推進には、非常に高度な専門知識が不可欠です。そのため基本的には、「M&A仲介会社」や「M&A FA(ファイナンシャル・アドバイザー)」といった専門家の手を借りることが一般的です。

ちなみに、「M&A仲介会社」「M&A FA(ファイナンシャル・アドバイザー)」の違いについては下記の通りです。

◆ M&A「仲介」「FA(ファイナンシャル・アドバイザー)」の違い

| M&A仲介 | M&A FA (ファイナンシャル・アドバイザー) | |

|---|---|---|

| 特徴 | 「買い手」「売り手」両方から手数料を取る | 「買い手」「売り手」のどちらか側に代わって交渉する |

| 費用 | 成果報酬型 / 5%程 (場合により+着手金) | 月額顧問料 / 数十〜数百万 |

| メリット | 成約までのスピードが速い 利益が出てなくても頼むことが可能 | 「売主」「買主」それぞれの条件に沿って交渉してくれる(味方でいてくれる) 交渉が丁寧(売却額や保証条項等フォローが手厚い) |

| デメリット | 両者から手数料をもらうため、成約目的の営業活動が目立つ アドバイスは期待できない | 利益が数億以上の会社でないと相手にしてくれない スピードは期待できない |

規模の大小に関わらず、最大数百万円程度の費用を確保しておく必要があるでしょう。サービスの質を求めるのであれば、さらにプラスして準備しておかなければなりません。

もしM&A融資を検討している方は、成果報酬型(手数料1~5%)の融資コンサルサービス「融資代行プロ」にご相談(無料)ください。「融資代行プロ」を活用すれば、銀行・投資銀行出身の融資の専門家が、あなたの会社のM&Aに適した資金調達を成果報酬で支援してくれるので、「あなたは資金調達の悩みから一気に解放」されます。

\M&Aで融資を検討してる方へ/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「M&Aの融資」に強い専門家に相談 /

※【毎日 限定5名まで

M&Aの融資・資金調達で、よくある質問(Q&A)

M&Aの融資・資金調達に関して、筆者が現場でよくいただく質問と回答をまとめました。ぜひ、ご参考ください。

融資などの資金調達をうまく活用し、より万全にM&Aを成功させよう!

M&Aには多額の資金が必要です。手元資金に余裕がなく、不安がある場合は、銀行融資(借入)や増資によって資金調達をしておきましょう。

増資は、自社株式の発行で資金調達でき、返済義務がないことがメリットです。しかし、株式が希薄化し、経営を自由にできなくなるデメリットがあります。

一方、銀行融資(借入)であれば、融資審査さえ通れば大きな資金を獲得できることがメリットですが、将来的には返済義務があることがデメリットです。

資金調達はM&Aにおいて非常に重要なファクターです。それぞれの特徴を踏まえ、自社に適した方法を見極めましょう。

もしM&A融資を検討している方は、成果報酬型(手数料1~5%)の融資コンサルサービス「融資代行プロ」にご相談(無料)ください。「融資代行プロ」を活用すれば、銀行・投資銀行出身の融資の専門家が、あなたの会社のM&Aに適した資金調達を成果報酬で支援してくれるので、「あなたは資金調達の悩みから一気に解放」されます。

\M&Aで融資を検討してる方へ/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「M&Aの融資」に強い専門家に相談 /

※【毎日 限定5名まで】

参考 > 中小企業庁「中小M&Aハンドブック」

参考 > M&A補助金で事業拡大を成功させるためのポイント|活用できる補助金一覧と条件