_20250924.png)

運送業を経営するなら、融資の上手な活用が必須事項です。特に昨今は「燃料価格の変動」や「多重下請構造の激化」などで、運送業は資金繰りの課題を抱えがちです。

運送業で使える融資制度を探している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「運送業の資金繰り改善では、どの融資制度が有効なの?自社に合った融資制度を見つけたい」

「運送業で開業するので融資を受けたいが、初心者で何をすれば良いのかわからない」

「融資審査に落ちそうで怖い…。融資のコツはあるのだろうか?」

自社に合う融資制度を活用すれば、さまざまな支払いに余裕を持って対応でき、安定的な経営を続けられるでしょう。

融資コンサル会社の経営者である筆者が、運送業におすすめ融資制度は以下の8つです。

- 融資制度1. 日本政策金融公庫|一般貸付

- 融資制度2. 日本政策金融公庫|企業活力強化資金

- 融資制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 融資制度4. 地方自治体|制度融資

- 融資制度5. 民間金融機関|プロパー融資

- 融資制度6. 民間金融機関|信用保証協会付融資

- 融資制度7. 民間金融機関|不動産担保融資

- 融資制度8. 民間金融機関|流動資産担保融資(ABL)

その他、以下4つの資金調達方法も活用できます。

運送業の資金繰り改善・開業に役立つ資金調達方法4選

- 方法1. 補助金・助成金

- 方法2. ビジネスローン

- 方法3. ファクタリング

- 方法4. セール&リースバック

それぞれの特徴を踏まえて最適な融資制度・資金調達方法を選び、安定した資金繰りを実現しましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの運送業の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が提供する運送業の融資【完全ガイド】です。「運送業の資金繰り改善・開業に役立つ融資制度」や「融資を成功させるコツ」等、以下の内容を丁寧に解説します。

融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 運送業の資金繰り改善・開業に役立つ融資制度・資金調達方法

- 運送業の資金繰り改善・開業に向けて融資を受ける流れ

- 運送業の資金繰り改善・開業で融資を成功させるコツ・注意点

- 運送業の資金繰りが悪化する原因・改善策

- 運送業の資金繰り改善に成功した融資事例

「間違った制度を選んで審査に落ちないか不安」「必要な金額を借りられる融資制度を見つけたい」とお考えの方は、ぜひ本記事を参考にしてください。

日々の現場対応に追われる運送業にとって、不慣れな銀行対応は貴重な時間を奪います。しかも自力で融資申請して審査に落ちると、金融機関に履歴が残り、今後の資金調達にも影響がでる可能性もあります。

大切な資金調達は元銀行員の融資コンサル会社「融資代行プロ」にお任せください。銀行の内情を知り尽くしたプロが最適な制度選びから書類作成まで一手に支援します。

「融資代行プロ」は、着手金0円の完全成果報酬なのでノーリスクです。まずは以下のボタンから無料相談にお申込みください。御社がいくら資金調達できるか一緒に確認しましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「運送業の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

運送業の資金繰り改善・開業に役立つ融資制度8選

運送業の資金繰り改善・開業に役立つ融資制度は、以下の8つです。

- 融資制度1. 日本政策金融公庫|一般貸付

- 融資制度2. 日本政策金融公庫|企業活力強化資金

- 融資制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 融資制度4. 地方自治体|制度融資

- 融資制度5. 民間金融機関|プロパー融資

- 融資制度6. 民間金融機関|信用保証協会付融資

- 融資制度7. 民間金融機関|不動産担保融資

- 融資制度8. 民間金融機関|流動資産担保融資(ABL)

融資限度額は数千万円〜数億円と幅広く、どれも比較的低金利で借りられるため、返済負担を抑えながら事業規模に応じて柔軟に資金を活用できます。

それぞれ詳しく見ていきましょう。

融資制度1. 日本政策金融公庫|一般貸付

【こんな方におすすめ】

特別な要件がなく、幅広い目的で資金調達したい経営者

日本政策金融公庫は、民間金融機関が対応しにくい「創業初期の事業者」や「資金繰りが厳しい中小企業」等に向けて、積極的に融資を実行している政策金融機関です。民間金融機関だけでは対応が難しい業務を補完しているため、審査ハードルが比較的低く、資金力や信用力に不安がある事業者でも、多額の資金調達を見込めます。

運送業を含めた、ほとんどの業種が利用できる融資制度「一般貸付」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「一般貸付」の詳細情報1

| 融資限度額 | 4,800万円(特定設備資金の場合は7,200万円) |

|---|---|

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 審査期間 | 2週間〜1ヶ月 |

| 返済期間 | ・設備資金:10年以内(うち据置期間2年以内) ・運転資金:5年以内(うち据置期間1年以内) ・特定設備資金:20年以内(うち据置期間2年以内) |

融資限度額は最大4,800万円と高く設定されているため、トラックの新規購入や倉庫設備の導入など、事業運営に必要な資金をまとめて確保できます。民間金融機関で求められることが多い「担保・保証人」について、事業者の希望に合わせて柔軟に対応してくれるのも嬉しいポイントです。

また、低金利かつ長期間で借りられるため、短期間での資金回収が難しい運送業の事業者でも、月々の返済負担を抑えながら経営の安定化を図れるでしょう。

ただし、運転資金を借入れる場合の返済期間は比較的短く、金額によっては資金繰りを圧迫させてしまう可能性がある点に注意が必要です。

なお、「日本政策金融公庫で融資を受けるための攻略法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

融資制度2. 日本政策金融公庫|企業活力強化資金

【こんな方におすすめ】

業務効率化や最新車両導入で、事業の収益性を高めたい事業者

日本政策金融公庫の「企業活力強化資金」は、業務効率化を目的とした「合理化」、複数企業が協力して業務を行う「共同化」を進める事業者向けの融資制度です。流通関連の業務を行う運送業の事業者も利用対象に含まれており、合理化・共同化を図るために必要な設備資金や運転資金を調達できます。

「企業活力強化資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「企業活力強化資金」の詳細情報2

| 利用対象者 | 卸売業、小売業、飲食サービス業、サービス業、不動産賃貸業のいずれかの事業を営む方 |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.00〜3.90% ・無担保:1.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間2年以内) ・運転資金:7年以内(うち据置期間2年以内) |

融資限度額は最大7,200万円と高く設定されており、トラックの新車導入、大型倉庫や物流拠点の整備など、運送業に不可欠な設備投資に十分対応できます。

また、返済期間が長いのも大きなメリットです。トラックや倉庫設備の購入には多額の借入が必要となりますが、返済期間を長く設定することで、資金繰りにも余裕が生まれやすくなるでしょう。

ただし「企業活力強化資金」の利用対象者は、あくまでも「業務の効率化、合理化または共同化」を目指す事業者です。そのため、融資を受ける際は、資金調達の目的が利用条件に合致していることを事業計画書でアピールしましょう。

融資制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

【こんな方におすすめ】

運送業で独立開業する方や、事業開始から7年以内の事業者

これから運送業を開業する方には、日本政策金融公庫の「新規開業・スタートアップ支援資金」がおすすめです。

「新規開業・スタートアップ支援資金」は、女性や若者、シニアといった幅広い層の創業を後押しする融資制度で、通常より有利な条件で資金調達できる仕組みが整っています。

「事業開始後おおむね7年以内の方」も対象に含まれるため、運送業を開業したばかりで、民間金融機関の融資実績が少ない方は利用を検討してみましょう。

「新規開業・スタートアップ支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報3

| 利用対象者 | ・女性 ・若者 ・シニア ・廃業歴等があり創業に再チャレンジする方 など |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

融資限度額は最大7,200万円と高く、返済期間も長く設定されているため、開業直後の事業者も資金繰りを安定させやすいでしょう。

一定の要件に該当する方であれば、基準利率(1.80〜4.40%)より低い利率で多額の融資を受けられるのも大きなメリットです。たとえば、女性や若者、シニアの方が融資を受ける場合の金利は、有担保で1.40〜3.90%、無担保で2.40〜4.00%となります。

返済期間が長くなるほど総返済額に大きな差が出るため、安定した経営を続けるには、少しでも低い金利で資金調達することが重要です。

この他にも「新規開業・スタートアップ支援資金」には、有利な条件で融資を受けられる要件がいくつも用意されています。無理のない条件で資金を調達するためにも、公式サイトで該当する要件がないか事前に確認しておくと安心です。

なお、「新規開業・スタートアップ支援資金を攻略するコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

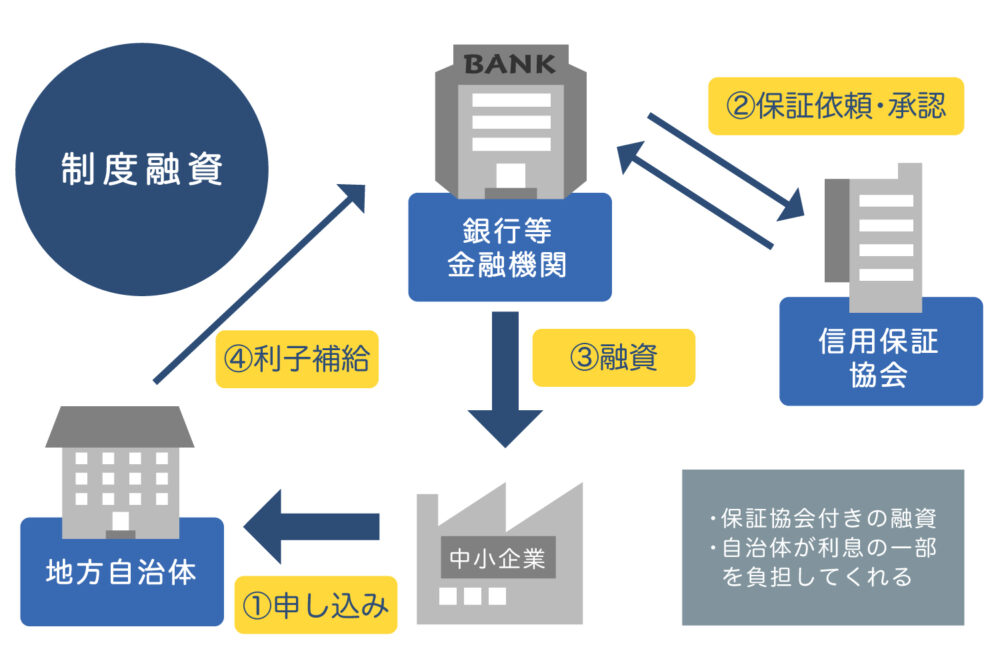

融資制度4. 地方自治体|制度融資

【こんな方におすすめ】

低金利で融資を受け、地元の金融機関と長く付き合いたい事業者

「制度融資」は、地方自治体が中小企業の資金繰りを支援するために、信用保証協会・民間金融機関と連携して融資を実行する制度です。

▼「制度融資」の仕組み

借入金を返済できなくなった場合には、信用保証協会が保証人として代わりに返済してくれる仕組みとなっています。そのため、金融機関側の貸し倒れリスクが低く、通常の融資を受けにくい方でも十分な資金を確保できる可能性があるでしょう。

また「制度融資」最大のメリットは、自治体による「利子および信用保証料の補助」を受けられることです。本来であれば「利息+信用保証料」を事業者が全額負担しなければなりませんが、補助があることで実質的な負担を大幅に軽減できます。

自治体の手厚い補助を受けられる制度融資の一例として、東京都新宿区「創業資金」の詳細情報を以下にまとめました。

▼東京都新宿区制度融資「創業資金」の詳細情報4

| 資金使途 | 創業時の運転・設備資金 |

|---|---|

| 貸付限度額 | 2,000万円 |

| 金利 | 1.80%以下(自己負担0.20%以下、区負担1.6%以下) |

| 信用保証料の補助 | 1/2補助(上限26万円) |

| 返済期間 | 7年以内 |

新宿区が実施している制度融資は、金融機関に支払う「利息」と、信用保証協会に支払う「信用保証料」の両方について、自治体の補助を受けられる点が大きな魅力です。利息や信用保証料の負担が軽減されて資金繰りに余裕ができれば、借入金の返済に追われることなく、事業を安定して続けられます。

ただし「制度融資」の内容は自治体によって異なるため、必ずしも利子や信用保証料の補助を受けられるとは限らない点に注意が必要です。

また、3機関が関わって融資を実行する仕組み上、資金調達までに2〜3ヶ月程度の時間を要するといったデメリットもあります。そのため「制度融資」を申込む際は、スケジュールに余裕を持って準備を進めましょう。

なお、「制度融資のメリットや申込方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

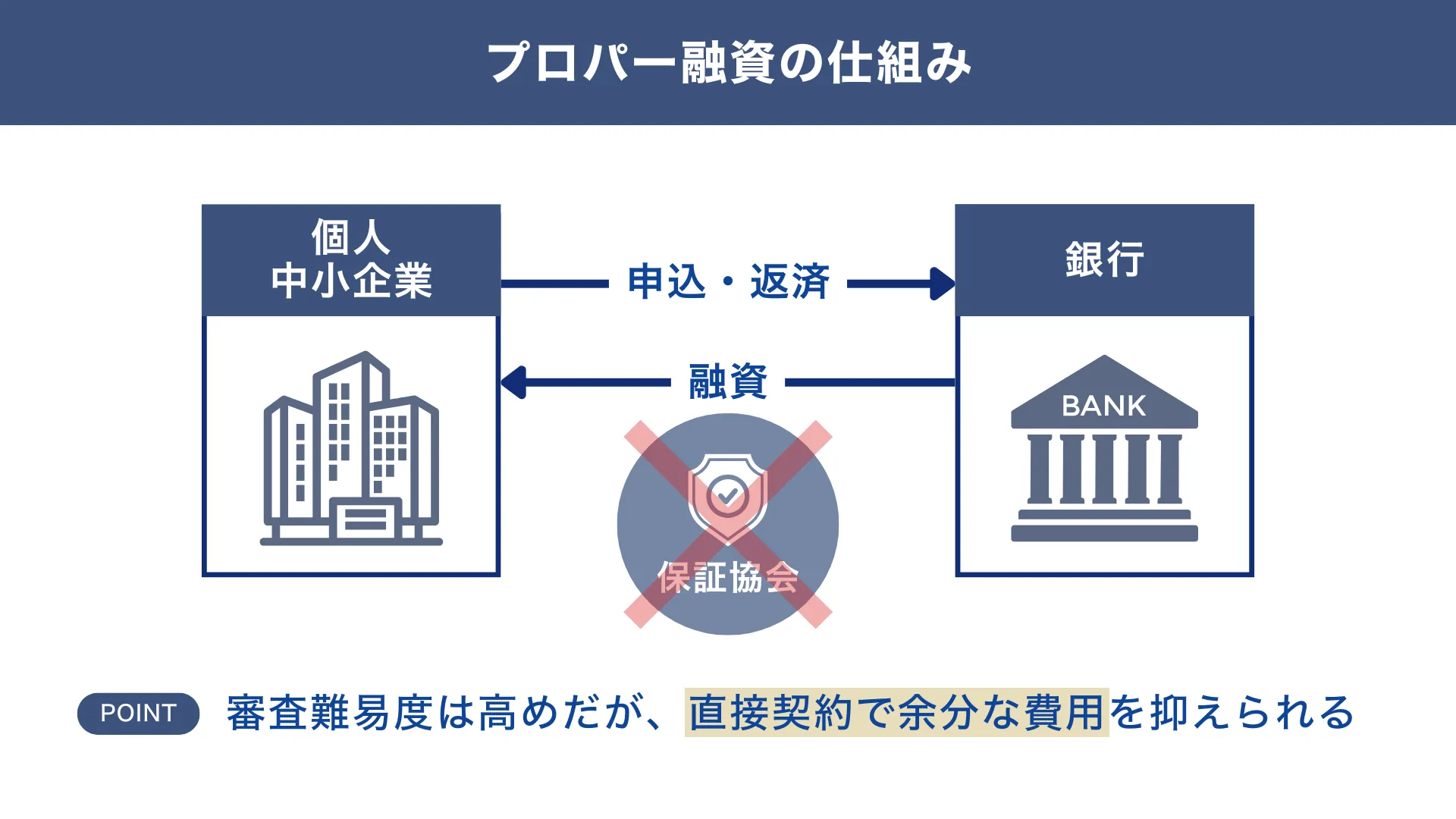

融資制度5. 民間金融機関|プロパー融資

【こんな方におすすめ】

業績が堅調で、「保証料の節約」「信用力の向上」「保証協会の枠の温存」をしたい事業者

民間金融機関の「プロパー融資」は、信用保証協会の保証を付けずに、金融機関が100%の貸し倒れリスクを負って事業者に直接融資を実行する制度です。

返済が滞ることで資金を回収できなくなるリスクが高いため、審査は他の融資制度に比べて厳格かつ慎重に行われます。

▼民間金融機関のプロパー融資の仕組み

「プロパー融資」の詳細情報は、以下のとおりです。

▼プロパー融資の詳細情報

| 借入可能額 | 上限なし |

|---|---|

| 金利 | 1.00〜3.00%程度 |

| 審査期間 | 3週間〜2ヶ月程度 |

| 返済期間 | 運転資金:最長5年程度 設備資金:最長20年程度 |

「プロパー融資」は、審査難易度の高さが大きなデメリットであるものの、「融資限度額の上限がない」「低金利で借りられる」などのメリットも多々あります。

資金調達の目的や、事業の将来性に応じて借入額を柔軟に設定できるため、トラックの大量導入や物流センターの建設といった、大規模プロジェクトにも対応可能です。金利も1.00〜3.00%程度と、公的融資並みに低水準となっていることから、多額の資金を調達してもトータルの利息負担を最小限に抑えられるでしょう。

一度審査に通れば、企業としての信用力が上がり、他の金融機関における融資審査や取引先との交渉を有利に進められるのも嬉しいポイントです。

ただし「プロパー融資」は、主に信用力や実績の高い企業を対象としており、中小企業や個人事業主などは申請しても断られる可能性があります。経営状態の安定している企業でも、金融機関に財務状況や事業計画を厳しくチェックされるため、融資を申し込む際は、万全な準備を整えてから審査に臨みましょう。

なお、「プロパー融資の審査基準や成功のコツ」について詳しく知りたい方は、以下記事を必ずチェックしてください。

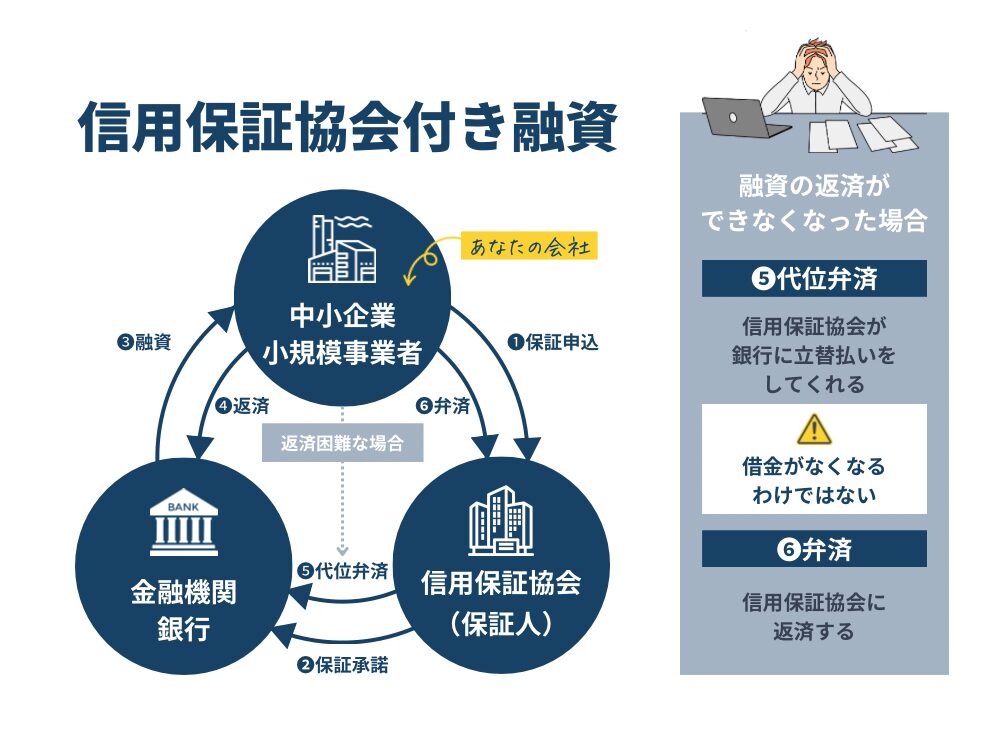

融資制度6. 民間金融機関|信用保証協会付融資

【こんな方におすすめ】

プロパー融資はまだ難しいが、円滑に資金を確保したい事業者

民間金融機関の「信用保証協会付融資」は、信用保証協会が保証人となり、事業者が返済できなくなった場合に債務を保証してくれる融資制度です。

▼「保証協会付き融資」の仕組み

公的機関である信用保証協会の保証が付くことで、金融機関の貸し倒れリスクが大幅に軽減されるため、経営実績や信用力があまりない事業者でも融資を受けやすくなります。

民間金融機関からの融資を希望していて、「プロパー融資」を受けるのが難しい運送業の事業者は、「信用保証協会付融資」の利用を検討してみましょう。

「信用保証協会付融資」の詳細情報は、以下のとおりです。

▼信用保証協会付融資の詳細情報

| 借入可能額 | 2億8,000万円 |

|---|---|

| 金利 | 銀行に支払う利息(2.00%前後)+信用保証協会に支払う保証料(0.45〜1.90%) |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 運転資金:7年以内 設備資金:10年以内 |

「信用保証協会付融資」は、信用保証協会が保証人となって融資を受ける制度のため、追加で担保や保証人を求められることがほとんどありません。

担保や保証人を用意できなくても、最大2億8,000万円の融資を受けられるのは、創業間もない企業や中小規模の事業者にとって非常に嬉しいポイントです。

主なデメリットとしては、金利とは別に「信用保証料」の支払いが発生することが挙げられます。利率は低く設定されているものの、コスト負担の増加につながってしまうため、融資を受ける際はトータルの返済額を事前に把握し、入念な返済計画を立てましょう。

なお、「信用保証協会の審査基準や融資を断られる理由」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

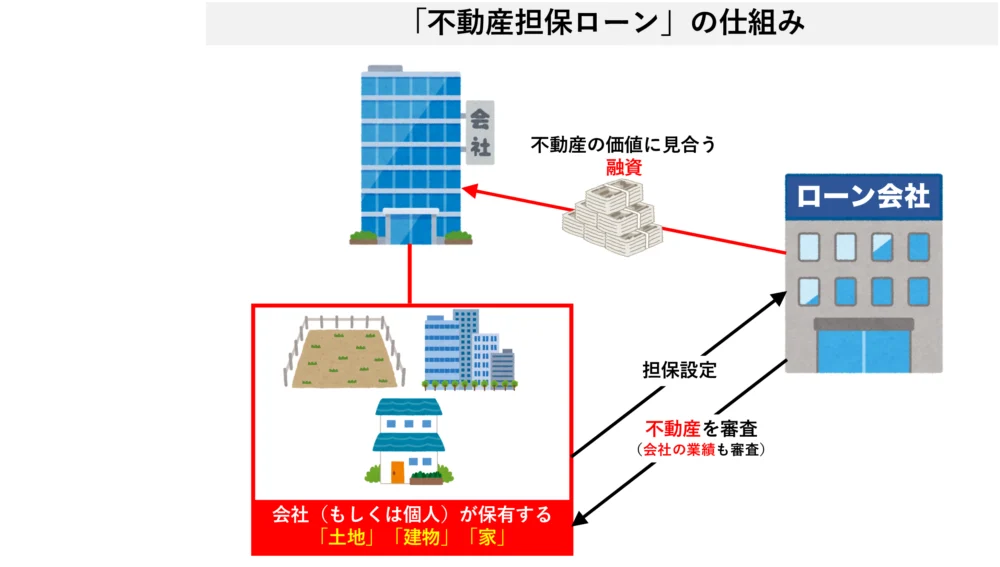

融資制度7. 民間金融機関|不動産担保融資

【こんな方におすすめ】

所有する車庫や事務所を活用し、高額融資を引き出したい事業者

民間金融機関の「不動産担保融資」は、土地や建物などの不動産を担保として提供し、評価額に応じた資金を借り入れる融資制度です。

他の融資制度と異なり、原則として資金使途に制限がないため、設備投資から運転資金まで経営状況に合わせて柔軟に活用できます。

▼不動産担保融資の仕組み

「不動産担保融資」の詳細情報は、以下のとおりです。

▼不動産担保融資の詳細情報

| 借入可能額 | 不動産の評価額に掛け目(評価額の50〜80%程度)を乗じた金額 |

|---|---|

| 金利 | 1.00〜5.00%程度 |

| 審査期間 | 2週間〜2ヶ月程度 |

| 返済期間 | 最長30〜35年程度 |

「不動産担保融資」は、担保に差し入れる不動産の評価額に応じて借入額が決まるため、資産価値によっては1億円を超える大口の融資を受けられる場合があります。

ただし、評価額がそのまま借入額に反映されるわけではなく、災害や事故による価値の変動を考慮し、掛け目をかけた金額で算出される点に注意しなければなりません。たとえば、不動産の評価額が1億円だった場合、借入可能額は5,000〜8,000万円程度になります。

また、返済が難しくなった場合は不動産を差し押さえられる可能性があるため、融資を受ける際は、収支の見通しを持って返済計画を立てることが大切です。

なお、融資のプロである筆者が厳選した「低金利の不動産担保ローン14社」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

融資制度8. 民間金融機関|流動資産担保融資(ABL)

【こんな方におすすめ】

不動産はないが、保有車両・売掛金を担保にして融資を受けたい事業者

民間金融機関の「流動資産担保融資(ABL)」は、流動性の高い(現金化しやすい)売掛金や在庫、機械設備などを担保として資金を借り入れる融資制度です。

▼流動資産担保融資(ABL)とは?

とは、企業が保有数る資産を担保にした融資_融資代行プロ.webp)

流動資産を保有していれば、土地・建物などの不動産を持たない企業や、赤字・債務超過に陥っている企業でも十分な融資を受けられる可能性があります。

「流動資産担保融資」の詳細情報は、以下の図解のとおりです。

▼流動資産担保融資の詳細

の詳細_融資代行プロ.webp)

| 借入可能額 | 売掛金の50〜70%(筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) |

|---|---|

| 金利 | 2.00〜10.00%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 3ヶ月〜5年程度 |

「流動資産担保融資」の借入額は、担保となる流動資産の評価額に応じて決められます。ただし、不動産担保融資と同様に、評価額をそのまま借りられるわけではなく、評価額に「掛け目」をかけた金額が借入額となる点に注意しましょう。

機械設備や商品の在庫を担保に差し入れる場合、一般的に再販売しやすいものは高く評価され、特殊仕様で買い手が限られるものは低く評価される傾向です。

筆者の経験上、融資希望額が1億円を超えた段階で金融機関が対応してくれるケースが多いため、流動資産を多く保有しており、まとまった資金需要が発生したときは前向きに利用を検討しましょう。

なお、「流動資産担保融資」で資金調達する際は、流動資産の種類・数量等について、金融機関に定期的な報告をすることが義務付けられています。定期的な報告は負担になるものの、それを通じて金融機関からの信頼を高めることができれば、追加融資や条件変更なども有利に進められるでしょう。

「流動資産担保融資の成功事例や融資を受ける手順」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

また、筆者が「流動資産担保融資」に強いと感じる金融機関は「商工中金」です。商工中金は、日本で最初に「流動資産担保融資」の取り扱いを始めた金融機関で、積極的に融資を実行してくれる可能性があります。

「商工中金の融資審査を通過するコツ」については以下記事で解説しているため、こちらも合わせて参考にしてください。

運送業の事業者が、自社に最適な融資制度を自力で見極めるのは至難の業です。

金利の安い有利な制度ほど審査は厳格ですし、万が一、自己流で融資申請して落ちてしまうと、トラック増車など事業投資ができなくなるリスクもあります。

運送業の資金調達では、元銀行員が担当する融資コンサル会社「融資代行プロ」にお任せください。銀行の内情を知り尽くしたプロが最適な融資を選定し、審査に通る事業計画書を代行支援します。

「融資代行プロ」は、着手金0円の完全成果報酬なのでノーリスクです。

まずは以下のボタンから無料相談にお申込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「運送業の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

運送業の資金繰り改善・開業に役立つ資金調達方法4選

運送業の資金繰り改善・開業には、以下4つの方法も活用できます。

- 方法1. 補助金・助成金

- 方法2. ビジネスローン

- 方法3. ファクタリング

- 方法4. セール&リースバック

「融資審査に通る自信がない」「早急にまとまった資金を確保したい」という方は、これらの資金調達方法も検討してみましょう。

方法1. 補助金・助成金

「補助金・助成金」は、政策目的に沿って行われる中小企業の事業や、労働環境の改善・人材育成などを支援するために国や地方自治体から支給されるお金です。融資とは異なり、受け取ったお金を返済する義務がないため、資金繰りを圧迫させる負担を軽減させながら、開業や事業成長に向けた新しい取り組みに挑戦できます。

運送業の資金繰り改善・開業におすすめの「補助金・助成金」は、以下のとおりです。

▼運送業の資金繰り改善・開業におすすめの「補助金・助成金」

| 補助金・助成金 | 限度額 |

|---|---|

| 経済産業省「事業再構築補助金」5 | 1億円 |

| 経済産業省「中小企業新事業進出補助金」6 | 9,000万円 |

| 中小企業基盤整備機構「中小企業省力化投資補助金」7 | 1億円 |

| 中小企業基盤整備機構「IT導入補助金」8 | 3,000万円 |

| 東京都「創業助成事業」9 | 400万円 |

| 全国商工会連合会「小規模事業者持続化補助金(創業枠)」10 | 200万円 |

| 各都道府県「地方創生起業支援事業 起業支援金」11 | 200万円 |

| 厚生労働省「キャリアアップ助成金」12 | 120万円/1人あたり |

「補助金・助成金」は、どちらも返済不要の資金であるものの、支給限度額や審査難易度はそれぞれ異なります。

たとえば補助金は、数千万円〜数億円規模の支給限度額が設定されている一方、審査は厳格に行われるのが特徴です。助成金は審査難易度が低く、受給要件を満たすことでほぼ確実に資金を受け取れますが、支給限度額は数十万円〜数百万円と低い傾向にあります。

「補助金・助成金」は、制度ごとに対象経費が設定されているため、申請する際は利用目的が合致しているかを確認し、受給要件に沿った事業計画を立てましょう。特に助成金は、対象経費がかなり限定的であるため注意が必要です。

また、申請から資金の受け取りまでに1年以上を要するケースもあるため、余裕を持って準備を進めましょう。

なお、「補助金・助成金の申請方法や注意点」について詳しく知りたい方は、以下記事も必ずチェックしてください。

方法2. ビジネスローン

「ビジネスローン」は、法人・個人事業主が銀行や消費者金融、信販会社などから事業資金を借り入れる資金調達方法です。他の融資制度・資金調達方法に比べて審査スピードが圧倒的に早く、突発的な支払いが発生した場合でも迅速に対応できます。

基本的に無担保・無保証で申込みができる点も、十分な資産を持っていない事業者や、保証人を立てるのが難しい事業者にとって嬉しいポイントです。

「ビジネスローン」の詳細情報を、以下にまとめました。

▼「ビジネスローン」の詳細情報

| 借入可能額 | 50万円〜1,000万円 |

|---|---|

| 金利 | 8.00〜18.00%程度 |

| 審査期間 | 即日〜1週間 |

| 返済期間 | 1年〜5年程度 |

「ビジネスローン」の大きなメリットは、数百万円規模の資金を必要とする場合でも、最短即日で資金調達できることです。

運送業は、車両の故障に伴う修理・部品交換などで突発的な支払いが発生しやすい傾向があります。しかし、迅速に資金を確保できる仕組みがあると、稼働を止めることなく安定したサービスを提供できるでしょう。

一方、「ビジネスローン」は金利が比較的高く、返済期間も1〜5年と短く設定されている点に注意が必要です。無計画に借りると月々の返済負担が重くなり、資金繰りを圧迫させるおそれがあるため、利用の際は資金使途を明確にし、必要な金額のみを計画的に借りましょう。

なお、融資のプロが徹底比較した「即日融資が可能なビジネスローン」「審査が通りやすい9つのビジネスローン」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. ファクタリング

「ファクタリング」は、事業者が保有する売掛債権をファクタリング会社に売却することで、本来の入金日よりも早く現金化する資金調達方法です。運送業は、売上が発生してから報酬を受け取るまでの回収サイクルが長く、その間にも燃料費や人件費の支払いが発生することで資金繰りが不安定になります。

「ファクタリング」を活用すれば、売掛金を早期に現金化できるため、入金までのタイムラグを解消し、資金繰りの安定化につなげられるでしょう。

「ファクタリング」の詳細情報は、以下のとおりです。

▼ファクタリングの詳細情報

| 買取可能額 | 「無制限」が多い |

|---|---|

| 金利 | 2社間:10.00〜30.00%程度 3社間:1.00〜10.00%程度 |

| 審査期間 | 最短2時間〜1週間 |

| 返済期間 | 売掛金の支払いサイトまで |

ビジネスローンと同様、「ファクタリング」も抜群のスピード感で資金調達できる点が大きなメリットです。事故やトラブルなどで突発的な支払いが発生したときも、「ファクタリング」でまとまった資金を確保できれば、取引先からの信用を失わずに安定した事業を続けられます。

一方、「ファクタリング」は手数料が高めに設定されているため、利用回数が増えるほど、得られる利益も減ってしまう点に注意しなければなりません。

また、買取可能額も「無制限」となっているものの、実際に受け取れる金額は売掛債権の額面を下回ります。「ファクタリング」で資金繰り改善を図る際は、手数料を含めた入金額を事前に把握した上で、計画的に活用しましょう。

なお、融資のプロがおすすめする「即日入金のファクタリング14社」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法4. セール&リースバック

「セール&リースバック」は、不動産や車両などの所有資産を売却して資金を確保し、そのまま資産をリース賃借して使い続ける資金調達方法です。たとえば、事業運営にあたって多数の車両を保有している運送業の場合、資産を売却すれば数百万円〜数千万円の資金調達が可能になります。

また「セール&リースバック」は、資産の売却と同時にリース契約を結び、リース料を支払うことで同じ資産を活用できるのが大きな特徴です。通常であれば利用不可となる資産を売却後も使い続けられるのは、運送業の事業者にとって大きな安心材料となるでしょう。

ただし、「セール&リースバック」を活用する際は、売却価格が相場の7〜8割程度になる点や、リース料の金利負担が割高な点に注意が必要です。

資金繰りを安定させるには、事前に市場の相場価格やリース料の合計を把握し、コストに見合うメリットがあるのかを冷静に判断して利用を検討しましょう。

なお、「セール&リースバックの仕組みやメリット・デメリット」「不動産リースバックでおすすめの会社」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

運送業の事業者が資金繰り改善・開業に向けて融資を受ける流れ【5ステップ】

運送業の事業者が融資を受けるときの一般的な流れは、以下のとおりです。

▼運送業の融資を受ける流れ【5ステップ】

融資の事前相談・申込み

融資を受ける目的や事業内容について、金融機関の担当者に説明しましょう。事業計画書や決算書、会社案内などを持参すれば、融資条件についてより適切な提案をしてもらえます。

必要書類の準備

事前相談で聞いた内容をもとに必要書類を準備します。詳しくは金融機関によって異なりますが、一般的に提出を求められる書類は以下のとおりです。

- 決算書3期分(損益計算書、賃借対照表など)

- 試算表

- 資金使途明細

- 事業計画書

- 資金繰り表

- 登記簿謄本

- 印鑑証明書

- 納税証明書

- 銀行取引明細書 など

融資担当者との面談

面談では、書類だけでは判断できない「経営者の人柄や熱意」「具体的な返済計画」などがチェックされます。経営者として一貫性のある説明ができるよう、あらかじめ質問を想定し、回答を用意しておきましょう。

金融機関による審査

提出書類や面談の内容をもとに金融機関が審査を行い、融資の可否を判断します。審査期間はおおむね2週間〜1ヶ月半程度ですが、金融機関や利用する制度によって異なるため、事前に確認しておきましょう。

契約締結・融資実行

審査通過後は、金融機関と契約を結び、指定の銀行口座に入金されて融資が完了します。契約後のトラブルを防ぐためにも、金利や返済期間、担保・保証人の有無などは慎重に確認することが重要です。

注意 通常、許可取得に必要な資金(登録免許税など)や、事業開始に必要な資金が確認できるタイミングで融資が実行されることが多いです。

「制度融資」や「信用保証協会付融資」のように、複数の機関が連携して行う融資を受ける際は、さらに必要な手続きが増える場合があります。

融資実行後は、毎月の入出金を徹底的に管理し、返済に充てるお金を十分に確保しながら計画的に返済しましょう。

運送業の資金繰り改善・開業に向けて融資を成功させる7つのコツ

運送業の資金繰り改善・開業に向けて融資を成功させるコツは、以下の7つです。

- コツ1. 希望額の3割を目安に自己資金を確保する

- コツ2. 資金使途は具体的な数字で示す

- コツ3. 事業計画書で収益性の高さをアピールする

- コツ4. ドライバーの採用戦略、人材定着戦略を示す

- コツ5. 配車係と営業戦略を示す

- コツ6. 特殊車両の採算性と戦略的位置づけを示す

- コツ7. 融資の専門家から的確なアドバイスを受ける

自己資金の確保に加え、収益性・人材戦略・営業戦略などを盛り込んだ事業計画書を作成することが、融資成功につながる大きな鍵となります。

それぞれのコツについて詳しく解説しますので、融資を検討している方はぜひ参考にしてください。

コツ1. 希望額の3割を目安に自己資金を確保する

運送業の事業者が融資を成功させるためには、まず希望額の3割を目安に自己資金を確保しておきましょう。

多くの金融機関は、十分な自己資金を用意している事業者を「本気で事業に取り組んでいる」「計画性が高い」と評価する傾向があります。そのため、希望額の3割程度の自己資金を確保した上で審査に臨めば、返済能力や資金管理能力が高い事業者だと判断され、融資を受けやすくなるでしょう。

融資希望額に対して自己資金が少ない方は、以下の方法で資金を増やすのがおすすめです。

- 補助金・助成金

- クラウドファンディング

- 退職金

- 保険の解約返戻金

- 家族・親族による贈与

- 資産の売却 など

ただし、調達した資金が金融機関に自己資金として認められなければ、審査で不利になる可能性があるため注意しましょう。たとえば、自宅等に現金を保管する「タンス預金」は、資金の出所が不明確なため、自己資金として認められません。

また、家族・親族による贈与は自己資金として認められるお金であるものの、金融機関によっては「一時的な借入ではないか」と疑われる可能性があります。そのため、自己資金を増やす目的で贈与を受ける際は、贈与金だと証明できる書類を用意することが重要です。

他の資金調達方法についても、出所を確認できるよう、それぞれ証拠となる資料を残しておきましょう。

なお、「融資以外の資金調達方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ2. 資金使途は具体的な数字で示す

運送業の資金繰り改善・開業に向けて融資を受ける際は、「何のために、いくら借りたいのか」という資金使途を具体的な数字で示すことも重要です。筆者が現場で融資のご支援をしている経験上、「だいたいこれ位でいいだろう」と、資金使途がいい加減な方がとても多いと感じています。

金融機関は、融資審査で事業計画書や返済計画を参考にしながら「貸したお金が確実に返ってくるかどうか」を慎重にチェックしています。資金使途が不明瞭だと、借入金がどのように売上や利益に結びつくのか説明できず、融資審査で落ちる大きな原因にもなりえます。

そのため、融資を受ける際は「車両購入費」「人件費」「燃料費」など、具体的な資金使途と金額を示し、どのように返済原資を生むのかを証明しましょう。

たとえば、資金使途は以下のように、金額だけでなく目的や期間なども明確に提示するのがポイントです。

資金使途の書き方例

- 車両購入費:1,800万円(2トントラック3台、600万円×3台)

- 人件費:600万円(ドライバー・事務員計4名、3ヶ月分)

- 燃料費:300万円(3ヶ月分) など

見積書や契約書も合わせて提示すれば、資金の必要性を客観的に裏付けることができ、金融機関からの信頼性が高まるでしょう。また、費用対効果がどれくらいあるのかを数字で説明すると、返済計画の信頼性が増し、さらに融資を受けやすくなります。

また無理に購入にこだわるのではなく、車両をリース契約で利用するのも一つの手段です。実際、筆者が現場で融資のご支援をしている経験上、トラックリースにすることで「資産を持たない経営」をする会社は増えており、初期投資を抑えつつ安定した事業を展開できるメリットがあります。

コツ3. 事業計画書で収益性の高さをアピールする【融資の専門家の独自目線】

運送業の事業者が金融機関から高い評価を得るためには、多額の融資を受けても十分に返済していける「収益性の高さ」を事業計画書でアピールすべきです。

金融機関が融資審査で「貸したお金が確実に返ってくるのか」を判断するとき、重要な根拠となるのが事業の収益性です。長期的に安定した収益が見込める事業であれば、借入金の返済に充てる資金を確保できると判断されやすくなるため、金融機関も安心して融資を実行できます。

運送業は特殊な業界です。そのため、筆者がクライアントの事業計画書の作成支援をする際には、「収益性の高さ」をアピールするために以下のポイントを押さえて事業計画書を作成しています。

▼【運送業の融資】事業計画書で「収益性の高さ」をアピールするポイント

- 長期間における平均的な利益獲得能力が高いことを示す

-

運送業は、短期的な資金繰り破綻が少ない業種であるものの、荷主側に強い価格決定権があることで、利益確保が難しい側面もあります。そのため、決算期数で利益剰余金相当額を割った「平均純利益額」を算出し、長期的に見て安定した利益を出し続けていることを示しましょう。

- 新規荷主開拓と物流サービス拡大の戦略があることを示す

-

既存荷主への依存度を下げ、新規荷主の開拓や、保管・流通加工・在庫管理を含む「一括物流サービス」の提供など、事業の幅を広げる戦略の重要性を強調するのがポイントです。

- 運転手1人あたりの売上高を把握する

-

人材不足が深刻化している運送業で、無理な業務を強要したり安易に人件費を削減したりすると、さらなる離職を招いて売上の確保が困難になります。運転手1人あたりの売上高を把握し、少人数で効率よく稼いでいることを証明することが重要です。

- 車種別の運送原価に基づいた適正な運賃を設定していることを示す

-

運送業は、相場に見合わない運賃で仕事を受注すると収益悪化・資金繰り悪化につながります。原価ベースで適正運賃を設定していると証明できれば、長期的に安定した利益を確保できると判断してもらえるでしょう。

- 固定資産の比率が100%以下であることを証明する

-

運送業の主な固定資産はトラックなどの車両や倉庫などの建物であり、その維持や管理には多額の資金が必要となります。固定資産の比率が100%を超えると「固定資産の維持を短期的な借入金で賄っているのでは」と疑われてしまうため、事業計画書では十分な自己資本や長期借入金で固定資産を維持・管理していることを示しましょう。

- Gマークなどの認証取得による企業価値向上の取り組みをアピールする

-

安全性優良事業所(Gマーク)認定やグリーン経営認証など、第三者機関による認定・認証取得が企業価値向上に繋がり、荷主からの信頼獲得にも役立つことを明示します。

上記のポイントに加え、利益率を高める具体的な施策を盛り込んだり、過去の実績や市場データをもとに将来の収支計画を立てたりすることも重要です。

事業計画書は、あなたの事業の設計図です。そのため、融資審査でも事業計画書の「緻密さ」「根拠」「調査の深さ」は必ずチェックされます。事業計画書は、絶対にいい加減にしたり、手を抜いたりしてはいけません。

その上で、運送業ならではの以下の項目を、具体的に記載しましょう。

- 事業概要

- 何を運ぶのか?(一般貨物、食品、危険物、産業廃棄物など)

- どこへ運ぶのか?(地場、中距離、長距離、特定ルートなど)

- 誰から運ぶのか?(ターゲットとする荷主企業、業界など)

- あなたの会社の強みは何か?(スピード、丁寧な荷扱い、温度管理、特定の地域への強さ、ドライバーの質など、競合との差別化ポイント)

- 許認可計画

- 必要な許認可(一般貨物自動車運送事業許可など)の種類を明記。

- 許可要件(人・物・金)をどのようにクリアするのか、具体的なスケジュールを示します。行政書士に依頼している場合は、その進捗状況も記載します。

- 車両計画

- 導入する車両の具体的な車種、年式(新車/中古)、台数。なぜその車両を選んだのか理由も説明できると良いでしょう。

- 購入かリースか、その選択理由。

- 詳細な資金計画(車両価格、諸費用、リースなら初期費用と月額料金など)。必ず見積書を添付します。

- 運行・配車計画

- 想定される主要な運行ルート。

- 見込み荷主との契約状況や交渉状況(具体的な企業名や、契約書・見積書があれば強力な裏付けになります)。

- 1台あたりの予想される月間走行距離、実車率、積載率。

- ドライバーの確保計画と労務管理体制。特に「2024年問題」(時間外労働の上限規制)にどう対応するのか(勤務シフト、休憩時間の確保、運行計画の見直しなど)は、具体策を示す必要があります。

- 営業所・車庫計画

- 確保する営業所と車庫の所在地、広さ、設備。

- 法令要件(広さ、前面道路の幅など)を満たしていることを明記。賃貸の場合は契約書(案)なども準備します。

- 収支計画(損益計画):

- 運賃設定の根拠(距離建て、時間建て、個建てなど。競合の運賃水準も調査)。

- 詳細なコスト計算:

- 変動費:燃料費(軽油価格の変動リスクも考慮!)、高速道路料金、修繕費など。

- 固定費:人件費(役員報酬、ドライバー給与、社会保険料含む)、減価償却費、車両保険料、地代家賃、リース料、通信費など。

- 損益分岐点(どれだけ売上があれば赤字にならないか)を算出し、早期黒字化への道筋を示します。

- 資金繰り計画:

- 月ごとの収入(運賃収入など)と支出(上記コスト、借入金返済など)を予測し、資金が不足しないかを確認します。特に創業当初は収入が不安定なため、余裕を持った計画(最低でも3~6ヶ月分の運転資金確保)が必要です。

- 安全管理体制:

- 具体的な安全管理の取り組み(毎日の点呼、アルコールチェック、ドライバー教育、定期的な車両点検・整備計画、ドライブレコーダー導入など)を示し、事故防止への意識の高さをアピールします。

また、「本業が忙しい」「事業計画書の完成度に不安がある」とお悩みの方は、融資の専門家による事業計画書作成代行サービスの利用も検討してみましょう。

「融資審査で評価が上がる事業計画書の作り方」や「おすすめの事業計画書作成代行サービス」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ4. ドライバーの採用戦略、人材定着戦略を示す

運送業の事業者が融資を成功させるためには、ドライバーの採用戦略や人材定着戦略を具体的に示すことも重要です。

筆者の経験上、金融機関はドライバーを「単なる人件費」としてではなく、「売上確保の源泉」として捉えています。そのため、安易な人件費削減によるドライバーの離職が事業継続リスクにつながる点を重視しているのです。

また、運転手の人数や年齢層、特殊免許(トレーラーなど)の保有状況、勤続年数といった詳細な情報から職場環境の状況を読み取り、会社の安定性を評価しています。

これを踏まえ、融資を受ける際はドライバーの採用計画を示しつつ、研修体制や資格取得の支援など安心して働ける環境が整っていることをアピールしましょう。今後の採用戦略や人材育成、人材定着の戦略を具体的に示すことで、事業の持続性や返済能力に説得力が増し、融資を受けやすくなります。

コツ5. 配車係と営業戦略を示す

優秀な配車係や営業戦略を明確に示すことも、運送業の事業者が融資を受ける際に意識したいポイントの一つです。

運送業では「明日の仕事は今日の夕方に固まる」と言われるように、荷主の出荷状況が直前まで確定しないため、配車計画が夕方以降に決まる傾向にあります。これらを効率的に組み合わせて事業の採算性を高めるのが、配車係です。配車係のことを金融機関は、「売上確保の起点となるキーマン」と捉えています。

配車係が企業の収益性を大きく左右する具体的な要素は、以下のとおりです。

- 仕事内容

- 現場状況

- 運転手の技量

- 車両の運行状況を考慮した割り振り

- 傭車の柔軟な手配

- 同業他社との関係性維持 など

そのため、優秀な配車係がいる場合は、その人材の経歴やこれまでの実績、事業への貢献度を記載しましょう。配車係がどのように空車時間を減らし、効率的に利益を伸ばしているのかという営業戦略を盛り込むのもポイントです。

また、役職や報酬など、職場への定着度を高める施策を打っていることを示せば、安定的に売上を確保できる体制を維持していると証明でき、融資の成功率を高められます。

コツ6. 特殊車両の採算性と戦略的位置づけを示す

運送業の事業者が融資審査を受けるにあたって、特殊車両の採算性と戦略的位置づけを示すと、金融機関に計画性の高さを評価してもらいやすくなります。

会社にある一台の冷凍箱車や、食品配送会社に導入されている平ボディー車のように、主力事業とは異なる特殊車両が思いがけず大きな収益源になっていたり、逆に業務の停滞要因となっていたりするケースは少なくありません。金融機関は、こうした点に注目して企業の実態を見極めることがあります。

そのため、融資審査では車両ごとに採算性を管理・分析していることを示しましょう。筆者の経験上、運送業は「どんぶり勘定」ではなく緻密な数値管理に基づいた経営体制を持つことが強く求められていると感じます。

車両ごとの収益や稼働状況を把握していることが伝われば、「事業課題を把握できている会社」「一時的に業績が悪化しても迅速に回復できる会社」と評価されやすくなるでしょう。

コツ7. 融資の専門家から的確なアドバイスを受ける

運送業の事業者が資金調達の成功率を高めるには、融資の専門家から的確なアドバイスを受けるのもおすすめです。融資の専門家は、金融機関が審査で重視するポイントを熟知しているのはもちろん、運送業特有の事業構造に合わせた計画書の作り方をアドバイスしてくれます。

経営者が自分で融資審査の準備を進めると、数字の根拠が曖昧だったり、収支計画が甘かったりして「返済の見通しが不十分」だと判断されることも少なくありません。しかし、融資の専門家からアドバイスを受ければ、必要な数字や根拠を盛り込んだ説得力のある事業計画書を作成でき、結果として審査を有利に進められます。

融資の専門家は、それぞれ得意分野やサポート内容が異なるため、まずは無料相談などを活用しながら、自社の状況に適したサービスを見つけましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、運送業の資金繰り改善に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「運送業の融資に強い」相談先はコチラ /

※【毎日 限定5名まで!!】

運送業の事業者が融資を受けるときの2つの注意点

運送業の事業者が融資を受けるときは、以下の2点に注意しましょう。

- 注意点1. 開業・運営に必要な金額を正確に見積もる

- 注意点2. 「運送業許可」を取得してから融資を申込む

資金調達に時間を取られたり、無理な条件によって資金繰りを逆に圧迫させたりしないよう、ぜひチェックしてみてください。

注意点1. 開業・運営に必要な金額を正確に見積もる

運送業の事業者が融資を受けるときは、開業・運営に必要な金額を正確に見積もることが重要です。

運送業は、トラックの購入やリース、燃料費、保険料、人件費、車検やメンテナンス費用など、多岐にわたる固定費・変動費がかかります。

必要な金額を少なく見積もって資金調達すると、途中で運転資金が不足するリスクがあるでしょう。一方、必要以上に大きな金額を借りると、毎月の返済額や利息負担が重くなり、安定した経営を続けられなくなってしまうかもしれません。

事業運営に必要な金額を正確に見積もるには、設備資金や運転資金、突発的なトラブルに備えた余剰資金など、さまざまな観点から資金を洗い出しておくことが大切です。

それをもとに、融資審査で具体的な資金使途や事業計画を伝えれば、計画性と返済能力の高さを評価してもらいやすくなり、希望に近い条件で融資を受けやすくなります。

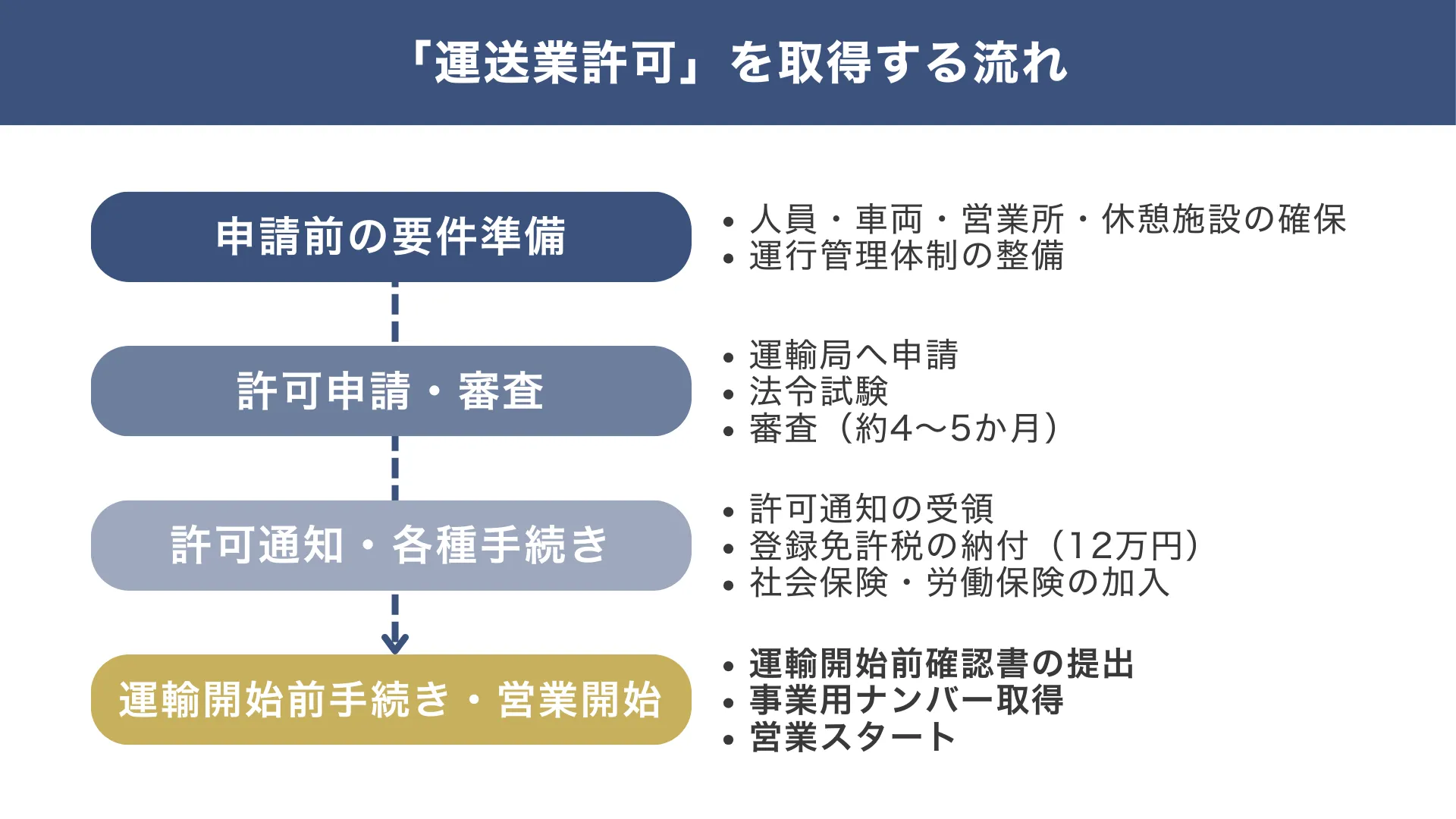

注意点2. 「運送業許可」を取得してから融資を申込む

運送業をこれから開業する場合は、「運送業許可」を取得してから融資を申込みましょう。

「運送業許可」とは、一般貨物自動車運送事業(トラックを使用し、荷主の荷物を有償で運送する事業)を行うために必要な許可です。

運送業は「貨物自動車運送事業法」に基づく許可制の事業であり、「運送業許可」を取得しなければ、そもそも事業を始めることはできません。

そのため「運送業許可」がない状態で融資を受けると、金融機関に「事業を開始する準備が整っていない」と判断され、審査に落ちるリスクが高まります。

運送業の開業に向けて「運送業許可」を取得する際の流れは、以下の図解のとおりです。

「運送業許可」を取得する流れ

- 運輸支局に申請書類を提出する

- 運輸局側で審査が行われる(4〜5ヶ月程度)

- 法令試験を受験する

- 預金残高証明書を提出する

- 社会保険・労働保険に加入する(法人の場合)

- 許可取得の通知・交付が行われる

- 登録免許税を納付する(12万円)

- 運輸開始前確認書類を提出する

- 「事業用自動車等連絡書」「事業用ナンバー」を取得する

なお、運輸局の審査に通過するには「5名以上の運転者を確保する」「運転者の休憩・睡眠施設を設置する」など、さまざまな条件を満たさなければなりません。審査は4〜5ヶ月程度かかるため、開業予定の時期から逆算し、余裕を持ったスケジュールで準備を進めることが大切です。

運送業の資金繰りが悪化する4つの原因

運送業は、以下4つの原因で資金繰りが悪化する可能性があります。

- 原因1. 売掛金を回収するまでの期間が長い

- 原因2. 燃料価格の変動が大きい

- 原因3. 多重下請構造により利益率が低い

- 原因4. 突発的な支払いの発生リスクが高い

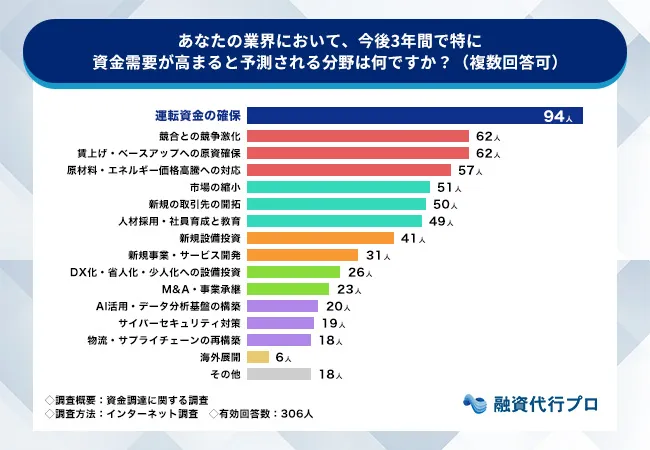

運送業の資金繰り悪化は、業種共通の構造的課題と無関係ではありません。

融資代行プロが経営者306名に行った調査では、今後3年間で資金需要が高まる分野として「原材料・エネルギー価格高騰への対応」が18.6%。燃料費依存度の高い運送業にとって、エネルギー価格の変動は資金繰りを直撃する最大級のリスクです。

▼今後3年間で資金需要が高まる分野(複数回答)

- 1位:運転資金の確保(30.7%)

- 2位:競合との競争激化(20.3%)

- 3位:賃上げ・ベースアップへの原資確保(20.3%)

- 4位:原材料・エネルギー価格高騰への対応(18.6%)

📊調査詳細:中小企業の資金調達の課題と資金需要アンケート調査(306名)

運送業は「燃料費高騰」「ドライバーの賃上げ」「運転資金の先行支出」という3つの構造的圧力を一度に受けています。

以下の4つの原因を一つずつ分解して理解しましょう。

原因1. 売掛金を回収するまでの期間が長い

運送業の資金繰りが悪化する大きな要因の一つは、取引先から売掛金を回収するまでの期間が長いことです。

運送業は「月末締め・翌月末払い」や「翌々月払い」といった取引が一般的で、サービス提供の直後に代金を受け取れるわけではありません。実際に売上が入金されるまでは2〜3ヶ月程度かかってしまうため、その間に手元資金が不足しやすくなり、資金繰りの悪化につながるのです。

また運送業は、売掛金の入金を待つ間、以下のように多くの支払いが発生します。

- 燃料費

- 人件費

- 車両維持費

- 交通費 など

売掛金の回収サイトが長いために支払いが間に合わなければ、適切なサービスを提供できなくなったり、事故や故障などのトラブルを引き起こしたりするリスクが高まるでしょう。

さらに、車両維持費や燃料費・人件費の高騰も相まって、ますます資金繰りが厳しくなっているのが現状です。

原因2. 燃料価格の変動が大きい

運送業にとって主要コストである「燃料価格」の変動が大きいことも、資金繰りが悪化する原因として挙げられます。

燃料価格は、国際情勢や為替相場などの外部要因で、短期的に大きく変動するのが特徴です。たとえば、世界的な原油価格の高騰によって、数ヶ月のうちに燃料価格が20%以上増えることも珍しくありません。

運送業の経費において燃料価格の占める割合は大きいため、燃料価格が数%上昇するだけでも資金繰りを圧迫し、経営を不安定にする要因となります。特に中小規模の運送業を営んでいる場合は、燃料価格の高騰に対応するための十分な資金を確保できていないケースが多く、資金繰りも悪化しやすいでしょう。

燃料価格の高騰で支出が増えると、売上が伸びている時期でも利益率が低下するため、安定した経営を続けるのが難しくなってしまいます。

原因3. 多重下請構造により利益率が低い

多重下請構造によって利益率が低くなるのも、運送業の資金繰りが悪化する大きな原因の一つです。

多重下請構造は、発注元である元請け企業から、一次・二次・三次へと段階的に業務が再委託されていく、ピラミッド型の業務委託構造です。

運送業は、この元請けから二次請け、三次請けへと仕事が流れる多重下請構造が一般的で、下請に位置するほど受け取れる報酬も少なくなります。つまり、仕事を多く受注しても単価が低く利益率の向上につながらないため、結果として手元に残る現金が不足し、資金繰りが厳しくなるのです。

また、 繁忙期・閑散期の変動や景気連動性も大きいため、売上が安定しないことも利益率が下がる要因となります。

原因4. 突発的な支払いの発生リスクが高い

長距離・長時間の運転が前提となる運送業は、交通事故や車両の故障などによる突発的な支払いが発生しやすく、多額の出費で資金繰りが悪化しやすい傾向にあります。

国土交通省の「自動車運送事業用自動車事故統計年報13」によると、2022年度に発生した重大事故のうち、約38.2%にあたる1,774件がトラック運送中の事故であると明らかになりました。

運送業で交通事故を起こすと、車両修理費がかかるだけでなく、荷物の破損や配送遅延によって取引先からの信用も失いかねません。物損・人身事故を起こした場合は、多額の損害賠償を請求される可能性もあります。

企業としての社会的信用を損なわないためにも、運送業は他業種に比べて交通事故の発生リスクが高いことを踏まえ、安全管理体制の強化を徹底することが重要です。

運送業の資金繰りを改善する4つのポイント

資金繰りに課題を抱える運送業の事業者は、以下4つのポイントを意識して改善に取り組みましょう。

- ポイント1. 資金繰り表でお金の流れを把握する

- ポイント2. 経費の見直しとコスト削減を徹底する

- ポイント3. 売掛金の回収サイトを短縮する

- ポイント4. 小口取引を増やしてリスク分散させる

お金の流れを可視化した上で、経費削減や売掛金回収の早期化などを進めると、手元資金に余裕を持ちやすくなり、事業を安定的に続けられます。

具体的なポイントについて、詳しく解説します。

ポイント1. 資金繰り表でお金の流れを把握する

まずは、資金繰り表でお金の流れを把握しましょう。

資金繰り表とは、一定期間における現金収入と支出を整理し、お金の流れを可視化することで将来的な資金残高を予測する表です。

売上などの「入金」と、燃料費・人件費・車両維持費などの「支出」を一覧形式で表すことで、資金不足に陥りそうな時期を事前に把握できます。これにより、資金繰りの悪化を未然に防ぐための早期対応が可能となり、結果として長期的に安定した経営を続けられるでしょう。

たとえば「売掛金は翌月末に入るが、燃料費は月初に支払う」といったズレを把握できれば、資金調達のタイミングを前倒しするなど、具体的な対策を講じやすくなります。

このように、明確な見通しを持てる資金繰り表を作成すると、計画的に資金繰りの安定化を図れるのが大きなメリットです。

なお、「銀行融資で使える資金繰り表の作り方」については、以下の記事が参考になるので併せてご覧ください。

ポイント2. 経費の見直しとコスト削減を徹底する

資金繰り表を活用して経費を見直し、コスト削減を徹底することも、運送業の資金繰りを改善する有効な手段です。

資金繰り表を作成すると、運送業の運営にかかる費用が「どの時期に」「どれくらい発生するのか」が明確になります。金額の大きい項目や、偏りのある項目をチェックすることで、支出の中でも優先度の低い費用や無駄な出費が見えやすくなり、効率的なコスト削減を図れるでしょう。

たとえば、保険料や車両のリース代といった固定費で無駄なコストが発生している場合は、必要に応じて契約内容を見直すことで、毎月のコスト負担を抑えることができます。

このように、資金繰り表は単に「お金の流れを把握するためのツール」として使うだけでなく、無駄なコストの削減策を実行する手段としても活用することが大切です。

ポイント3. 売掛金の回収サイトを短縮する

慢性的な資金繰りの悪化を防ぐためには、売掛金の回収サイトを短縮して、入金と支出のタイムラグを最小限に抑えることも検討しましょう。手元資金に余裕がなくなる時期を短縮すれば、固定費や突発的な支払いにも柔軟に対応でき、資金繰りの安定化につなげられます。

売掛金の回収サイトを短縮する方法は、以下のとおりです。

- 取引先と支払い条件を交渉する

- 請求書カード払いを活用する

- ファクタリングを活用する

- 割引手形を活用する など

取引先と支払い条件を交渉するときは、相手の信用を失わないよう「なぜ条件を見直したいのか」を丁寧に説明し、双方にメリットがあることを伝えましょう。

「請求書カード払い」「ファクタリング」「割引手形」は、売掛金の入金を待たずに資金を前倒しで調達できるため、実際の回収サイトが長くても資金繰りに余裕を持てます。ただし、手数料の分だけ減額されるため、一時的に資金繰りは改善されても、長期的に見ると経営を圧迫する可能性がある点に注意が必要です。

「取引条件の変更」や「入金手続きの効率化」が難しい場合は、「請求書カード払い」や「ファクタリング」で売掛金を支払期日前に現金化するのもおすすめです。

「請求書カード払い」とは?

振込などで支払う請求書を、クレジットカード決済で支払えるようにできるサービスのことで、最大60日(2ヶ月)の支払いを先延ばしにできる効果があります。即日活用も可能なため、急な資金需要に対応できます。

「ファクタリング」とは?

「売掛債権(売掛金)」をファクタリング会社に買い取ってもらうことで、取引先からの支払期日よりも前に現金化するサービスのことです。即日対応が可能なため、急な資金需要に対応できます。

「割引手形」とは?

取引先から受け取った約束手形(期日までに代金を支払うことを約束した有価証券)を、支払期日前に金融機関で現金化する方法です。

なお、「おすすめの請求書カード払い」や「おすすめのファクタリング」については、以下の記事で詳しく解説しています。併せてご覧ください。

短期的な資金繰り改善効果だけでなく、長期的に安定した経営を維持することも考慮し、無理のない範囲で回収サイトの短縮に取り組みましょう。

ポイント4. 小口取引を増やしてリスク分散させる

運送業の資金繰り改善に取り組む際は、小口取引を増やしてリスク分散させるのも一つの手です。

特定の取引先に依存しすぎると、支払い遅延や契約打ち切りなどのトラブルが発生した場合、一気に資金繰りが悪化してしまいます。一方、小口の取引先を複数確保しておけば、1社の取引が減っても他で補えるため、資金繰りの安定化につながりやすくなるでしょう。

また、小口取引を増やすことで入金のタイミングが分散されると、資金不足に陥る期間が短くなり、さまざまな支払いに余裕を持って対応できるのもメリットです。

既存の取引先との関係性も維持しつつ、新規取引先の獲得にも力を入れることで、資金不足に陥るリスクを減らせます。

運送業の資金繰り改善に成功した融資事例

ここでは、流動資産担保融資(ABL)を活用して資金繰りを改善した運送業の融資事例14を紹介します。

▼資金繰り改善に利用した融資制度

事業拡大に伴う人件費等の増加への対応、設備資金や借入返済の支払い

売掛金の回収サイトが90日と長く、スムーズに手元資金を確保できない

→生鮮・冷凍品等の輸送を行っているE社は、取引先からの入金までに3ヶ月もかかるため、その間の運転資金の確保に苦労していました。売上は安定しているものの、入金を待っている間に人件費や燃料費などの支払いが発生し、常に資金繰りが厳しい状態が続いていました。

▼解決策

そこでE社が活用したのが「流動資産担保融資制度(ABL)」です。

これは、将来入金される予定の売掛金を担保として、金融機関から融資を受けられる制度です。

通常の融資では不動産などの担保が必要になることが多いですが、この制度では「まだ入金されていない売掛金や在庫など」を担保にできるため、不動産を持っていない企業でも利用しやすいのが特徴です。E社は毎月の売上が比較的安定している点を活かし、確実に回収できる売掛金を担保にすることで、入金前に必要な資金を調達できるようになりました。

▼結果

8,000万円の売掛債権を現金化し、手元資金を確保することで資金繰りの改善に成功しています。

回収サイトが長い取引先との関係を維持しながら、安定した経営を続けられるようになりました。

混同しがちな「運送業」と「運輸業」の違い

最後に、混同されがちな「運送業」「運輸業」との違いと関係性について確認しておきましょう。

一般的な「運送業」は、貨物自動車運送事業法に基づき自動車(トラックや軽貨物車両など)を使用して貨物を運送する事業を指します。運送業は、主に以下の種類があります。

- 一般貨物自動車運送事業

不特定多数の荷主から依頼を受け、トラック(緑ナンバー)を使用して貨物を運ぶ事業。多くのトラック運送会社がこれにあたります。この記事では、主にこの一般貨物自動車運送事業の創業融資を中心に解説を進めます。 - 特定貨物自動車運送事業

特定の荷主(単数または少数)の需要に応じ、トラックを使用して貨物を運ぶ事業。 - 貨物軽自動車運送事業

軽トラックやバイク(黒ナンバー)を使用して比較的小さな荷物を運ぶ事業。いわゆる「軽貨物」ドライバーによる事業がこれにあたります。重要なポイントは適宜補足します。

その上で「運輸業」とは、旅客(バス・タクシーなど)や貨物を、陸・海・空の様々な手段で運ぶ事業全体を指す広い概念です。つまり、「運送業(貨物自動車運送事業)」は、「運輸業」という大きなカテゴリーの中に含まれる一分野という位置づけになります。

「運輸業」か「運送業」という違によって、業界ごとにビジネスモデルや商流、お金の流れ、必要な車両や設備は大きく異なるため、銀行が提示する融資金額や条件も変わります。

とても重要な違いなのですが、経営者が違いを理解していないと銀行も不安になりますので、しっかりと理解して使い分けましょう。

「運送業の融資」についてよくある質問(Q&A)

運送業の融資について、よくある質問を以下にまとめました。ここで些細な疑問を解消し、自信を持って融資審査に臨みましょう。

運送業の開業資金はいくらくらいかかりますか?

運送業の開業資金は、一般的に100〜300万円程度といわれています。

このうち車両購入費が大きな割合を占めますが、中古車やリースで初期費用を抑えることも可能です。ただし、車両の状態によっては予期せぬ修理費が発生するリスクも考慮する必要があります。

その他、運送業の開業時における主な費用は、以下のとおりです。

- 車検費用

- 税金(軽自動車税、自動車重量税)

- 保険料(自賠責保険、任意保険、貨物保険)

- 駐車場代

- ガソリン代

- 車両維持費

- 備品代 など

フランチャイズ契約の場合は、別途入会金や加盟金が必要となることもあります。開業費用がかさみ資金繰りが苦しくなる失敗を防ぐためにも、独立前に収支計画を立て、支出を抑えたり収入を増やしたりする具体的な手段を検討することが重要です。

運送業の運転資金はどのくらい必要ですか?

運送業の運転資金は、最低でも3ヶ月分の人件費や家賃などを賄える分を確保しておくことをおすすめします。

運転資金は、事業運営に必要な人件費、家賃、燃料費、保険料、仕入・原材料費、外注費などを支払うための資金です。

運送業は売上の入金サイトが長く、利益率が低い傾向にあるため、特にゆとりのある運転資金が必要となります。燃料費の高騰や車両・車庫の維持費、予期せぬ事故や故障による突発的な出費が多く、資金繰りが悪化しやすいのも特徴です。

そのため、運転資金不足を避けるためには、資金繰り表を作成し、お金の流れを常に把握しておく必要があります。売上が急増した場合も、仕入が増えることで「黒字倒産」のリスクが高まるため、十分な運転資金を用意しておきましょう。

トラックローンと事業融資、どちらを使うべきですか?

トラックの購入は運送業の主要な設備投資です。その資金調達方法として、トラックローンと事業融資の2つがありますが、どちらが良いのかは企業の信用状況、金利負担の許容範囲、融資の緊急性によって異なります。

信販会社などが提供するトラックローンは車両購入に特化しており、比較的柔軟な審査が行われる一方、金利は高いのが特徴です。事業融資は資金使途が幅広く、低金利で利用できるものの審査基準は厳しく、事業計画全体の信頼性や返済能力が重視されます。

トラックの購入が難しい場合は、リース契約で車両を確保するのもおすすめです。リースは資産計上されず経費として処理できるため、融資枠を他の運転資金などに活用しやすくなります。

1,000万円の融資を受けるには自己資金がいくら必要ですか?

1,000万円の融資を受けるには、少なくとも300万円の自己資金が必要です。

融資を申し込む際は、希望額の3割を目安として自己資金を用意するのが一般的だといわれています。自己資金が不足している場合は、補助金や助成金の活用、資産の売却などで、できるだけ多くの資金を確保しておきましょう。

なお、「融資以外の資金調達方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

日本政策金融公庫で3,000万円の融資を受けることはできますか?

今回紹介した日本政策金融公庫の融資制度は、いずれも3,000万円以上の資金調達が可能です。

- 一般貸付:限度額4,800万円

- 企業活力強化資金:限度額7,200万円

- 新規開業・スタートアップ支援資金:限度額7,200万円

日本政策金融公庫の融資審査では、具体的かつ現実的な事業計画書を作るのはもちろん、経営者としての経験や熱意も十分にアピールしましょう。

「日本政策金融公庫の融資審査を攻略するコツ」について、より詳しく知りたい方は、以下記事を必ずチェックしてください。

個人事業主でも国からお金を借りることはできますか?

個人事業主でも、国からお金を借りることはできます。

日本政策金融公庫は政府100%出資の政策金融機関であり、民間金融機関では対応が難しい事業者向けの融資を積極的に実行しているため、個人事業主の方におすすめです。

個人事業主が融資を受ける場合の限度額はいくらですか?

一般的に、融資は「個人事業主だから借りられない」「法人だから借りられる」といった区別で判断されるものではありません。

個人事業主であっても審査をクリアすれば、希望額に応じた融資を受けられる可能性があります。

運送業の資金繰り改善・開業に向けて十分な資金を確保するには、明確な資金使途を示したり、収益性の高さをアピールしたりすることが大切です。

運送業を経営した場合の年収はいくらですか?

運送業を経営した場合の年収について、明確なデータは見つけられなかったものの、個人で開業した場合の一般的な年収は約300〜400万円だといわれています。

ただし、運送業を経営している人の収入差は大きい傾向にあり、中には1,000万円以上稼いでいる事業者もいるのが実情です。

運送業の経営者として年収を上げるためには、下請けで仕事を受ける場合の「委託料」や「手数料」を重視し、少しでも利益率が上がる条件で契約しましょう。

運送業の経営スタイルや目的に合う融資制度を見つけて事業を成功させよう!

運送業の経営スタイルや目的に合う融資制度を見つければ、業界特有の資金繰り課題を解消でき、安心して事業に取り組むことができます。

運送業の資金繰り改善・開業に役立つ融資制度・資金調達方法は、以下のとおりです。

運送業の資金繰り改善・開業に役立つ融資制度8選

- 制度1. 日本政策金融公庫|一般貸付

- 制度2. 日本政策金融公庫|企業活力強化資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 地方自治体|制度融資

- 制度5. 民間金融機関|プロパー融資

- 制度6. 民間金融機関|信用保証協会付融資

- 制度7. 民間金融機関|不動産担保融資

- 制度8. 民間金融機関|流動資産担保融資(ABL)

運送業の資金繰り改善・開業に役立つ資金調達方法4選

- 方法1. 補助金・助成金

- 方法2. ビジネスローン

- 方法3. ファクタリング

- 方法4. セール&リースバック

融資を受ける際は、まず運送業の開業・運営に必要な資金を正確に見積もりましょう。その上で、十分な自己資金を用意したり、具体的な戦略を盛り込んだ事業計画書を作成したりすることで、金融機関からの信頼性が高まり融資を受けやすくなります。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、運送業の資金繰り改善に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「運送業の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、自社に最適な融資制度や資金調達方法を活用し、安定した事業運営にお役立ていただければ幸いです。

脚注

- 一般貸付|日本政策金融公庫 ↩︎

- 企業活力強化資金|日本政策金融公庫 ↩︎

- 新規開業・スタートアップ支援資金|日本政策金融公庫 ↩︎

- 中小企業向け制度融資|新宿区 ↩︎

- 経済産業省「事業再構築補助金」 ↩︎

- 経済産業省「中小企業新事業進出補助金」 ↩︎

- 中小企業基盤整備機構「中小企業省力化投資補助金」 ↩︎

- 中小企業基盤整備機構「IT導入補助金」 ↩︎

- 東京都「創業助成事業」 ↩︎

- 全国商工会連合会「小規模事業者持続化補助金(創業枠)」 ↩︎

- 各都道府県「地方創生起業支援事業 起業支援金」 ↩︎

- 厚生労働省「キャリアアップ助成金」 ↩︎

- 自動車運送事業用自動車事故統計年報 ↩︎

- 流動資産担保融資保証制度 活用事例集(事例5)|中小企業庁 ↩︎