_20250924.png)

デットファイナンスは、返済義務を伴う「負債」を増やして資金調達する方法で、さまざまな種類があります。

デットファイナンスの活用を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「デットファイナンスを活用していが、どんな種類があるのか分からない」

「デットファイナンスの種類が多くて選びきれない!選ぶ基準を知りたい」

「ウチの会社はデットファイナンスを活用すべき?メリット・デメリットが知りたい」

財務状況や目的に応じてデットファイナンスを活用すると、事業継続に必要な資金を無理のない条件で調達でき、経営の安定化につなげられます。

デットファイナンスを活用した資金調達方法は、主に以下の12種類です。

デットファイナンス「12種類」の資金調達方法

- 方法1. 政府系金融機関の公的融資

- 方法2. 銀行融資

- 方法3. ビジネスローン

- 方法4. シンジケートローン

- 方法5. 公募債

- 方法6. 私募債

- 方法7. コマーシャルペーパー

- 方法8. ソーシャルレンディング

- 方法9. ABL(動産・売掛金担保融資)

- 方法10. プロジェクトファイナンス

- 方法11. グリーンファイナンス

- 方法12. ベンチャーデット

以下に示す企業の「特徴」「財務状況」に当てはまる場合は、デットファイナンスの活用を前向きに検討しましょう。

- 特徴1. 経営権や意思決定権の保持を重視している

- 特徴2. 将来の大規模な資金調達のために信用力向上を目指している

- 特徴3. 中長期的な利益増加や売上向上の見込みがある

- 特徴4. 不動産や債権などの担保を保有している

- 財務状況1. 短期間でまとまった資金を調達しなければならない

- 財務状況2. 取引先から売上が入金されるまでの運転資金が足りない

- 財務状況3. 手元資金では急なトラブルや想定外の出費に対応できない

- 財務状況4. 借入金に依存しすぎず自己資本比率が一定以上ある(20%以上が目安)

さらに、デットファイナンスのメリット・デメリットも押さえたうえで活用すれば、安定した資金繰りを実現しつつ、中長期的な事業運営に向けて企業の信用力を着実に高められます。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社のデットファイナンス活用をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「デットファイナンスの種類」や「メリット・デメリット」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- デットファイナンスの種類

- デットファイナンスを活用すべき企業の「特徴」「財務状況」

- 自社のステージに合ったデットファイナンスの選び方

- デットファイナンスのメリット・デメリット

「自社にとって最適な資金調達方法を見つけたい」「デットファイナンスの効果的な活用方法を知りたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「デットファイナンス」の成功率UP /

※【毎日 限定5名まで】

デットファイナンス「12種類」の資金調達方法

デットファイナンスを活用した資金調達方法には、以下の12種類があります。

- 方法1. 政府系金融機関の公的融資

- 方法2. 銀行融資

- 方法3. ビジネスローン

- 方法4. シンジケートローン

- 方法5. 公募債

- 方法6. 私募債

- 方法7. コマーシャルペーパー

- 方法8. ソーシャルレンディング

- 方法9. ABL(動産・売掛金担保融資)

- 方法10. プロジェクトファイナンス

- 方法11. グリーンファイナンス

- 方法12. ベンチャーデット

どれも返済義務が発生する点は共通していますが、実際に調達できる金額やコスト負担は大きく異なるため、ここで特徴を押さえておきましょう。

方法1. 政府系金融機関・公的融資

公的融資は、国や地方自治体、または「日本政策金融公庫」などの政府系金融機関が、政策目的の達成や社会課題解決のために実施する融資制度です。

銀行融資に比べて審査に通りやすく、低金利かつ長期で借りられるため、信用力の乏しい事業者でも無理のない条件で十分な資金を確保できます。

たとえば、日本政策金融公庫が幅広い業種の事業者に提供している融資制度「一般貸付」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「一般貸付」の詳細情報

| 融資限度額 | 4,800万円(特定設備資金の場合は7,200万円) |

|---|---|

| 金利 | ・有担保:1.90〜3.90% ・無担保:2.80〜4.30% ※2025年11月4日時点の金利 |

| 審査期間 | 2週間〜1ヶ月 |

| 返済期間 | ・設備資金:10年以内(うち据置期間2年以内) ・運転資金:5年以内(うち据置期間1年以内) ・特定設備資金:20年以内(うち据置期間2年以内) |

「一般貸付」の融資限度額は4,800万円と高く設定されているため、大規模な設備投資や運転資金など、資金繰りを安定させるための幅広い用途に活用できます。日本政策金融公庫から融資を受けて返済実績を作っておくと、企業の信用度が高まり、将来的に他の金融機関から資金調達しやすくなる点も大きなメリットです。

また、国や自治体が提供している融資制度としては、「自治体」「民間金融機関」「信用保証協会」の3機関が連携して実行する「制度融資」があります。

制度融資は、信用保証協会の保証や自治体の「利子補給」「信用保証料の補助」によって、民間金融機関からの融資を受けやすくする仕組みが特徴です。日本政策金融公庫の融資制度と同じく、返済期間を長めに設定できる上に金利も低いため、資金繰りに余裕を持たせながら計画的に返済できます。

ただし、公的融資は審査期間が比較的長く、資金調達までに時間がかかりやすい点がデメリットです。融資を申し込む際は、数ヶ月程度の期間を目安に余裕を持って準備を進めましょう。

なお、「日本政策金融公庫の融資を攻略するコツ」や「制度融資に申込む流れ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法2. 銀行融資

銀行融資は、銀行や信用金庫、信用組合、商工中金などの民間金融機関が提供する融資で、代表例には「プロパー融資」「信用保証協会付融資」の2つが挙げられます。

「プロパー融資」は、金融機関が100%のリスクを負って直接貸し付ける融資制度、「信用保証協会付融資」は信用保証協会の保証を付けて借りられる融資制度です。

保証の有無によってメリット・デメリットが大きく異なります。それぞれの詳細情報を下記にまとめました。

▼プロパー融資の詳細情報

| 借入可能額 | 上限なし |

|---|---|

| 金利 | 1.00〜3.00%程度 |

| 審査期間 | 3週間〜2ヶ月程度 |

| 返済期間 | 運転資金:最長5年程度 設備資金:最長20年程度 |

▼信用保証協会付融資の詳細情報

| 借入可能額 | 2億8,000万円 |

|---|---|

| 金利 | 銀行に支払う利息(2.00%前後)+信用保証協会に支払う保証料(0.45〜1.90%) |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 運転資金:7年以内 設備資金:10年以内 |

「プロパー融資」は借入額の上限がなく、事業の魅力や将来性を明確にアピールできれば、数千万円〜数億円規模の資金調達を見込める点が大きなメリットです。低金利かつ長期の融資を受けやすい反面、金融機関にとってのリスクが大きいため、審査は厳格に行われる点に注意しましょう。

一方「信用保証協会付融資」は、信用保証協会が保証人となることで金融機関の貸し倒れリスクを軽減し、資金調達のハードルを下げられるメリットがあります。ただし、利用時には利息に加えて信用保証料を支払わなければならないため、資金繰りを圧迫させないよう、毎月の返済額を事前に試算しておくことが重要です。

なお、「プロパー融資」「信用保証協会付融資」の審査を突破するコツについて詳しく知りたい方は、以下記事を必ずチェックしてください。

方法3. ビジネスローン

ビジネスローンは、法人や個人事業主が「銀行」「消費者金融」「信販会社」などの民間金融機関から事業資金を借り入れる資金調達方法です。

公的融資や銀行融資に比べて審査難易度が低い上に、「煩雑な手続きが不要」「最短即日での借入が可能」など、事業者にとってさまざまなメリットがあります。

ビジネスローンの詳細情報は、以下のとおりです。

▼「ビジネスローン」の詳細情報

| 借入可能額 | 50万円〜1,000万円 |

|---|---|

| 金利 | 8.00〜18.00%程度 |

| 審査期間 | 即日〜1週間 |

| 返済期間 | 1年〜5年程度 |

ビジネスローンは手続きが簡単で審査も早いため、急にまとまった資金が必要になったときも迅速に対応でき、資金繰りの悪化や支払い遅延のリスクを防げます。

無担保・無保証人で借りられるケースも多く、不動産を持っていない方や保証人を立てにくい方でも、十分な資金を確保できるのは嬉しいポイントです。

ただし、金利が高めに設定されており、借入額や返済期間によっては総返済額が大きく膨らむ可能性がある点に注意しなければなりません。また、公的融資や銀行融資に比べて限度額も低いため、大規模な投資よりも、一時的な資金不足を穴埋めする「つなぎ資金」として活用しましょう。

なお、融資のプロである筆者が厳選した「審査が通りやすいビジネスローン」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

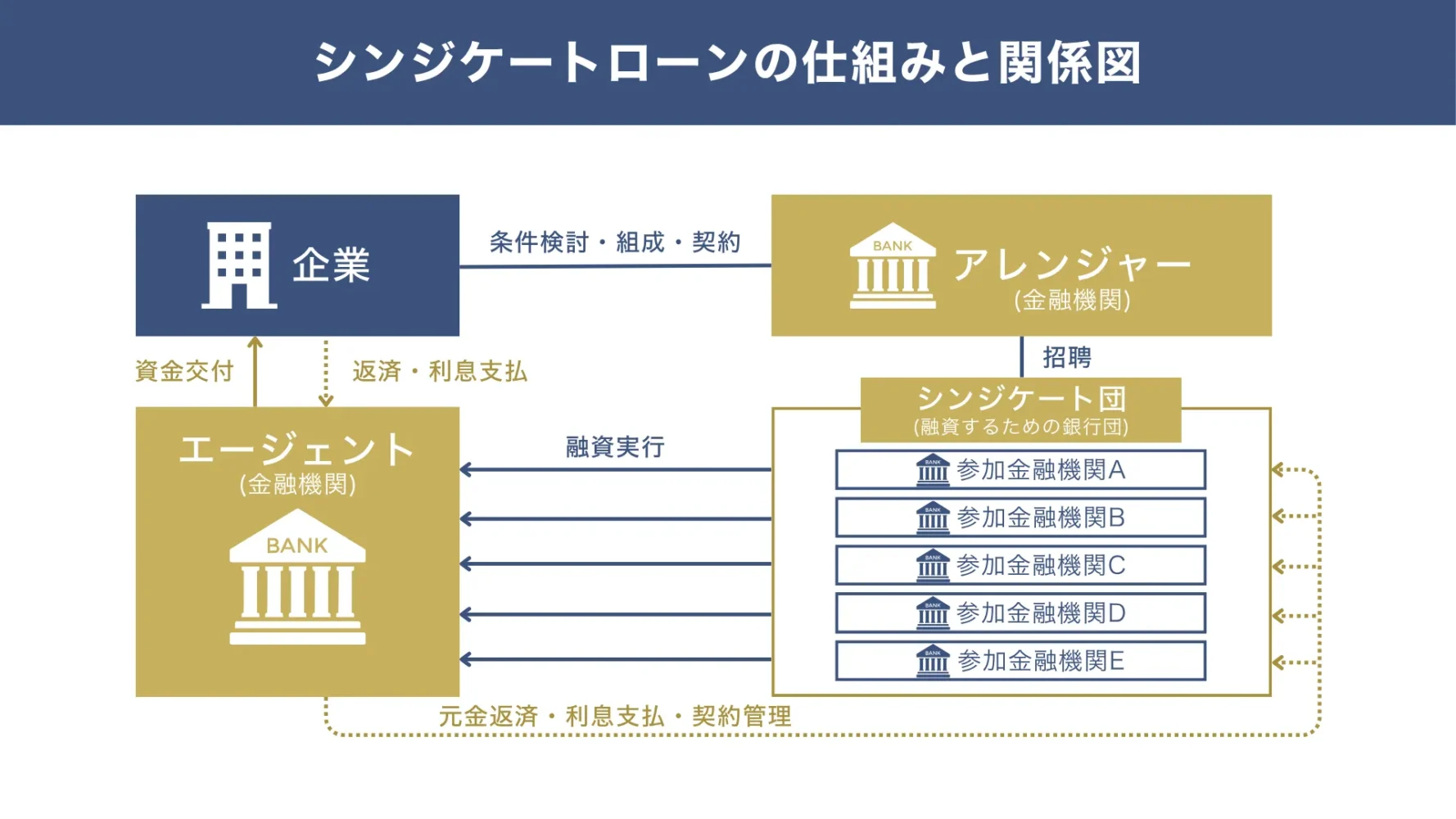

方法4. シンジケートローン

シンジケートローンは、複数の金融機関が協調して組成する「シンジケート団」から、1つの契約書に基づき同一条件で資金を借り入れる融資制度です。

複数の金融機関から融資を受ける場合、通常は経営者自身がそれぞれの金融機関と個別に条件交渉や契約手続きを進めなければなりません。しかし、シンジケートローンでは「アレンジャー」と呼ばれる金融機関が融資条件の交渉・策定を代わりに行ってくれるため、業務負担を大幅に軽減できます。

▼シンジケートローンの仕組みと関係図

契約締結後は、返済期間中の事務手続きを代行する「エージェント」という金融機関によって、通知の取次ぎや元利金の受け払いが行われる仕組みです。

シンジケートローンの詳細情報を、以下にまとめました。

▼シンジケートローンの詳細情報

| 借入可能額 | 数億円〜数十億円 |

| 金利 | 固定金利(3.00〜18.00%程度) 変動金利(全銀協3ヶ月TIBOR+年0.30%〜0.70%) |

| 審査期間 | 2〜3ヶ月程度 |

| 返済期間 | 3〜7年程度(柔軟に設定可能) |

シンジケートローンは複数の金融機関から融資を受けることで貸し手側のリスクを分散できるため、数億円〜数十億円の資金を低金利で借りられる可能性があります。各金融機関と同じ条件で契約を結ぶことで金利や手数料を一本化でき、コスト管理が楽になったり、返済計画を立てやすくなったりするのも大きなメリットです。

シンジケートローンを通じて多くの金融機関と良好な関係を築けば、将来的に別の融資を受けるときも、条件交渉や審査をスムーズに進めやすくなるでしょう。

注意点としては、複数の金融機関と取引する仕組み上、審査を通過するためには企業として高い信用力が求められる点が挙げられます。また、経営に大きな影響を与えるレベルではないものの、利用の際は「アレンジャー」と「エージェント」に手数料を支払う必要があることも理解しておきましょう。

なお、「シンジケートローンの手数料相場や手続きの流れ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法5. 公募債

公募債は、不特定多数の投資家を対象に、公募の手続きを経て債券を売り出す社債(民間の事業会社が発行する債券)の一種で、「普通社債」とも呼ばれています。

企業があらかじめ返済期日や利息を決めて債券を売り出し、償還期間が満了した時点で、利息分を上乗せした元金を投資家に返済する仕組みです。

公募債で資金調達する場合、満期日に元金を一括で償還する「満期一括償還」という方法で返済するケースが多く見られます。公的融資や銀行融資のように毎月一定のコストをかけて支払いを行う必要がないため、資金繰りに余裕を持ちやすく、融資に比べて返済計画も立てやすいでしょう。

ただし、「満期一括償還」は一気に多額の出費が発生するデメリットもあることから、償還時に資金が不足しないよう、計画的に積立や資金準備を行う必要があります。

また、公募債を発行するには「格付け機関」の厳しい審査を通過しなければならず、手続き完了までに時間がかかる点にも注意しましょう。

方法6. 私募債

私募債は、公募の手続きを経ずに、特定少数の投資家に向けて発行される社債を指し、償還期間や利率を比較的柔軟に設定できるのが特徴です。

中小企業が私募債を発行する場合は、「銀行保証付私募債」や「信用保証協会付私募債」などの保証制度を活用して資金調達するのが主流となっています。銀行や信用保証協会の保証を付けると、債務不履行が発生しても代わりに元金や利息の支払いを行ってくれるため、投資家は安心して債券を購入できるのです。

また、公募債に比べて発行手続きが簡単な点や、一定の財務基準を満たしていれば「満額一括償還」で返済できる点もメリットとして挙げられます。

ただし、私募債は経営状況が悪化して返済が難しくなったとしても、原則として償還期間の延長や条件変更はできません。「銀行保証付私募債」を利用する場合は、保証料に加えて手数料や利息もかかるため、トータルの資金調達コストを踏まえた上で、必要な金額や条件を決めましょう。

なお、「私募債による資金調達の流れや必要なもの」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法7. コマーシャルペーパー

コマーシャルペーパーは、企業が短期間での資金調達を目的に公開市場で発行する、割引形式(額面より低い価格で発行し、額面の金額を返済する方式)の約束手形です。

無担保の約束手形であり、投資家にとってのリスクが高いため、原則として信頼性の高い優良企業のみがコマーシャルペーパーの発行を認められています。

基本的な額面金額は1億円以上とされており、企業が発行したコマーシャルペーパーを証券会社や金融機関が引き受け、投資家に販売する仕組みです。

「公募債」「私募債」などの社債と似ている資金調達方法ですが、社債の償還期間は2〜30年であるのに対し、コマーシャルペーパーは1年未満と短い点が大きく異なります。

手続きは比較的シンプルであるものの、資金調達できる金額に対して償還期間が非常に短いため、綿密な返済計画を立て、無理のない範囲で発行を検討しましょう。

方法8. ソーシャルレンディング

ソーシャルレンディングは、インターネットを通じて「融資を受けたい企業」と「資金を貸して利益を得たい投資家」をマッチングさせる仲介サービスです。

「融資型クラウドファンディング」とも呼ばれており、投資家から集めた資金をサービス会社が取りまとめ、信託会社を通じて企業に貸し付ける仕組みとなっています。

金融機関を介さない資金調達方法のため、公的融資や銀行融資よりも審査が柔軟で、スピーディーに資金を確保できる点がメリットです。ソーシャルレンディングを通じて自社の存在を広く認知してもらえれば、ブランド力の向上や新規顧客の獲得につながり、長期的な売上拡大も期待できるでしょう。

一方、金利は公的融資や銀行融資に比べて高く設定されており、無計画に借りると返済コストが増えて資金繰りを悪化させる可能性がある点に注意が必要です。認知度が低い分、悪徳業者が不正取引を行っているケースもあるため、利用の際は、サービス会社が「第二種金融商品取引業」の登録を受けているか確認しておきましょう。

ソーシャルレンディングを利用する際の注意点については、金融庁の公式サイトも参考にしてください。

方法9. ABL(動産・売掛金担保融資)

ABL(動産・売掛金担保融資)は、企業が保有する売掛金や在庫を担保に、金融機関から融資を受ける資金調達方法です。デットファイナンスとは異なり、企業の保有資産を活用して資金を調達する「アセットファイナンス」に該当します。

不動産を持っていなくても、日々の事業活動で発生する資産を担保に設定できるため、特にスタートアップや中小企業の運転資金確保におすすめです。

ABLの詳細情報を、以下にまとめました。

▼流動資産担保融資の詳細情報

| 借入可能額 | 売掛金の50〜70%(筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) |

|---|---|

| 金利 | 2.00〜10.00%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 3ヶ月〜5年程度 |

ABLの審査では、企業の信用力や返済能力よりも「資産価値」「事業の将来性」などが重視されるため、財務状況が悪化している企業でも利用しやすいのがメリットです。担保を設定することで金利や返済期間なども柔軟に設定しやすく、資金繰りに余裕を持って返済を続けられます。

また、借入額は担保にする資産の評価額に応じて決定されるため、原則として上限はありません。しかし、筆者の経験上、最低でも1億円以上の融資を希望しないと金融機関が対応してくれない可能性があります。

そのため、ABLを利用する際は、1億4,000万円〜2億円程度の価値が見込める資産を用意しておきましょう。

なお、「ABLの成功事例や資金調達のコツ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法10. プロジェクトファイナンス

プロジェクトファイナンスは、特定の事業(プロジェクト)から生み出される収益やキャッシュフローを返済原資として、融資を受ける資金調達方法です。

主に、以下のような大規模プロジェクトを立ち上げる際に活用されます。

プロジェクトファイナンスの対象事業

- 不動産開発

- インフラ開発

- エネルギー資源開発

- プラント建設

- 公共事業 など

プロジェクトファイナンスを利用する場合、事業専用の別会社を設立し、その会社名義で金融機関から融資を受けるのが一般的です。そのため、仮にプロジェクトが失敗しても、事業を立ち上げた企業が返済義務を負う必要はなく、信用情報にも影響を与えずに済む点が大きなメリットだといえます。

プロジェクトファイナンスの詳細情報は、以下のとおりです。

▼プロジェクトファイナンスの詳細情報

| 借入可能額 | 上限なし(プロジェクト内容による) |

|---|---|

| 金利 | 3.00〜10.00%程度 |

| 審査期間 | 数ヶ月〜1年程度 |

| 返済期間 | 数年〜数十年程度(プロジェクト内容による) |

プロジェクトファイナンスは、多額の資金を必要とする大規模プロジェクトを対象としているため、事業の規模や内容に応じて柔軟に資金を調達できます。プロジェクトの収益性を認められれば、数億円〜数十億円規模の融資を受けられるでしょう。

ただし、審査基準は複雑で、実際に資金を確保できるまでに数ヶ月〜1年程度の時間がかかります。また、弁護士などの専門家にサポートを依頼する場合は、相応のコストが発生するため、資金不足に陥らないよう計画的に準備を進めましょう。

方法11. グリーンファイナンス

グリーンファイナンスは、企業が環境問題の解決に向けた取り組みを進めるために、「債券」「借入」などを通じて資金を調達する方法です。

非財務的な側面である「環境」等に焦点を当て、長期的な企業価値の向上と持続可能な成長を目指す「ESG戦略」を支える重要な手法となっています。

グリーンファイナンスは、複数の資金調達方法がある点が特徴です。代表的なものを以下にまとめました。

▼グリーンファイナンスの種類

- グリーンボンド

-

グリーンプロジェクト(環境問題の解決に取り組む事業)に必要な資金を確保するために発行する債券

- サステナビリティボンド

-

グリーンプロジェクトおよびソーシャルプロジェクト(社会的課題の解決に取り組む事業)の初期費用を調達するために発行される債券

- グリーンローン

-

グリーンプロジェクトに充てる資金を調達するために金融機関から受ける融資

- サステナビリティ・リンク・ボンド

-

ESGに関する目標の達成状況に応じて金利や資金調達額が変動する債券

- サステナビリティ・リンク・ローン

-

借り手側が設定したESGに関する目標の達成状況に応じて金利等の借入条件が変動する融資

いずれも金利は低めに設定される傾向があり、他の資金調達方法に比べてコストを抑えやすい点がメリットです。資金調達を通じて、環境問題の解決に対する積極的な姿勢をアピールすれば、社会的信頼の向上やブランド価値の強化にもつながるでしょう。

ただし、プロジェクトの内容がESG戦略や目標に合致していなければ、不信感を抱かれ、十分な資金を調達できなくなる可能性があります。

資金調達に成功した場合も、プロジェクトの進捗状況について丁寧な報告を行い、高い透明性と信頼性を維持しましょう。

方法12. ベンチャーデット

ベンチャーデットは、株式上場を目指すスタートアップやベンチャー企業が、金融機関からの融資に「新株予約権」の発行を組み合わせて行う資金調達方法です。

「デット(負債)」と「エクイティ(資本)」の性質を併せ持つ手法で、担保や実績が少なく、将来性が着目されやすいスタートアップが主な対象となります。過去の財務状況ではなく、売上総利益率(Gross margin)や成長率(Growth rate)といった、将来的なキャッシュフローの指標が重視されるのが特徴です。

「ノウハウ、顧客基盤等の無形資産を含む事業全体」を担保とした資金調達を実現するために、金融庁が創設を推進している新たな融資制度となっています。

たとえば、都市銀行の一つである「りそな銀行」で実施しているベンチャーデットの詳細情報は、以下のとおりです。

▼りそな銀行「ベンチャーデット」の詳細情報

| 利用対象者 | 設立3年以上経過している、シリーズA以降かつベンチャーキャピタルから資金調達実績のあるスタートアップ企業 ※シリーズA:スタートアップ企業における成長ステージの一つで成長資金の調達を目的とする段階 |

| 資金使途 | 成長資金 |

| 借入可能額 | 5,000万円〜5億円 |

| 返済期間 | 1年1ヶ月〜5年以内 |

ベンチャーデットは、新株予約権の発行によって返済リスクを補完する仕組み上、無担保・無保証人で融資を受けられる点が大きなメリットです。そのため、担保にできる資産を持っていない企業や、保証人を立てるのが難しい企業にとって、有効な資金調達方法だといえます。

新たな株を直接発行するわけではないため、1株あたりの利益や価値が減少する「株式の希薄化」や持株比率の低下を防げるのも嬉しいポイントです。

ただし、ベンチャーデットは他の資金調達方法に比べて、金利が高く設定されている傾向にあります。資金繰りの悪化を防ぐためにも、利用の際は事前に返済シミュレーションを行い、月々のコストが負担にならないか確かめておきましょう。

なお、ベンチャーデット以外で「ベンチャー企業やスタートアップにおすすめの資金調達方法」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

デットファイナンスを活用すべき企業の「4つの特徴」「4つの財務状況」

デットファイナンスを活用すべきかどうかは企業の状況によって異なりますが、以下の「特徴」「財務状況」に当てはまる場合は前向きに検討してみましょう。

デットファイナンスを活用すべき企業の「特徴」は、以下のとおりです。

- 特徴1. 経営権や意思決定権の保持を重視している

- 特徴2. 将来の大規模な資金調達のために信用力向上を目指している

- 特徴3. 中長期的な利益増加や売上向上の見込みがある

- 特徴4. 不動産や債権などの担保を保有している

デットファイナンスは、原則として返済義務が発生します。返済の目処が立っていたり担保を保有していたりすると、貸し手側のリスクが大幅に軽減されるため、希望額に近い資金を確保しやすくなるでしょう。

また、デットファイナンスを活用すべき企業の「財務状況」は、以下のとおりです。

- 財務状況1. 短期間でまとまった資金を調達しなければならない

- 財務状況2. 取引先から売上が入金されるまでの運転資金が足りない

- 財務状況3. 手元資金では急なトラブルや想定外の出費に対応できない

- 財務状況4. 借入金に依存しすぎず自己資本比率が一定以上ある(20%以上が目安)

デットファイナンスは、申込みから融資実行までの期間が比較的短いケースが多く見られます。そのため、経費の先行支出などで資金繰りが悪化している場合でも、デットファイナンスを活用すれば、一時的な資金不足を補いながら安定した事業を続けられるでしょう。

より有利な条件で資金調達するには、総資産に対する自己資本の割合を示す「自己資本比率」が20%以上に維持されていることも重要なポイントです。

デットファイナンスを活用すべきかどうか迷っている方は、上記を参考にしながら、「自社にとって有効な資金調達方法か」を改めて検討しましょう。

自社のステージに合ったデットファイナンスの選び方

デットファイナンスを活用して効率よく資金調達するためには、自社の成長ステージに合った方法を選ぶことが重要です。資金使途や財務状況に合った資金調達方法を活用することで、「返済コスト増」「資金繰り悪化」などのリスクが軽減し、安定的に事業を続けられます。

企業の成長ステージごとに最適なデットファイナンスは、以下のとおりです。

▼成長ステージに合ったデットファイナンス

- 創業期(シード期)

-

不確実性が高いため、まずは「日本政策金融公庫」「制度融資」などの公的融資を検討しましょう。信用力の乏しい企業でも、低金利かつ長期の融資を受けられる可能性が十分にあります。

- 成長期(アーリー期〜ミドル期)

-

「信用保証協会付融資」で返済実績を積み上げながら、「プロパー融資」の利用を目指しましょう。事業が軌道に乗ってきたら「ベンチャーデット」で株式の希薄化を防ぎつつ、成長資金を確保する戦略も有効です。

- 安定期(レイター期)

-

「プロパー融資」「シンジケートローン」に加え、「社債発行」「グリーンファイナンス」など多様な選択肢を検討してみてください。

デットファイナンスの審査では、企業の財務状況だけでなく「過去の返済実績」も重視されます。まずは審査難易度の低い融資制度で実績を積み、徐々に信用力を高めることで資金調達の幅を広げられるでしょう。

デットファイナンスを活用して資金調達する「5つのメリット」

デットファイナンスを活用して資金調達するメリットは、以下の5つです。

- メリット1. 経営権のバランスを維持できる(持株比率の維持)

- メリット2. 支払利息の分だけ節税効果がある

- メリット3. 返済実績を積むことで信用力が向上する

- メリット4. 自己資本の増加に伴う税負担を抑えられる

- メリット5. 幅広い選択肢から資金調達方法を選べる

単に資金を確保するだけでなく、さまざまなメリットを活かすことで、長期的に安定した経営を実現できるでしょう。

メリット1. 経営権のバランスを維持できる(持株比率の維持)

デットファイナンスによる資金調達のメリットは、金融機関や投資家から経営に介入されることなく、企業が経営権を握った状態を維持できることです。これが、株式発行による資金調達方法「エクイティファイナンス」との大きな違いだといえます。

デットファイナンスでは、株式を発行せずに資金を借り入れるため、出資者の影響で議決権が移ったり、経営方針が左右されたりする心配がありません。

たとえば「エクイティファイナンス」を利用する場合、企業の経営権は出資の割合に応じて分散されます。このとき、多額の資金を確保したいからといって議決権の過半数を新たな株主に渡してしまうと、自社の持株比率が低下し、経営の主導権を失うかもしれません。

一方、デットファイナンスは資金調達の際に株式を渡す必要がないため、外部の意向に左右されず自由な意思決定を行えます。借入金の返済義務は生じるものの、最終的な経営判断の決定権はあくまで経営者自身に残ることから、資金調達後も主体的な事業運営を続けられるでしょう。

メリット2. 支払利息の分だけ節税効果がある

デットファイナンスを活用して資金調達すると、返済時に支払う利息の分だけ節税効果が期待できるのも大きなメリットです。

デットファイナンスで生じた利息は「損金(法人税の計算時に収益から差し引ける経費)」として計上できるため、その分、課税対象となる利益を減らせます。

たとえば、同じ1,000万円の営業利益を出している2社を比較した場合、負債や利払いの有無によって、最終的に得られる利益(利得)は以下のように異なるでしょう。

▼利息の支払いの有無による節税効果の違い

| A社(負債利用なし) | B社(負債利用あり) | |

|---|---|---|

| 営業利益 | 1,000万円 | 1,000万円 |

| 利息の支払い | 0円 | 200万円 |

| 税引前の利益 | 1,000万円 | 800万円 |

| 法人税(※30%で計算) | 300万円 | 240万円 |

| 税引後の利益 | 700万円 | 560万円 |

| 資金提供者の利得 | 700万円 | 760万円 |

A社は負債に対する利息の支払いがないため、営業利益の1,000万円にそのまま法人税が課税され、税引後の700万円が資金提供者である株主の利得となります。

B社は、営業利益1,000万円から利息支払い分の200万円を差し引いた、800万円が法人税の課税対象です。株主だけでなく、B社にお金を貸し付けている債権者も資金提供者となるため、全体の利得は「利息の支払い」「税引後の利益」を加算した760万円となっています。

つまり、負債の利用がないA社よりも、負債の利用があるB社の方が、利息の支払いによる節税効果で60万円多くの利益を得ているのです。

このように、デットファイナンスは負債を抱える一方、利息の分だけ節税効果を高めることができ、結果的に手元資金を多く残せます。

メリット3. 返済実績を積むことで信用力が向上する

デットファイナンスを活用して資金調達を行った後、滞りなく返済を続けて実績を積み上げると、返済能力の高い企業として信用力が向上します。

金融機関や投資家は融資を検討する際、事業計画書や決算書上の数字だけでなく「過去に約束通り返済してきたのか」という実績も重視しています。そのため、デットファイナンスを活用して計画的に返済すれば、将来的に別の融資を受ける際も高い評価を得やすくなり、より有利な条件で資金調達できるのです。

返済能力の高さを示して企業の信頼性を上げるには、事業を通して返済原資を安定的に確保し、計画に沿って着実に返済しなければなりません。

返済が滞ると信用情報機関に記録が残り、将来的な借入が難しくなるため、融資を受ける際はしっかりと計画を立ててから、無理のない範囲で資金調達しましょう。

メリット4. 自己資本の増加に伴う税負担を抑えられる

デットファイナンスは他人資本(負債)を増やす資金調達方法のため、自己資本に与える影響がなく、資本金の増加に伴う税負担を最小限に抑えられます。

株式発行による資金調達方法は、自己資本比率が改善される一方で、支払う税金が増えたり中小企業向けの優遇税制を受けられなくなったりする点がデメリットです。

たとえば法人住民税の場合、自己資本が一定額以上になると、以下のように納付額も増えます。

▼法人住民税の支払額

| 資本金等の額 | 都道府県民税均等割 | 市町村民税均等割 従業員数50人超 | 市町村民税均等割 従業員数50人以下 |

|---|---|---|---|

| 1,000万円以下 | 2万円 | 12万円 | 5万円 |

| 1,000万円超1億円以下 | 5万円 | 15万円 | 13万円 |

| 1億円超10億円以下 | 13万円 | 40万円 | 16万円 |

| 10億円超50億円以下 | 54万円 | 175万円 | 41万円 |

| 50億円超 | 80万円 | 300万円 | 41万円 |

その他、「法人税率の軽減」「固定資産税の軽減措置」「欠損金(赤字)の繰越控除」といった優遇税制の対象外となる可能性も高いです。

しかし、デットファイナンスであれば資本金が増えないため、税負担の増加によって資金繰りを圧迫するリスクを抑えつつ、安心して資金調達できます。

税負担を抑えることで手元資金に余裕が生まれると、設備投資や日々の事業活動に充てられる資金が増え、結果として安定した経営を図りやすくなるでしょう。

メリット5. 幅広い選択肢から資金調達方法を選べる

デットファイナンスにはさまざまな種類があり、幅広い選択肢の中から自社の求める条件に合った資金調達方法を選べるのも大きなメリットです。

例として、条件別におすすめの資金調達方法をまとめました。

【条件別】おすすめの資金調達方法

- 低金利で資金調達したい:公的融資、銀行融資

- スピーディに資金調達したい:ビジネスローン

- 多額の資金を調達したい:シンジケートローン

- 毎月のコスト負担を抑えたい:公募債、私募債

- 無担保で資金調達したい:コマーシャルペーパー

- 企業の認知度も高めたい:ソーシャルレンディング

- 担保を設定して金利を下げたい:ABL(動産・売掛金担保融資)

- 大規模な事業を立ち上げたい:プロジェクトファイナンス

- 環境問題の解決に向けた取り組みを進めたい:グリーンファイナンス

- 融資と株式発行の良いとこ取りをしたい:ベンチャーデット

資金調達後の経営リスクを回避するためにも、デットファイナンスを活用する際は、どのような条件で融資を受けたいのか事前に整理しておくことが重要です。

デットファイナンスを活用して資金調達する「3つのデメリット」

デットファイナンスを活用して資金調達する際は、以下3つのデメリットに気をつけましょう。

- デメリット1. 返済が必要

- デメリット2. 自己資本比率の低下につながる

- デメリット3. 返済能力が低いと資金調達できない

融資を受けた後に資金繰りを悪化させないよう、ぜひチェックしてみてください。

デメリット1. 返済が必要

デットファイナンスを活用して資金調達した場合、原則として利息を上乗せした元金を期日までに返済しなければなりません。

借入金は契約に基づく債務であり、返済期限や利息が明確に定められているため、企業は利益が出ていなくても返済義務を果たす必要があります。資金調達を繰り返しても利益拡大につながらなければ、最終的に債務超過となるかもしれません。

債務不履行の記録が残ると将来的な融資も厳しくなるため、デットファイナンスで資金調達する際は借入金を確実に返済し、信用を維持することが重要です。

具体的には、以下のポイントを意識しましょう。

- 資金繰り表を作成してお金の流れを把握する

- 使い道に応じた資金管理を徹底する

- 返済原資を確保するための利益計画を立てる

上記の方法で、資金不足に陥る時期を事前に把握したり、売上や利益の見通しを数値で管理したりすると、無理のない計画で着実に借入金を返済できます。

返済が厳しくなりそうな場合は、金融機関に相談すると「返済条件の見直し」や「リスケジュールの提案」を受けられる可能性があるため、早めの対応を心がけましょう。

デメリット2. 自己資本比率の低下につながる

デットファイナンスを活用して調達した資金は、賃借対照表において「負債」として扱われ、自己資本比率の低下につながりやすい点もデメリットです。

自己資本比率は、総資本(負債+純資産)のうち自己資本(純資産)が占める割合を示す数値であり、企業における財務の健全性を測る基準として重視されています。

自己資本比率が低下すると「財務体質が弱い」「返済リスクが高い」と判断されやすくなり、金融機関から新たな融資を受けにくくなるでしょう。

負債は経営に必要な資金調達方法の一つですが、過度に膨らむと債務超過に陥り、資金繰りが苦しくなったり、最悪の場合は倒産につながったりしかねません。そのため、デットファイナンスを活用する際は、月次決算や賃借対照表などで自己資本比率を定期的にチェックし、早めに対策を打つことが大切です。

デメリット3. 返済能力が低いと資金調達できない

デットファイナンスは借入金の返済を前提としているため、金融機関や投資家に「返済能力が低い」と判断されれば、そもそも資金調達できない可能性があります。

担保や保証人があれば融資を受けられる可能性もありますが、返済が滞ると不動産を失ったり、経営者が個人で返済し続けざるを得なくなったりするリスクが出てくるでしょう。

金融機関や投資家にとって、「事業を通じて利益を伸ばし、返済原資を確保できる可能性」を示す返済能力は、融資の可否を決める上で重要な判断材料の一つです。そのため、創業直後で経営基盤が十分に確立されていない企業や赤字決算が続いている企業は、返済能力を疑問視されて融資を断られる可能性が高いといえます。

返済能力が低いために資金調達が難しくなると、運転資金が枯渇して仕入れ費や人件費の支払いが滞り、事業の継続自体に支障をきたすかもしれません。

資金調達の成功率を少しでも高めるには、「審査難易度が低い公的融資を活用する」「説得力のある事業計画書を作成する」などの工夫をして融資に臨みましょう。

なお、「融資審査の通過率を上げるコツ」について詳しく知りたい方は、以下記事を必ずチェックしてください。

デットファイナンスとは「負債を増やして資金を調達する方法」

デットファイナンスは、企業や個人が「金融機関からの借入」や「社債の発行」といった負債を増やして資金を調達する方法です。

デットファイナンスを通じて調達した資金は、原則として元金に利息を上乗せし、金融機関や投資家に返済しなければなりません。

返済義務は発生するものの、会社の経営権を失う心配がなく、高い節税効果も期待できるなど、事業者にとってさまざまなメリットがあります。

エクイティファイナンスとの違い

デットファイナンスと似た言葉として挙げられる「エクイティファイナンス」は、株式発行などにより自己資本を増やすことで資金調達する方法です。

融資とは異なり資金の返済義務はなく、資金使途の自由度も高い一方で、株主の経営介入により事業運営に影響が出るリスクがあります。

また、自己資本の増加によって優遇税制の対象外となり、結果として税負担が重くなるリスクがある点もデメリットです。

デットファイナンスとエクイティファイナンスの違いを、以下にまとめました。

▼デットファイナンスとエクイティファイナンスの違い

| デットファイナンス | エクイティファイナンス | |

|---|---|---|

| 返済義務 | あり | なし |

| 資本の種類 | 他人資本(負債) | 自己資本 |

| 自己資本比率 | 低下 | 上昇 |

| 経営への影響 | 特に影響なし | 株主の影響を受ける場合がある |

| 節税効果 | 利息の分だけ節税できる | 納税額が増えるリスクあり |

資金調達を行う際は、デットファイナンスとエクイティファイナンスの特徴や違いを十分に理解した上で、自社の状況に最適な方法を選びましょう。

なお、「エクイティファイナンスの種類」を詳しく知りたい方は、以下の記事も合わせてチェックしてみてください。

アセットファイナンスとの違い

アセットファイナンスは、企業が保有する不動産や売掛金などの「資産」を活用して、金融機関から資金調達する方法です。

デットファイナンスと同様に返済義務が発生する「担保型」と、資産を買い取ってもらう「売却型」の2種類があり、さまざまな有形・無形資産を現金化できます。

経営基盤が整っていない企業や信用情報に不安がある企業でも、価値の高い資産を保有していれば、多額の資金調達を見込める点が大きなメリットです。

デットファイナンスとアセットファイナンスの違いを、下記にまとめました。

▼デットファイナンスとアセットファイナンスの違い

| デットファイナンス | アセットファイナンス | |

|---|---|---|

| 返済義務 | あり | 「売却型」の場合はなし |

| 担保 | 設定する場合もある | 原則として必要 |

| 審査基準 | 企業の財務状況、返済能力 | 資産の価値、売掛先の信用力 |

| 資金調達スピード | 時間がかかる | 比較的早い |

「市場価値の高い資産を保有している」「少しでも低い金利で資金調達したい」などの場合は、アセットファイナンスの活用も検討してみてください。

なお、「アセットファイナンスの手法」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

「デットファイナンスの種類」についてよくある質問

デットファイナンスの種類について、よくある質問を以下にまとめました。デットファイナンスの効果的な活用方法についても解説していますので、ぜひ参考にしてください。

デットファイナンスはベンチャー企業やスタートアップでも利用できますか?

デットファイナンスはベンチャー企業やスタートアップでも利用できますが、方法によっては「経営実績や信用力が足りない」と判断されやすく、審査で不利になる可能性があります。

そのため、資金調達の際は「日本政策金融公庫などの公的融資」や「銀行の信用保証協会付融資」など、審査ハードルの低い方法を活用するのがおすすめです。事業の将来性に着目した資金調達方法としては、「ベンチャーデット」も挙げられます。

審査に比較的通りやすい融資制度で返済実績を積み重ねておくと、企業としての信用度も上がり、将来的に幅広い選択肢の中から最適な方法で資金調達できるでしょう。

なお、「日本政策金融公庫の融資」「信用保証協会付融資」「ベンチャーデット」を成功させるコツを詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

「ベンチャーデット」の借入額が大きすぎると、その後のエクイティファイナンスに悪影響を及ぼす可能性はありますか?

ベンチャーデットでは、株式の希薄化を抑えながら資金を調達できる一方、負債を抱えることでエクイティファイナンスに悪影響を及ぼすリスクも抱えています。

具体的な影響は、以下のとおりです。

▼「ベンチャーデット」がエクイティファイナンスに与える影響

- 1. 資金使途に対する投資家の懸念

-

ベンチャーキャピタル(VC)などの投資家は、出資金が事業の成長や先行投資ではなく、既存のベンチャーデットの返済に充てられることを懸念します。

- 2. 投資判断の慎重化

-

借入額が大きすぎると、投資家は企業への出資に対して慎重な姿勢を取るため、結果として資金調達の難易度が上がるでしょう。

- 3. リスク相殺のための「新株予約権」

-

ベンチャーデットでは、金融機関のリスクを補完するために、将来株式を取得できる権利(新株予約権や転換社債)を付与するのが一般的です。

ベンチャーデットを利用する際は、「確実に返済できるかどうか」だけでなく、資金調達後の具体的な資本戦略についても十分に検討しておきましょう。

デットファイナンスには「メザニンファイナンス」が含まれますが、「劣後債」のような複雑で高リスクな手法を利用するメリットはなんですか?

メザニンファイナンスは、デットファイナンスとエクイティファイナンスの中間に位置する資金調達方法です。その代表例として、破綻時の弁済順位が一般的な社債よりも後回しになる「劣後債」が挙げられます。

債券の発行体である企業が、このような高リスクな手法を利用して資金調達するメリットは、以下のとおりです。

▼企業が「劣後債」を利用するメリット

- 負債を増やしながら自己資本比率の低下を抑えられる

-

劣後債は、普通社債と普通株式の中間的な性質を持つ「ハイブリッド証券」と呼ばれています。発行体の企業から見ると弁済順位が低いため、株式に近い資金調達方法として活用できるのはもちろん、一定の条件を満たせば自己資本として計上することも可能です。

- 「経営の自由度」「返済の柔軟性」が高い

-

メザニンファイナンスでは、議決権の希薄化を抑えつつ資金を調達できます。通常の銀行融資よりも弁済順位が低い分、金利は高めに設定されますが、返済条件を柔軟に設定できるのは大きなメリットです。

上記から、劣後債はデットファイナンス(負債)とエクイティファイナンス(資本)の良いとこ取りを実現できる、高度な資金調達方法だといえます。

エクイティファイナンスにはどのような種類がありますか?

エクイティファイナンスの種類は、主に以下の4つです。

- 株式割当増資:既存株主に新たな株式を割り当てる方法

- 第三者割当増資:新たに発行した株式を第三者に引き受けてもらう方法

- 公募増資(時価発行増資):新株を時価で発行して出資者を募る方法

- 転換社債型新株予約権付社債:株価が一定価格に達したとき、株式に転換できる権利がついた社債を発行する方法

エクイティファイナンスによる資金調達を成功させれば、企業の信用力が高まるのはもちろん、自己資本比率が向上して財務体質が強化されます。

ただし、資金調達の仕組みやメリット・デメリットはそれぞれ異なるため、違いを把握した上でどの方法を活用するか検討しましょう。

「エクイティファイナンスの種類やそれぞれの特徴」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

(内部リンク)

KW「エクイティファイナンス 種類」(公開後に設定)

デットファイナンスやエクイティファイナンスはどのように使い分けると良いですか?

デットファイナンスやエクイティファイナンスは、以下のように企業の状況や目的に応じて使い分けると、メリットを最大限に活かせるでしょう。

▼デットファイナンスとエクイティファイナンスを使い分けるポイント

| デットファイナンスを活用すべき状況・目的 | ・一時的な資金不足を補填したい ・店舗拡大に向けた設備資金を賄いたい ・経営の主導権を握られるのは避けたい など |

| エクイティファイナンスを活用すべき状況・目的 | ・新規事業を立ち上げたい ・自己資本比率を改善したい ・将来的に株式公開を視野に入れている など |

返済負担を軽減しつつ、多額の資金を確保したい場合は、デットファイナンスとエクイティファイナンスを組み合わせることも可能です。

まずは現在の状況や資金調達の目的を整理した上で、どちらの方法が自社にとって最適なのかを検討してみてください。

スタートアップの成長ステージ段階ごとに最適なデットファイナンスの種類はなんですか?

スタートアップの成長ステージごとに最適なデットファイナンスの種類は、以下のとおりです。

▼スタートアップの成長ステージごとに最適なデットファイナンスの種類

| 創業期(シード期) | ・日本政策金融公庫の融資 ・制度融資 など |

| 成長期(アーリー期〜ミドル期) | ・信用保証協会付融資 ・ベンチャーデット など |

| 安定期(レイター期) | ・プロパー融資 ・シンジケートローン ・社債(公募債や私募債) ・グリーンファイナンス など |

デットファイナンスの活用を検討している方は、現時点で自社がどのステージにいるのかを確認し、目的や希望額に合った資金調達方法を選びましょう。

銀行から融資してもらえない会社経営者の共通点はありますか?

結論、融資がうまくいかない経営者には下記6点の共通点が見られます。

- 銀行担当者などに不遜な態度を取る

→銀行員も人間です。言葉遣いが悪い、上から目線、服装がダラシないなどは悪印象です。 - 会社のお金の使い方が下手、もしくは荒い

→BSを見れば、どんなことにお金を使っているのか銀行員はわかります。

→本業に関係ないもの(投資など)などにお金を使っていませんか…? - 会社の数値に弱い(把握していない)

→来月の売上予測、当月の固定費金額など、会社数値を把握できていない厳しいです。 - 自分の事業に対して知見がない

→過去に経験のない分野で事業をしていませんか? - 評判が悪い(ネット・SNS上、周辺会社から等)

→金融機関は悪い評判を警戒します。 - 銀行との関係性を作れていない

→お金を借りる時だけ、銀行員を呼びつけていませんか…?

これ以外にも要素はたくさんありますので、参考程度に活用ください。

「自分の会社の場合は、どうなんだろう…?」

など気になる経営者の方は、まずは弊社「融資代行プロ」の無料の資金調達相談にお申し込みください。

\融資が「グッと」楽になる/

※【毎日 限定5名まで】

はじめて融資を受ける銀行から、よくある質問は?どう回答すればいいの?

はじめて融資を受ける銀行からよくされる質問は、下記のようなものです。質問の意図や、回答例と合わせてご参考ください。

よくある質問

どうしてウチの銀行に、借入申込をしたのですか?

質問の意図|貸し出した融資が、回収できない危険な会社でないかを見極めています。

回答例

「顧問税理士or取引先の経営者から、御行をオススメされたので…!」

「ウチの事務所から近いので、何かと便利かと思いまして」

よくある質問

❶ウチの銀行以外に、借入をしていますか? ❷なぜ、そこで借入をしないのですか?

質問の意図|他の銀行で借入もできないレベルの会社なのでは?と疑っています。もし借入がある場合、その銀行が貸せない悪い理由があるのではないか?と疑っています。

回答例:

❶「ある」「ない」と事実を述べる。

❷「取引銀行を増やしておくべきと、顧問税理士にアドバイスをもらった」「会社の成長に合わせて、資金調達の幅を広げたいと考えているから」

よくある質問

他行(ほかの銀行)でも融資の申し込みはしていますか?

質問意図|資金繰りが逼迫して、焦っていろんな銀行に融資相談をしているのでは…?と疑っている。

回答例

(業績の良い「決算書」や「試算表」を共有した上で、自信を持って)※業績が悪い場合は、逆効果です。

「申し込みは●●銀行と、■■信金さんにも相談しています。」

「審査が下りれば、どの銀行さんからも借り入れはするつもりです。」

よくある質問

他行(ほかの銀行)の融資条件は、どんな条件となっていますか?

質問意図|ほかの銀行の融資状況の様子を伺うため。融資状況で、その会社の状態・ポテンシャルを見極めたい。

回答例

借入状況一覧表などを見せながら、条件を全て話すことがオススメ。

※隠せば隠すほど怪しく思われますし、業績が良ければ銀行同士で競ってくれるようになるので、素直に全て話した方がベターです。

よくある質問

ウチで借入ができなかった場合には、どうされますか?

質問意図|資金繰りが逼迫しているかどうか、リアクションから探るため。

回答例

「御行とお取引を始めたいと思っているので、ぜひお願いしたいと思っております。」

「ただ、仮に御行がダメであれば既に取引のある●●銀行さんからの融資を検討します。」

デットファイナンスの種類や特徴を正しく理解して資金調達を成功させよう!

デットファイナンスの種類、特徴を正しく理解した上で資金調達に臨むと、自社にピッタリの方法で効率よく経営の安定化につなげられます。

デットファイナンスの主な種類は、以下のとおりです。

デットファイナンス「12種類」の資金調達方法

- 方法1. 政府系金融機関の公的融資

- 方法2. 銀行融資

- 方法3. ビジネスローン

- 方法4. シンジケートローン

- 方法5. 公募債

- 方法6. 私募債

- 方法7. コマーシャルペーパー

- 方法8. ソーシャルレンディング

- 方法9. ABL(動産・売掛金担保融資)

- 方法10. プロジェクトファイナンス

- 方法11. グリーンファイナンス

- 方法12. ベンチャーデット

デットファイナンスを活用すべき企業の「特徴」「財務状況」も、下記にまとめました。

- 特徴1. 経営権や意思決定権の保持を重視している

- 特徴2. 将来の大規模な資金調達のために信用力向上を目指している

- 特徴3. 中長期的な利益増加や売上向上の見込みがある

- 特徴4. 不動産や債権などの担保を保有している

- 財務状況1. 短期間でまとまった資金を調達しなければならない

- 財務状況2. 取引先から売上が入金されるまでの運転資金が足りない

- 財務状況3. 手元資金では急なトラブルや想定外の出費に対応できない

- 財務状況4. 借入金に依存しすぎず自己資本比率が一定以上ある(20%以上が目安)

デットファイナンスは返済義務が発生するものの、「経営権を維持できる」「高い節税効果が期待できる」などのメリットがあります。ただし、返済能力が低いと資金調達の成功率が下がるため、審査を受ける際は説得力のある事業計画書を作成し、事業の将来性や持続性を明確にアピールしましょう。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、デットファイナンスを活用した資金調達を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「デットファイナンス」の成功率UP /

※【毎日 限定5名まで!!】

本記事で紹介した内容をもとに、デットファイナンスを有効活用し、資金繰り改善や事業のさらなる成長にお役立てください。