_20250924.png)

初めての融資を検討している方は、「何がわからないか、分からない」状態であり、また以下のお悩みもあるのではないでしょうか?

「初めて融資を受けるけど、融資にどんな種類があるのかさえ分からないな…」

「『初めての融資には日本政策金融公庫がいいよ!』って言われたけど、日本政策金融公庫、どんなメリットがあるの?」

「自己資金がないと、融資を受けられないのかな?」

法人向けの融資を受ける際には、下記のような「気になること」や「選択肢」があり、融資が初めての経営者は手が止まってしまうことが多いものです。

▼初めての融資で気になること・分からないこと

- 「どの金融機関から受けるべきか?」

- 「どの融資の種類を選ぶべきか?」

- 「どの融資制度を使うべきか?」

- 「融資審査で気をつけることは何か?」

- 「どんな書類を用意すべきか?」など

その上、銀行や金融機関の融資は独特のお作法があるために、知らぬうちに「NG」を踏んでしまっている経営者も多くいらっしゃいます。

結論、初めての融資では下記5つの融資手法が活用可能です。

▼ 初めての融資で「おすすめの5つの融資」

- おすすめ1. 日本政策金融公庫の融資

- おすすめ2. 地方自治体による制度融資

- おすすめ3. 地方銀行の融資

- おすすめ4. 信用金庫/信用組合の融資

- おすすめ5. 信用保証協会の融資

上記の融資から適正な融資手法を選択し、審査ポイントを理解することで、より効果的かつ適切な資金調達が可能になります。

初めての融資では不安や疑問を抱えてしまいがちですが、適切な方法を知れば、スムーズに資金を調達できるでしょう。

また、銀行の融資審査が通らないという方に対しては、以下の5つの資金調達方法があります。

▼「銀行融資に落ちた…」そんな方におすすめの資金調達方法

- おすすめ1. ビジネスローン

- おすすめ2. 請求書カード払い

- おすすめ3. ファクタリング

- おすすめ4. 国や自治体の補助金・助成金

- おすすめ5. クラウドファンディング

筆者は「融資代行プロ」という成果報酬1%~の融資コンサルティングサービスを通じて、これまで多くの企業の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、初めて融資を受ける方向けに「審査に通りやすいおすすめの融資方法」と、「融資審査に通るコツ」について解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

また、創業融資でおすすめのコンサルティング会社を詳しく知りたい方は、下記の記事が参考になりますので是非ご覧ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「初めての融資」成功させるなら/

※【毎日 限定5名まで】

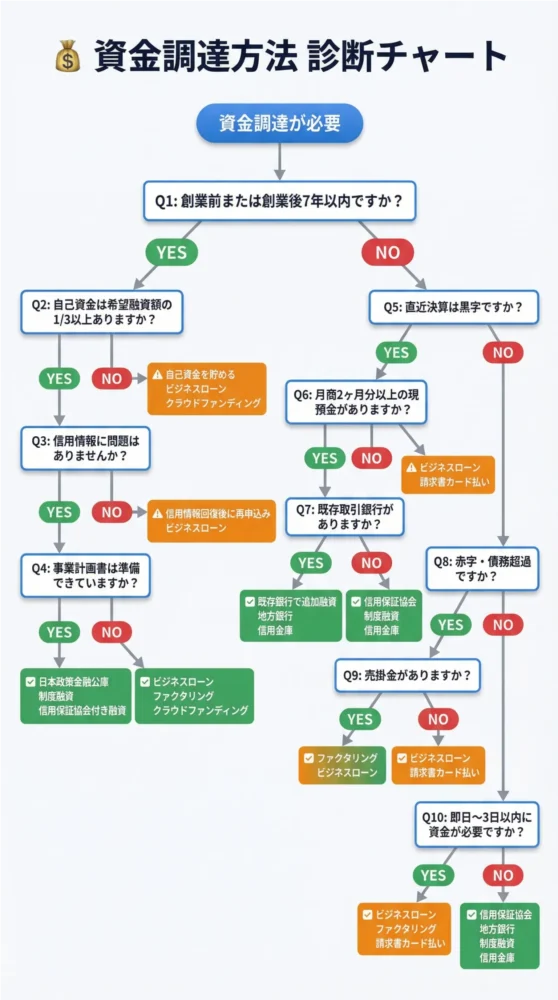

【初めて資金調達をする方向け】最適な資金調達方法を炙り出す診断チャート

今スグに、「自分に合う融資・資金調達方法を選びたい」という方は、以下のYes/Noで回答できる診断チャートを試してみてください。

▼資金調達方法の診断チャート

なお、対象の資金調達方法だけ確認したい方は、以下のリストから記事内の詳細な情報に直接飛ぶこともできますので、ご参考ください。

▼資金調達手法の一覧

- 日本政策金融公庫(記事内の解説に飛ぶ)

- 制度融資(記事内の解説に飛ぶ)

- 地方銀行(記事内の解説に飛ぶ)

- 信用金庫/信用組合(記事内の解説に飛ぶ)

- 保証協会付き融資(記事内の解説に飛ぶ)

- ビジネスローン(記事内の解説に飛ぶ)

- 請求書カード払い(記事内の解説に飛ぶ)

- ファクタリング(記事内の解説に飛ぶ)

- 補助金・助成金(記事内の解説に飛ぶ)

- クラウドファンディング(記事内の解説に飛ぶ)

それでは以下から、それぞの融資・資金調達方法について詳しく解説していきます。

初めての融資審査でも通りやすい5つのおすすめの融資

初めての融資でも通りやすいおすすめの融資先については、以下5つがあります。

▼ 初めての融資で「おすすめの5つの融資」

- おすすめ1. 日本政策金融公庫の融資

- おすすめ2. 地方自治体による制度融資

- おすすめ3. 地方銀行の融資

- おすすめ4. 信用金庫/信用組合の融資

- おすすめ5. 信用保証協会の融資

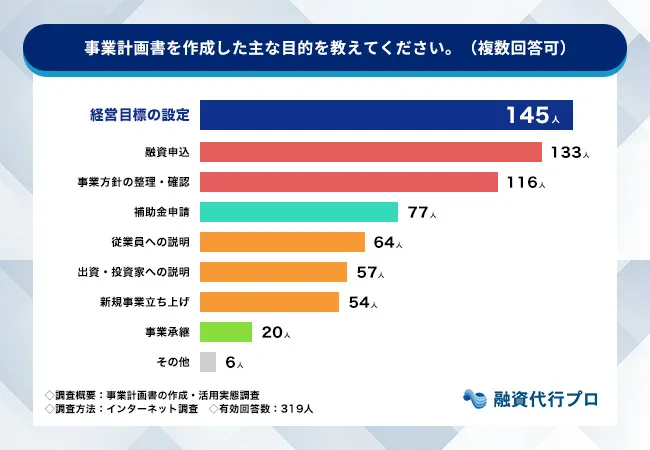

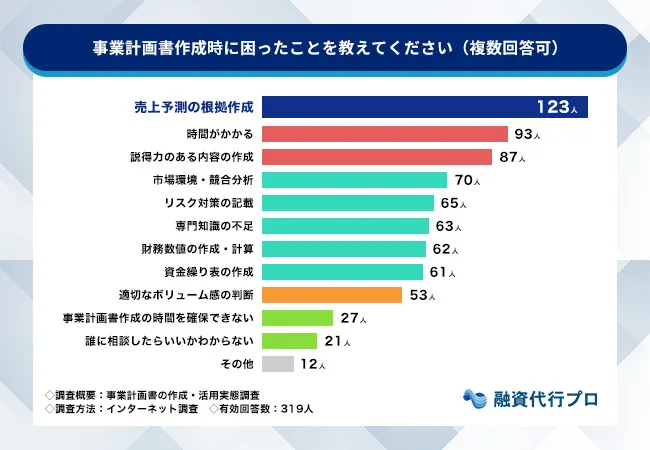

なお、弊社「融資代行プロ」が経営者319名に実施した独自調査では、事業計画書を作成した目的の41.7%(第2位)が「融資申込」でした。初めての融資でどの方法を選ぶにせよ、事業計画書の準備は避けて通れません。

- 1位:経営目標の設定(45.5%)

- 2位:融資申込(41.7%)

- 3位:事業方針の整理・確認(36.4%)

📊調査詳細:事業計画書の作成・活用実態調査(319名)

それぞれの融資について、詳しく解説していきます。

おすすめ1. 日本政策金融公庫の融資

【こんな方におすすめ】

これから起業・開業する人や創業間もなく実績や担保・保証人に不安がある人

日本政策金融公庫は、政府100%出資の中小・小規模企業の支援を目的とした政策金融機関です。主に、個人事業主や中小企業を対象に、さまざまな融資商品を提供しています。

小規模企業に対して融資をするため、相当なリスクを背負った融資なのですが、その割には金利が低めに設定されていたり、借入期間が長く設定できたりするので、まさに、「初めて融資を受ける経営者」にとって、とても心強い融資だと断言できます。

例えば、創業前後で使える主な融資商品は、以下2つになります。

◆(例)創業前後で使える融資商品

※横にスライドができます>

| 融資の名称 | 融資額 | 特徴 |

|---|---|---|

| 新規開業資金 | 7200万円まで (うち運転資金4800万円) | 新たに事業を始める方 または、事業開始後7年以内の方 返済期間 – 運転資金:最長10年 – 設備資金:最長20年 |

| 女性、若者/シニア起業家支援資金 | 7200万円まで (うち運転資金4800万円) | 新たに事業を始める方 または、事業開始後7年以内の方 女性/35歳未満/55歳以上の方 返済期間 – 運転資金:最長10年 – 設備資金:最長20年 |

さらに、融資の種類によっては担保や保証人が不要の商品もあります。ただし、融資審査で提出する書類は多く、自己資金も厳しくチェックされ、金融事故履歴についてもしっかりと確認を取られます。

また政府系金融機関のため、いい加減な姿勢や事業計画では確実に落ちるため、事前にしっかり計画をしてから融資に申し込みをしましょう。

なお、「日本政策金融公庫の融資の攻略法」についてもっと詳しく知りたい方は、下記の記事が参考になりますのでぜひご覧ください。

おすすめ2.地方自治体の制度融資

【こんな方におすすめ】

地域で事業を行っている中小企業・個人事業主。低金利で安定した資金調達をしたい方。

地方自治体では、民間銀行や信用金庫と提携して「制度融資」というものを実施しています。地域によって内容は異なりますが、自治体が利息の一部または全部を補助してくれたり、保証協会への保証料を補助してくれる場合があります。

例えば東京都の「創業融資」1では、最大3,500万円まで融資を受けることができ、東京都が保証料の補助などで負担を軽減してくれます。

各都道府県にある「信用保証協会」という公的機関の保証を受けることが前提となりますが、開業・起業のためのセミナーや相談会、交流会に参加することが可能です。

制度融資では審査が必要ですが、業種・用途ごとに様々な融資制度が提供されているので、まずは窓口で気軽に相談してみましょう。

なお、制度融資についてもっと詳しく知りたい方は、下記の記事が参考になりますのでぜひご覧ください。

おすすめ3. 地方銀行の融資

【こんな方におすすめ】

すでに一定規模の売上実績・決算書があり、地域金融機関と長期的な取引関係を築きながら事業拡大を目指す中小企業・個人事業主

地方銀行の融資は、地方銀行と呼ばれる銀行が法人・個人事業主に対して行う融資のことを指します。

地方銀行は比較的規模の大きい銀行のため、下記のような特徴があります。

◆ 地方銀行の融資の特徴

- 金利が低い

- 融資・ローン商品が多彩

- 付き合いが深まれば、「プロパー融資」「短期貸付」「当座貸越し」など強力な融資の提案も期待できる

- 融資限度額が高い(プロパーの場合)

ただし、少し規模が大きい銀行のため、初めての融資取引の際には「保証協会付き融資」が基本となります。また、低金利である分、小規模事業者に対しては審査が厳しく、審査に時間がかかってしまったり(後回しにされたり)、担保を求められることもあります。

地方銀行の融資を受ける際には、地方銀行の融資窓口で相談をすると警戒されて落とされますので、基本は税理士や知り合いの経営者から地方銀行を紹介してもらうことが鉄板でしょう。

また決算書をはじめ、さまざまな資料を用意する必要があるのである程度余裕を持って融資準備をするようにしましょう。

なお、「地方銀行の融資審査や、コツ」についてもっと詳しく知りたい方は、下記の記事が参考になりますのでぜひご覧ください。

おすすめ4. 信用公庫/信用組合の融資

【こんな方におすすめ】

年商2億円以下の中小企業・個人事業主。創業前後の創業者。

信用金庫(信用組合)は、営業地域が一定のエリアに限定されている「地域の繁栄を図る協同組織の金融機関」を指します。

信用金庫(信用組合)の特徴は、下記の通りです。

◆ 信用金庫(信用組合)の融資の特徴

- 金利は、地方銀行以上、日本政策金融公庫以下

- 邪険に扱われることは少ない

- 中小企業や個人事業主でも融資を受けやすい

- 基本は、「保証協会付き融資」や「制度融資」しか提案されない

- 融資限度額は小さい(プロパー融資で~2,000万円ほどまで)

また、地域の発展を優先しているので、不景気になった場合でも貸し渋りや貸し剥がしの可能性が低いのも特徴です。さらに、信用公庫の会員になれば、会員専用のローンや金利優遇などを使用し、支出を抑えることも可能です。

なお、信用金庫の融資(審査)についてもっと詳しく知りたい方は、下記の記事が参考になりますのでぜひご覧ください。

おすすめ5. 信用保証協会の融資

【こんな方におすすめ】

民間金融機関からの借入に不安がある中小企業・個人事業主・創業者

信用保証協会の融資は、公的機関である「信用保証協会」が借入金の返済を保証することで、融資を受けやすくする仕組みを指します。

返済不能時は信用保証協会が代わりに返済するため、金融機関にとってのリスクが低く、低金利かつ長期の融資を受けられる点が大きなメリットです。

信用保証協会の融資には、以下のような特徴があります。

◆信用保証協会の融資の特徴

- 自分で保証人を用意しなくても融資を受けられる

- 低金利かつ返済期間も長い

- 信用保証協会に支払う「保証料」が発生する

信用保証協会の融資を受ける際は、利息に加えて「保証料」の支払いが発生する点に注意しましょう。いずれも利率は低めに設定されていますが、資金繰りの悪化を防ぐには、利息と保証料の負担を考慮した上で返済計画を立てておくことが重要です。

なお、「信用保証協会の融資審査を攻略するコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「初めての融資」成功させるなら/

※【毎日 限定5名まで】

銀行の融資審査が通らない方におすすめな「5つの資金調達方法」

初めての銀行融資が通らなかった…そんな方でも通りやすい、以下5つのおすすめの資金調達方法をご紹介します。

▼「銀行融資に落ちた…」そんな方におすすめの資金調達方法

- おすすめ1. ビジネスローン

- おすすめ2. 請求書カード払い

- おすすめ3. ファクタリング

- おすすめ4. 国や自治体の補助金・助成金

- おすすめ5. クラウドファンディング

それでは、それぞれについて詳しく解説していきます。

おすすめ1. ビジネスローン

【こんな方におすすめ】

急ぎで資金が必要で、金利・返済期間より資金調達のスピードを重視したい中小企業・個人事業主

ビジネスローンは、ノンバンクや銀行が提供する事業性資金に対する金融商品です。

ノンバンク融資は、銀行融資を受けるのが難しい「赤字決算」「債務超過」の企業でも、比較的審査に通りやすい点が大きなメリットです。

多くの場合、融資実行までのスピードも数日〜数週間程度と早く、承認されれば即日融資が可能です。また、担保・保証人が不要なのも魅力です。

ただし、金利は約5〜20%と高く、

金利は銀行融資より高めで、年利5%〜15%程度で資金繰りに影響が出るため、一時的な手段として計画的に活用しましょう。また、返済期間は比較的短く、6ヶ月〜5年程度が多いです。

◆ 銀行融資とビジネスローンの比較

※横にスライドができます>

| ビジネスローン | 銀行融資 | |

|---|---|---|

| 提供者 | ノンバンク 銀行系 | 銀行 |

| 審査の柔軟性 | 柔軟 | 厳格 |

| 審査の厳格さ | 比較的優しい | 厳しい |

| 審査スピード | 即日~3日 | 1ヶ月~2ヶ月 |

| 担保 | 不要 | 求められることもある |

| 保証人 | 不要 | 基本、必要 |

| 金利 | 2~15% | 0.5~3% |

| 返済期間 | 6ヶ月~5年 | 5年~10年 |

| 限度額 | ~1,000万円ほど | ~1億円 (もっと上も見込める) |

ビジネスローンを選ぶ際は、以下の点に注意しましょう。

◆ ビジネスローン比較軸(重要)

- 金利

→最低金利も重要だが、最大金利にも注目 - 限度額

→最大融資額が出ることは滅多にない - 最長返済期間

→長いほど資金繰りは楽だが、条件が厳しくなる - 融資実行までの期間

→短いほど良い - 必要書類

→少なければ少ないほど良い

◆ おすすめビジネスローン商品の比較表

※比較表は、横にスクロールできます>

\オススメNo.1/ あんしんワイド おすすめ度 (5.0 / 5.0) | \オススメNo.2/ AGビジネスサポート おすすめ度 (4.5 / 5.0) | \オススメNo.3/ HTファイナンス おすすめ度 (4.5 / 5.0) | \オススメNo.4/ Biz LENDING おすすめ度 (4.0 / 5.0) | \オススメNo.5/ アクト・ウィル おすすめ度 (4.0 / 5.0) | \オススメNo.6/ キャレント おすすめ度 (3.5 / 5.0) | \オススメNo.7/ ファンドワン おすすめ度 (3.0 / 5.0) | \オススメNo.8/ オージェイ おすすめ度 (1.0 / 5.0) | |

| 対象 | 法人 | 法人 個人事業主 | 法人 | 法人 | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 8.0%~18.0% | 0.8%〜14.0% | 7.5%〜15.0% | 7.8%~18.0% | 10.0〜18.0% (不動産担保有は2.5%~) | 10.0%~15.0% (審査厳しめ) |

| 必要書類 | 不要 銀行口座の入出金履歴 | 2種類 本人確認書類 決算書/確定申告書など | 2種類 本人確認書類 決算書 | 1種類 本人確認書類 | 2種類 本人確認書類 決算書 など | 2種類 本人確認書類 登記簿謄本 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 限度額 | 10〜1,000万円 | 50~1,000万円 | 50万~1億円 | 50~1,000万円 | 300〜2億円 | 1〜500万円 | 30~500万円 (不動産担保有は ~1億円) | 30〜2,000万円 (審査厳しく難易度高い) |

| 返済期間 | 自由 | 5年/最長 | 1年/原則 | 1年/最長 | 5年/最長 | 10年/最長 | 35年/最長 | 3年/最長 |

| 審査 スピード | 最短2日 | 最短即日 | 最短即日 | 最短2日 | 最短即日 (最短60分) | 最短即日 (最短30分) | 最短即日 (最短40分) | 最短即日 |

| 担保 保証人 | 不要 | 不要 | 不要 | 不要 | 原則不要 | 不要 | 不要 | 不要 |

| その他 商品 | なし (シンプル1商品) | 不動産担保融資 不動産投資融資 ファクタリング 売掛債権担保融資 補助金POファイナンス | 不動産担保融資 有価証券担保融資 車担保融資 商業手形担保融資 売掛金担保融資 | – | 不動産担保融資 手形割引 有価証券担保融資 車担保融資 商業手形担保融資 売掛債権担保融資 | キャッシング | 不動産担保融資 車担保融資 介護/診療報酬担保 売掛債権担保融資 | 不動産担保融資 手形・小切手貸付 動産担保融資 介護/診療報酬担保 売掛債権担保融資 |

| 公式HP | 公式サイト>

※まず銀行口座を開設 | 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト>

|

※比較表は、横にスクロールできます>

適切な比較をしつつ、事業成長に寄与するビジネスローンを選びましょう。

なお、「即日融資でおすすめのビジネスローン」「審査が通りやすいおすすめのビジネスローン」を比較したい方は、下記の記事が参考になりますので是非ご覧ください。

おすすめ2. 請求書カード払い

【こんな方におすすめ】

手元の現金は減らさず、取引先への支払いは正常に行いたい事業者

「請求書カード払い」とは、通常の請求書をカード払いに変更することで支払い期日を最大60日間延長できる仕組みです。

最大の特徴は、カード決済の与信枠内であれば即時に利用可能であり、カード与信枠が大きければ億単位の支払いを先延ばしすることも可能です。これにより、短期的な手元資金の確保が容易になり、急な支払いも先延ばしすることが可能になります。また、取引先への支払いを遅延させることなく、運転資金を確保できるのも大きなメリットです。

しかし、中長期的な視点では注意が必要です。手数料や利息が発生するため、継続的な利用はコスト増加につながります。また、このサービスへの依存度が高まると、本質的な財務改善が後手に回る恐れがあります。

請求書カード払いサービスは、適切に活用すれば強力な資金繰り改善ツールとなりますが、あくまで一時的な対策として位置づけ、根本的な経営改善と併せて検討することが重要です。短期的な視点だけでなく、長期的な財務健全性を考慮した上で、慎重に判断しましょう。

手数料も安く、即日〜3日以内で支払いを先延ばしにできる「請求書カード払いサービス」は、下記の比較表をご参考ください。

◆ おすすめの請求書カード払いサービス

※比較表は、横にスクロールできます>

| サービス名 | おすすめ \ No.1 /  LP 請求書カード払い LP 請求書カード払い | おすすめ \ No.2 /  Fintoカード後払い | おすすめ \ No.3 /

| おすすめ \ No.4 /  INVOYカード払い INVOYカード払い | おすすめ \ No.5 /  フリーウェイ請求書カード払い | おすすめ \ No.6 /  ゆとりペイ ゆとりペイ | おすすめ \ No.7 /

| おすすめ \ No.8 /  支払い.com 支払い.com | おすすめ \ No.9 /  1Click後払い | おすすめ \ No.10 /  DGFT請求書カード払い | おすすめ \ No.11 /  JCB請求書カード払い |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 評価 | (5.0 / 5.0) | (4.5 / 5.0) | (4.5 / 5.0) | (4.0 / 5.0) | (4.0 / 5.0) | (3.5 / 5.0) | (3.5 / 5.0) | (3.0 / 5.0) | (2.5 / 5.0) | (2.0 / 5.0) | (1.5 / 5.0) |

| 手数料 | 2.95% (最低手数料600円) | 最安 2.50% (5万以下一律1,400円) | 2.70% (10万以下一律3,000円) | 3.0% (1万未満一律300円) | 2.70% (最低手数料600円) | 2.9% (最低手数料900円) | 3.0~3.5% (1万円~利用可) | 4.0% (1万円~利用可) | 3.8% (最低手数料5,000円) | 3.0% (1万以下一律300円) | 2.98% (1万以下一律300円) |

| 事前審査 | なし | なし | あり | なし | なし | なし | あり | 原則、不要 | なし | あり | なし |

| 振込スピード | 最短当日 | 最短翌日 | 最短2営業日 | 3営業日以内 | 最短当日 | 最短当日 | 最短当日 | 最短翌日 | 3営業日 | 3営業日 | 3営業日 |

| 使えるクレカ | |||||||||||

| 先延ばし期間 (最大) | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大60日 | 最大40日 |

| 対象 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 公式HP | 公式サイト> | 公式サイト> | 公式サイト>

| 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

なお、即日で支払いを先延ばしできるおすすめの「請求書カード払い」を比較したい方は、下記の記事が参考になるので、ぜひご覧ください。

おすすめ3. ファクタリング

【こんな方におすすめ】

売掛金を早期に現金化し、資金繰りを改善したい事業者

ファクタリングは、企業が保有する売掛金や請求書を金融業者に売却して即時に資金を調達する方法です。これにより、通常の支払いサイクルを待たずに必要な資金を確保できます。

主な特徴として、「迅速な資金調達が可能」な点が挙げられます。通常、申込から数日以内に資金を受け取れます。また、ファクタリングは「売掛金の売却」のため、負債としてカウントされないことも大きな特徴です。

手数料は、銀行融資の金利と比べてかなり高めです。一般的には、売掛金額の5%〜15%程度が手数料であり、これを年利換算すると、60%〜180%になることもあります。

ファクタリングの審査基準は、企業の財務状況よりも「売掛先の信用力」を重視します。銀行融資が借入企業の財務状態や事業計画を詳細に審査するのとは対照的です。そのため、銀行融資を受けにくい企業でもファクタリングを利用できる可能性は高くなります。

◆ ファクタリングを選ぶ際の注意点

- 高コスト

手数料が高額なため、他の資金調達方法と比較検討が必要 - 取引先への影響

ファクタリング会社から取引先に連絡が行く場合がある - 依存リスク

安易な利用を続けると、資金繰りが悪化する可能性 - 契約内容の確認

買戻し条件や保証条項など、細かい条件をよく確認

ファクタリングは即時の資金調達に有効ですが、コストと影響を慎重に考慮して利用を決定しましょう。なお、おすすめのファクタリング業者を比較したい方は、下記の記事が参考になりますので是非ご覧ください。

おすすめ4. 国や自治体の補助金・助成金

【こんな方におすすめ】

返済不要の資金を獲得したい事業者

※入金が遅いため、資金繰りに余裕がある方限定

国や自治体の補助金・助成金は、「経済産業省中小企業庁」や「厚生労働省」、「都道府県」といった国や地方自治体が募集している支援制度です。

補助金や助成金を利用するには、諸経費の支払いや必要な書類を整えるなど手続きに一定の手間がかかりますが、返済が不要なのが最大のメリットといえます。

代表的な国・自治体の補助金・助成金は、以下のようなものがあります。

◆ 国や自治体の補助金・助成金の例

- 創業支援事業者補助金

- 地域創造的起業補助金

- 生涯現役起業支援助成金

補助金は募集期間や採用数があらかじめ定められており、審査に通過すれば補助金を受け取ることができます。また、助成金は雇用環境を整えるための支援制度であり、随時受け付けているものが多く、一定要件を満たせば受給が可能です。

補助金・助成金の最大のデメリットは、「先にお金を支払わないと受給ができない」点です。そのため、手元に潤沢な資金がない会社の場合は、補助金・助成金を受けることは基本的にはおすすめしません。

なお、補助金・助成金で資金調達する方法を知りたい方は、下記の記事が参考になりますので是非ご覧ください。

おすすめ5. クラウドファンディング

【こんな方におすすめ】

新商品・新サービスの構想があり、資金調達と同時に認知拡大やファン獲得も狙いたい事業者

クラウドファンディングも資金調達法としては有効です。

クラウドファンディングとは、不特定多数の人が、インターネットなどを通じて、会社や団体、個人事業主などに資金提供をおこなうことで、ソーシャルファンディングとも呼ばれています。

クラウドファンディングを活用すれば、事前に購入希望者を集めて、必要資金を調達できるため、リスクを抑えて新商品・サービスの開発ができるというメリットがあります。

クラウドファンディングには、以下のような様々な形態があります。

◆ クラウドファンディングの形態例

| クラウドファンディングの形態 | 特徴 |

|---|---|

| 購入型 | 物品や権利を購入することで、プロジェクトを支える方法です。 例えば、アーティストの作品を購入してその人の活動をサポートしたり、地場産業の再興を支援する目的で、その製品を購入したりするなどが挙げられます。 |

| 寄付型 | リターンを求めないという特徴があります。 例としては、発展途上国の子供たちへの寄付などが挙げられます。 従来の募金や寄付とは異なり、資金の使途がわかりやすく、透明性があるというメリットがあります。 |

| 金融型 | プロジェクトに対して投資したり融資をおこなう方法です。 資金提供者はリターンとして、株式や利子・配当収入を得ることができます。 この仕組みを活用すれば、開発リスクの低減や、開発期間中の資金繰りをおこなうことができます。 |

上記のように、インターネットのプラットフォーム上で、将来性のある事業内容や社会貢献度の高さをアピールし、それに共感してくれる人たちから資金を調達する方法です。

インターネット上で「話題になる」、「早い段階でファンを獲得できる」といったメリットがある一方、希望金額全額が調達できるとは限らないといったデメリットもあります。

なお、クラウドファンディングで資金調達する方法を知りたい方は、下記の記事が参考になりますので是非ご覧ください。

融資審査に通るための「3つのコツ」

融資審査に通るためのポイントについては、以下があります。

▼融資審査に通る「3つのコツ」

- コツ1. 説得力のある事業計画書を作成する

- コツ2. 自己資金(手元資金)をできるだけ増やす

- コツ3. 残債を減らしてから申し込む

コツの1位「説得力のある事業計画書」は、経営者自身が最も苦手とする領域です。弊社「融資代行プロ」の独自調査でも、事業計画書作成時の困りごと第1位は「売上予測の根拠作成」で38.6%でした。

- 1位:売上予測の根拠作成(38.6%)

- 2位:時間がかかる(29.2%)

- 3位:説得力のある内容の作成(27.3%)

📊調査詳細:事業計画書の作成・活用実態調査(319名)

なお、銀行の融資審査について更に細かく・深く知りたい方は、下記の記事が参考になりますので是非ご覧ください。

それでは下記から、それぞれのポイントについて詳しく解説していきます。

コツ1. 説得力のある事業計画書を作成する

融資審査に通るためのポイントとして、説得力のある事業計画書を作成し、金融機関に返済能力をアピールすることが重要です。説得力のある事業計画によって、返済額を上回る利益が出せることが証明できれば、融資を受けられる可能性を高められます。

また、実績のない企業でも、他社の成功事例をアピールするなど、工夫を凝らして事業計画を作成すれば、高評価を受ける可能性は高いです。

なお、「銀行融資で評価される事業計画書の作り方」について詳しく知りたい方は、以下の記事が参考になります。必ずチェックしておきましょう。

コツ2. 自己資金(手元資金)をできるだけ増やす

創業融資の場合、借りられるのは自己資金額の3倍程度になるため、満足のいく融資を受けるには、自己資金をできるだけ多くすると良いでしょう。そのため、少なくとも希望融資金額の1/3の準備、より確実にするなら1/2はコツコツと貯めておくようにしましょう。

手元の現預金を多くしておくことで、融資審査が通りやすくなります。目安は、月商の2~4ヶ月ほどの現預金量です。

現預金の目安

最低限:月商の2ヶ月以上

理想 :月商の6ヶ月分

この現預金は、借入で増えていても問題はありません。よく「借入をなるべく減らして、自己資本比率を上げないと…」と気にする社長もいますが、銀行は借入をしておらず現預金がない会社よりは、借入があっても「現預金が潤沢な会社」に融資をする傾向があります。つまり経営者は、借入の多さよりも、現預金が少ないことを気にすべきなのです。

自己資本比率の基準(筆者の経験上)

業界によって自己資本比率の適正水準はまちまちですが、筆者の本業である資金調達コンサル現場での経験上、自己資本比率が「20%以下」でなければ、そこまで気にしなくて良いと考えます。

借入金を返済してもなお、手元に現預金が残るのであれば、それは「実質無借金」という状態であり、何の問題もありません。

むしり、現預金がないことで以下のような状態に陥るために注意が必要です。

現預金がないことで陥る状態

- 倒産に近づく

- 社長が経営に集中できなくなる

会社は現預金がないと、倒産をしてしまいます。決して、借入が多いことが倒産の原因ではなく、手元に現預金がなく、支払いができなくなることで倒産をするのです。そのため、なるべく手元に多くの現預金を確保しておくことが重要なのです。

その上で、現預金が減ってくると経営者は資金繰りに追われて、経営に集中できなくなっていき、本来のパフォーマンスが出せなくなります。そのため、銀行借入をしてでも現預金の量を増やすべきなのです。

また逆に、手元に現預金があることで以下のような好循環が見込めます。

現預金があると見込める好循環

- 「社員の採用・育成ができる」

- 「新商品開発ができる」

- 「いい店舗物件が出たらすぐに取得できる」

- 「IT投資ができる」

- 「積極的に事業投資ができる」

- 「取引先からの値引き交渉を受けなくていい」

- 「即金払いで仕入先に値下げ交渉ができる」

現代は変化が激しい時代です。少しの事業の遅れが、将来の売上・利益の低下に繋がります。会社を好循環に乗せられるよう、しっかり手元の現預金を厚くしておきましょう。

コツ3. 残債を減らしてから申し込む

追加融資を希望する際には、残債が半分に減ったタイミングを見計らって申し込むようにしましょう。

借入金の金額が少なくなれば、それだけ借入を返済した実績が積まれることになります。金融機関との融資取引において、この実績はとても重要であり、実績があれば追加融資も通りやすくなります。それに伴い、与信枠の拡大にもつながりますので融資金額が大きくなる可能性が高くなります。

しかし、融資を受けて、すぐに追加融資を申し込むのはネガティブに捉えられてしまうので、少なくとも半年間は期間を空けるようにしましょう。(理想は1年以上)

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「初めての融資」成功させるなら/

※【毎日 限定5名まで】

初めての融資「3つの注意点」

初めての融資で注意すべき項目は、以下3つです。

▼初めての融資「3つ注意点」

- 注意点1. 代表個人の金融事故を避ける

- 注意点2. 金利に注意する

- 注意点3. 余裕を持った返済スケジュールを組む

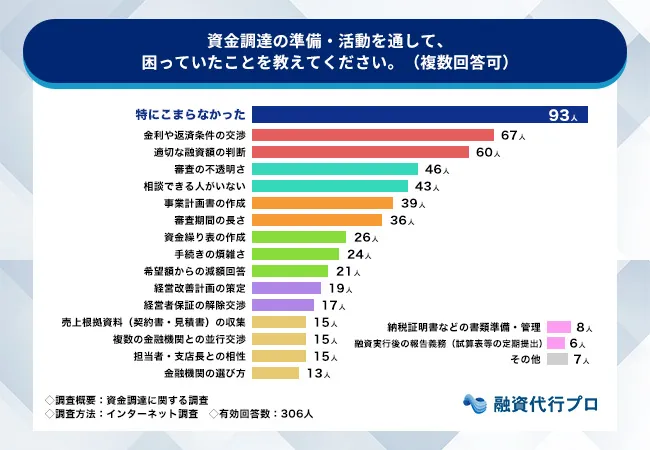

3つの注意点が重要な背景には、初めての融資ほど「相談相手を持たずに進めて失敗する」というデータがあります。

融資代行プロが経営者306名に行った調査では、資金調達で困ったこととして「相談できる人がいない」が14.1%、「審査の不透明さ」が15.0%、「適切な融資額の判断」が19.6%と上位に並びました。

▼資金調達で困ったこと(複数回答)

- 1位:金利や返済条件の交渉(21.9%)

- 2位:適切な融資額の判断(19.6%)

- 3位:審査の不透明さ(15.0%)

- 4位:相談できる人がいない(14.1%)

📊調査詳細:中小企業の資金調達の課題と資金需要アンケート調査(306名)

つまり、初めての融資で失敗する経営者の多くは「3つの注意点を知らずに、相談相手も持たずに踏み外す」パターンです。以下の3点は、最低限の防御策として確実に押さえましょう。

それでは、それぞれの注意点について紹介していきます。

注意点1. 代表個人の金融事故を避ける

これから初めて融資審査を受ける際には、代表者個人の信用情報も影響するので、個人の金融事故を避けるようにしましょう。

具体的に個人の金融事故につながる要素として以下があります。

- クレジットカードの支払遅延

- 税金・社会保険・公共料金、スマホ本体の分割払いの滞納

- 奨学金の支払い遅延

これらの項目に一つでも当てはまっていると、ネガティブな影響を融資審査に与えてしまい審査に不利になる可能性が高いです。

滞納があるならば、審査申込み前に全納しておくようにしましょう。

注意点2. 金利に注意する

基本的に、融資を受ける際には、金利が必要になるので、金利がどのくらいかかるのか事前に確認をしておきましょう。

例えば、金利が1年あたり10%の場合だと、100万円を借りた場合に10万円の利子を払う必要があります。

この10万円分の利子を、資金調達を適切にできたことによる正当な費用と捉えるか、無駄に10万円を支払ってしまったと捉えるかは事業のスピード感次第です。

金利の相場は金融機関によって異なり、一般的に銀行などの融資は消費者金融などに比べると低いとされていますが、審査基準が厳しく、審査に時間がかかる分だけ、融資に時間がかかってしまうデメリットがあります。

また、スピード感が必要なビジネスには、金利を支払ってでも早めの資金の調達をした方が良いケースもあるので、メリット・デメリットを考慮して検討しましょう。

注意点3. 余裕を持った返済スケジュールを組む

初めての融資で気をつけるべきこととして、返済期日を過ぎないように、余裕を持った返済スケジュールを組むようにしましょう。

実際に、ビジネスでは予期しない事項がつきものなので、余裕がない返済スケジュールを組んでしまうと、返済が滞ってしまう可能性が高くなります。

借りたお金は早く返すほど金利が安くなりますが、返済期間が長くなればなるほど、損をしてしまうのも事実です。

さらに、支払うための利子を抑えることによって事業利益も大きくなるため、ビジネスの成功率も上がっていくといえます。

融資金額に影響する「3つの要素」

融資金額に影響を与える要素については、以下があります。

▼融資金額に影響する3つの要素

- 要素1. 自己資金

- 要素2. 設立年数

- 要素3. 業界

それぞれの要素について解説していきます。

要素1. 自己資金

融資金額は、自己資金とのバランスによっても決まり、自己資金が多ければ融資額も高くなります。

創業融資の場合だと、実際に借りられる融資額は、自己資金の3倍前後とされています。

例えば、本来は1,000万円融資が受けられるところ、自己資金が200万円しかないために600万円しか受けられないといったケースもあるので注意が必要です。

これから融資を受けたいか逆算して考える際には、最低でも希望融資額の3分の1くらいは自己資金を貯めるようにしましょう。

融資額を決めるコツ

融資額を決めるコツについては、以下3つのポイントが挙げられます。

- 年商の2分の1程度の額

- 銀行の大きさ

- 最大融資残高

融資残高が高いということは、それだけ返済力がある企業だという証明にもなります。

また、新規融資を受けたいときは、以上のポイントを基準にして融資額を決めておくことで、初めて取引をする銀行であっても否決されにくくなるでしょう。

しかし、3つのポイントをおさえていたとしても、新規取引の場合は否決される可能性もあるので注意が必要です。

要素2. 設立年数

設立年数が多ければ多いほど、実績もできやすくなり、基本的には融資の審査で有利になります。

実際、設立から間もない企業に対しては、実績がないため、融資に消極的になる金融機関も多く見られます。

しかし、日本政策金融公庫では、新創業融資制度や新規開業資金などの創業者向けの融資制度もあるので、設立年数が少なくても融資を受けやすいです。

逆に、設立年数が長くても、業績が悪かったり、借入金の依存度が高かったりする場合では、十分な融資が受けられない可能性もあります。

設立年数も融資金額に影響を与えますが、事業計画が綿密だったり、自己資金が多くあるなどの場合は、高い融資を受けやすいです。

要素3. 業界

基本的に、運転資金の融資額の目安は「月商の3ヶ月分まで」とされていますが、実際の融資額は業種によって変動します。

借入金の金額が月商の何ヶ月分かを示す指標を「借入金月商倍率」と言いますが、業種別の借入金月商倍率については、以下のとおりです。

▼業種別の借入金月商倍率(一例)

- 建設業:2ヶ月

- 卸売業 :2.9ヶ月

- 食料品 :2.7ヶ月

- サービス業 :5.3ヶ月

- 小売業:4ヶ月

- 不動産業 :13.0ヶ月

- 情報・通信業 :2.9ヶ月

このように、平均で月商の何ヶ月分の借入をしているかは、業種によって大きく異なります。

業種ごとにこのような変化が出るのは、それぞれの業界で営業利益率や経常利益率が違う、つまり、同じ月商でどれだけ儲けるかが違うからです。

利益率が高い事業のほうが、融資額が上がる傾向にあります。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「初めての融資」成功させるなら/

※【毎日 限定5名まで】

中小企業の事業資金融資でありがちな失敗例4選

中小企業が事業資金の融資を受ける際にありがちな失敗例は、以下の4つです。

◆中小企業の事業資金融資にありがちな失敗例4選

- 失敗例1. 借入希望金額が大きすぎる

- 失敗例2. 信用情報にキズがある

- 失敗例3. 事業内容・将来性を明確に説明していない

- 失敗例4. 自己資金0で申し込んでいる

失敗を防ぐための対策も併せて解説しているので、ぜひチェックしてみてください。

失敗例1. 借入希望金額が大きすぎる

中小企業が事業資金の融資を受ける際、借入希望金額が大きすぎると審査に落ちやすくなるため、注意しましょう。

金融機関は、融資審査で企業の返済能力を重視しています。そのため、現在の売上規模や財務状況に合わない借入額を希望すると、「返済負担が重すぎる」「非現実的な資金計画」と判断され、融資を断られてしまうのです。

審査の通過率を上げるには、事業計画を参考にしながら「本当に必要な金額」を明確に算出しましょう。設備資金や運転資金などの内訳を整理し、資金使途を具体的に説明できれば、金融機関からも「妥当な借入希望金額」と判断されやすくなります。

また、「創業融資の場合は自己資金の10倍かつ1,000万円以内」など、相場を踏まえた上で希望額を設定するのもポイントです。

失敗例2. 信用情報にキズがある

信用情報にキズがある場合も、融資審査で不利になる可能性があります。信用情報に「クレジットカードの支払い遅延」「税金滞納」などの履歴が残っていると、「融資を実行しても期日通りに返済できない可能性がある」と判断されるためです。

特に中小企業は、経営者個人の信用情報が融資判断に影響を及ぼすケースも多いため、慎重に対応しなければなりません。

事業資金の融資を受ける際は、まず以下の信用情報機関に開示請求を行い、クレジットカードやローンの支払い状況を確認しましょう。

▼信用情報を確認できる3つの機関

開示請求には、1,000〜2,000円程度の手数料が必要です。支払い遅延がある場合は、早急に済ませておきましょう。

税金や社会保険料の支払い状況については、自治体の窓口や税務署で確認できます。最低6ヶ月以上は未払いや滞納がないように対応しておくと、融資の成功率を高められるはずです。

失敗例3. 事業内容・将来性を明確に説明していない

事業内容や将来性を明確に伝えられないケースも、事業資金の融資を受けるのは難しいと考えて良いでしょう。

金融機関は、企業の返済能力を見極める上で「安定的な収益を生み出せる事業かどうか」を重視しています。そのため、事業内容が曖昧だったり、どのように利益を上げるのか説明されなかったりすると、返済のイメージを持てず、融資にも消極的になってしまうのです。

このような失敗を防ぐためには、市場動向や競合他社のリサーチを徹底して行い、事業計画書や担当者との面談に反映させましょう。

市場環境を踏まえて「どのように資金を活用するのか」「どうやって売上を伸ばすのか」を具体的に説明できれば、金融機関からの理解も得やすくなります。官公庁の統計資料や顧客との取引データなどの客観的な根拠を併せて提示することも、説得力を高める上で重要なポイントです。

なお、「銀行融資で評価を高める事業計画書の作り方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

失敗例4. 自己資金0で申し込んでいる

自己資金ゼロで申し込んでいることも、事業資金の融資でありがちな失敗例です。自己資金がまったくない状態で融資を申し込むと、「事業に対する本気度や計画性が低い」「借入金に依存している」と判断されやすくなります。

また、自己資金がない状態で業績が悪化した場合、返済不能に陥るリスクが一気に高まる点も、融資審査で不利になる大きな原因の一つです。

そのため、融資を受ける際は、少なくとも「希望額の3割程度」を目安に自己資金を確保しておきましょう。

自己資金を増やすには、以下の方法がおすすめです。

▼自己資金を増やす方法

- 保険の解約返戻金

- 個人名義の不動産や金融資産(株式、投資信託)

- 家族や親族による贈与

- 資産の売却

- 退職金 など

契約書や通帳の入出金明細など、資金の出所を証明できる書類を用意しておけば、自己資金として認められやすくなり、審査を有利に進められます。

初めての融資でよくある質問(Q&A)

初めての融資に関するよくある質問をまとめました。

初めての融資は「しっかり準備する」ことが大切!最高の資金調達をしよう!

今回は、初めての融資でも通りやすいおすすめの資金調達方法や融資審査に通るためのポイントを紹介しました。

初めての融資でも通りやすいおすすめの融資は、以下6つです。

◆ 初めての融資で使える5つの融資手法

- 日本政策金融公庫の融資

- 地方自治体による制度融資

- 地方銀行の融資

- 信用金庫(信用組合)の融資

- 信用保証協会の融資

- ノンバンク融資

また、初めての融資で気を付けるべきことをあらかじめ把握しておけば、返済が滞ってしまうリスクを減らせるでしょう。この記事を参考に、ぜひ自社に合った資金調達方法を選んでいただけたらと思います。

もしはじめての融資で「融資を1人で進めるのが不安だ…」とお感じの方は、成果報酬1%~の融資コンサルサービスの「融資代行プロ」にご相談(無料)ください。「融資代行プロ」を活用すると、金融機関で10年以上在籍した融資のプロが、あなたの融資を支援してくれるので、「あなたは資金調達業務から解放」されますよ。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,500社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「初めての融資」成功させるなら/

※【毎日 限定5名まで】