_20250924.png)

「市街化調整区域」の物件は、不動産担保評価を受けにくく融資が難しいのが一般的です。

そんな「市街化調整区域」で不動産担保融資を受けるコツは以下3つです。

▼市街化調整区域の融資「3つのコツ」

- コツ1. 既存宅地の要件を満たしている

- コツ2. 開発許可を得ている・見込みがある

- コツ3. 立地条件が良好

また、不動産担保融資が難しい場合の「代替案」は以下のとおりです。

▼市街化調整区域の担保融資が難しい場合の「5つの代替案」

- 代替案1. 無担保融資

- 代替案2. プロパー融資

- 代替案3. 補助金・助成金の活用

- 代替案4. 土地の売却・等価交換

- 代替案5. その他の資金調達方法

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの不動産担保融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんな筆者の経験を踏まえ、市街化調整区域の不動産担保融資を詳しく解説していきます。市街化調整区域の不動産担保融資の「基礎知識」から、「金融機関ごとの融資の可能性」、「融資を受けるコツ」まで網羅的にまとめています。

これから市街化調整区域の不動産担保融資で資金調達したいとお考えの方は、ぜひ参考にしてみてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「市街化調整区域の融資」相談先はコチラ/

※【毎日 限定5名まで!!】

「市街化調整区域」の不動産担保融資に関わる「4つの基礎知識」

市街化調整区域での不動産担保融資は、通常の市街化区域とは異なる特殊な条件が存在します。融資を検討する前に押さえておくべき重要な基礎知識は次の通りです。

▼市街化調整区域の不動産担保融資に関わる4つの基礎知識

- 基礎知識1. 市街化調整区域と都市計画法の関係

- 基礎知識2. 市街化区域と市街化調整区域の違い

- 基礎知識3. 不動産担保の評価が認められにくい理由

- 基礎知識4. 条件によって担保価値が認められるエリアも存在する

都市計画法の規制や評価の難しさなど、融資を検討する前に押さえておくべき重要なポイントを解説しますので、ぜひ一度目を通してみてください。

基礎知識1. 市街化調整区域と都市計画法の関係

市街化調整区域は、都市計画法によって「市街化を抑制すべき区域」として定められた地域です。無秩序な市街地の拡大を防ぎ、計画的な都市開発を促進することを目的として、1968年に制定されました。

市街化調整区域は原則として開発行為が制限されており、住宅や事業所などの建築には都道府県知事の許可を得る必要があります。この規制に伴い、土地の利用価値や流動性も制限され、金融機関が担保評価する際の大きな障壁となるのです。

ただし、都市計画法第34条では、市街化調整区域での開発許可の例外規定を定めており、既存宅地や分家住宅、収用対象事業などの特定条件下では開発が認められる場合があります。

(開発許可の特例)

第三十四条の二 国又は都道府県、指定都市等若しくは事務処理市町村若しくは都道府県、指定都市等若しくは事務処理市町村がその組織に加わつている一部事務組合、広域連合若しくは港務局(以下「都道府県等」という。)が行う都市計画区域若しくは準都市計画区域内における開発行為(第二十九条第一項各号に掲げる開発行為を除く。)又は都市計画区域及び準都市計画区域外の区域内における開発行為(同条第二項の政令で定める規模未満の開発行為及び同項各号に掲げる開発行為を除く。)については、当該国の機関又は都道府県等と都道府県知事との協議が成立することをもつて、開発許可があつたものとみなす。

しかし条件はとても厳格で、専門的な知識がなければ判断が困難なのが現状です。また、市街化調整区域の指定は自治体ごとに異なる運用がなされており、同じ市街化調整区域でも地域によって開発許可の取得難易度が大きく異なります。

このような複雑な法的背景が、担保融資の可能性を左右する重要な要因となっています。

基礎知識2. 市街化区域と市街化調整区域の違い

市街化区域と市街化調整区域の大きな違いは、開発行為に対する法的制限の程度です。

市街化区域は「優先的かつ計画的に市街化を図るべき区域」として位置づけられており、一定の条件を満たせば比較的自由に開発や建築ができます。

一方、今回のテーマである市街化調整区域では、先述の通り開発行為が厳しく制限されていることから、担保価値に大きな影響がでてしまいます。

市街化区域と市街化調整区域の主な違いを表で見てみましょう。

▼「市街化区域」VS「市街化調整区域」

| 市街化区域 | 市街化調整区域 | |

|---|---|---|

| 建築許可 | 建築基準法の条件を満たせば建築可能 | 都市計画法に則り開発許可が必要 |

| 土地の流動性 | ・土地の売買が活発 ・市場価格の算定が容易 | ・買い手が限定される ・売却には長期の時間を要する |

| インフラ整備 | 上下水道・道路・電気などのインフラが充実している | インフラ整備が遅れていることが多い |

このように市街化調整区域は、市街化区域に比べて不動産担保の観点で不利な要素が多いのです。

基礎知識3. 不動産担保の評価が認められにくい理由

市街化調整区域の不動産が担保評価されにくい最大の理由は、物件の処分性(流動性)の低さにあります。担保は金融機関にとって万が一の際に債権回収の手段ですが、市街化調整区域の不動産は売却が困難で、適正価格での売却が期待できません。

また、法的制約による利用制限も大きな要因です。市街化調整区域では新たな建築や用途変更に制限があり、買い手のニーズが限定されます。特に事業用地としては開発許可がほぼ見込めないため、投資対象としての魅力は著しく低いと思って間違いありません。

また、不動産鑑定における評価手法の問題もあります。一般的な不動産評価では、取引事例比較法、収益還元法、原価法の3つの手法が用いられますが、市街化調整区域では取引事例が少なく、収益性も見込めないため、適正な評価額の算定が困難です。

そして、将来的に法規制が変更されるリスクもあります。例えば、都市計画の見直しにより、さらに厳しい制限が課される可能性もあり、担保価値の下落リスクが高いと判断されることも珍しくありません。

金融機関の内部規定においても、市街化調整区域の不動産は担保として受け入れを制限している場合が多く、仮に受け入れたとしても、担保評価額に対する融資比率(担保掛目)が低く設定されることが一般的です。

基礎知識4. 条件によって担保価値が認められるエリアも存在する

市街化調整区域であっても、特定の条件を満たすエリアでは担保価値が認められる場合があります。

主な条件は次の通りです。

- 既存宅地の要件を満たしている

- 立地条件が良い

- 開発許可の取得見込みがある

この他、地域の開発実績や自治体の政策方針も影響します。過去に開発許可が比較的多く下りているエリアや、自治体が地域振興を積極的に推進している地域では、金融機関の評価も前向きになる傾向があります。

土地の形状や面積、接道状況なども担保評価における注目ポイントです。整形地で適度な面積があり、建築基準法の接道要件を満たしている土地は、たとえ市街化調整区域であっても一定の評価を得られる可能性があるでしょう。

近年では、地方創生や空き家対策の観点から、開発許可制度に柔軟な姿勢を示す自治体もあり、担保価値が見直される地域も出てきています。

【金融機関ごと】市街化調整区域の担保融資の可能性

市街化調整区域での担保融資の可能性は、金融機関の種類によって大きく異なります。各金融機関の特徴や融資方針、リスク許容度の違いを理解することで、最適な融資先を選択しやすくなるでしょう。

本章で解説するのは、以下5つの金融機関です。

▼担保融資を行う主な金融機関

- 金融機関1. 都市銀行(メガバンク)

- 金融機関2. 地方銀行

- 金融機関3. 信用金庫

- 金融機関4. ノンバンク

- 金融機関5. 信用保証協会の保証付き融資

それぞれの金融機関の融資について、詳しく解説していきます。

金融機関1. 都市銀行(メガバンク)

都市銀行(メガバンク)は一般的に、市街化調整区域の担保融資に対して「最も慎重な姿勢」を取ります。極端に言うと、メガバンクから担保融資を引き出すことは諦めた方が無難だと筆者は考えます。

メガバンクはリスク管理が厳格で、担保価値の確実性を重視するため、市街化調整区域の不動産は原則として担保として評価しないこと多いのです。

しかし、全く可能性がないわけではありません。借り手(融資を受ける法人)の信用力がとても高い場合や、担保以外に十分な担保・保証がある場合、または事業の収益性が極めて高く、担保に依存しない融資判断が可能な場合には、例外的に融資が実行されるケースもあり得ます。

そのため、メガバンクから市街化調整区域の担保融資を受けたいのであれば、「他の担保・保証の併用」、「事業計画書の充実」、「財務状況の改善」など、総合的な信用力の向上が欠かせません。また、長期的な取引関係の構築により、段階的に融資条件の改善を図ることも重要な戦略となります。

なお「メガバンクの法人融資の特徴や付き合い方」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

金融機関2. 地方銀行

「地方銀行」は、市街化調整区域の担保融資に対して少しだけ柔軟な対応が期待できます。地域密着型の営業を行っているため、地域事情や個別の土地の特性をより深く理解しており、画一的な判断ではなく、個別案件ごとの検討を行ってもらえる可能性があります。

特に、その地域で有名な地方銀行であれば、市街化調整区域の開発許可の取得実績や、地域の不動産市場の動向を熟知しているため、都市銀行(メガバンク)では評価されない担保価値を認める可能性があります。

ただし、地方銀行も基本的なリスク管理基準は厳格であり、市街化調整区域の担保のみでは融資が困難なことには変わりはありません。他の担保や保証(保証協会の保証付き融資など)など、リスクを軽減する仕組みの構築が重要となります。

地方銀行との交渉では、「地域への貢献度」や「事業の将来性」をアピールすると良いでしょう。地域経済の発展に寄与する事業であることを示すことで、融資に対する前向きな検討を促すことが期待できます。

なお「地方銀行の融資審査のコツやメリット・デメリット」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

金融機関3. 信用金庫

「信用金庫」は、地方銀行と比較してもさらに地域密着であり、中小企業・個人事業主への融資に積極的な金融機関です。そのため、市街化調整区域の担保融資についても比較的柔軟な対応が期待できるでしょう。

営業地域が限定されているため、地域の実情を事細かに把握しており、個別相談に応じる姿勢を持っている点が大きな特徴です。信用金庫は、市街化調整区域の土地も、「その土地の歴史」や「特性」、「周辺環境」などを総合的に判断し、他の金融機関では評価されない価値を見出してくれる可能性があります。

また信用金庫は、地域の発展を支援するという使命から、多少のリスクがあっても地域に根ざした事業への融資を前向きに検討することがあります。信用金庫への相談では、事業の地域貢献度や社会的意義を明確に示すことが重要です。数字だけでは表現できない価値をアピールすることで、融資実現の可能性を高められるでしょう。

なお「信用金庫の融資の攻略法や、融資審査の傾向」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

金融機関4. ノンバンク(不動産担保ローン会社)

ノンバンクは、銀行・信用金庫と比較しても市街化調整区域の担保融資に対して最も柔軟な対応を示す金融機関と言えます。預金業務を行わないことから資金調達コストが高い反面、融資でリスクを取ることで高い金利収入を得るビジネスモデルを採用していることが影響しています。

ノンバンクの中でも、「不動産担保ローン専門の会社」では、市街化調整区域の不動産であっても独自の評価手法で担保価値を算定し、担保として受け入れるケースがあります。ただし、金利は銀行融資と比較して高く設定されることが一般的です。

ノンバンクのメリットは、審査期間が短く、必要書類も比較的少ないことです。緊急の資金需要に対応できる場合が多く、銀行融資が困難な状況での資金調達手段として有効と言えるでしょう。一方で、金利負担の増大や返済条件の融通が効かないことはデメリットです。

特に、将来的な金利上昇リスクや期限一括返済の条件などについて、事前に詳しく確認しておくと安心です。

なお「低金利でおすすめの不動産担保ローン」を詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

金融機関5. 信用保証協会の保証付き融資

「信用保証協会の保証付き融資」は、市街化調整区域の担保融資を実現するための有効な手段の1つです。信用保証協会が債務保証を行うことで、金融機関にとってのリスクが軽減され、融資の実現可能性が高まります。

信用保証協会では、担保の評価に加えて事業の将来性や借り手の信用力を総合的に判断するため、市街化調整区域の不動産であっても保証対象となる場合があります。特に、既存宅地の要件を満たしている土地や、開発許可の取得見込みがある土地については、保証が認められる可能性があるでしょう。

信用保証協会の制度を利用した場合、保証料の負担は発生しますが、金融機関から見た融資リスクが軽減されるため、通常では難しい条件での融資が実現することもあるのが大きなメリットです。また、金利についても、保証付き融資専用の優遇金利が適用される場合があり、総合的な資金調達コストの抑制につながる可能性もあります。

信用保証協会への申し込みでは、事業計画の妥当性や返済能力の証明が重要です。信ぴょう性の高い事業計画書の作成や、売上予測の根拠資料の準備など、十分な準備が成功の鍵となります。

なお「信用保証協会の融資審査のコツや審査基準」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

「自社には、どの金融機関が合っているのだろう?」とお悩みの方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、市街化調整区域の担保融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「市街化調整区域の融資」相談先はコチラ/

※【毎日 限定5名まで!!】

市街化調整区域でも不動産担保融資を受ける「3つのコツ」

市街化調整区域での不動産担保融資は困難とされていますが、適切なコツを押さえることで実現の可能性が高まります。

▼市街化調整区域の融資「3つのコツ」

- コツ1. 既存宅地の要件を満たしている

- コツ2. 開発許可を得ている・見込みがある

- コツ3. 立地条件が良好

実際の融資につながる重要なコツをまとめましたので、参考にしてみてください。

コツ1. 既存宅地の要件を満たしている

既存宅地の要件を満たしていることは、市街化調整区域での担保融資において最も重要なコツの1つです。既存宅地とは、市街化調整区域に指定される以前から宅地として利用されていた土地を指し、一定の条件下で建築が可能とされています。

既存宅地の判定には複数の要件があります。

まず、指定日以前から市街化調整区域内の宅地であったことの証明が必要です。これは登記簿謄本や航空写真、住宅地図などの資料により確認できます。また、宅地としての利用実態があったこと、適法に利用されていたことも重要な要件となります。

既存宅地として認められるためには、建築基準法の道路に適法に接していることも必要です。幅員4メートル以上の道路に2メートル以上接道していることが基本要件となりますが、自治体によって詳細な基準が異なる場合があるため事前に確認しておきましょう。

既存宅地の認定を受けた土地は、住宅建築が可能であることから、土地の利用価値が高まり、金融機関の担保評価においても優位に働きます。ただし、既存宅地の認定は自治体の裁量によるところが大きく、事前の十分な調査と専門家への相談が不可欠です。

既存宅地証明書や既存宅地確認書の取得により、その土地が既存宅地であることを公的に証明できれば、金融機関との融資交渉において大きなアドバンテージとなるでしょう。これらの書類の取得には時間を要する場合があるため、融資申し込みを検討している場合は早期の準備が重要です。

コツ2. 開発許可を得ている・見込みがある

開発許可を取得していること、またはその見込みがあることは、市街化調整区域での担保融資ではとても重要です。開発許可があることで土地の利用可能性が拡大し、担保価値の向上につながります。

先述の通り、都市計画法第34条では、市街化調整区域での開発許可の例外規定を定めており、この条項に該当する開発については許可が下りる可能性があります。例外規定に当てはまる具体的な例としては、周辺住民の日常生活に必要な物品販売店舗や、既存工場と密接な関連を持つ事業場の建設などです。

開発許可の取得見込みを示すためには、事前相談制度の活用をおすすめします。多くの自治体では、正式な開発許可申請の前に事前相談を受け付けており、許可の見通しについて指導や助言が受けられます。この事前相談の結果を金融機関に示すことで、開発の実現可能性を適切にアピールできるでしょう。

開発許可申請には専門的な知識と経験が必要であり、コンサルタントや建築士などの専門家の協力が不可欠です。時間と費用を惜しまず、許可取得の確実性を高めるための事前調査や計画策定を丁寧に進めていくことが、最終的な融資の実現につながるでしょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「市街化調整区域の融資」相談先はコチラ/

※【毎日 限定5名まで!!】

コツ3. 立地条件が良好

市街化調整区域でも、やはり立地条件の良さは担保価値を左右する重要な要素です。たとえ法的制約があったとしても、利便性や将来性の高い立地であれば、金融機関の評価も前向きになる可能性があります。

例えば、交通アクセスの良さはとても重要な立地条件の1つです。最寄り駅からの距離、主要道路へのアクセス、高速道路のインターチェンジからの距離など、交通利便性が高い土地は需要が見込めるため、担保価値が認められやすくなるでしょう。

その次に重要な評価ポイントが、周辺環境の良さです。商業施設、医療機関、教育施設などの生活利便施設が充実している地域や、自然環境に恵まれた地域は、住宅用地としての魅力が高く評価されやすいです。

その他にも、将来的な開発計画や都市計画の動向も重要な要素です。新駅設置や幹線道路の整備、大型商業施設の建設など、地域の発展要因となる計画がある場合は、土地の将来価値の向上が期待できるでしょう。

また、人口減少が続く地域よりも、人口が安定している、または増加傾向にある地域の方が、不動産需要の継続が期待でき、担保価値が認められやすくなります。

立地条件の良好さを示すためには、客観的なデータの収集と分析が必要不可欠です。不動産鑑定士による立地分析や市場調査レポートなど、専門的な資料を準備することで、金融機関に対してより説得力のあるプレゼンテーションができるようになります。

市街化調整区域の担保融資が難しい時の5つの代替案

市街化調整区域の不動産担保融資は、一般的には難しい傾向があります。しかし、市街化調整区域での担保融資が難しい場合でも、事業資金の調達を諦める必要はありません。

▼市街化調整区域の担保融資が難しい場合の「5つの代替案」

- 代替案1. 無担保融資

- 代替案2. プロパー融資

- 代替案3. 補助金・助成金の活用

- 代替案4. 土地の売却・等価交換

- 代替案5. その他の資金調達方法

融資制度や資金調達手法の多様化により、さまざまな代替手段が存在します。それぞれの特徴を理解し、最適な選択肢を見つけましょう。

「融資の代替案も含めて、総合的に支援を受けたい」そんな方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、市街化調整区域の担保融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「市街化調整区域の融資」相談先はコチラ/

※【毎日 限定5名まで!!】

代替案1. 無担保融資

無担保融資は、不動産担保に依存せずに資金調達を行う最も直接的な代替手段です。金融機関は担保の代わりに、借り手の信用力、事業の収益性、返済能力などを総合的に評価し融資判断を行います。

無担保融資を成功させるためには、優良な財務内容の維持が欠かせません。例えば、売上高の安定性、利益率の健全性、自己資本比率の適正性など、財務指標の改善に継続的に取り組むことが重要です。説得力のある事業計画書や、根拠性の高い将来予測を複数用意して審査に挑みましょう。

無担保融資制度の1つとして、「信用保証協会の補償付き融資」の活用もおすすめです。保証料の負担は発生しますが、金融機関のリスクが軽減されることで、無担保で融資を受けられる確率が高まります。特に創業間もない企業や中小企業にとっては、重要な資金調達手段です。

その他にも、中小企業向けの無担保融資制度が充実している「日本政策金融公庫の融資」は、金利が比較的低く設定されており、長期的な事業展開を支援する制度が用意されています。

無担保融資では、経営者の個人保証が求められる場合が多く、保証内容や保証期間について事前に十分な検討が必要です。必要に応じて一般社団法人 全国銀行が提示する「経営者保証に関するガイドライン」を活用するなどして、過度な個人保証を回避しましょう。

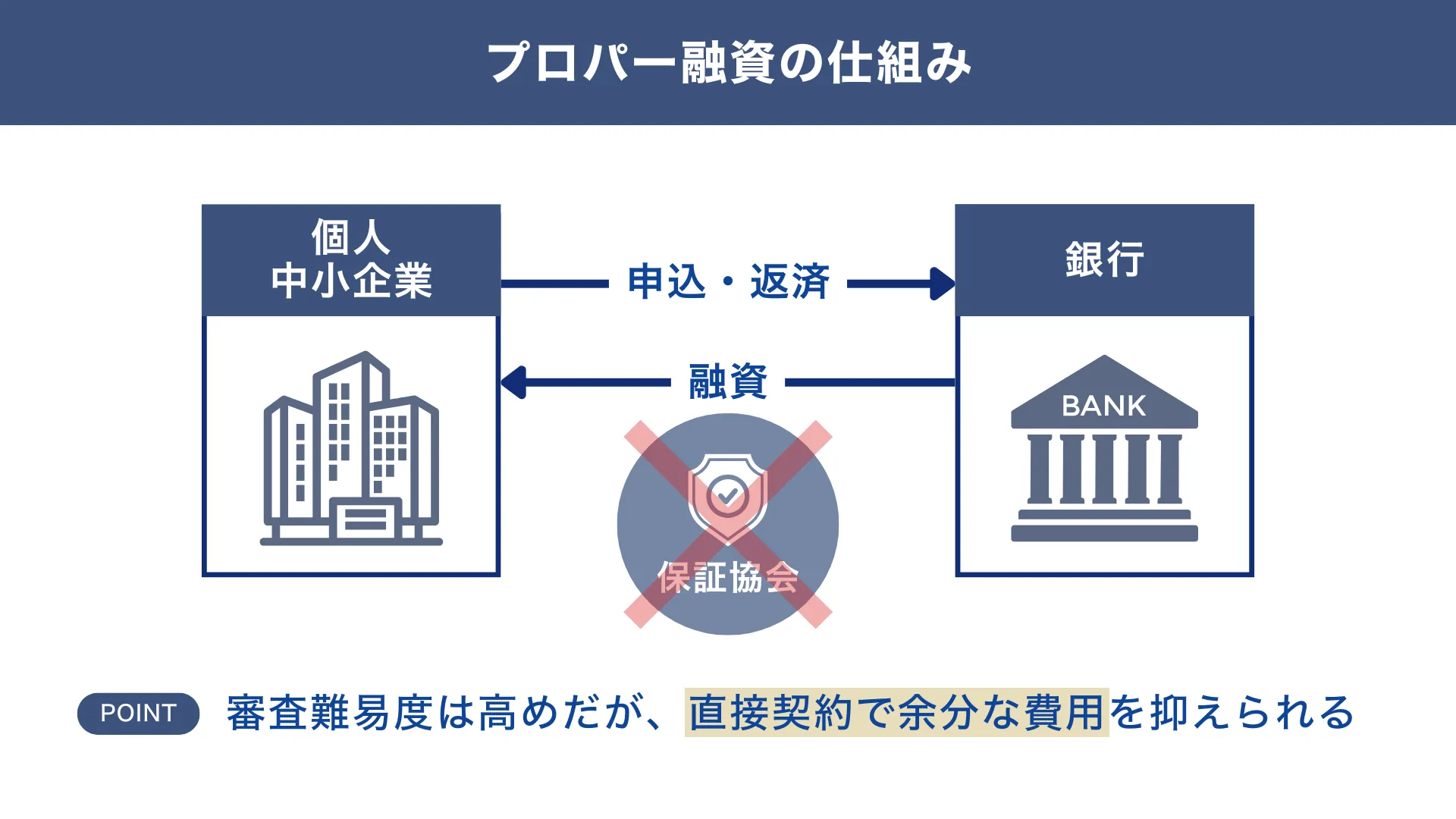

代替案2. プロパー融資

プロパー融資は、信用保証協会の保証を付けずに金融機関が独自の判断で行う融資です。プロパー融資であれば、市街化調整区域の担保が活用できない場合でも、事業の優良性や経営者の信用力によって融資が可能になります。

ただし、プロパー融資を受けるには、金融機関との長期的な信頼関係の構築が重要です。メインバンクへの定期的な業績報告、将来計画の共有、資金需要の事前相談など、透明性の高いコミュニケーションを継続し、日頃より金融機関からの信頼を積み上げておきましょう。

業績の安定性や、事業成長の可能性も重要な要素となります。過去数年間の安定した収益実績に加え、将来の成長戦略や市場での競争優位性を明確に示すことで、金融機関の融資意欲を高めることが可能です。

その他にも、月次決算の実施や資金繰り表の作成、予算と実績の分析など、適切な財務管理が行われていることを示すことで、金融機関の信頼度が向上します。

プロパー融資は、金利や返済条件について交渉の余地が大きいことも特徴です。複数の金融機関との比較検討や、既存取引の実績を活用した条件改善の交渉により、有利な条件での資金調達が可能になる場合があります。

融資に慣れていない場合でも、コンサルタントや専門家の力を借りることで、有利な条件での融資や、融資申し込みの全般的なサポートを受けることも可能です。

代替案3.補助金・助成金の活用

「補助金・助成金」は原則返済義務のない資金調達手段です。市街化調整区域での事業展開を考えている場合や、資金調達の手段が限られている場合には特におすすめしたい手段となります。

国、都道府県、市町村、さらには民間団体まで多様な支援制度が存在しており、選択肢はとても多いです。

例えば中小企業庁の各種補助金制度は、事業拡大や新規事業展開を支援する制度として多くの中小企業が活用しています。小規模事業者持続化補助金、ものづくり補助金、IT導入補助金など、事業内容や規模に応じた選択が可能です。

地方自治体では、独自の支援制度として地域経済の活性化や雇用創出を目的とした補助金・助成金が多数用意されており、特に地域に根ざした事業について手厚い支援を受けられる可能性があります。

補助金・助成金の申請には、一般的な融資と同様に説得力のある詳細な事業計画書の作成が必要です。事業の社会的意義、経済効果、実現可能性などを具体的に示し、審査委員を納得させる内容へ仕上げられるように時間をかけて準備しましょう。

専門的なノウハウが必要な場合は、中小企業診断士などの専門家の支援を受けることも有効です。

また、多くの補助金・助成金には申請期間が設定されており、期間を逃すと次年度まで申請できない場合があります。年間を通じた情報収集と申請準備がポイントです。

代替案4.土地の売却・等価交換

市街化調整区域の土地を担保にできない場合は、土地の売却・等価交換による資金調達も有効的です。土地を現金化することで、新たな事業展開に必要な資金を確保できます。土地売却を検討する際は、適正な価格で売却できるよう、入念な情報収集を行うことが重要です。

市街化調整区域の土地であっても、農地転用の可能性や隣接地との一体利用、将来の法規制緩和の見込みなど、さまざまな可能性を考慮した評価が必要となります。

等価交換による土地活用も注目すべき手法です。デベロッパーとの等価交換により、市街化区域の収益不動産や現金を取得し、これを担保とした融資が実現できます。

土地の最適な活用方法を見つけるには、複数の不動産会社から土地活用の提案を受けることが重要です。また、不動産市場の動向、税制改正の影響、地域開発計画の進展状況などを総合的に判断し、最適なタイミングで売却できるよう、常に最新の情報をキャッチできるようにしておきましょう。

代替案5.その他の資金調達方法

融資以外にも、市街化調整区域で利用できる可能性がある資金調達方法があります。主な資金調達方法は、以下のとおりです。

- その他1. クラウドファンディング

- その他2. ファクタリング

- その他3. 不動産リースバック

- その他4. 投資(エンジェル投資家、ファンド等)

「クラウドファンディング」は、インターネットを通じて不特定多数の投資家から資金を調達する比較的新しい手法です。購入型、投資型、寄付型などさまざまな形態があり、特に事業の社会性や新規性が評価される場合には有効な資金調達手段と言えるでしょう。

また、「ファクタリング」は売掛債権を売却することで早期に資金を調達する方法です。担保や保証人が不要なため、市街化調整区域の不動産事情に左右されず、とてもスピーディーな資金調達が実現できます。

「不動産リースバック」という手法は、所有不動産を一度売却した後、賃貸として利用継続することで資金調達と事業継続の両立が可能な資金調達方法です。

その他、事業提携やジョイントベンチャーによる資本参加、「エンジェル投資家」や「ファンド」からの直接投資なども検討に値する選択肢となります。

これらの代替手段は、従来の担保融資とは異なる審査基準や条件を持つため、市街化調整区域という立地条件に制約されることなく資金調達の可能性を広げられます。

市街化調整区域の担保融資に悩んだらプロに相談を

市街化調整区域での不動産担保融資は、都市計画法による法的制約と、金融機関の審査基準という二重の壁に直面することから、複雑かつ融資の難易度がとても高い融資です。

そのため、よっぽど慣れている方を除いては「専門知識を持つプロに支援を受ける」ことを強くおすすめします。特に融資の支援サービスを使うことで、個々の事情に応じた最適な融資支援を期待でき、理想に近い資金調達が実現しやすくなるはずです。

「プロに支援を受けて、融資を成功させたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、市街化調整区域の担保融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「市街化調整区域の融資」相談先はコチラ/

※【毎日 限定5名まで!!】

本記事でもご紹介したように、資金調達の手段は市街化調整区域の担保融資の他にも多数存在します。自社の状況に適した選択肢を見つけ、資金調達成功の可能性を高めましょう。