_20250924.png)

銀行融資の交渉を上手に進めたい経営者であれば、以下のような不安・悩みをお持ちなのではないでしょうか?

「銀行交渉で融資を有利に進めるための具体的なコツや手順を知りたい」

「銀行側が、融資交渉で重視するポイントを知りたい」

「銀行交渉で、避けるべき発言やNG行動はあるのかな?」

銀行交渉とは、金融機関と融資条件について交渉することを指します。融資コンサルを本業とする筆者の経験上、銀行交渉では「銀行側の事情を理解して交渉をする」こと、また、「自社に適した金融機関を選択すること」がとても重要です。

結論、筆者が考える融資を受けやすくなる銀行交渉のコツは以下のとおりです。

融資を受ける際の銀行交渉のコツ

- コツ1. 税理士、経営者仲間、商工会議所などから紹介してもらう

- コツ2. 普段から銀行と良好な関係を築く

- コツ3. 銀行の担当者が融資審査で見ているポイントを理解する

- コツ4. 決算書を丁寧に磨き込む

- コツ5. 補足書類を提出する

筆者は「融資代行プロ」という成果報酬型の「融資コンサルサービス」で、これまで多くの経営者の銀行交渉をご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、以下の内容を解説します。融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 融資を有利に進める銀行交渉のコツ

- 銀行交渉をする際のNG行為

- 会社規模に応じた最適な金融機関の選び方

- 銀行融資で担当者が見ているポイント

銀行交渉を成功させたい方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行交渉」を成功させるなら/

※【毎日 限定5名まで!!】

融資を有利に進める銀行交渉の5つのコツ

銀行との融資交渉を進めるために押さえるべきコツは、以下の5つです。

- コツ1. 税理士、経営者仲間、商工会議所などから紹介してもらう

- コツ2. 普段から銀行と良好な関係を築く

- コツ3. 銀行の担当者が融資審査で見ているポイントを理解する

- コツ4. 決算書を丁寧に磨き込む

- コツ5. 補足書類を提出する

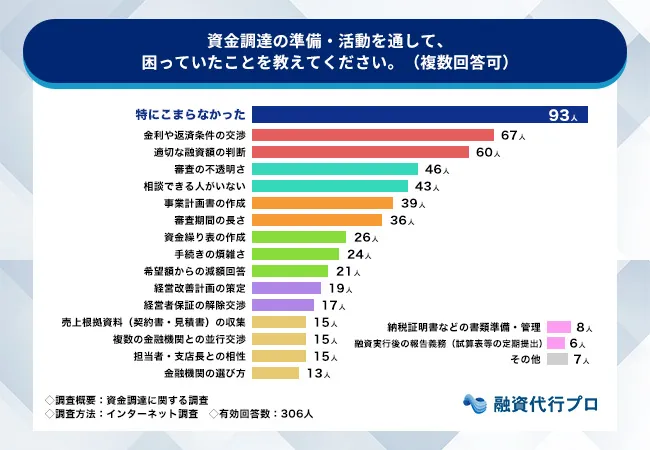

銀行交渉に「コツ」が必要な背景には、定量的な経営者の悩みがあります。

融資代行プロが経営者306名に行った調査では、資金調達で困ったこととして「金利や返済条件の交渉」が21.9%で1位、「適切な融資額の判断」が19.6%で2位を占めました。

▼資金調達で困ったこと(複数回答)

- 1位:金利や返済条件の交渉(21.9%)

- 2位:適切な融資額の判断(19.6%)

- 3位:審査の不透明さ(15.0%)

- 4位:相談できる人がいない(14.1%)

📊調査詳細:中小企業の資金調達の課題と資金需要アンケート調査(306名)

「交渉の難しさ」と「相談相手の不在」は表裏一体です。

5つのコツは、相談相手を持たない経営者でも交渉力を底上げするための具体的なアクションです。それぞれのコツについて、詳しく解説していきます。

コツ1. 税理士、経営者仲間、商工会議所などから紹介してもらう

新しい銀行から融資を受ける場合には、税理士・経営者仲間・商工会議所などから銀行を紹介してもらいましょう。

税理士・経営者仲間・商工会議所から紹介してもらえると、金融機関には「信頼できる顧客」と認識してもらいやすく、門前払いされることも防げます。とくに税理士や経営者仲間などが紹介先の金融機関を利用している場合は、客観的事実を基に融資の交渉を進められる可能性が高いです。

また業績の良い経営者仲間から紹介を受けられると、銀行側の心証はさらに良くなり、融資審査が多少有利になる可能性が高まります。

なお銀行からの審査目線は、一般的に以下の順にゆるくなります。

◆銀行審査における緩さの順番

- 「紹介なし」の融資審査

- 「紹介あり」の融資審査

- 「銀行側からの営業あり」の融資審査

もし銀行からの売り込み営業を受けたいのであれば、業績を上げることが必要で、帝国データバンクであれば評点50点以上を目標にするとよいでしょう。

銀行との交渉を有利に進めるためには、自社の業績を磨くことはもちろん大切ですが、まだ実績が少ない方はとくに税理士・経営者仲間・商工会議所などを最大限に活用しましょう。

コツ2. 普段から銀行と良好な関係を築く

日頃から銀行の「支店長」や「営業担当者」と密にコミュニケーションを取り、良好な関係を築くことも銀行交渉が上手くなるコツの1つです。

なお、関係性を構築するには、担当者と個人的に仲良くなることよりも、以下のように金融機関が喜ぶ関係値をつくることが重要です。

◆銀行と良好な関係を築く方法

- その銀行の法人口座を、入出金口座として活用する

- 預金残高を高く保つ

- 定期的に試算表を提出する

- 決算報告を行う

「銀行への決算報告のやり方」については、以下の記事が参考になるので必ずチェックしておきましょう。

あくまで法人同士での取引を深めることが重要で、銀行に自社の実態や将来性を理解してもらうことで、交渉が有利に進められるようになるのです。

ただ、銀行が定期的に提案してくる「定期預金」「定期積金」「保険」「クレジットカード」「投資信託」などは、不要であれば無理に付き合う必要はありません。

なお、当然ながら小さい約束でも守れない会社や経営者だと、最後に信用してもらえなくなるため、融資がキツくなることがありますので、「時間・期限を守る」「アポを忘れない」など、初歩的なことにも注意しましょう。

また、自社の規模にあった金融機関と付き合うことも非常に重要なポイントです。自社にあった金融機関を選ぶためにも「メインバンクやサブバンクの付き合い方」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

コツ3. 銀行の担当者が融資審査で見ているポイントを理解する

以下のような「銀行の担当者が融資審査で見ているポイント」を理解しておくことも、交渉上手になる上で重要な要素です。

◆銀行の担当者が融資審査で見ているポイント

- 資金使途

- 計画的な融資額

- 事業計画書

- 資金繰り表

- 返済能力 等

ポイントを押さえて担当者と交渉に臨めば「融資がしやすい経営者」と判断され、融資が有利に進む可能性が高まります。交渉する際は、「融資担当者が何を知りたいのか?」を常に意識して臨みましょう。

コツ4. 決算書を丁寧に磨き込む

銀行との融資交渉では、丁寧に磨き込まれた決算書が武器になります。

決算書で特に見られているポイントは、以下のとおりです。

◆決算書で重点的に見ているポイント

- 賃借対照表(B/S)

- 勘定科目内訳書(明細書)

- 損益計算書(P/L)

銀行の融資では、賃借対照表(B/S)、勘定科目内訳書(明細書)、損益計算書(P/L)の3点は必ずチェックされます。特に、「賃借対照表(B/S)」「勘定科目内訳書(明細書)」は銀行員なら誰しもが必ず目を通す決算資料のため、細心の注意を払って磨き込みましょう。

※現場で融資のご支援をしている筆者の経験上、銀行員の方は損益計算書(PL)にも目を通しますが「ザッと確認するだけ」というケースが多いと感じます。

決算書で余計な失点を避けるためにも、「決算書は税理士に丸投げ」はせず、重要なポイントを取りこぼさず、経営者の意見も反映できるよう、経営者も決算書や簿記をしっかり勉強しておくことが有効だと筆者は考えます。

なお、「銀行の融資審査における決算書」や「銀行融資で重視される勘定科目内訳明細書」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

もし「決算書の磨き込みのやり方が全くわからない」「税理士には頼れない」といった方は、【財務コンサルサービス”御社の社外CFO”】にご相談ください。【財務コンサルサービス”御社の社外CFO”】は、「銀行・信用金庫」や「ファンド」「投資銀行」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロの財務コンサルタントが、戦略的な決算書の磨き込みを徹底的にサポートします。

また決算書の磨き込みはもちろん、その他、財務戦略から資金調達、管理会計や資金繰り改善までも一気通貫でコンサルティングしています。まずはお気軽に無料相談をお申し込みください。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

コツ5. 補足書類を提出する

決算書とは別に「補足書類」を提出することも、銀行交渉では非常に効果のある手法です。補足書類の例としては、以下のようなものがあります。

◆補足書類として提出するのに有効な資料

- 資金繰り表

- 事業計画書(経営計画書)

- ロカベン(ローカルベンチマーク)

- 借入状況一覧表

- 経営分析資料 等

資金繰り表や事業計画書を併せて提出することで、自社の経営実態を詳細に伝えられ、自社の信用力を上げるきっかけになります。また融資審査は稟議制を取っているため、担当者以外の人にも、正確かつ詳細な経営情報を伝える役割も果たします。

融資の成功確率を上げるため、「資金繰り表」や「事業計画書」などの補足資料もあらかじめ用意しておきましょう。

なお、「資金繰り表の作成方法」や「事業計画書の作り方」、「経営改善計画書の作り方」、「銀行融資の審査における必要書類」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

「コツは分かったけど、やはり銀行交渉は不安…」そんな方は、「融資代行プロ」にご相談ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的な銀行交渉を徹底的にサポートします。

また銀行交渉はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行交渉」に不安を感じているなら/

※【毎日 限定5名まで】

銀行交渉の3つのNG行為

銀行交渉においてのNG行為は、以下の3つです。

- NG行為1. 飛び込みで銀行交渉する

- NG行為2. 過度な金利交渉

- NG行為3. バンクフォーメーションを考えずに融資を受ける

それぞれのNG行為について、詳しく解説します。

NG行為1. 飛び込みで銀行交渉する

飛び込みで銀行の融資窓口にいき、融資の相談・交渉をするのは極力避けましょう。新たに銀行取引を開始する際に、いきなり銀行窓口に訪れて融資相談をする行為は、「他行から借入を断られた顧客」と見なされるリスクがあります。

仮に、飛び込みで融資の話が進んだとしても、銀行主導の取引になるため、希望通りの融資条件を引き出すことはかなり難しくなります。よっぽど業績・財務状況が良い会社であれば別ですが、だいたいのケースにおいては、足元を見られるか、融資取引を断られてしまいます。

一度融資を断られてしまうと、融資取引を有利に進めるのは難しくなるため、銀行に交渉をする際は慎重に行いましょう。

NG行為2. 過度な金利交渉

銀行に相談する際は過度に金利交渉を進めてしまうと心証が悪くなり、交渉が不利になるリスクが高いです。過度な金利引き下げ交渉を行うと、銀行から「長期的に良好な関係を築けない顧客」と見なされる場合があります。

会社としてはなるべく低金利で融資を受けたいと考えるものかと思いますが、銀行は「低金利や返済期間が長いと経営者は契約をしたがる」と熟知しているため、「経営者保証」「担保」「保証協会付き融資」などを提案する場合があります。

また、銀行は他行とのバランスを重視するため、取引銀行をすぐに変更したり、金利だけで寝返ってしまうような企業とは取引したくないものです。そのため、複数社で相見積もりをとり、他の銀行の提案書をもって「これ以下なら借ります」といったような交渉は避けるべきです。

銀行交渉の成功確率を上げるためにも、過度な金利交渉を避けて慎重かつ戦略的なアプローチが重要です。

NG行為3. バンクフォーメーションを考えずに融資を受ける

銀行交渉をする際にバンクフォーメーションを軽視して融資に申し込む行為は、リスクが高いです。バンクフォーメーションとは、取引する各銀行との関係性や立ち位置の違いのことです。

複数の機関から融資を受けていると、金融機関もその会社にどの程度融資できるか、そもそも融資していいのかの判断ができなくなります。もしメインバンクが明確になっていると、窮地に陥ったときに「メインバンクが貸すならうちも貸します」となりやすいです。

逆に明確になっていない場合、金融機関も責任の所在がわからない会社に融資をするリスクを避けるため、「メインバンクに聞いてください」とたらい回しされるケースが多くあります。

メインバンクは、融資額や預金額など、単一的な尺度で見ずに、自社に対して最もリスクを負って寄り添った姿勢や提案を示している銀行を選ぶべきです。

なお、「メインバンクやサブバンクの付き合い方」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

会社規模にあった取引銀行(メインバンク)の選び方

あなたの会社に最適な取引銀行を選ぶことも、銀行交渉を上手に進める方法の1つです。会社規模に合わせた取引銀行(メインバンク)の選び方は、以下のとおりです。

◆会社規模にあった取引銀行(メインバンク)の選び方

| 金融機関 | おすすめの企業規模 |

|---|---|

| 信用金庫 信用組合 | 年商3億円までの中小企業 |

| 地方銀行 | 年商3~10億円程度の中小・中堅企業 |

| 商工中金 | 年商10億〜50億円の中堅企業 |

| メガバンク | 年商50億円~の中堅・大企業 |

それぞれの金融機関の特徴や、具体的な付き合い方について詳しく解説していきます。

なお、「融資取引をするべき銀行の選び方」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

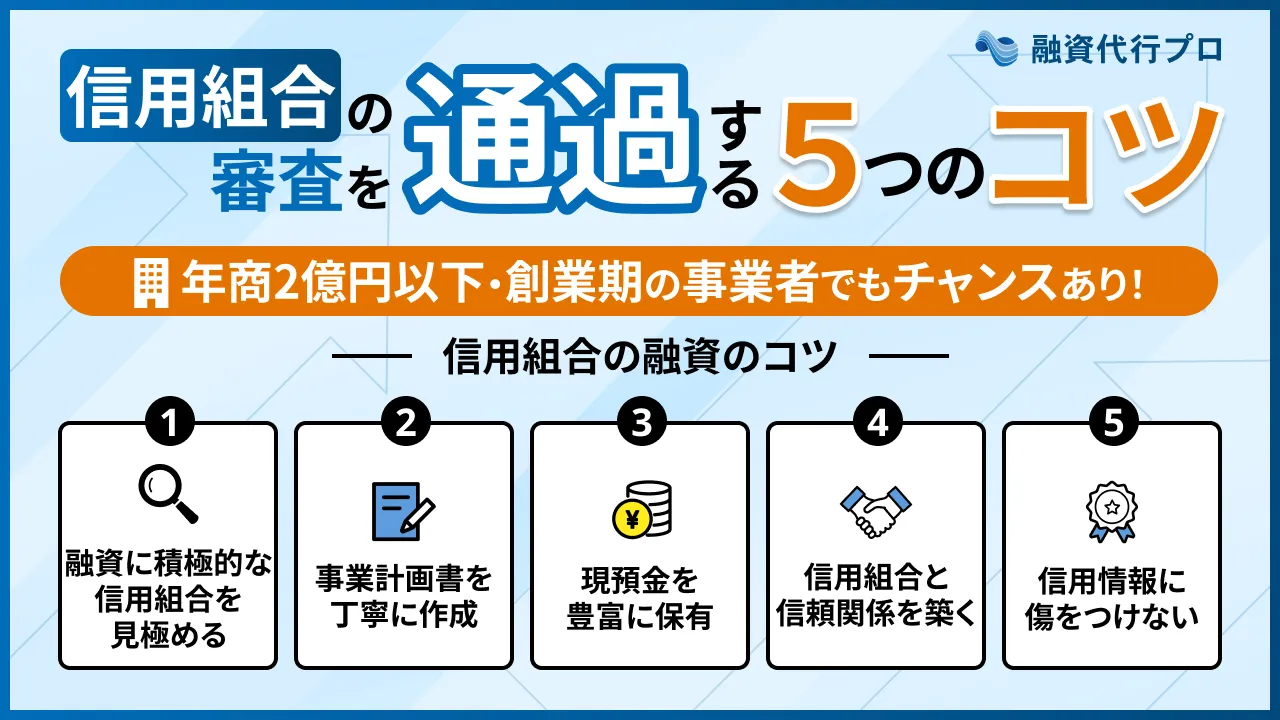

信用金庫・信用組合|年商3億円までの中小企業におすすめ

年商〜3億円までの中小企業では、信用金庫や信用組合をメインバンクに据えるのが効果的です。

信用金庫や信用組合は地域密着型で運営を行っており、地域経済の発展のために地元企業を応援しています。また信用金庫法や協金法により大企業への融資が制限されているため、地域の企業に目が向いているため、親身な対応が期待できます。

実績がなく、資金も潤沢ではない中小企業であっても融資の可能性があり、小規模な金融機関ならではの密着性や利便性があります。中小企業庁が公表している「中小企業と金融機関との関係性」によると、信用金庫や信用組合は都市銀行や地方銀行よりも面談回数が多く、困った際の心強い存在です。

年商3億円未満で地元密着の金融機関と良好な関係を持ちたい場合は、信用金庫や信用組合を積極的に利用しましょう。

なお、「中小企業向けの金融機関の選び方」や「信用金庫の融資」、「信用組合の融資」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

地方銀行|年商3~10億円の中小・中堅企業におすすめ

年商3〜10億円の中小・中堅企業が銀行を選ぶなら、地方銀行をメインバンクに据えるのが有効です。

地方銀行は信用金庫や信用組合よりも高額の資金調達ができ、事業規模拡大や設備投資をしたい際に利便性に優れています。またメガバンクに比べると規模感が小さく、中堅企業に向けて柔軟な対応が可能です。

地方銀行は中小・中堅企業を資金注入で成長へと導くノウハウを有しており、過去の支援事例から最適な提案をしてくれるでしょう。とくに県内シェアが高い地方銀行は地域経済への理解が深く、心強い存在です。

年商3〜10億円で事業拡大のパートナーを探している場合は、地方銀行に問い合わせましょう。

なお、「中小企業向けの銀行活用方法」や「地方銀行の融資」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

商工中金|年商10億〜50億円の中堅企業におすすめ

年商10〜50億円の中堅企業は、商工中金をメインバンクに据えることがおすすめです。

筆者の経験上、商工中金のスタッフはとても優秀な方が多く、かつ審査は非常に的確です。そのため、いい加減な会社は、ほぼ審査には通らないでしょう。創業して間もない法人や、年商が小さい中小企業はそもそも融資相談に乗ってもらえない可能性すらあります。

また商工中金は全国および海外に店舗を有しており、全国や海外に展開を希望している法人にとっては非常に利便性が高い金融機関です。そのため、さらなる事業拡大を目論んでいる経営者にとっては、優秀なパートナーになってくれるでしょう。

年商10〜50億円の中堅企業で、優秀な銀行担当者に、充実したサポートを受けたい場合には商工中金の積極的な活用をおすすめします。

なお「商工中金の融資」について詳しく知りたい方は、以下の記事が参考になりますので必ずチェックしてください。

メガバンク|年商50億円~の中堅・大企業におすすめ

年商50億円を超える中堅企業、および大企業にはメガバンクをメインバンクに据えるのが最適な選択肢です。

メガバンクは一般的に大企業を顧客にしており、多彩な金融商品から、低金利で高額融資ができるのが特徴です。地方銀行や信用金庫などと比べれば審査が厳しい傾向にありますが、年商50億円以上の業績を作れる企業に対しては、比較的、融資が実施されます。

国際取引やM&Aなどの大規模プロジェクトに対応しており、さらなる業績拡大を狙いたい会社に最適でしょう。また世界各地に海外支店や現地法人を有しているため、海外進出や事業拡大の際にも使い勝手に優れています。

年商50億円以上で事業規模拡大をより図っていきたいと考えている場合は、メガバンクと融資取引をしておくべきでしょう。

なお、「メガバンクの融資の特徴」について詳しく知りたい方は、以下の記事が参考になりますので必ずチェックしてください。

銀行融資で担当者が見ている6つのポイント

銀行交渉に強くなるためには、以下のような銀行融資の担当者がみている6つポイントを事前に把握しておきましょう。

- ポイント1. 何に使うための融資なのか(資金使途)

- ポイント2. 目的に見合った融資額か

- ポイント3. 返済能力があるか

- ポイント4. 保全があるか

- ポイント5. 現預金残高があるか

- ポイント6. 会社や経営者の信用性

担当者が見るポイントは、事業計画書で実際に指摘される項目とほぼ同じ構造です。

弊社「融資代行プロ」が経営者319名に実施した独自調査では、金融機関から質問・指摘を受けた項目の上位3つは売上予測・成長率(41.4%)、利益予測(28.5%)、資金繰り見通し(23.8%)でした。

- 1位:売上予測・成長率(41.4%)

- 2位:利益予測(28.5%)

- 3位:資金繰り見通し(23.8%)

📊調査詳細:事業計画書の作成・活用実態調査(319名)

6つのポイント(資金使途・融資額・返済能力・保全・現預金残高・信用性)は、この指摘項目を担当者目線で展開したチェックリストです。

それぞれのポイントについて、詳しく解説します。

なお、「銀行の融資審査の通過率を上げるコツ」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

ポイント1. 何に使うための融資なのか(資金使途)

銀行融資で、担当者が特に注目するポイントは「資金使途」です。資金使途には設備資金と運転資金の2種類あり、以下のような違いがあります。

◆金融機関にとってリスクが大きい「高度な融資」

| 項目 | 利用目的 |

|---|---|

| 設備資金 | 事業に必要な設備・機械の購入、工場・店舗の建設や改装などに使用される資金 |

| 運転資金 | 仕入れや人件費、光熱費などの事業運営に必要な資金 |

上記の中でも多くの会社が活用するのが運転資金で、さらに細かくわけると以下の7種類に分類できます。

◆運転資金の種類

| 項目 | 利用目的 |

|---|---|

| 経常運転資金 | 事業を継続的に運営するために必要な基本資金 |

| 増加運転資金 | 事業拡大に伴い必要となる追加資金 |

| 季節資金 | 特定の季節や時期に必要となる資金 |

| 決算資金 | 決算後に発生する大きな税金支払い(消費税除く)に対応するための資金 |

| 賞与資金 | 社員に対する賞与支給のための資金 |

| 赤字補填資金 | 事業が慢性的に赤字である場合にその赤字を埋めるための資金 |

| 余裕資金 | 経常運転資金+αの資金 |

銀行には、根拠のある資金使途を明示して融資を受けたいと伝えることで、融資の確率が上がります。一方、無計画に融資審査に申し込むと、担当者から「計画性のない経営者」と見なされて融資が実行されないリスクが高くなります。

銀行は使い道が定まっていない無計画な融資希望を「危険」だと判断します。そのため、融資を申し込む際には、資金計画はあらかじめ明確にして審査に臨みましょう。

ポイント2. 目的に見合った融資額か

銀行融資では、「目的に見合った融資額」であることを提示することも、とても重要です。「借りられるだけ借りたい」という経営者の言動は、金融機関からすると「無計画ですが、お金を貸して」と言われているようなものです。大変危険な言動ですので控えましょう。

※筆者のご支援先でも、悪気なくこのような言動をしてしまう経営者は非常に多いです。

銀行は貸し付けたお金が返済されないことを恐れており、無計画な経営者を敬遠します。一方、何にどれくらいのお金がかかるのかと、その資金を使ったことのリターンまで根拠をもとに明示する経営者は、貸し倒れリスクが少ないと判断されて、融資の可能性がグッと高まります。

銀行から融資を受けられる確率を上げるため、根拠のある、身の丈に合った融資希望額を算出して、提示しましょう。

ポイント3. 返済能力があるか

銀行の融資担当者は、経営者・会社の返済能力を重視しています。具体的には、「しっかりとした返済計画を考えているか否か」です。

銀行の儲けは、融資に付随する「金利」です。そのため。融資の元本、また金利すら返済されないという事態だけは避けたいものなのです。銀行に「滞りなく返済できる根拠」を示して、それに納得してもらうことで融資を受けられる可能性が上がります。

返済できる根拠を示すためには、以下の資料を提出するのが効果的です。(いい加減なものではなく、精緻な資料である必要があります)

◆返済能力を示せる資料

- 過去実績資料

- 決算書(可能であれば3期分)

- 過去の資金繰り表

- 試算表(最新のもの)

- 未来予測

- 経営計画書

- 1年先までの予測資金繰り表

現状の業績や財務状況が良好で合ったとしても先行きの不透明感が拭えない場合は、融資を断られるリスクがあります。返済能力を示せる資料が用意できていないと、「経営能力不足」と見なされて、こちらも十分な融資は見込めないでしょう。

担当者からの信頼度を高めるためにも、具体的な返済計画を示せる資料を活用し、返済力の根拠を示しましょう。

ポイント4. 保全があるか

融資では、「保全の有無」も重要視されています。融資における保全とは、融資先の企業が万が一返済できなくなった場合の、「担保」や「保証人」のことです。

銀行の担当者から保全と認められる場合が多い担保・保証人は、以下のとおりです。

◆ 保全と認められる担保

- 預金

- 不動産

- 債権

- 経営者保証

- 有価証券 等

上記の担保があれば、万が一返済できなくなっても資金回収が見込めるため、担保や保証人に見合う限りであれば多額の融資が通りやすくなります。

なお、個人で現金や株、不動産などをそれなりに保有している経営者は、「経営者個人の資産」を伝えることも保全のプラスポイントになり得ます。(経営者個人の資産は、担保提供しなくても大丈夫です)

財務状況や業績が安定していない企業は、保全がないと融資は受けられないため、「自社はどのような保全が用意できるか?」についても、気に留めておくと良いでしょう。

ポイント5. 現預金残高があるか

「会社の現預金の残高」は、どの金融機関から融資を受ける場合でも間違いなくチェックされる項目です。

現預金は企業の「資金繰り能力」や「経営の健全性」をはかるうえでは、とても重要な指標です。そのため、融資の可否を決める審査の過程でも、とても大きな影響があります。

融資審査に通りやすくなる現預金の目安は、以下のとおりです。

◆ 審査に通りやすくなる現預金の目安

- 最低限:月商の2ヶ月以上

- 理想:月商の4ヶ月以上

現預金の残高が多いことで、融資をしても返済される可能性が高いため、銀行の安心材料になり得ます。また、現預金の中に借入金が含まれていても、「資金が枯渇するリスクが低い」と判断され、審査には有効です。

ただし、「月商の6ヶ月以上」と現預金を持ちすぎている場合は、融資する理由がなくなるため、金融機関が融資をしにくくなります。「借入を増やすと、自己資本比率が…」と嘆く方も多いですが、筆者の経験上、経営者が思っているほど、銀行は「自己資本比率」は重要視していないと筆者は感じます。

自己資本比率よりも、「現預金が潤沢にあること」が重要であるため、常に現預金の量を厚くして、いつでも希望通りの融資を勝ち取れる会社になりましょう。

ポイント6. 会社や経営者の信用性

決算書などの数値データ以外でも、融資で見られているポイントがあります。それは、経営者や会社に対する、支店長や担当者の「解像度」や「信用度」です。

支店長や担当者に、会社や経営者の解像度を上げてもらうには、年一回の決算報告を実施したり、毎月試算表を提出したり、日頃から事業計画や資金繰り表、会社の戦略や経営課題を共有しておくことが有効です。

他にも、経営者自身が過去に税金の未納・滞納を繰り返していたり、自己破産の履歴が合ったり、銀行融資の返済を滞納していると、融資を断られる原因になります。また消費者金融や信販会社、クレジットカード会社などのノンバンクからの借入履歴があると、審査では若干不利になる傾向があります。

融資では、決算書などの数値的な健全性だけではなく、経営者の戦略性や人間的性でも信用されることを目指しておくべきでしょう。約束厳守や透明性のある情報開示など、誠実な姿勢で銀行とお付き合いを深めましょう。

「銀行交渉のポイントは分かったけど、やっぱり銀行交渉は不安…」そんな方は、「融資代行プロ」にご相談ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的な銀行交渉を徹底的にサポートします。

また銀行交渉はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行交渉」に不安を感じているなら/

※【毎日 限定5名まで】

初めて銀行融資を受ける場合は、融資のプロに相談して銀行交渉を有利に進めるのがおすすめ!

銀行交渉を有利に進めるためには、銀行側の事情をしっかりと理解した上で、自分の意見だけを通すのではなく、ビジネスとして先方と交渉をすることが重要です。

結論、筆者が考える銀行交渉のコツは以下のとおりです。

融資を受ける際の銀行交渉のコツ

- コツ1. 税理士、経営者仲間、商工会議所などから紹介してもらう

- コツ2. 普段から銀行と良好な関係を築く

- コツ3. 銀行の担当者が融資審査で見ているポイントを理解する

- コツ4. 決算書を丁寧に磨き込む

- コツ5. 補足書類を提出する

また、交渉には以下のようにあなたの会社にあった金融機関を選ぶことも重要です。

◆会社規模にあった取引銀行(メインバンク)の選び方

| 金融機関 | おすすめの企業規模 |

|---|---|

| 信用金庫 信用組合 | 年商3億円までの中小企業 |

| 地方銀行 | 年商3~10億円程度の中小・中堅企業 |

| 商工中金 | 年商10億〜50億円の中堅企業 |

| メガバンク | 年商50億円~の中堅・大企業 |

本記事で紹介した銀行交渉のポイントを押さえつつ、支店長や担当者と適切なコミュニケーションを取ることで、あなたの会社にとって有効な銀行交渉ができるようになるでしょう。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

なお、銀行交渉に不安や悩みを抱えている場合は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的な銀行交渉を徹底的にサポートします。

また銀行交渉はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「銀行交渉」を成功させるなら/

※【毎日 限定5名まで】

関連記事:銀行交渉の裏側を支える!税理士に求められる融資支援の実務力|ビジネス処方箋