_20250924.png)

特別養護老人ホーム(特養)の開業には大規模な設備投資が必要なため、金融機関の融資が活用されるケースが多いのが実情です。特別養護老人ホームの開業で利用できる融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

特別養護老人ホームの開業資金が足りない…!融資を受けたいが、どこから借りるべきだろう…?」

特別養護老人ホームで融資を受けるとき、やっておくべきことはあるの?」

開業資金が多額のため、本当に融資を受けられるか不安…。成功のコツを知りたい」

特別養護老人ホームの事業者向けに用意されている融資制度は、通常の銀行融資よりも好条件で借りられるものが多いのが特徴です。

結論、特別養護老人ホームの開業で利用できる融資制度は以下の7つです。

特別養護老人ホーム(特養)の開業時で利用できる融資制度7選

- 制度1. 福祉医療機構(WAM)の「福祉貸付制度」

- 制度2. 福祉医療機構と民間金融機関による「協調融資」

- 制度3. 日本政策金融公庫の「ソーシャルビジネス支援資金」

- 制度4. 日本政策金融公庫の「新規開業・スタートアップ支援資金」

- 制度5. 日本政策金融公庫の「中小企業経営力強化資金」

- 制度6. 各自治体が中小企業に提供する「制度融資」

- 制度7. 地方銀行・信用金庫の「信用保証協会付融資」

必要に応じて以下の方法も活用すると、資金調達の幅を広げられます。

特別養護老人ホーム(特養)の開業時に利用できる資金調達方法5選

- 方法1. 各自治体が特養の事業者向けに実施している「補助金制度」

- 方法2. 国や自治体が社会福祉法人・中小企業に支給する「補助金・助成金」

- 方法3. 事業を応援してくれる人から資金を募る「寄付金」

- 方法4. 介護報酬を担保に融資を受ける「介護報酬担保ローン」

- 方法5. 介護報酬を早期に現金化する「介護ファクタリング」

数ある融資制度の中から、希望額や経営状況に合ったものを選ぶことで、資金繰りの不安を解消しながら、特別養護老人ホームの開業に向けた準備を着実に整えられるでしょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの特別養護老人ホームの融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「特別養護老人ホームの開業時に利用できる融資制度」や「融資を成功させるコツ」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 特別養護老人ホームの開業時に利用できる融資制度・資金調達方法

- 特別養護老人ホームの開業に向けて融資を受ける流れ

- 特別養護老人ホームの開業に向けて融資を受けるときの条件

- 特別養護老人ホームの開業で融資を成功させるポイント

- 特別養護老人ホームの開業に欠かせない「社会福祉法人」の設立方法

「特別養護老人ホームの開業資金を十分に確保できる融資制度を見つけたい」「融資審査に落ちるのは絶対に避けたい」とお考えの方は、ぜひ本記事を参考にしてください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,400社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「特養老の融資に強い」相談先はコチラ /

※【毎日 限定5名まで!!】

特別養護老人ホーム(特養)の開業時に利用できる融資制度7選

特別養護老人ホームの開業時に利用できる融資制度は、以下のの図解のとおり7つです。

の開業時に活用できる融資制度7選の一覧.webp)

- 制度1. 福祉医療機構(WAM)の「福祉貸付制度」

- 制度2. 福祉医療機構と民間金融機関による「協調融資」

- 制度3. 日本政策金融公庫の「ソーシャルビジネス支援資金」

- 制度4. 日本政策金融公庫の「新規開業・スタートアップ支援資金」

- 制度5. 日本政策金融公庫の「中小企業経営力強化資金」

- 制度6. 各自治体が中小企業に提供する「制度融資」

- 制度7. 地方銀行・信用金庫の「信用保証協会付融資」

上記の融資制度は、低金利かつ長期で借りられるものが多いため、開業資金が高額になりがちな特別養護老人ホームの事業者も、資金繰りに大きな負担をかけずに返済できるでしょう。

それぞれ、詳しく解説していきます。

制度1. 福祉医療機構(WAM)の「福祉貸付制度」

福祉医療機構(WAM)とは、前身となる「社会福祉・医療事業団」の事業を承継して、福祉の増進と医療の普及向上を目的に設立された独立行政法人です。

国内の福祉医療の基盤整備を進めるために、各事業者の経営サポートや個人向けの貸付事業を実施しているほか、社会福祉施設や医療施設の整備資金に関する融資も行っています。

特別養護老人ホームの事業者が利用できる融資制度「福祉貸付制度」の詳細情報は、以下のとおりです。

▼福祉医療機構「福祉貸付制度」の詳細情報

| 貸付対象施設 | ・特別養護老人ホーム ・訪問介護事業 ・老人デイサービスセンター など |

|---|---|

| 利用対象 | ・社会福祉法人 ・一般社団法人 ・NPO法人 ・営利法人 など |

| 融資限度額 | 下記のうち、いずれか低い額 ・(所要額 − 法的・制度的補助金)×融資率 ・担保評価額×80% |

| 金利 | 固定金利(1.70〜2.80%) ※償還期間が10年を超える場合は「完全固定金利」「10年経過ごとに金利見直し制度」のいずれかを選択 |

| 償還期間 | 最長30年 |

| 担保 | 原則として「融資対象建物」および「その敷地」 |

| 保証人 | 下記のいずれかを選択 ・保証人不要制度(貸付利率に0.05%上乗せ) ・個人保証 |

「福祉貸付制度」の償還期間は最大30年で、金利も低く設定されています。特別養護老人ホームの開業にあたって多額の資金を調達する場合でも、月々の返済負担を抑えられるのは大きなメリットです。

金利は、融資を受けた時点の利率で固定される仕組みとなっています。借入後に発生しがちな金利の上昇リスクを避けられるため、明確な資金計画を立てながら安定した事業運営を続けられるでしょう。

また、国や自治体の補助を受けながら、老朽化の著しい施設の整備・既存施設の改築で特別養護老人ホームを開業する場合は、全期間無利子で融資を受けることも可能です。

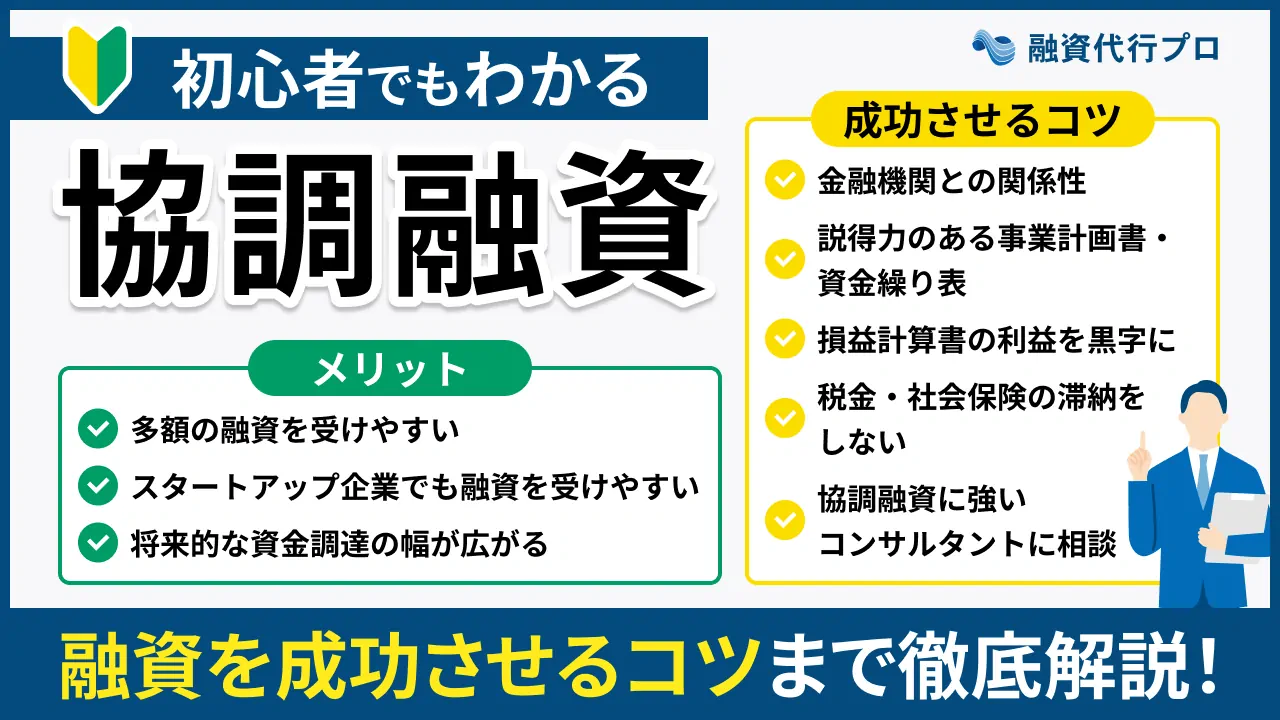

制度2. 福祉医療機構と民間金融機関による「協調融資」

「福祉医療機構の融資制度だけでは十分に資金調達できない」「民間金融機関からの借入も検討している」などの場合は、福祉医療機構と民間金融機関による協調融資を利用しましょう。

福祉医療機構と民間金融機関による協調融資は、社会福祉事業施設を運営する事業者が円滑に資金調達できるよう、2つの機関が覚書を締結して社会福祉法人等に融資を行う制度です。

公的機関である福祉医療機構との協調融資であれば、民間金融機関の貸し倒れリスクを減らせるため、経営実績や信用力が十分でない開業予定の事業者でも融資を受けやすくなります。

2つの機関が連携することで、特別養護老人ホームの開業に必要な多額の資金調達が見込めるのも大きなメリットです。

なお、福祉医療機構と民間金融機関による協調融資の詳細情報は、公式サイトに掲載されていませんでした。融資限度額や金利等について詳しく知りたい方は、まず福祉医療機構に問い合わせてみましょう。

▼福祉医療機構と民間金融機関の「協調融資」に関する問い合わせ先

福祉医療貸付部

協調融資事業担当窓口(午前9時~午後5時)

Tel: 03-3438-9934

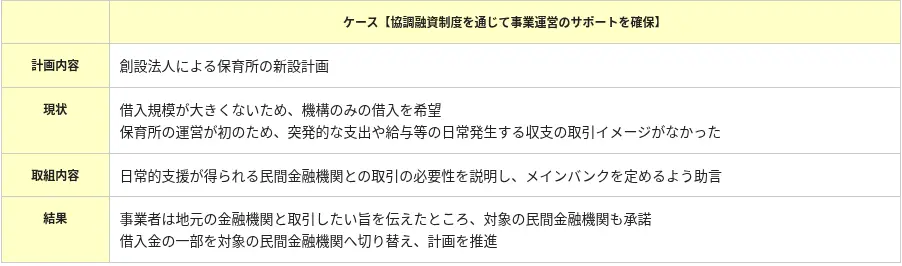

参考として、福祉医療機構と民間金融機関の協調融資を利用して、資金調達を成功させた事業者の事例をご紹介します。

▼福祉医療機構と民間金融機関による「協調融資」の利用事例

協調融資を活用すると、柔軟な条件で資金調達できるのはもちろん、民間金融機関との取引が拡大することで事業運営のサポートも受けやすくなります。

ただし、この協調融資は福祉医療機構と覚書を締結している金融機関でしか利用できない制度です。申込みの際は、公式サイトに掲載されている一覧表を事前に確認しておきましょう。

「協調融資のメリットや成功のコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度3. 日本政策金融公庫の「ソーシャルビジネス支援資金」

日本政策金融公庫は、国民生活の向上に寄与することを目的に、民間金融機関の取り組みを補完しつつ、中小企業や小規模事業者の資金調達を支援している政策金融機関です。

日本政策金融公庫では、経営実績が乏しいなどの理由で、民間金融機関からの資金調達が難しい事業者に対する融資を積極的に行っています。

そのため、日本政策金融公庫の融資制度を活用すれば、審査に不安がある方でも開業に向けて十分な資金を確保でき、スムーズに準備を進められるでしょう。

日本政策金融公庫が、特別養護老人ホームなどの介護サービスを提供している事業者向けに実施している「ソーシャルビジネス支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「ソーシャルビジネス支援資金」の詳細情報

| 利用対象者 | NPO法人、NPO法人以外で「保育サービス事業」「介護サービス事業」等、「社会的課題の解決を目的とする事業」を営む方 |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.15〜3.50% ・無担保:2.25〜4.00% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

日本政策金融公庫の融資制度は、福祉医療機構と同じく低金利のため、返済期間が長期にわたってもコストが膨らみにくく、無理のないペースで返済を続けられます。融資限度額は7,200万円と高めに設定されており、借入した元金の返済を一定期間猶予される「据置期間」が設けられているのも非常に嬉しいポイントです。

特別養護老人ホームの開業直後は経営が不安定になりがちですが、据置期間を有効活用することで、売上が安定するまでの資金繰り改善を図りやすくなるでしょう。

ただし、据置期間を設定する場合、返済開始後における月々のコスト負担が増える点に注意が必要です。元金の返済を先延ばしにしたい方は、返済開始後の資金計画も事前にしっかりと立てた上で融資を申込みましょう。

なお、「ソーシャルビジネス支援資金」を含めた「日本政策金融公庫の融資制度を攻略するコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度4. 日本政策金融公庫の「新規開業・スタートアップ支援資金」

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、新たに事業を始める方の開業に必要な設備資金、運転資金を支援する融資制度です。

「ソーシャルビジネス支援資金」と同様、融資限度額が7,200万円で多額の資金調達が見込めるほか、低金利かつ長期の返済期間で毎月の返済額を抑えられます。

「新規開業・スタートアップ支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | ・女性 ・若者 ・シニア ・廃業歴等があり創業に再チャレンジする方 など |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

「新規開業・スタートアップ支援資金」の大きな特徴は、以下に該当する方であれば、通常よりも有利な条件で融資を受けられることです。

- 女性・若者・シニアの方

- 過去に廃業歴があり再び創業にチャレンジする方

- 中小会計を適用して創業する方

上記に当てはまる方が「新規開業・スタートアップ支援資金」を活用すれば、より低い利率でまとまった資金を確保できたり、前事業における債務の返済に資金を充てられたりします。

その他、在留資格を取得して起業する外国人の方や、特定の交付金を受けて起業する方なども有利な条件で融資制度を利用できるため、公式サイトで事前に確認しておきましょう。

なお、「新規開業・スタートアップ支援資金の活用事例や審査通過のポイント」について詳しく知りたい方は、以下記事を必ずチェックしてください。

制度5. 日本政策金融公庫の「中小企業経営力強化資金」

日本政策金融公庫の「中小企業経営力強化資金」は、認定経営革新等支援機関による指導・助言を通じて、新たな事業を始める方の資金調達を支援する融資制度です。

融資限度額は7億2,000万円と他2つの制度に比べて圧倒的に高く、特別養護老人ホームの開業に必要な資金を十分に確保できる可能性があります。

認定経営革新等支援機関は、中小企業支援に関する「税務・金融・企業財務」などの知識や経験が一定レベル以上の個人、法人、中小企業支援機関です。

「中小企業経営力強化資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「中小企業経営力強化資金」の詳細情報

| 資金使途 | 設備資金および運転資金 |

|---|---|

| 融資限度額 | 7億2,000万円 |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間2年以内) ・運転資金:7年以内(うち据置期間2年以内) |

「中小企業経営力強化資金」を利用するためには、認定経営革新等支援機関による指導・助言を受けるだけでなく、アドバイスをもとに事業計画書を作成する必要があります。

加えて、経営革新または異分野の中小企業と連携した上で、新しい事業に挑戦しようとしていることも融資を受ける条件の一つです。

また、融資限度額は高く設定されているものの、返済期間は他2つの制度とあまり変わらず、返済負担が重くなるリスクがあることにも注意しなければなりません。

とはいえ「中小企業経営力強化資金」は、大規模な設備投資を必要とする特別養護老人ホームの事業者にとって、非常に強力な資金調達方法となります。利用を検討している場合は、日本政策金融公庫に相談すると良いでしょう。

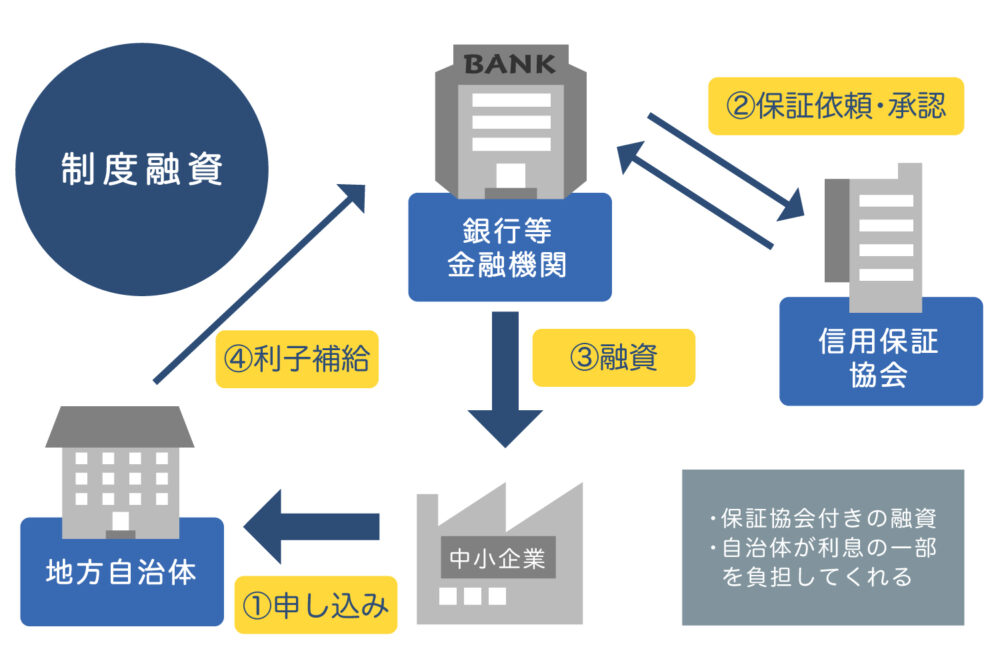

制度6. 各自治体が中小企業に提供する「制度融資」

制度融資は、各自治体と民間金融機関、信用保証協会の3者が連携して、中小企業や小規模事業者の融資による資金調達をサポートする制度です。

自治体や信用保証協会の補助が入ることで、金融機関の貸し倒れリスクが低くなるため、実績がなく通常の銀行融資が難しい事業者でもスムーズに資金調達できます。

制度融資の内容や、受けられるサポートは自治体によってさまざまです。一例として、自治体の手厚い補助を受けられる東京都新宿区の制度融資「創業資金」の詳細情報を下記にまとめました。

▼東京都新宿区制度融資「創業資金」の詳細情報

| 資金使途 | 創業時の運転・設備資金 |

|---|---|

| 貸付限度額 | 2,000万円 |

| 金利 | 1.80%以下(自己負担0.20%以下、区負担1.6%以下) |

| 信用保証料の補助 | 1/2補助(上限26万円) |

| 返済期間 | 7年以内 |

制度融資の大きな特徴は、信用保証協会に支払う「信用保証料」について、自治体が「一部」または「全額」を負担してくれることです。

制度融資は、信用保証協会を保証人とすることで、民間金融機関からの融資を受けやすくする仕組みとなっています。そのため、返済時は借入金の利息に加えて、信用保証協会に対する「信用保証料」を支払わなければなりません。

しかし、信用保証料を負担してくれる自治体で制度融資を利用すれば、開業後も資金繰りを圧迫させることなく返済できます。自治体によっては、新宿区のように金融機関に支払う利息の補助を受けられる点も嬉しいポイントです。

ただし、自治体・民間金融機関・信用保証協会それぞれの審査を受ける必要があり、申込みから入金まで2〜3ヶ月程度かかる点に注意しましょう。

「制度融資のメリットや申込みの流れ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度7. 地方銀行・信用金庫の「信用保証協会付融資」

信用保証協会付融資は、公的機関である信用保証協会が債務保証をすることで、金融機関からの融資を受けやすくする制度です。

借入後に資金繰りが悪化して返済が難しくなっても、信用保証協会が代わりに返済を続けてくれるため、金融機関は貸し倒れによる大きな損失を受けずに済みます。

そのため、これまで金融機関との取引があまりなく、経営実績に不安のある開業予定の事業者が融資を申込む際に利用を提案されることが多い傾向です。

ここでは、地域密着型で地元企業への融資を前向きに検討してくれる「地方銀行」や「信用金庫」の信用保証協会付融資を紹介します。

▼「信用保証協会付融資」の詳細情報

| 融資限度額 | 2億8,000万円 |

|---|---|

| 金利 | ・地方銀行:1.00〜2.00%程度 ・信用金庫:2.00〜5.00%前後 |

| 保証料率 | 0.50〜2.20%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | ・設備資金:10年以内 ・運転資金:7年以内 |

信用保証協会付融資は、通常の銀行融資を受けるのが難しい事業者でも、特別養護老人ホームの開業に向けて多額の資金を調達できるのが大きなメリットです。信用保証協会に「信用保証料」を支払う必要はありますが、地方銀行は金利が低く設定されているため、月々のコストを最小限に抑えられます。

信用金庫は、地方銀行に比べて金利が高い傾向にあるものの、定期的な訪問やヒアリングなどで親身に対応してくれる点が大きな魅力です。特別養護老人ホームは、地域住民の生活と密接に関わる事業のため、利用者や家族との信頼関係を構築しながら、地域に開かれた施設運営をしたい方は、信用金庫の利用も前向きに検討してみましょう。

なお、「信用保証協会」「地方銀行」「信用金庫」それぞれの融資の特徴や攻略のコツについて詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

特別養護老人ホーム(特養)の開業時に利用できる資金調達方法5選

特別養護老人ホームを開業する際は、融資の他にも以下5つの資金調達方法を活用できます。

- 方法1. 各自治体が特養の事業者向けに実施している「補助金制度」

- 方法2. 国や自治体が社会福祉法人・中小企業に支給する「補助金・助成金」

- 方法3. 事業を応援してくれる人から資金を募る「寄付金」

- 方法4. 介護報酬を担保に融資を受ける「介護報酬担保ローン」

- 方法5. 介護報酬を早期に現金化する「介護ファクタリング」

資金調達の幅を広げて十分な開業資金を確保するためにも、ぜひ参考にしてください。

方法1. 各自治体が特養の事業者向けに実施している「補助金制度」

特別養護老人ホームの開業に向けて資金調達する際は、各自治体が特別養護老人ホームの施設整備を支援するために実施している「補助金制度」を活用しましょう。

融資と違って返済義務がないため、特別養護老人ホームの開業に向けて自己資金や借入金を増やす負担が軽減され、開業後も資金繰りに余裕が生まれやすくなる点が魅力です。

各自治体における補助金制度の代表例として、東京都や千葉県が特別養護老人ホームの整備を促進するために実施している、補助金制度の詳細情報を以下にまとめました。

▼東京都「特別養護老人ホーム等施設整備費補助制度」の詳細情報

| 対象経費 | 工事費及び工事請負費、工事事務費(設計監理料) |

|---|---|

| 交付額 | (補助基準単価×利用者数×促進係数)+併設加算+物価調整額 ※促進係数:特別養護老人ホームの整備率の低い地域での整備を促進するため、基準単価に最大1.5倍を乗じる ※併設加算:特別養護老人ホームに併設するサービスの種類に応じて加算を行う ※物価調整額:建築資材の高騰及び人件費の上昇による建設高騰の状況を補助に反映するために加算を行う |

利用者数や併設する介護サービス、特別養護老人ホームを開設する地域などによっては、20億円近くの資金調達が可能です。

▼千葉県「特別養護老人ホーム等の整備に係る補助金」の詳細情報

| 対象経費 | 施設の整備に必要な工事費、工事請負費、工事事務費 |

|---|---|

| 交付額 | 「定員1名あたり基準単価(450万円)に定員を乗じて得た額」と「補助対象経費の実支出額」を比較して少ない方の金額 |

定員30名の特別養護老人ホームであれば、約1,400万円の費用負担を軽減できる可能性があります。

ただし、これらの制度はあくまでも「施設整備にかかる工事費・工事請負費等」を補助するものとなっているため、開業にあたって土地や不動産を購入する場合は、別の方法で資金調達しなければなりません。

補助金制度の詳しい内容は自治体によって異なるため、利用を検討する際は、事前に各自治体の公式サイトを確認しておきましょう。

なお、補助金の申請には書類の準備や、煩雑な事業計画書の作成が必要であり、慣れていない事業者にとっては難易度が高いと筆者は考えます。そのため、スムーズに資金調達するには、補助金申請に関する専門家の力を借りるべきです。

以下記事では、「補助金の申請代行に依頼するメリットや手数料の目安」について解説しています。特別養護老人ホームの開業にあたって、補助金の申請を検討している方は、必ずチェックしてください。

方法2. 国や自治体が社会福祉法人・中小企業に支給する「補助金・助成金」

国や自治体が中小企業などの事業者を支援するために交付している「補助金・助成金」を活用するのもおすすめです。

返済義務がないため、特別養護老人ホームの開業資金をリスクなしで集められます。

特別養護老人ホームの開業にあたって利用できる「補助金・助成金」は、以下のとおりです。

▼特別養護老人ホームの開業におすすめの「補助金・助成金」

| 補助金・助成金 | 限度額 |

|---|---|

| 経済産業省「ものづくり・商業・サービス生産性向上促進補助金」 | 2,500万円 |

| 東京都「創業助成事業」 | 400万円 |

| 厚生労働省「介護労働環境向上奨励金」 | 300万円 |

| 厚生労働省「介護テクノロジー導入支援事業」 | 260万円 |

| 厚生労働省「特定求職者雇用開発助成金」 | 240万円 |

| 全国商工会連合会「小規模事業者持続化補助金(創業枠)」 | 200万円 |

| 各都道府県「地方創生起業支援事業 起業支援金」 | 200万円 |

補助金の支給限度額は助成金より高く設定されているため、特別養護老人ホームの開業に向けて十分な資金調達が見込めるでしょう。しかし、補助金を受給するためには審査を通過する必要があり、その難易度も高いといわれています。

一方、助成金は補助金に比べて支給限度額が低いものの、要件を満たしていれば、ほぼ100%の確率で受給可能です。ただし、対象となる経費はかなり限定されるため、他の資金調達方法とも組み合わせながら、開業資金の一部を補填することを目的に助成金を活用しましょう。

なお、「補助金・助成金の申請方法や注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. 事業を応援してくれる人から資金を募る「寄付金」

事業を応援してくれる不特定多数の人から「寄付金」を募って資金調達するのも、方法の一つです。

寄付金も「補助金・助成金」と同じく返済義務が発生しないため、多額の資金を調達したとしても、資金繰りを圧迫させる心配はありません。

返済リスクのない資金調達方法で、効率的に開業準備を進めたい方は、オンラインで寄付金を集められる「寄付型クラウドファンディング」の活用を検討しましょう。

クラウドファンディングは、新しい事業を立ち上げた個人や法人に対し、不特定多数の人が「購入」「寄付」などの形で資金を提供する仕組みのことです。

一般的に、クラウドファンディングを使って資金調達する際は、出資者に対するお礼として、商品やサービスを「リターン」として提供します。しかし、寄付型クラウドファンディングは基本的にリターンが発生しないため、寄付金の全額を特別養護老人ホームの開業資金や運転資金に充てられるのです。

ただし、寄付型クラウドファンディングは、出資者が物的・金銭的なリターンを得られない分、他の形態に比べて資金を集めるのが難しい傾向にあります。寄付型クラウドファンディングで十分な開業資金を集めるには、事業の必要性や魅力を積極的にアピールし、出資者の共感を得ることが大切です。

なお、「クラウドファンディングを成功させるコツ」について詳しく知りたい方は、以下記事を必ずチェックしてください。

方法4. 介護報酬を担保に融資を受ける「介護報酬担保ローン」

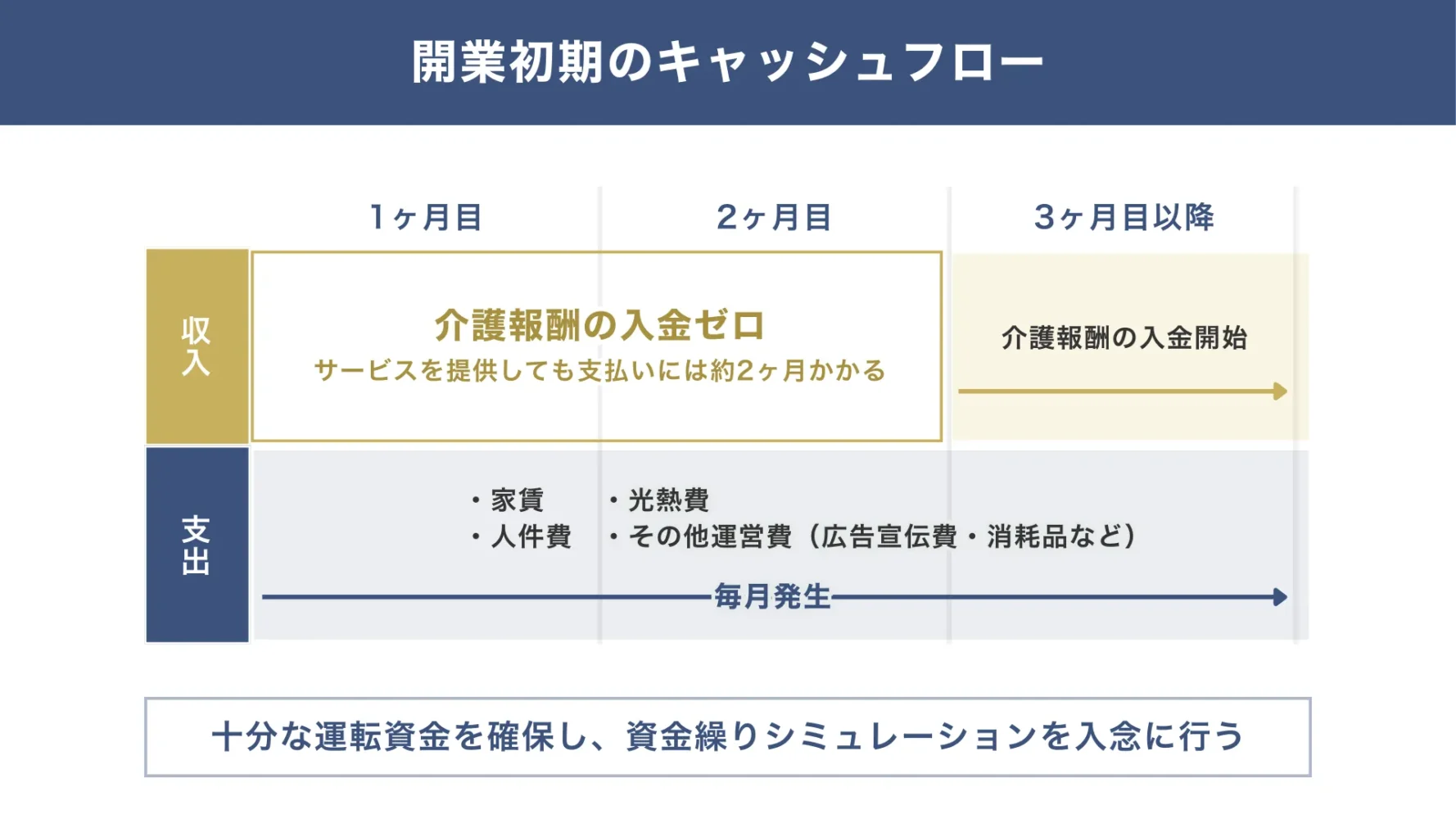

「介護報酬担保ローン」は、特別養護老人ホームなどの介護事業者が、国民健康保険団体連合会から受け取る介護報酬を担保に融資を受ける資金調達方法です。

介護事業者の収入源である介護報酬は、利用者にサービスを提供したときではなく、各事業所が自治体に請求することで支払われます。サービスの提供から入金まで約2ヶ月のタイムラグが発生するため、特に開業直後は資金繰りを安定させるのが難しく、運転資金が不足して経営困難に陥る可能性が高いです。

しかし「介護報酬担保ローン」を活用すれば、約2ヶ月間のタイムラグを埋める資金を先に確保でき、事業運営に支障をきたすリスクを軽減できます。

「介護報酬担保ローン」の詳細情報は、以下のとおりです。

▼「介護報酬担保ローン」の詳細情報

| 借入可能額 | 100万円〜5,000万円 (1〜10億円の融資を実行している会社もある) |

|---|---|

| 金利 | 3.50〜15.00% |

| 審査期間 | 最短2〜3日 |

| 返済期間 | 3〜5年 |

「介護報酬担保ローン」は、数百万円〜数千万円の融資を最短2〜3日で実行するなど、抜群のスピード感で資金調達できる点が大きなメリットです。他の金融機関に比べて審査・手続きがシンプルなケースも多く、突発的にまとまった支払いがある場合もスピーディに対応できます。

一方、金利が高めに設定されており、返済期間も他の融資制度に比べて短いことから、月々の返済負担が重くなりやすい点に注意が必要です。審査ハードルが低いからといって無計画に借りると、介護報酬のほとんどを返済に充てることになってしまいます。

毎月の返済額がどれくらいになるのか事前に確認し、必要な分だけを借りるようにしましょう。

方法5. 介護報酬を早期に現金化する「介護ファクタリング」

介護報酬を受け取る権利(介護報酬債権)を売却して、介護報酬を早期に現金化する「介護ファクタリング」も、特別養護老人ホームの開業で利用できる資金調達方法の一つです。

介護報酬の入金日より前に手元資金を確保できるため、経営が不安定になりがちな開業直後も無理なく事業を続けられます。

「介護ファクタリング」の詳細情報は、以下のとおりです。

▼「介護ファクタリング」の詳細情報

| 買取可能額 | 介護報酬(上限なし)の8割程度 |

|---|---|

| 手数料 | 1.00%前後 |

| 審査期間 | 最短即日〜5営業日程度 |

| 返済期間 | 介護報酬の入金日まで |

一般的に、ファクタリングは売掛債権を買い取るファクタリング会社が売掛先の回収リスクを負うため、手数料も高い傾向があります(2.00〜18.00%程度)。しかし、「介護ファクタリング」の売掛先は公的機関の「国民健康保険団体連合会」となっており、倒産リスクが限りなく低いことから、手数料も安く設定されているのが大きなメリットです。

そのため、ファクタリング会社に売却する介護報酬債権の金額が大きくなっても、事業全体のコストを圧迫しにくく、資金繰りへの負担を最小限に抑えられます。

ただし、「介護ファクタリング」はあくまでも介護サービスの提供後に利用できる資金調達方法です。そのため、開業の準備資金を集める手段としてではなく、開業後の資金繰り改善ツールとして活用しましょう。

特別養護老人ホーム(特養)の開業に向けて融資を受ける流れ【4ステップ】

福祉医療機構の「福祉貸付制度」を例に、特別養護老人ホームの事業者が融資を受ける際の流れを紹介します。

必要書類を用意して融資相談を受ける

福祉医療機構からの借入を検討している場合は、まず以下の書類を用意してから専用の窓口で融資相談を受けましょう。

- 融資相談票(ここをクリックするとダウンロードできます)

- 決算書(直近2か年分)

- 残高試算表(前記決算日から半年以上経過した時点での相談のみ)

- 収入支出償還計画表(開設後の収支予想)

- 計画敷地の公図・住宅地図・全部事項証明書(登記簿謄本のコピー)

- 計画建物の配置図・平面図

- (法人新設の場合)役員一覧、母体法人がある場合はその概要がわかる資料

- 並行して別計画がある場合は関係資料

- 法人のパンフレット等

福祉医療機構に借入を申込む

施設を管轄する自治体からの意見書などを添付した上で、借入申込書を提出します。滞りなく特別養護老人ホームを開業するためには、スケジュールに余裕を持って準備することが大切です。福祉医療機構の借入申込書は、こちらからダウンロード可能です。

福祉医療機構による審査を行う

借入申込書の内容確認から審査終了までの期間は1ヶ月程度ですが、償還・担保などに問題がある場合は、さらに時間がかかるケースもあります。「貸付内定通知書」が届くまでは、施設の工事や設備・備品購入、土地建物の売買契約をしないように注意が必要です。

福祉医療機構との貸付契約を締結する

貸付契約の締結や抵当権の設定手続きには3ヶ月程度かかります。希望の時期に融資を受けられない場合もあるため、つなぎ資金として民間金融機関から融資を受けることも検討しておきましょう。

福祉医療機構の「福祉貸付制度」を利用する場合、入金のタイミングは原則として抵当権の設定後です。融資対象事業の完成後は、概ね3ヶ月以内に「事業完成報告書」を福祉医療機構に提出します。

他の金融機関から融資を受ける場合も、基本的には「事前相談→提出書類の準備→審査→融資実行」の流れで手続きを進めますが、提出書類や審査期間などはそれぞれ異なるため、事前に確認しておきましょう。

特別養護老人ホーム(特養)の開業に向けて融資を受けるときの条件

特別養護老人ホームの開業に向けて融資を受ける際は、以下3つの条件を満たさなければなりません。

- 条件1. 厚生労働省が定める3つの「指定基準」を満たす

- 条件2. 民間金融機関に担保を設定する場合は所轄庁の承認を受ける

- 条件3. 多額の融資を受ける場合は理事会での決議を行う

万全な準備を整えてから融資に臨まなければ、審査に落ちるリスクが高まるだけでなく、特別養護老人ホームの開業も難しくなるでしょう。

条件を一つずつチェックし、入念に準備を進めてください。

条件1. 厚生労働省が定める3つの「指定基準」を満たす

特別養護老人ホームの開業に向けて融資を受ける際は、適切な介護サービス提供のために厚生労働省が定めた、「人員基準」「設備基準」「運営基準」という3つの基準を満たす必要があります。

これら3つの指定基準を満たさなければ、融資以前に自治体から介護事業としての指定を受けられず、特別養護老人ホームを開業しても介護報酬を請求できません。

特別養護老人ホームを運営できる体制が整っていることをアピールし、「介護事業として成立している」と判断してもらうためにも、それぞれの内容を確認しながら指定基準をクリアしましょう。

まず、特別養護老人ホームの事業者が遵守すべき「人員基準」は、以下のとおりです。

▼特別養護老人ホームの「人員基準」

| 職名 | 配置基準 |

|---|---|

| 施設長 | 1名(常勤の者でなければならない) |

| 医師 | 利用者の健康管理や療養上の指導を行うために必要な数 |

| 生活相談員 | 利用者100名につき1名以上(常勤の者でなければならない) |

| 介護職員または看護職員 | 常勤換算方法で利用者3名につき1名以上 |

| 栄養士または管理栄養士 | 1名以上 |

| 機能訓練指導員 | 1名以上 |

| 調理員や事務員など | 当該施設の実情に応じた適当数 |

次に、特別養護老人ホームの「設備基準」を満たすためには、施設内に以下の図解のような設備を設ける必要があります。

特別養護老人ホームの「設備基準」

の「設備基準」.webp)

- 居室

- 静養室

- 食堂

- 浴室

- 洗面設備

- 便所

- 医務室

- 調理室

- 介護職員室

- 看護職員室

- 機能訓練室

- 面談室

- 洗濯室または洗濯場

- 汚物処理室

- 介護材料室

- 事務室その他の運営上必要な設備

特別養護老人ホームの施設運営については、「運営基準」に沿って以下の重要事項に関するルールを定めなければなりません。

特別養護老人ホームの「運営基準」

の「運営基準」.webp)

- 施設の目的及び運営の方針

- 職員の職種、数及び職務の内容

- 入所定員

- 入所者の処遇の内容及び費用の額

- 施設の利用に当たっての留意事項

- 緊急時等における対応方法

- 非常災害対策

- 虐待の防止のための措置に関する事項

- その他施設の運営に関する重要事項

融資を受ける際は、上記の指定基準を満たしておくことで、事業に対する真剣度や計画性の高さが評価され、資金調達の成功率も高まります。

自己資金が足りず、人材採用や施設整備を進めるのが難しい場合は、採用計画や建築設計図などを作成し、指定基準を満たすだけの計画が整っていることをアピールしましょう。

参考

特別養護老人ホームの設備及び運営に関する基準|e-Gov 法令検索

条件2. 民間金融機関に担保を設定する場合は所轄庁の承認を受ける

特別養護老人ホームを開業する際は社会福祉法人を設立しなければならず、その要件として「事業を行うために必要な土地・建物等の資産(基本財産)を保有すること」が規定されています。

基本財産は事業を続けるための基盤になるため、担保設定や処分は勝手にできず、所轄庁(都道府県知事)の承認が必要となります。そのため、基本財産を担保に設定して民間金融機関からの融資を受ける場合も、所轄庁の承認を受けなければならないのです。

ただし、融資を受けるにあたって以下に該当する場合、所轄庁の承認は不要です。

- 福祉医療機構に対して担保を提供する場合

- 福祉医療機構と民間金融機関の協調融資で担保を提供する場合

- 事業計画が適切である旨の関係行政庁による意見を所轄庁に届け出た上で、民間金融機関に担保を提供する場合

なお、基本財産の担保設定について、所轄庁の承認を受ける際に提出する書類は、自治体によって異なります。

基本財産を担保として民間金融機関から資金調達することを検討している方は、事前に各自治体の公式サイトを確認しておきましょう。

条件3. 多額の融資を受ける場合は理事会での決議を行う

特別養護老人ホームの経営主体である社会福祉法人が多額の融資を受ける場合は、理事会での決議を行わなければなりません。

社会福祉法人の定義や運営方法について定められている「社会福祉法」には、理事長などの個人に委任せず、理事会で決めなければならない事項が示されています。

理事会は、次に掲げる事項その他の重要な業務執行の決定を理事に委任することができない。

一 重要な財産の処分及び譲受け

二 多額の借財

三 重要な役割を担う職員の選任及び解任

四 従たる事務所その他の重要な組織の設置、変更及び廃止

つまり、社会福祉法人が「多額の借財(お金を借りること)」をする場合は、その可否について理事会の承認を受ける必要があるのです。「多額の借財」がどれくらいの金額なのかは明記されていませんが、理事会における決議の必要性は、一般的に法人の財務状況などから総合的に判断されます。

利用する金融機関によっては議事録の提出を求められる場合もあるため、いつでも対応できるよう、記録は確実に残しておきましょう。

特養の融資を成功させるには、戦略的な「事業計画書」の作成が必要【融資の専門家の独自目線】

特別養護老人ホームの設立には大規模な資金が必要となるため、事前に融資計画の立案が不可欠です。

融資審査では、事業の目的やサービス内容、収支計画などが記載された事業計画書をもとに「この事業は安定的に運営できるのか」を判断します。特に介護施設の収益は、立地による介護需要に大きく左右されるため、エリアの高齢化率や要介護認定率などのデータを活用し、介護需要の有無を具体的に示さなければなりません。

また金融機関の担当者は、特別養護老人ホームがどのようなビジネスモデルなのかを理解していないケースが多いです。事業の将来を適切に判断してもらうためにも、特有の業界構造を理解してもらえるよう意識して事業計画書を作成しましょう。

介護サービスの対価である介護報酬は、以下の図解の通り、サービス提供の約2ヶ月後に入金されます。

そのため、3〜4ヶ月分の運転資金を確保するための計画を立てる必要があります。「介護事業は社会保障の一部であり、介護保険によって公定価格が定められているため収入に上限がある」という特性を理解してもらうことが重要です。

特養は特殊な業界であるため、筆者が現場で融資支援をしている経験上、以下から解説する「事業計画書に盛り込むべき内容」について具体的に記載する必要があります。

それでは、それぞれについて詳しく解説していきます。

事業計画書に盛り込むべき内容

それでは、特別養護老人ホームの事業計画書にはどのような内容を記載すると良いのでしょうか。

主に盛り込むべき項目は、次のとおりです。

事業計画書に盛り込むべき項目

- サービス内容

- 収益性指標(平均値)

- 最重要KPI(入居者の確保と満足度向上)

- 体制・サービスの差別化

- 地域の保健・福祉・医療との連携

具体的に事業計画書に記載する際は、以下のようになります。

▼事業計画書に盛り込むべき内容(具体例)

| サービス内容 | ・在宅での生活が難しく、常時介護を必要とする高齢者に対して、「入浴」「排泄」「食事」などの身体介護や機能訓練、健康管理など、日常生活全般にわたるサービスを提供 ・運営形態には「広域型」「地域密着型」「地域サポート型」の3つがあり、それぞれ入居条件や費用が異なる |

| 収益性指標(平均値) | 厚生労働省の調査をもとに、以下の経営指標から大きくズレないように配慮しながら収支計画を立てる 事業収入:3億4,000万円 人件費率:65.2% 減価償却後収支比率:-1.0% 介護保険収入の割合:78% |

| 最重要KPI(入居者の確保と満足度向上) | ・特別養護老人ホームの収入は介護報酬が中心で、入居者数がそのまま稼働率に直結する ・特別養護老人ホームの利用者は介護度が高く、「毎月の介護費用の負担」が家族にとって大きな問題となる ・引受人となる子息の納得感を得られることを重視し、高い品質のサービスを提供することで入居者の確保と満足度向上を図る。 |

| 体制・サービスの差別化 | ・公定価格による収入上限があるため、基本報酬に「加算」を付加できるサービス体制を計画に含める ・他施設との差別化ポイント(充実したレクリエーション、質の高い社内教育、地域連携など)を明確にすることで、競争優位性をアピールする |

| 地域の保健・福祉・医療との連携 | 地域包括ケアシステムの中で、ケアマネジャー、病院、地域包括支援センターなどとの連携体制を構築していることを示すことで、利用者確保の強固な基盤があることをアピールする |

特別養護老人ホームは労働集約的なビジネスであり、人件費がコストの中心となります。そのため、効率性や生産性の向上を見込んだ事業収益確保の計画を立てましょう。

また、「利用者数が想定を下回る」「人件費が高騰する」といった事業運営におけるリスクも最大限織り込み、それに対する具体的な対応策を明記することも重要です。

なお、「融資審査に通りやすい事業計画書の作り方」について、基本的なポイントを押さえておきたい方は、以下記事も合わせてチェックしてみてください。

事業計画書作成にかかる手間を少しでも省きたい場合は、プロの作成代行サービスを利用するのがおすすめです。以下記事では、融資のプロである筆者が厳選した「事業計画書作成代行おすすめ7社」を紹介しているので、必ずチェックしておきましょう。

経営指標把握に必要な特別養護老人ホーム開業の主要な費用

特別養護老人ホームの開業には、自治体で定められた運営基準や設備基準を満たすため、以下のような多岐にわたる費用が発生します。

▼経営指標把握に必要な特別養護老人ホーム開業の主要な費用

| 土地購入費 | 土地代、仲介手数料、登記費、測量費、印紙代などが含まれる |

| 建設費 | 居室、静養室、食堂、浴室、トイレ、医務室、調理室、職員室、訓練室など、施設全体の建築費用 ※近年、建設資材価格の高騰、建設業界の人手不足による人件費の上昇、国内外での建設需要の高まりにより、建設費用は増加傾向にある |

| 什器備品費 | 介護ベッド、車いす、医療機器、生活用品、食事備品などが含まれ、施設の規模により変動 |

| 法人設立費 | 法人登記手続き費用など |

| 広告宣伝費・求人費 | チラシ、ポスター、パンフレットの作成費用など |

| 運転資金 | 開業初期の数ヶ月から1年分の給与(人件費)や設備維持・修繕費(設備管理費)などが含まれる |

介護業界にあまり詳しくない、金融機関の担当者が見てもわかりやすい内容にすることで、特別養護老人ホームの開業に向けた資金調達が可能となり、スムーズに準備を進められます。

また、収支計画・売上予測に実現可能性の高い数値を設定したり、さまざまなリスクを考慮して事業の見通しを立てたりするのも、融資審査の通過率を上げるために重要なポイントです。

融資の支援実績が豊富なプロのアドバイスを受ける

特別養護老人ホームの開業に向けて資金調達を確実に成功させるなら、多少コストがかかっても、融資の支援実績が豊富なプロのアドバイスを受けましょう。

特別養護老人ホームを開業するためには、不動産の購入・大規模な改修工事など多額の資金が必要となり、その分融資のハードルも高くなります。また、一つの金融機関から十分な資金を調達できない場合は、他の融資制度や補助金なども活用する必要があり、書類準備の負担も増えるでしょう。

融資の支援実績が豊富なプロは、経験に基づく的確な資金調達の戦略を立てられるため、特別養護老人ホームの開業に向けて最適な融資制度を活用できます。融資審査の結果を大きく左右する事業計画について、専門的な視点からアドバイスを受ければ、説得力のある事業計画書を作成することも可能です。

プロのサポートを受けるにあたって、コスト面の不安がある方は、無料相談を活用して複数の会社を比較検討したり、融資が成功した場合にのみ支払いが発生する「成果報酬型」のサービスを選んだりすると良いでしょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、特別養護老人ホームの開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,400社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「特養老の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

特別養護老人ホーム(特養)の開業に欠かせない「社会福祉法人」の設立方法

前提として、特別養護老人ホームは公益事業に該当するため、国や自治体などの公的機関以外が運営する場合は、社会福祉法人を設立する必要があります。社会福祉法人を設立する際は、以下の手続きを踏まなければなりません。

- 方法1. 名称・役員・財産について要件を満たす

- 方法2. 必要書類を提出して所轄庁の許認可を受ける

所轄庁の許認可が下りるまでには、1〜2年程度の時間を要するケースが多いため、余裕を持って準備を進めましょう。設立方法について、以下で詳しく解説します。

方法1. 名称・役員・財産について要件を満たす

社会福祉法人を設立するためには、まず「名称」「役員」「財産」について、それぞれ要件を満たさなければなりません。

社会福祉法人の名称を決定する際は、以下のポイントに気をつけましょう。

- 特定の個人・企業の名称を引用しないこと

- 都道府県内に同一名称の法人・施設が存在しないこと

- 法人名と施設名は同一名称にしないこと

- 難解な漢字・長すぎる名称は使わないこと

法人の名称が適切かどうか判断しかねる場合は、事前に所轄庁の確認を取っておくと安心です。

社会福祉法人の役員については、以下の規定に沿って、少なくとも15名以上配置する必要があります。

▼社会福祉法人の設立に必要な「役員」

| 役員名 | 配置基準 | 資格要件 |

|---|---|---|

| 評議員 | 理事の員数を超える数(7名以上) | 社会法人の適正な運営に必要な識見を有する者 |

| 理事 | 6名以上 | 社会福祉事業の経営に関する識見を有する者 当該社会福祉法人が行う事業の区域における福祉に関する実情に通じている者 当該社会福祉法人が施設を設置している場合は施設の管理者 |

| 監事 | 2名以上 | 社会福祉事業について識見を有する者 財務管理について識見を有する者 |

| 会計監査人 | 一定の事業規模を超える場合に1名以上 | 公認会計士または監査法人 |

また、社会福祉法人を設立する際は、必要な資産として以下4種類の財産を保有しなければなりません。

▼社会福祉法人の設立に必要な「財産」

| 名称 | 内容 |

|---|---|

| 基本財産 | 社会福祉事業を行うために必要な土地や建物 |

| その他財産 | 施設運営に必要な資産 |

| 公益事業用財産 | 公益事業(社会福祉事業以外の公益を目的とする事業)に使われる財産 |

| 収益事業用財産 | 収益事業(収益を得ることを目的に行われる事業)に使われる財産 |

特別養護老人ホームの場合は基本財産に加え、「その他財産」として、施設の年間事業費の12分の1に相当する額を、現金・預金等で準備しておく必要があります。

やるべきことはいくつもありますが、特別養護老人ホームを開業するために必要な手順となるため、一つずつ丁寧に準備を進めることが大切です。

参考

方法2. 必要書類を提出して所轄庁の許認可を受ける

社会福祉法人の設立要件を満たしたら、以下の必要書類を提出し、所轄庁の許認可を受けましょう。

社会福祉法人の設立に必要な書類

- 設立許可申請書

- 社会福祉法人設立計画概要

- 定款

- 添付書類目録

- 財産目録

- 事業計画書

- 収支予算書

- 設立時役員等一覧表

- 施設整備計画書

- その他状況に応じて用意すべき書類

書類を作成する際は、「設立代表者の住所、氏名は身分証明書等と一致しているか」「資産の金額は、財産目録と一致しているか」などに注意してください。また、所轄庁の許認可を受けた後は、2週間以内に法務局で法人の設立登記を行う必要があります。

許認可申請に必要な書類は、自治体によって異なる場合があるため、必ず事前に公式サイトを確認しておきましょう。

「特別養護老人ホーム(特養)の融資」についてよくある質問

特別養護老人ホームの融資について、よくある質問を以下にまとめました。特別養護老人ホームの開業を成功させるヒントが詰まっているので、ぜひ参考にしてください。

特別養護老人ホームの利益率はどれくらいですか?

厚生労働省の「介護事業経営実態調査結果」によると、2022年度における特別養護老人ホームの利益率(収支差率)は、-1.00%でした。これは、全介護サービスの平均(2.40%)よりも低い数値であり、特別養護老人ホームの経営状況があまり良くないことを示唆しています。

利益率の低下によって特別養護老人ホームを運営できなくなると、多くの高齢者が適切なサービスを受けられなくなってしまう可能性があります。

特別養護老人ホームの開業後、安定した経営を続けるためには、稼働率の向上や人材確保など、少しでも利益を上げる仕組みを整える工夫が必要です。

特別養護老人ホームの収入源は何ですか?

特別養護老人ホームの主な収入源は、介護保険制度に基づく「介護報酬」です。

その他、日々の食費やレクリエーションにかかる費用など、介護保険の適用外となる利用料が事業収入に含まれる場合もあります。

特別養護老人ホームが赤字になるのはなぜですか?

特別養護老人ホームが赤字になる主な原因は、以下のとおりです。

- 人材不足

- 利用者の減少

- 物価上昇によるコスト負担増 など

赤字経営を脱却するためには、職場環境を整えて職員の離職を防いだり、利用者獲得に向けてサービスの魅力を積極的にアピールしたりすると良いでしょう。

また、物価上昇によるコスト負担を軽減する対処法として、固定費の見直しや設備・備品費の最適化を図るのも一つの手です。

特別養護老人ホームの平均給与・賞与はいくらですか?

厚生労働省の「令和6年度介護従事者処遇状況等調査」によると、特別養護老人ホームで働く介護職員の平均給与は361,860円でした。

賞与に関する記載は見られなかったものの、特別養護老人ホームにおける平均賞与は50万円程度だといわれています。

自己資金がなくても特別養護老人ホームの開業に向けて融資を受けられますか?

自己資金がなくても、特別養護老人ホームの開業に向けて融資を受けることは可能です。ただし、審査のハードルは高く、資金調達に成功したとしても、実際の融資額は希望の金額より大幅に少ない可能性がある点に注意しましょう。

一般的に、金融機関から融資を受ける際は、希望額の3割程度の自己資金が必要だといわれています。

そのため、特別養護老人ホームの開業に向けて十分な資金を集める場合は、「補助金・助成金の活用」や「資産の売却」などで、少しでも多くの自己資金を確保しておきましょう。

なお、「融資以外の資金調達方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

公的融資制度とは何ですか?

公的融資制度は、国や自治体などの公的機関からお金を借りられる融資制度です。

本記事で紹介した公的融資制度を、以下にまとめました。

- 福祉医療機構の「福祉貸付制度」

- 福祉医療機構と民間金融機関による「協調融資」

- 日本政策金融公庫の「ソーシャルビジネス支援資金」

- 日本政策金融公庫の「新規開業・スタートアップ支援資金」

- 日本政策金融公庫の「中小企業経営力強化資金」

- 各自治体が中小企業に提供する「制度融資」

公的融資制度は、低金利かつ長期で多額の資金を調達できるのが大きな魅力です。

これから特別養護老人ホームを開業する方でも、無理なく融資を受けられる制度が豊富に揃っているため、資金調達の際は前向きに利用を検討しましょう。

特別養護老人ホーム(特養)の開業に必要な手続きをしっかり進めて融資を成功させよう!

特別養護老人ホームの開業に向けて、融資制度を活用して十分な資金を確保すれば、介護サービスを提供するための準備が着実に整い、理想のタイミングで事業を始められます。

特別養護老人ホームの開業時に利用できる融資制度・資金調達方法は、以下のとおりです。

特別養護老人ホーム(特養)の開業時で利用できる融資制度7選

- 制度1. 福祉医療機構(WAM)の「福祉貸付制度」

- 制度2. 福祉医療機構と民間金融機関による「協調融資」

- 制度3. 日本政策金融公庫の「ソーシャルビジネス支援資金」

- 制度4. 日本政策金融公庫の「新規開業・スタートアップ支援資金」

- 制度5. 日本政策金融公庫の「中小企業経営力強化資金」

- 制度6. 各自治体が中小企業に提供する「制度融資」

- 制度7. 地方銀行・信用金庫の「信用保証協会付融資」

特別養護老人ホーム(特養)の開業時に利用できる資金調達方法5選

- 方法1. 各自治体が特養の事業者向けに実施している「補助金制度」

- 方法2. 国や自治体が社会福祉法人・中小企業に支給する「補助金・助成金」

- 方法3. 事業を応援してくれる人から資金を募る「寄付金」

- 方法4. 介護報酬を担保に融資を受ける「介護報酬担保ローン」

- 方法5. 介護報酬を早期に現金化する「介護ファクタリング」

融資を成功させるためには、「指定基準」や「理事会での決議」など、最低限の条件を満たすのはもちろん、戦略的な事業計画書を作成して事業の将来性・安定性をアピールしましょう。入念な準備を行うことで、金融機関に「返済能力が高い」と判断されやすくなり、融資の成功率を高められます。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、特別養護老人ホームの開業に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「特養老の融資に強い」相談先はコチラ /

※【毎日 限定5名まで!!】

本記事で紹介した内容をもとに、どの融資制度や資金調達方法を利用すべきか検討し、特別養護老人ホームの開業にお役立ていただければ幸いです。