_20250924.png)

製造業の経営者は、融資を使って経営をしてます。なぜなら、「設備投資」や「入金まで長い支払いサイト」、「複雑な原価管理」など資金繰りの課題を抱えやすいためです。

製造業の資金繰り改善で使える融資制度を探している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「製造業が資金繰りを改善するときは、どのような融資制度を活用できるのだろう?」

「融資を受けるのが初めてで何から準備すべきかわからない!手続きの流れや必要書類を知りたい」

「過去の融資で落ちた経験があるので不安…。審査を有利に進めるためのコツはある?」

「受注はあるのに手元資金が足りない」「追加融資が難しくなってきた」このような声は、多くの製造業経営者が抱える切実な悩みです。そこで融資制度を活用し、まとまった資金を確保すれば、安定した資金繰りを実現でき、取引先への対応や設備投資を滞りなく進められます。

製造業の資金繰り改善におすすめの融資制度は、以下の5つです。

製造業の資金繰り改善に役立つ融資制度5選

- 制度1. 日本政策金融公庫

- 制度2. プロパー融資

- 制度3. 信用保証協会付融資

- 制度4. 不動産担保融資

- 制度5. 流動資産担保融資(ABL)

また、製造業が融資を成功させるコツは以下4つです。

製造業が融資を成功させる4つのコツ

- コツ1. 事業計画書は明確な根拠をもとに作成する

- コツ2. 決算書で健全な財務状況をアピールする

- コツ3. 定期的な経営・財務情報を開示する

- コツ4. 経験豊富な融資専門のプロに相談する

それぞれの特徴や注意点を詳しくチェックし、事業規模や目的に合う融資制度・資金調達方法を見つけましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの製造業の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「製造業の資金繰り改善に役立つ融資制度」や「融資を成功させるコツ」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 製造業の資金繰り改善に役立つ融資制度・資金調達方法

- 製造業の資金繰り改善に向けて融資を受ける流れ

- 製造業の資金繰り改善で融資を成功させるコツ

- 製造業の資金繰りが悪化する理由・改善策

「融資制度を有効活用して事業を安定させたい」「返済負担の少ない融資制度を見つけたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「製造業の融資」を成功させるなら /

※【毎日 限定5名まで!!】

製造業の資金繰り改善に役立つ融資制度5選

製造業の資金繰り改善に役立つ融資制度は、以下の5つです。

- 制度1. 日本政策金融公庫

- 制度2. プロパー融資

- 制度3. 信用保証協会付融資

- 制度4. 不動産担保融資

- 制度5. 流動資産担保融資(ABL)

これらの融資制度を活用すると、設備投資や部品・原材料の仕入れに必要な資金を低金利かつ長期で借りられるため、資金繰りの安定化も図りやすくなります。

それぞれ詳しく見ていきましょう。

制度1. 日本政策金融公庫

日本政策金融公庫は、民間金融機関だけでは十分な融資を受けにくい事業者の資金調達を積極的にサポートしている、政府100%出資の政策金融機関です。民間金融機関の補完的な役割を担い、経済や社会の発展を支えるために、長期かつ低利の融資制度を提供しています。

そのため、事業拡大や設備投資を目的に多額の資金を調達しても毎月の返済負担を抑えやすく、長期的に資金繰りの安定化を図れるでしょう。

製造業の資金繰り改善に向けて利用できる、日本政策金融公庫の融資制度は以下の2つです。

▼日本政策金融公庫「一般貸付」の詳細情報

| 融資限度額 | 4,800万円(特定設備資金の場合は7,200万円) |

|---|---|

| 金利 | 1.80〜4.40% |

| 審査期間 | 2週間〜1ヶ月 |

| 返済期間 | ・設備資金:10年以内(うち据置期間2年以内) ・運転資金:5年以内(うち据置期間1年以内) ・特定設備資金:20年以内(うち据置期間2年以内) |

▼日本政策金融公庫「経営環境変化対応資金」の詳細情報

| 融資限度額 | 直接貸付7億2,000万円 |

|---|---|

| 金利 | 1.95〜2.65% |

| 審査期間 | 2週間〜1ヶ月 |

| 返済期間 | ・設備資金:15年以内(うち据置期間3年以内) ・運転資金:8年以内(うち据置期間3年以内) |

「一般貸付」は、業種を問わず多くの事業者が利用でき、日常の運転資金から大規模な設備投資まで、幅広い事業資金に対応しています。

「経営環境変化対応資金」は、売上の減少などで業績悪化の状態に陥っているものの、中長期的に業績の回復や発展が見込まれる中小企業者を対象とした融資制度です。融資限度額は直接貸付で7億2,000万円と圧倒的に高く、大規模な資金需要にも対応できます。

「経営環境変化対応資金」を利用するには、「社会的・経済的環境の変化」といった要件を満たさなければなりません。しかし条件をクリアすれば、通常の融資制度よりも大きな金額を有利な条件で借入れでき、資金繰りの大幅な改善を見込めます。

なお、「日本政策金融公庫の融資を攻略するコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

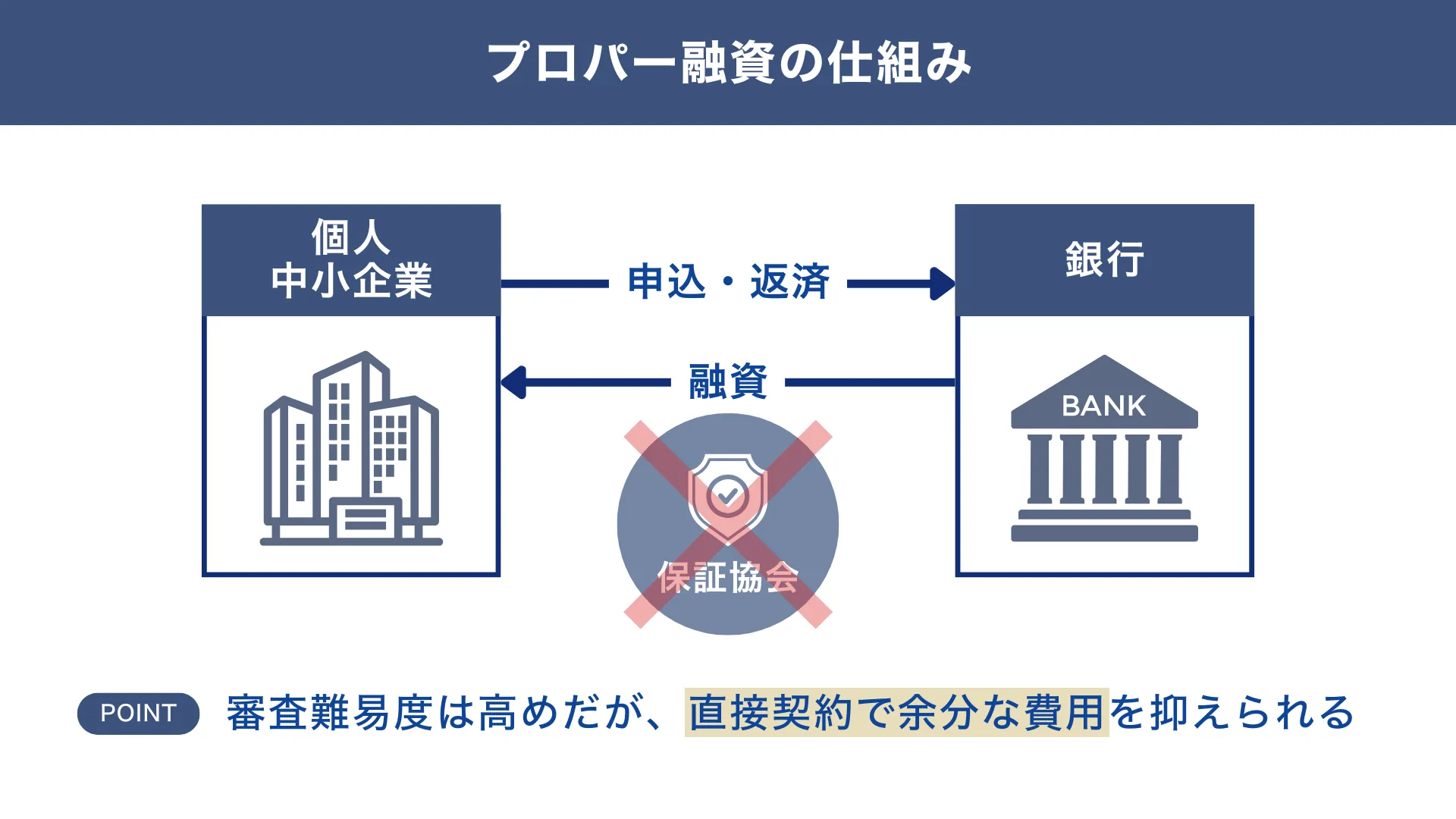

制度2. プロパー融資

プロパー融資は、信用保証協会などの保証を利用せずに、金融機関が独自の審査と判断に基づいて実行する融資制度です。銀行や信用金庫などの金融機関が、企業の返済能力や事業内容を直接評価し、リスクを負担した上で融資を行う仕組みとなっています。

プロパー融資は、借入金額や資金使途の柔軟性が高く、企業の財務状況に合わせて自由に融資条件を設定できるのが大きな特徴です。

「プロパー融資」の詳細情報について、以下にまとめました。

▼プロパー融資の詳細情報

| 借入可能額 | 上限なし |

|---|---|

| 金利 | 1.00〜3.00%程度 |

| 審査期間 | 3週間〜2ヶ月程度 |

| 返済期間 | 運転資金:最長5年程度 設備資金:最長20年程度 |

プロパー融資は、基本的に限度額が設けられていないため、事業の成長段階や規模に応じて柔軟に資金調達できます。金利も1.00〜3.00%と低めに設定されており、毎月の返済負担を抑えることで、資金繰りの安定化を図りやすくなるのもメリットです。

また、融資を受けることで「返済能力・信用力の高い企業」と評価されやすくなり、他の金融機関で融資を受ける際も審査を有利に進められます。

一方、審査は厳格に行われるため、返済能力や経済基盤が弱い「創業初期の企業」や「赤字決算が続いている企業」は、融資を受けにくい点に注意が必要です。

返済期間も短く設定される傾向にあることから、利用の際は、月々の返済コストがどれくらいになるか事前に確認しておきましょう。

なお、「プロパー融資を成功させるコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度3. 信用保証協会付融資

「信用保証協会付融資」は、中小企業が金融機関から融資を受ける際に、公的機関である信用保証協会が保証人となる融資制度です。事業者が返済不能になった場合は、信用保証協会が弁済を行う仕組みとなっており、金融機関の貸し倒れリスクを軽減できるため、融資を受けやすくなります。

そのため、創業初期の事業者や資金力・信用力が弱い企業など、プロパー融資を受けるのが難しい事業者におすすめです。

「信用保証協会付融資」の詳細情報について、以下にまとめました。

▼信用保証協会付融資の詳細情報

| 借入可能額 | 2億8,000万円 |

|---|---|

| 金利 | 銀行に支払う利息(2.00%前後)+信用保証協会に支払う保証料(0.45〜1.90%) |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 運転資金:7年以内 設備資金:10年以内 |

借入可能額は最大2億8,000万円と高く設定されているため、工場の増設や大型機械の導入などの資金需要にも十分対応できます。

原材料費や外注費など、継続的に発生する運転資金にも活用でき、受注増加や繁忙期など支払いが多くなりやすい時期でも資金繰りを安定させられるでしょう。

ただし、信用保証協会の保証を受ける仕組み上、金融機関への利息に加えて信用保証料の支払いが発生する点に注意が必要です。

「信用保証協会の審査基準や融資を受けるコツ」について詳しく知りたい方は、以下記事を必ずチェックしてください。

制度4. 不動産担保融資

「不動産担保融資」は、企業や個人が保有する不動産を担保として金融機関から資金を借入れる融資制度です。担保を差し入れることで金融機関の貸し倒れリスクが低くなるため、長期かつ低金利での資金調達が可能となります。

「不動産担保融資」の詳細情報は、以下のとおりです。

▼不動産担保融資の詳細情報

| 借入可能額 | 不動産の評価額に掛け目(評価額の50〜80%程度)を乗じた金額 |

|---|---|

| 金利 | 1.00〜5.00%程度 |

| 審査期間 | 2週間〜2ヶ月程度 |

| 返済期間 | 最長30〜35年程度 |

「不動産担保融資」は、借入額が不動産評価額に連動するため、無担保の融資制度よりも多額の資金調達を実現できる可能性があります。担保として設定する不動産によっては、1億円以上の融資も可能です。

金利は無担保の融資に比べて低い傾向にあり、返済期間も最長30〜35年と長いため、月々のコスト負担を抑えながら無理なく返済を進められるでしょう。

ただし、不動産を担保に差し入れることで、返済が滞ったときに差し押さえや売却のリスクが発生する点には注意が必要です。

工場や倉庫を担保にしている場合は、差し押さえや売却によって事業を続けること自体が難しくなるため、慎重に返済計画を立ててから融資を受けましょう。

なお、融資のプロである筆者おすすめの「不動産担保ローン14社」を知りたい方は、以下記事も合わせてチェックしてみてください。

制度5. 流動資産担保融資(ABL)

「流動資産担保融資(ABL)」は、売掛金や製品・機械設備の在庫などを担保に、金融機関から資金調達する融資制度です。

価値のある流動資産を担保にすることで、不動産を保有していない企業や、追加で不動産担保を用意できない企業でも、経営改善に向けてまとまった資金を確保できます。

汎用性が高く、リセールバリューのある製品・機械設備は高評価を得やすい一方、特殊な仕様の機械や限られた需要しかない製品は、低い評価となる傾向です。

「流動資産担保融資」の詳細情報を、以下にまとめました。

▼流動資産担保融資の詳細情報

| 借入可能額 | 売掛金の50〜70%(筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) |

|---|---|

| 金利 | 2.00〜10.00%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 3ヶ月〜5年程度 |

「流動資産担保融資」は、売掛金の50〜70%を早期に資金化することで、売上回収までの資金ギャップを埋められるのが大きなメリットです。

また筆者の経験上、最低でも1億4,000万円〜2億円程度の売掛金があれば、1億円規模の審査を受けられます。そのため、資金需要が大きい製造業も、十分な運転資金や設備資金を確保できるでしょう。

ただし、融資を受ける際は、担保の管理状況について定期的な報告が義務付けられており、報告作業の手間が増えてしまう点に注意が必要です。とはいえ、筆者は「金融機関との関係性強化につながる」とポジティブに捉えているため、日頃の経営状況を整理するきっかけとして積極的に活用しましょう。

なお「流動資産担保融資」を実施している金融機関としては、中小企業向けの融資を専門に行っている「商工中金」が有名です。日本で最初に「流動資産担保融資」を実施した金融機関で、豊富な実績を持っているため、前向きに利用を検討してみましょう。

「流動資産担保融資で資金調達する方法」や「商工中金の融資を攻略するコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

製造業の資金繰り改善に役立つ資金調達方法5選

製造業の資金繰りを改善するには、以下の資金調達方法も活用できます。

- 方法1. 補助金・助成金

- 方法2. ベンチャーキャピタル(VC)

- 方法3. エンジェル投資

- 方法4. ビジネスローン

- 方法5. ファクタリング

金融機関の融資制度と合わせて、これらの方法も有効活用すれば、さらに資金調達の幅を広げられるでしょう。

方法1. 補助金・助成金

「補助金・助成金」は、国や自治体が中小企業に対して交付するお金を指し、原則として返済義務が発生しない資金調達方法です。

国や自治体では、事業の成長や雇用促進、研究開発や設備投資など、政策目的に合致した企業の取り組みを支援するために、さまざまな制度が用意されています。融資と違って借入金ではないためコスト負担が少なく、経営悪化のリスクを抑えながら資金繰りを改善できるのが大きな特徴です。

製造業の資金繰り改善におすすめの「補助金・助成金」を、以下にまとめました。

▼製造業の資金繰り改善におすすめの「補助金・助成金」

| 補助金・助成金 | 限度額 |

|---|---|

| 経済産業省「ものづくり・商業・サービス生産性向上促進補助金」 | 2,500万円 |

| 経済産業省「中小企業新事業進出補助金」 | 9,000万円 |

| 経済産業省「事業再構築補助金」 | 1億円 |

| 中小企業基盤整備機構「中小企業省力化投資補助金」 | 1億円 |

| 中小企業基盤整備機構「中小企業成長加速化補助金」 | 5億円 |

| 経済産業省「中堅・中小成長投資補助金」 | 50億円 |

| 東京都「創業助成事業」 | 400万円 |

| 全国商工会連合会「小規模事業者持続化補助金(創業枠)」 | 200万円 |

| 各都道府県「地方創生起業支援事業 起業支援金」 | 200万円 |

補助金は助成金に比べて限度額が高く設定されているため、製造業に多い設備更新や工場の改修、新製品開発など、大規模な事業に十分な資金を充てられます。その分審査の難易度は高く、資金調達を成功させるには、申請書類や事業計画を綿密に作成しなければなりません。

一方、助成金は限度額が比較的低く設定されているものの、一定の要件を満たしていればほぼ確実に受給できるのが大きなメリットです。とはいえ、条件をクリアしていないと審査に落ちる可能性が高くなるため、助成金を申請する際は、自社の課題と制度の目的が合致しているか十分に確かめましょう。

なお、「補助金・助成金の申請方法や注意点」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法2. ベンチャーキャピタル(VC)

「ベンチャーキャピタル(VC)」は、高い成長性が見込まれる企業に「出資」という形で資金を提供する投資会社です。未上場時に出資を行い、企業が成長・上場した後に株式や事業を売却することで、投資会社が利益を得る仕組みとなっています。

製造業の事業者が「ベンチャーキャピタル」から資金調達するメリットは、以下のとおりです。

- 返済義務がないため資金繰りの安定化を図りやすい

- 出資額の上限がなく大型の資金調達ができる

- 企業の成長に向けた経営サポートを受けられる

「ベンチャーキャピタル」からの出資は返済義務が発生しないため、億単位の出資を受けても資金繰りに直結するような返済負担を抱えずに済みます。また、「ベンチャーキャピタル」は投資先の成長を前提としていることから、経営面で有益なアドバイスを受けられる点も魅力です。

一方「ベンチャーキャピタル」には、以下のデメリットもあります。

- 経営の自由度が下がる可能性がある

- 成長が見込めない場合は株式買取を迫られるケースもある

大規模な資金調達によって自社の持株比率が下がった場合、経営者の思い通りに事業を進められなくなる可能性がある点に注意しなければなりません。

加えて、「将来的に利益を生み出せない」と判断された場合は、早期の株式買取を請求されるケースもあります。そのため、出資を受ける際は、あらかじめ出口戦略や返済原資を見据えた計画を立てておきましょう。

なお、「ベンチャーキャピタルから資金調達する際の注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. エンジェル投資

「エンジェル投資」は、十分な経営実績がない起業直後のベンチャー企業やスタートアップに対して個人投資家が出資する投資のことです。基本的には株式を発行して出資を受けますが、個人からの出資であるため、金額は数百万円〜数千万円と比較的少ない傾向があります。

製造業の事業者が「エンジェル投資家」から資金調達するメリットは、以下のとおりです。

- 意思決定が早くスピーディに資金調達できる

- 経営に役立つアドバイスをもらえる

- 新たな取引先・仕入先を紹介してもらえる可能性がある

「エンジェル投資家」は出資の有無を個人の判断で決定できるため、ベンチャーキャピタルに比べてスピーディな資金調達が見込めます。経験豊富な「エンジェル投資家」から出資を受けることができれば、より短期間で利益を伸ばせるよう、新たな取引先・仕入先を紹介してくれる場合もあるでしょう。

一方「エンジェル投資家」から出資を受ける際は、以下の点に注意が必要です。

- 資金繰り改善に必要な金額の出資を受けられない可能性がある

- 出資を受けることで株主への対応が負担になる

「エンジェル投資家」の出資額は比較的少ないケースが多いため、機械の大量購入や工場建設など、大規模な設備投資には向かない可能性があります。投資家によっては、株式売却益を得るために「上場を目指すこと」を出資の条件として提示されるなど、対応に負担がかかるかもしれません。

事業の方向性が異なると後々トラブルに発展するリスクが高まるため、資金調達の際には、経営者としての価値観やビジョンが一致しているか確認しておきましょう。

「エンジェル投資家の探し方やメリット・デメリット」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法4. ビジネスローン

「ビジネスローン」は、中小企業や個人事業主が民間金融機関・消費者金融・信販会社などから事業資金を借り入れる資金調達方法です。

一般的な融資と異なり、担保や保証人を必要としないケースが多く、審査時の提出書類も少ないため、手軽かつスピーディーに資金調達できます。

「ビジネスローン」の詳細情報は、以下のとおりです。

▼「ビジネスローン」の詳細情報

| 借入可能額 | 50万円〜1,000万円 |

|---|---|

| 金利 | 8.00〜18.00%程度 |

| 審査期間 | 即日〜1週間 |

| 返済期間 | 1年〜5年程度 |

「ビジネスローン」最大のメリットは、審査から最短即日で融資を受けられることです。抜群のスピード感でまとまった資金を確保できるため、機械の故障や受注増加などで突発的な支払いが発生しても迅速に対応できます。

ただし、金利は8.00〜18.00%と比較的高く、返済期間も短いことから、返済負担が大きくなりやすい点に注意しなければなりません。借入限度額も1,000万円と低めに設定されているため、小規模な設備更新や緊急の修繕費用など、短期的な資金繰り対策として活用するのがおすすめです。

なお、製造業の事業者が利用できる「審査に通りやすいビジネスローン」について詳しく知りたい方は、以下記事を必ずチェックしてください。

方法5. ファクタリング

「ファクタリング」は、企業が保有する売掛金をファクタリング会社に売却することで、支払期日前に現金化する資金調達方法です。

通常、売掛金の入金までには1〜3ヶ月程度のタイムラグが発生しますが、「ファクタリング」を活用すれば入金を待たずにまとまった資金を確保できます。

「ファクタリング」の詳細情報について、以下にまとめました。

▼ファクタリングの詳細情報

| 買取可能額 | 「無制限」が多い |

|---|---|

| 金利 | 2社間:10.00〜30.00%程度 3社間:1.00〜10.00%程度 |

| 審査期間 | 最短2時間〜1週間 |

| 返済期間 | 売掛金の支払いサイトまで |

製造業は、原材料費や外注費の支払いが先行し、回収が遅れることで資金繰りが圧迫されやすい業種の一つです。しかし、売掛金が多く発生する分、現金化できる金額も大きくなるため、「ファクタリング」を活用することで安定した事業運営につなげやすくなります。

審査で重視されるのは「売掛先の信用力」となっている点も、赤字や債務超過で通常の融資を受けるのが難しい企業にとって大きなメリットです。

一方、「ファクタリング」は手数料が高いため、継続的に利用するとコスト負担が積み重なり、資金繰りを圧迫する可能性があります。そのため、長期的に資金繰りを安定させるには利用目的を限定し、一時的な手段として活用することが重要です。

なお、融資のプロである筆者が厳選した「即日入金のファクタリング」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

製造業の資金繰り改善に役立つ融資制度5選

製造業の資金繰り改善に役立つ融資制度は、以下の5つです。

- 制度1. 日本政策金融公庫

- 制度2. プロパー融資

- 制度3. 信用保証協会付融資

- 制度4. 不動産担保融資

- 制度5. 流動資産担保融資(ABL)

これらの融資制度を活用すると、設備投資や部品・原材料の仕入れに必要な資金を低金利かつ長期で借りられるため、資金繰りの安定化も図りやすくなります。

それぞれ詳しく見ていきましょう。

制度1. 日本政策金融公庫

日本政策金融公庫は、民間金融機関だけでは十分な融資を受けにくい事業者の資金調達を積極的にサポートしている、政府100%出資の政策金融機関です。

民間金融機関の補完的な役割を担い、経済や社会の発展を支えるために、長期かつ低利の融資制度を提供しています。

そのため、事業拡大や設備投資を目的に多額の資金を調達しても毎月の返済負担を抑えやすく、長期的に資金繰りの安定化を図れるでしょう。

製造業の資金繰り改善に向けて利用できる、日本政策金融公庫の融資制度は以下の2つです。

▼日本政策金融公庫「一般貸付」の詳細情報

| 融資限度額 | 4,800万円(特定設備資金の場合は7,200万円) |

|---|---|

| 金利 | 1.80〜4.40% |

| 審査期間 | 2週間〜1ヶ月 |

| 返済期間 | ・設備資金:10年以内(うち据置期間2年以内) ・運転資金:5年以内(うち据置期間1年以内) ・特定設備資金:20年以内(うち据置期間2年以内) |

▼日本政策金融公庫「経営環境変化対応資金」の詳細情報

| 融資限度額 | 直接貸付7億2,000万円 |

|---|---|

| 金利 | 1.95〜2.65% |

| 審査期間 | 2週間〜1ヶ月 |

| 返済期間 | ・設備資金:15年以内(うち据置期間3年以内) ・運転資金:8年以内(うち据置期間3年以内) |

「一般貸付」は、業種を問わず多くの事業者が利用でき、日常の運転資金から大規模な設備投資まで、幅広い事業資金に対応しています。

「経営環境変化対応資金」は、売上の減少などで業績悪化の状態に陥っているものの、中長期的に業績の回復や発展が見込まれる中小企業者を対象とした融資制度です。融資限度額は直接貸付で7億2,000万円と圧倒的に高く、大規模な資金需要にも対応できます。

「経営環境変化対応資金」を利用するには、「社会的・経済的環境の変化」といった要件を満たさなければなりません。しかし条件をクリアすれば、通常の融資制度よりも大きな金額を有利な条件で借入れでき、資金繰りの大幅な改善を見込めます。

なお、「日本政策金融公庫の融資を攻略するコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度2. プロパー融資

プロパー融資は、信用保証協会などの保証を利用せずに、金融機関が独自の審査と判断に基づいて実行する融資制度です。銀行や信用金庫などの金融機関が、企業の返済能力や事業内容を直接評価し、リスクを負担した上で融資を行う仕組みとなっています。

プロパー融資は、借入金額や資金使途の柔軟性が高く、企業の財務状況に合わせて自由に融資条件を設定できるのが大きな特徴です。

「プロパー融資」の詳細情報について、以下にまとめました。

▼プロパー融資の詳細情報

| 借入可能額 | 上限なし |

|---|---|

| 金利 | 1.0〜3.0%程度 |

| 審査期間 | 3週間〜2ヶ月程度 |

| 返済期間 | 運転資金:最長5年程度 設備資金:最長20年程度 |

プロパー融資は、基本的に限度額が設けられていないため、事業の成長段階や規模に応じて柔軟に資金調達できます。金利も1.0〜3.0%と低めに設定されており、毎月の返済負担を抑えることで、資金繰りの安定化を図りやすくなるのもメリットです。

また、融資を受けることで「返済能力・信用力の高い企業」と評価されやすくなり、他の金融機関で融資を受ける際も審査を有利に進められます。

一方、審査は厳格に行われるため、返済能力や経済基盤が弱い「創業初期の企業」や「赤字決算が続いている企業」は、融資を受けにくい点に注意が必要です。

返済期間も短く設定される傾向にあることから、利用の際は、月々の返済コストがどれくらいになるか事前に確認しておきましょう。

なお、「プロパー融資を成功させるコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度3. 信用保証協会付融資

「信用保証協会付融資」は、中小企業が金融機関から融資を受ける際に、公的機関である信用保証協会が保証人となる融資制度です。事業者が返済不能になった場合は、信用保証協会が弁済を行う仕組みとなっており、金融機関の貸し倒れリスクを軽減できるため、融資を受けやすくなります。

そのため、創業初期の事業者や資金力・信用力が弱い企業など、プロパー融資を受けるのが難しい事業者におすすめです。

「信用保証協会付融資」の詳細情報について、以下にまとめました。

▼信用保証協会付融資の詳細情報

| 借入可能額 | 2億8,000万円 |

|---|---|

| 金利 | 銀行に支払う利息(2.00%前後)+信用保証協会に支払う保証料(0.45〜1.90%) |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 運転資金:7年以内 設備資金:10年以内 |

借入可能額は最大2億8,000万円と高く設定されているため、工場の増設や大型機械の導入などの資金需要にも十分対応できます。

原材料費や外注費など、継続的に発生する運転資金にも活用でき、受注増加や繁忙期など支払いが多くなりやすい時期でも資金繰りを安定させられるでしょう。

ただし、信用保証協会の保証を受ける仕組み上、金融機関への利息に加えて信用保証料の支払いが発生する点に注意が必要です。

「信用保証協会の審査基準や融資を受けるコツ」について詳しく知りたい方は、以下記事を必ずチェックしてください。

制度4. 不動産担保融資

「不動産担保融資」は、企業や個人が保有する不動産を担保として金融機関から資金を借入れる融資制度です。担保を差し入れることで金融機関の貸し倒れリスクが低くなるため、長期かつ低金利での資金調達が可能となります。

「不動産担保融資」の詳細情報は、以下のとおりです。

▼不動産担保融資の詳細情報

| 借入可能額 | 不動産の評価額に掛け目(評価額の50〜80%程度)を乗じた金額 |

|---|---|

| 金利 | 1.00〜5.00%程度 |

| 審査期間 | 2週間〜2ヶ月程度 |

| 返済期間 | 最長30〜35年程度 |

「不動産担保融資」は、借入額が不動産評価額に連動するため、無担保の融資制度よりも多額の資金調達を実現できる可能性があります。担保として設定する不動産によっては、1億円以上の融資も可能です。

金利は無担保の融資に比べて低い傾向にあり、返済期間も最長30〜35年と長いため、月々のコスト負担を抑えながら無理なく返済を進められるでしょう。

ただし、不動産を担保に差し入れることで、返済が滞ったときに差し押さえや売却のリスクが発生する点には注意が必要です。

工場や倉庫を担保にしている場合は、差し押さえや売却によって事業を続けること自体が難しくなるため、慎重に返済計画を立ててから融資を受けましょう。

なお、融資のプロである筆者おすすめの「不動産担保ローン14社」を知りたい方は、以下記事も合わせてチェックしてみてください。

制度5. 流動資産担保融資(ABL)

「流動資産担保融資(ABL)」は、売掛金や製品・機械設備の在庫などを担保に、金融機関から資金調達する融資制度です。

価値のある流動資産を担保にすることで、不動産を保有していない企業や、追加で不動産担保を用意できない企業でも、経営改善に向けてまとまった資金を確保できます。

汎用性が高く、リセールバリューのある製品・機械設備は高評価を得やすい一方、特殊な仕様の機械や限られた需要しかない製品は、低い評価となる傾向です。

「流動資産担保融資」の詳細情報を、以下にまとめました。

▼流動資産担保融資の詳細情報

| 借入可能額 | 売掛金の50〜70%(筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) |

|---|---|

| 金利 | 2.00〜10.00%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 3ヶ月〜5年程度 |

「流動資産担保融資」は、売掛金の50〜70%を早期に資金化することで、売上回収までの資金ギャップを埋められるのが大きなメリットです。

また筆者の経験上、最低でも1億4,000万円〜2億円程度の売掛金があれば、1億円規模の審査を受けられます。そのため、資金需要が大きい製造業も、十分な運転資金や設備資金を確保できるでしょう。

ただし、融資を受ける際は、担保の管理状況について定期的な報告が義務付けられており、報告作業の手間が増えてしまう点に注意が必要です。とはいえ、筆者は「金融機関との関係性強化につながる」とポジティブに捉えているため、日頃の経営状況を整理するきっかけとして積極的に活用しましょう。

なお「流動資産担保融資」を実施している金融機関としては、中小企業向けの融資を専門に行っている「商工中金」が有名です。日本で最初に「流動資産担保融資」を実施した金融機関で、豊富な実績を持っているため、前向きに利用を検討してみましょう。

「流動資産担保融資で資金調達する方法」や「商工中金の融資を攻略するコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

製造業の資金繰り改善に役立つ資金調達方法5選

製造業の資金繰りを改善するには、以下の資金調達方法も活用できます。

- 方法1. 補助金・助成金

- 方法2. ベンチャーキャピタル(VC)

- 方法3. エンジェル投資

- 方法4. ビジネスローン

- 方法5. ファクタリング

金融機関の融資制度と合わせて、これらの方法も有効活用すれば、さらに資金調達の幅を広げられるでしょう。

方法1. 補助金・助成金

「補助金・助成金」は、国や自治体が中小企業に対して交付するお金を指し、原則として返済義務が発生しない資金調達方法です。

国や自治体では、事業の成長や雇用促進、研究開発や設備投資など、政策目的に合致した企業の取り組みを支援するために、さまざまな制度が用意されています。融資と違って借入金ではないためコスト負担が少なく、経営悪化のリスクを抑えながら資金繰りを改善できるのが大きな特徴です。

製造業の資金繰り改善におすすめの「補助金・助成金」を、以下にまとめました。

▼製造業の資金繰り改善におすすめの「補助金・助成金」

| 補助金・助成金 | 限度額 |

|---|---|

| 経済産業省「ものづくり・商業・サービス生産性向上促進補助金」 | 2,500万円 |

| 経済産業省「中小企業新事業進出補助金」 | 9,000万円 |

| 経済産業省「事業再構築補助金」 | 1億円 |

| 中小企業基盤整備機構「中小企業省力化投資補助金」 | 1億円 |

| 中小企業基盤整備機構「中小企業成長加速化補助金」 | 5億円 |

| 経済産業省「中堅・中小成長投資補助金」 | 50億円 |

| 東京都「創業助成事業」 | 400万円 |

| 全国商工会連合会「小規模事業者持続化補助金(創業枠)」 | 200万円 |

| 各都道府県「地方創生起業支援事業 起業支援金」 | 200万円 |

補助金は助成金に比べて限度額が高く設定されているため、製造業に多い設備更新や工場の改修、新製品開発など、大規模な事業に十分な資金を充てられます。その分審査の難易度は高く、資金調達を成功させるには、申請書類や事業計画を綿密に作成しなければなりません。

一方、助成金は限度額が比較的低く設定されているものの、一定の要件を満たしていればほぼ確実に受給できるのが大きなメリットです。とはいえ、条件をクリアしていないと審査に落ちる可能性が高くなるため、助成金を申請する際は、自社の課題と制度の目的が合致しているか十分に確かめましょう。

なお、「補助金・助成金の申請方法や注意点」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法2. ベンチャーキャピタル(VC)

「ベンチャーキャピタル(VC)」は、高い成長性が見込まれる企業に「出資」という形で資金を提供する投資会社です。未上場時に出資を行い、企業が成長・上場した後に株式や事業を売却することで、投資会社が利益を得る仕組みとなっています。

製造業の事業者が「ベンチャーキャピタル」から資金調達するメリットは、以下のとおりです。

- 返済義務がないため資金繰りの安定化を図りやすい

- 出資額の上限がなく大型の資金調達ができる

- 企業の成長に向けた経営サポートを受けられる

「ベンチャーキャピタル」からの出資は返済義務が発生しないため、億単位の出資を受けても資金繰りに直結するような返済負担を抱えずに済みます。また、「ベンチャーキャピタル」は投資先の成長を前提としていることから、経営面で有益なアドバイスを受けられる点も魅力です。

一方「ベンチャーキャピタル」には、以下のデメリットもあります。

- 経営の自由度が下がる可能性がある

- 成長が見込めない場合は株式買取を迫られるケースもある

大規模な資金調達によって自社の持株比率が下がった場合、経営者の思い通りに事業を進められなくなる可能性がある点に注意しなければなりません。

加えて、「将来的に利益を生み出せない」と判断された場合は、早期の株式買取を請求されるケースもあります。そのため、出資を受ける際は、あらかじめ出口戦略や返済原資を見据えた計画を立てておきましょう。

なお、「ベンチャーキャピタルから資金調達する際の注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. エンジェル投資

「エンジェル投資」は、十分な経営実績がない起業直後のベンチャー企業やスタートアップに対して個人投資家が出資する投資のことです。基本的には株式を発行して出資を受けますが、個人からの出資であるため、金額は数百万円〜数千万円と比較的少ない傾向があります。

製造業の事業者が「エンジェル投資家」から資金調達するメリットは、以下のとおりです。

- 意思決定が早くスピーディに資金調達できる

- 経営に役立つアドバイスをもらえる

- 新たな取引先・仕入先を紹介してもらえる可能性がある

「エンジェル投資家」は出資の有無を個人の判断で決定できるため、ベンチャーキャピタルに比べてスピーディな資金調達が見込めます。経験豊富な「エンジェル投資家」から出資を受けることができれば、より短期間で利益を伸ばせるよう、新たな取引先・仕入先を紹介してくれる場合もあるでしょう。

一方「エンジェル投資家」から出資を受ける際は、以下の点に注意が必要です。

- 資金繰り改善に必要な金額の出資を受けられない可能性がある

- 出資を受けることで株主への対応が負担になる

「エンジェル投資家」の出資額は比較的少ないケースが多いため、機械の大量購入や工場建設など、大規模な設備投資には向かない可能性があります。投資家によっては、株式売却益を得るために「上場を目指すこと」を出資の条件として提示されるなど、対応に負担がかかるかもしれません。

事業の方向性が異なると後々トラブルに発展するリスクが高まるため、資金調達の際には、経営者としての価値観やビジョンが一致しているか確認しておきましょう。

「エンジェル投資家の探し方やメリット・デメリット」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法4. ビジネスローン

「ビジネスローン」は、中小企業や個人事業主が民間金融機関・消費者金融・信販会社などから事業資金を借り入れる資金調達方法です。

一般的な融資と異なり、担保や保証人を必要としないケースが多く、審査時の提出書類も少ないため、手軽かつスピーディーに資金調達できます。

「ビジネスローン」の詳細情報は、以下のとおりです。

▼「ビジネスローン」の詳細情報

| 借入可能額 | 50万円〜1,000万円 |

|---|---|

| 金利 | 8.00〜18.00%程度 |

| 審査期間 | 即日〜1週間 |

| 返済期間 | 1年〜5年程度 |

「ビジネスローン」最大のメリットは、審査から最短即日で融資を受けられることです。抜群のスピード感でまとまった資金を確保できるため、機械の故障や受注増加などで突発的な支払いが発生しても迅速に対応できます。

ただし、金利は8.0〜18.0%と比較的高く、返済期間も短いことから、返済負担が大きくなりやすい点に注意しなければなりません。借入限度額も1,000万円と低めに設定されているため、小規模な設備更新や緊急の修繕費用など、短期的な資金繰り対策として活用するのがおすすめです。

なお、製造業の事業者が利用できる「審査に通りやすいビジネスローン」について詳しく知りたい方は、以下記事を必ずチェックしてください。

方法5. ファクタリング

「ファクタリング」は、企業が保有する売掛金をファクタリング会社に売却することで、支払期日前に現金化する資金調達方法です。

通常、売掛金の入金までには1〜3ヶ月程度のタイムラグが発生しますが、「ファクタリング」を活用すれば入金を待たずにまとまった資金を確保できます。

「ファクタリング」の詳細情報について、以下にまとめました。

▼ファクタリングの詳細情報

| 買取可能額 | 「無制限」が多い |

|---|---|

| 金利 | 2社間:10.00〜30.00%程度 3社間:1.00〜10.00%程度 |

| 審査期間 | 最短2時間〜1週間 |

| 返済期間 | 売掛金の支払いサイトまで |

製造業は、原材料費や外注費の支払いが先行し、回収が遅れることで資金繰りが圧迫されやすい業種の一つです。しかし、売掛金が多く発生する分、現金化できる金額も大きくなるため、「ファクタリング」を活用することで安定した事業運営につなげやすくなります。

審査で重視されるのは「売掛先の信用力」となっている点も、赤字や債務超過で通常の融資を受けるのが難しい企業にとって大きなメリットです。

一方、「ファクタリング」は手数料が高いため、継続的に利用するとコスト負担が積み重なり、資金繰りを圧迫する可能性があります。そのため、長期的に資金繰りを安定させるには利用目的を限定し、一時的な手段として活用することが重要です。

なお、融資のプロである筆者が厳選した「即日入金のファクタリング」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

製造業の「事業性」はどう評価されるのか?【決算書だけではない「目利き」の視点】

製造業の事業者が融資審査を受ける際、金融機関は「その事業が将来にわたって持続可能か」という事業性をチェックしています。

この事業性は決算書だけでなく、事業計画書や生産体制の状況など、さまざまな要素から総合的に判断されるのが一般的です。

ここからは、決算書や工場訪問などから、金融機関が製造業の事業性をどのように評価しているのかを解説します。

融資審査で特に注目されるポイントを押さえ、資金調達の成功率を高めましょう。

金融機関の審査担当者が着目する「決算書」の分析

金融機関の審査担当者が、経営実績や財務状況をまとめた「決算書」をもとに事業性を分析するときのポイントは、以下のとおりです。

▼金融機関の審査担当者が着目する「決算書」の分析

- 売上原価(製造原価)の内訳から見抜く生産体制の特性

-

材料費・労務費・外注費の「割合」から、自社製造中心か外注ネットワーク型かを類推されます。

- 固定資産台帳に記された「生きた情報」を読み解く

-

機械の名称・型番から用途や性能を予測し、取得年月日や特殊機械の有無から企業の「得意領域」が評価されます。

- 固定長期適合率の健全性

-

設備投資が長期資金と自己資本でしっかり賄われているかをチェックされます。見かけの数字には惑わされません。

- 経営者と金融機関の「利益率」認識のズレ

-

企業の説明する利益率が、売上からどの費用を控除した利益で算出されているのか確認されます。それにより、金融機関と企業側の「利益」の定義を一致させるのが目的です。

決算書を作成するときは、担当者に事業モデルの特徴が伝わるよう、売上原価の内訳を明確に示しましょう。設備投資を短期資金で賄うと資金繰りが不安定に見えて評価が下がるため、審査に臨む際は長期借入金や自己資本を活用して、投資と返済のバランスを整えることが重要です。

原価構造や資産内容、資金調達のバランスを適切に示し、利益率の捉え方を揃えることで、事業の健全性や将来性を効果的にアピールできます。

すでに決算書を作成している場合は、事業計画書や資金繰り表の準備を入念に行いましょう。融資審査では、現状だけでなく今後の見通しも重視されるため、売上予測や返済計画の根拠を数値で明確に示すことで、事業の安定性を評価してもらえるはずです。

工場訪問で「強み」と「潜在力」が見抜かれる

製造業の融資審査は、工場訪問によって企業の持つ「強み」と「潜在力」が慎重にチェックされるのも特徴です。

企業の事業性や経営改善の可能性を見極めるため、工場訪問では以下のような現場の情報が注目されています。

▼融資審査の工場訪問で注目されるポイント

| 生産体制のタイプ別の評価 | 【労働集約型(人の手作業中心)】 社員定着率、パート比率、多能工化の状況に着目し、「一人前になるまでの期間」から技術の希少性を類推 【資本集約型(機械設備中心)】 設備の性能・稼働状態、工場の余剰スペースが事業展開に与える影響を評価 |

| 人材 | ・一人前になるまでの期間の長さ(技術の希少性の目安) ・社員の定着率、パート比率、多能工化の状況(従業員の習熟度や柔軟性) など |

| 流通経路 | ・製品の企画から設計、資材調達、製造、運送、販売まで、どの範囲を自社で担っているか ・材料の調達先(自社調達か元請支給か) ・運送機能の有無や配送体制 など |

| 在庫 | ・財務諸表の金額、実際の在庫の数量、原材料の消費期限、過剰在庫の有無 ・良材を即購入する傾向があるか など |

| 生産工程 | ・漠然と見るのではなく、工員による「直接作業(付加価値を生む作業)」の割合などから生産プロセスを理解 ・得意な加工サイズや材質は何もかも見られる ・工場内の整理整頓状況は、生産効率と直結するとみなされる ・伝票の納期と見学日のズレから生産遅延の可能性をチェック ・機械点検表の点検サイクルから設備保守能力を確認 ・手書き修正の多さから、発注元の変更の頻度や社内情報伝達の問題を把握 |

| 生産形態 | ・受注生産か見込生産か、個別生産か連続生産か ・自社完結型か下請け中心型か、材料調達先はどこか ・流通経路の広い範囲に対応する企業は「外せない重要な存在」と評価される |

このように現場訪問では、決算書に記載された数値と実際の状況とのバランスを確認し、定量面と定性面の情報に食い違いがないかが判断されます。

こうした現場の情報は決算書に直接表れませんが、事業の効率性や柔軟性、将来の成長可能性を大きく左右する要素です。融資担当者は、現場の具体的な様子から、経営者の管理能力や改善への意識を読み取ろうとしています。

そのため、現場訪問を行う際は、自社ならではの強みを言語化して積極的に伝えましょう。

工場や現場で当たり前に行われていることが、実は他社にない強みであることも多いです。現場責任者と話し合い、「他社にはない当社の製造上の強み」を5つ以上挙げて文章に落とし込んでおくと、融資担当者に事業性を説明するときの説得力を高められます。

プロセス資産の評価(価値転換率)

製造業の事業性を評価する上で重要な指標の一つが「プロセス資産の評価」であり、その中でも特に重視されるのが「価値転換率」です。

融資審査では、「原材料がどれくらいの価値を持つ製品に変わるのか」という「価値変換能力」が評価されます。価値変換能力は、企業の技術力や品質管理能力の高さを示す指標ともいえるでしょう。

価値転換率は「製品出荷価格 ÷ 原材料投入価格」の計算式で割り出せます。単純な加工業では原材料費の2〜3倍、高度な技術を要する製造業では10倍以上の数値が出るのが望ましいです。

価値転換率を月次で算出したとき、数値が比較的安定しており変動幅が小さいと、審査担当者から高い評価を得やすくなります。

融資審査において事業性の高さを判断してもらうためには、以下の方法で「価値転換率」と「プロセス資産」を整理しましょう。

▼「価値転換率」と「プロセス資産」を整理する方法

| 価値転換率 | 【主力製品の価値転換率を試算】 ・材料費明細と製品売上を使って主力製品3品目の価値転換率を計算し、簡単な管理表を作成します。 |

| プロセス資産 | 【製造工程における「技術的な差別化要因」をリストアップ】 ・特許技術、独自のノウハウ、熟練した職人の技能、特殊な設備の優位性など、財務諸表に現れにくい無形資産を明記することで、信用評価にも大きく影響します。 |

わずかな原材料費で高い価値を持つ製品を生み出すことができていれば、金融機関からも「この企業は確実に利益を生み出す力がある」と判断されるはずです。

サプライチェーン上でどの位置にいるのか?

金融機関が製造業の事業性を評価する際は、「その企業がサプライチェーン上でどの位置にいるのか」というのも重要なポイントです。

具体的には、以下の項目をチェックしています。

▼金融機関が製造業の事業性を評価する際にチェックする項目

- 1. 業界全体のサプライチェーン上で「どれだけ代替が困難な存在であるか」

-

特定の技術や品質で取引先から不可欠な存在だと認められている企業は、安定した需要が見込めるため、売上変動リスクが低いと判断されるでしょう。

- 2. 特定の取引先に依存しすぎていないかどうか

-

少数の取引先に売上が集中しすぎている場合、取引先の業績悪化によって大きな影響を受けるリスクがあるため、融資審査では取引先の分散状況も重視されます。

サプライチェーン上の位置を判断する際の指標は、「売上上位3社の合計が全売上の60%以下に収まっているかどうか」が目安です。

そのため、融資審査で高い評価を得るには、売上上位3社の売上構成比を計算し、取引先への依存度を把握しましょう。依存度が高すぎる場合は、新規取引先を開拓したり、既存の取引先との関係を調整したりすることで、取引先の業績変動に左右されるリスクを軽減できます。

また、元請企業がどのような技術や知見を自社に依存しているのか、具体的に言語化しておくことも重要です。自社の加工技術や生産効率、材料特性などを根拠に「他社には代替できない存在」だと証明できれば、安定した受注や継続的な取引が見込める企業と評価されやすくなります。

製造業が資金繰り改善に向けて融資を受ける流れ【5ステップ】

製造業の事業者が融資を受ける際の流れは、以下のとおりです。

金融機関の窓口で融資相談・申込み

「直接窓口に行く」「Web上で申込む」などの方法で申込みを行います。担当者からより具体的な話を聞きたい場合は、事業計画書や決算書、会社案内などを用意しておきましょう。

必要書類の準備

金融機関によって多少の違いはあるものの、基本的に用意すべき書類は以下のとおりです。

- 決算書または確定申告書(直近3期分など)

- 試算表

- 資金使途明細・受注明細

- 事業計画書

- 資金繰り表

- 登記簿謄本

- 印鑑証明書

- 納税証明書

- 銀行取引明細書 など

融資審査をスムーズに進めるためにも、不備がないよう入念に準備しましょう。

担当者との面談・現地調査

提出書類をもとに、担当者との面談が行われます。書類内容に矛盾がないか確認するために現地調査が行われる場合もあるため、それを前提に準備しておくことが大切です。

金融機関による審査・結果通知

申込みから審査終了まで、一般的に2週間〜1ヶ月程度かかります。審査結果の通知は、電話またはメールで行われることが多いです。

契約締結・融資実行

後でトラブルを起こさないためにも、契約書の内容は慎重に確認しましょう。契約締結から入金までの期間は早くて1週間前後ですが、金融機関によって異なるため確認が必要です。

融資実行後は、契約書に記載された返済条件に基づき、借入金の返済を行います。返済は1回でも遅れると信用低下につながり、追加融資や条件変更などが難しくなるため、資金計画をしっかり立てて確実に返済していきましょう。

製造業の資金繰り改善で融資を成功させる4つのコツ

製造業の事業者が資金繰り改善に向けて融資を成功させるコツは、以下の4つです。

- コツ1. 事業計画書は明確な根拠をもとに作成する

- コツ2. 決算書で健全な財務状況をアピールする

- コツ3. 定期的な経営・財務情報を開示する

- コツ4. 経験豊富な融資専門のプロに相談する

説得力のある事業計画書や決算書を作成することで、返済能力の高さや事業の将来性をアピールでき、融資の成功につなげられます。

具体的な内容について、詳しく見ていきましょう。

コツ1. 事業計画書は明確な根拠をもとに作成する【融資の専門家の独自目線】

製造業の資金繰り改善に向けて融資を成功させるためにまず意識したいのが、明確な根拠をもとに事業計画書を作成することです。

金融機関は、会社の技術力やビジネスモデルについて、単なる願望ではなく具体的な数値や資料で裏付けされた事業計画書をもとに評価します。そのため、事業計画書を作成する際は「なぜ設備資金が必要なのか」「設備投資によってどのような効果を得られるのか」を明確にすることが重要です。

具体的には、売上予測の根拠や減価償却費、人件費削減、新商品開発や販路拡大への影響などの投資効果を数値で示しましょう。金利上昇リスクを踏まえ、高めの金利で返済シミュレーションを行い、「金利が上がっても返済可能である」とアピールすることも大切です。

製造業は特殊な業界であるため、筆者が現場で融資支援をしている経験上、事業計画書には以下の内容を必ず記載すべきだと考えます。

▼事業計画書に盛り込むべき内容

- 売上総利益

-

製造業は「モノ(現場)とそこから生み出した利益」が重要となります。同業他社の業界平均も踏まえて「受注して何割くらい儲かっているのか」を記載しましょう。

- 売上原価

-

製造業の売上原価には、生産体制や事業モデルを類推できる手がかりが含まれています。そのため、原価全体の多い少ないではなく、各費目の「割合」がどれくらいなのかを記載するのがポイントです。

- 固定資産台帳

-

生産設備は、製造業の利益を生み出す源泉です。機械の用途や性能はもちろん、それがどのようにして利益獲得につながっているかも具体的に示すと、アピールポイントになります。

こうした製造業の実情を踏まえつつ、市場動向や競合分析などの客観的データや、売上予測・返済計画を数値で示すことで、信用度が高まり融資の成功につなげられます。

なお、「融資審査で高い評価を得られる事業計画書の作り方」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

また、融資の経験があまりない方には、プロ目線の的確な事業計画書で融資の成功率を高められる「事業計画書の作成代行サービス」がおすすめです。以下の記事では「おすすめの事業計画書作成代行7社」を紹介しているため、ぜひ参考にしてください。

コツ2. 決算書で健全な財務状況をアピールする

製造業の事業者が融資を成功させるには、決算書を通じて自社の健全な財務状況をアピールすることも重要です。

金融機関は融資の可否を判断する際、決算書をもとに「企業の6つの力」を分析しています。

- 収益力:継続的に利益を上げられるか

- 財務安定性:現預金や自己資本比率、利益剰余金は多いか

- 資金繰り:資金繰りはプラスになっているか

- 財務実態:決算書の内容が実態に沿っているのか

- 企業体力:企業の「資産」は「負債」を上回っているか

- 貸出リスク:貸したお金は本当に返ってくるのか

融資審査に臨む際は、過去に立てた利益計画と実際の決算内容がおおむね一致しているかを確認しておきましょう。資金繰り表や試算表を補足資料として添付し、今後の資金計画を具体的に示すのもポイントです。

数字に裏付けされた計画と今後の資金繰りを合わせて提示すれば、金融機関の安心材料となり、希望額に近い融資を引き出せる可能性が高まります。

なお、「銀行が決算書で重視するポイント」を詳しく知りたい方は、以下記事を必ずチェックしてください。

コツ3. 定期的な経営・財務情報を開示する

定期的な経営・財務情報の開示も、製造業の事業者が融資審査を通過するためには欠かせません。普段から情報を開示して信頼関係を築いておけば、金融機関に「情報を隠さない透明性の高い企業」として信頼されやすくなります。

情報を開示する際は決算書だけでなく、四半期ごとに主要取引銀行へ「事業報告書」を提出し、詳しい内容について説明するのがベストです。報告書には財務数値だけでなく、受注動向や技術開発状況、今後の設備投資計画なども含めることで、事業の将来性をアピールできます。

また、金融機関に対して「予測可能な借り手」として信頼を蓄積するには、6ヶ月先までの設備投資や運転資金の需要を月次で更新し、計画的に共有することも重要です。これによって資金ショートを事前に防ぐことができ、計画的な資金調達が可能になります。

なお、「銀行が決算報告で重視するポイント」や「メインバンクとの正しい付き合い方」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ4. 経験豊富な融資専門のプロに相談する

製造業の事業者が融資審査を受けるにあたって経験豊富な専門のプロに相談すると、資金調達の成功率を高められます。

融資審査では、金融機関が納得できる事業計画書や決算書の作成が不可欠ですが、これらの書類を自社だけで完璧に仕上げるのは簡単ではありません。一方、融資に精通したプロは金融機関が重視するポイントを熟知しており、書類作成や面談対応について具体的なアドバイスをしてくれるため、審査を有利に進められます。

融資専門のプロによる、具体的なサポート内容は以下のとおりです。

融資専門のプロによるサポート内容

- 金融機関が重視する指標を意識した事業計画書の作成支援

- 資金繰り表や返済計画の数値シミュレーション

- 面談での説明方法や想定質問への準備に関するアドバイス

- 目的や財務状況に合った融資制度・資金調達方法の提案 など

上記のサポートを受けることで、金融機関から「返済能力が高い」「安心して融資を実行できる」と判断されやすくなり、審査通過の可能性を大幅に高められます。

融資専門のプロに依頼する際はコストが発生するため、まずは無料相談などで複数の会社を比較検討し、自社の目的や費用に合致するサービスを選びましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、製造業の資金繰り改善に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「製造業の融資」を成功させるなら /

※【毎日 限定5名まで】

製造業の資金繰りが悪化する7つの理由

製造業の資金繰りが悪化する主な理由は、以下の7つです。

- 理由1. 製造業は「掛売り」が基本で回収サイトが長いため(支払い先行型)

- 理由2. 品質向上のため、継続的に巨額な設備投資が求められるため

- 理由3. 景気に左右されやすく、固定的に発生する費用の負担が大きいため

- 理由4. 材料費や外注費に多額の支出が必要となるため

- 理由5. 海外企業の参入で受注が減少しているため

- 理由6. 受注が増えた分だけ運転資金の確保も難しくなるため

- 理由7. 複雑な「在庫管理」「原価管理(原価率)」で、見えない赤字が出るため

経営の安定化を図るためにも詳しい内容を確認し、資金繰りが悪化する根本的な原因を探りましょう。

理由1. 製造業は「掛売り」が基本で回収サイトが長いため(支払い先行型)

製造業は、商品やサービスの代金を支払期日にまとめて受け取る「掛売り」が中心で回収サイトが長いため、資金繰りが悪化しやすい傾向にあります。

「掛売り」は、売上が発生してから入金されるまでに2〜3ヶ月程度のタイムラグがあり、慢性的な資金不足を招きやすいのが特徴です。原材料費や光熱費、人件費などの支払いは先に発生するのに対し、売掛金の入金は後になるため、運転資金が足りず資金繰りが不安定になってしまいます。

取引先との交渉次第では、入金日を早めに設定してもらえる可能性もありますが、必ずしも希望が通るとは限りません。結果的に、売上が伸びても事業継続に必要な現金が不足し、資金ショートに陥るリスクが高まります。

理由2. 品質向上のため、継続的に巨額な設備投資が求められるため

品質向上のために継続的な設備投資が求められる業種であることも、製造業の資金繰りが悪化する理由の一つです。

取引先や顧客に良質な製品を提供するには、常に高い品質基準をクリアする必要があり、そのためには最新の機械設備・検査装置の導入が欠かせません。

これらの設備投資は多額の資金を必要とする上に、一度導入して終わりではなく、継続的な改善や更新が求められます。

メンテナンスや故障時の修理など保守費用もかかるため、利益が出てもすぐに支払いが発生し、結果として資金繰りに余裕がなくなるのです。

理由3. 景気に左右されやすく、固定的に発生する費用の負担が大きいため

製造業は、国際的な景気変動の影響を受けやすく、受注の増減が激しい業種だといわれています。受注増に伴う原材料費の先行支出や人件費の増加、売掛債権の膨張を見落としやすいのも特徴です。

さらに、人件費や工場の家賃・リース料、機械の減価償却費、光熱費など、売上の増減に関わらず発生する固定費が多く存在します。

売上が安定している時期は問題ありませんが、受注が減少したときも同額の支払いが発生するため、コスト負担が大きくなり資金繰りを圧迫してしまうのです。

資金繰りを安定させるには、固定費を見直して毎月の負担を軽減したり、資金繰り表で必要なコストを事前に計算して計画的に資金を確保したりすることが大切です。

理由4. 材料費や外注費に多額の支出が必要となるため

受注が決まってから製造を開始するまでの「材料費」や「外注費」に多額の支出が必要となるのも、資金繰りが悪化しやすい原因といえます。

製造業はまとまった受注が多く、製品を生産するためには原材料を大量に仕入れたり、加工や組立の一部を外部に委託したりしなければなりません。まとまった支出が増えることで手元資金に余裕がなくなるため、資金繰りのバランスも崩れやすくなるのです。

また、これらの支払いは売上の入金より先に発生するケースが多いことも、資金繰りを悪化させる要因となります。

大幅な売上アップが見込めても、多額の支出が増えることで運転資金が枯渇すれば、十分な品質の製品を提供できず、結果として安定した事業の継続が難しくなるでしょう。

顧客のニーズに応えながら資金繰りを安定させるためには、多額の支出が発生することを考慮した上で、3〜6ヶ月分の運転資金を常に確保しておくことが重要です。

理由5. 海外企業の参入で受注が減少しているため

急激な技術進歩による海外企業の参入によって受注が減少していることも、製造業の資金繰りが悪化する理由の一つと考えられるでしょう。

近年、低コストで大量の製品を生産できる海外企業が市場に参入し、国内メーカーのシェアを奪いつつあります。取引先からの受注や売上は減少しているにもかかわらず、人件費や設備維持費といった固定費は変わらず発生することで、資金繰りが圧迫されるのです。

とはいえ、固定費削減のために人員を削ると大口案件の受注が難しくなるほか、繁忙期だけ人員を増やす運営でも、工場全体のスキルアップや品質向上が進まなくなるでしょう。

海外企業の参入による資金ショート寸前の状態を回避するためには、自社技術の強みを活かした新製品開発や販路拡大、補助金や融資制度の活用などの対策が求められます。

理由6. 受注が増えた分だけ運転資金の確保も難しくなるため

筆者はこれまで、大手企業との契約などで一気に受注が増えた際に、売掛債権の増大を見落とし、運転資金の確保が難しくなって資金繰りが圧迫する企業を数多く見てきました。

製造業では、取引先や顧客からの受注が増えるほど、原材料費や外注費などの支払いも追加で発生します。しかし、売上の入金は納品後数ヶ月先になるケースが多く、手元資金に余裕がなければ全ての支払いに対応できません。その結果、資金不足で支払いが滞り、資金繰りが悪化します。

理由7. 複雑な「在庫管理」「原価管理(原価率)」で、見えない赤字が出るため

製造業は、適切な在庫管理や原価率の計算が難しく、見えない赤字が出るため資金繰りが悪化しやすい傾向にあります。

製造業における原材料や仕掛品、完成品などの在庫は常に数量が変動しており、正確に管理するのは簡単ではありません。加えて、製品の原価も材料費・人件費・外注費など複数の要素が絡み合うため、原価率の計算が複雑になりがちです。

だからといってどんぶり勘定で在庫を過剰に抱えると、本来残しておくべき資金まで在庫管理に回してしまいます。その結果、変動費や固定費の区分間違いが起こりやすくなり、さらに原価率計算を困難にしてしまうのです。

また筆者の経験上、日本の製造業特有の「多品種少量生産」や「カスタムメイド品」も、実際のコストと見積もりのコストのズレが起きやすい原因だと感じています。

資金繰りを安定させるには、在庫を常に適正量に保ち、原価率を正しく算出してコスト削減につなげることが大切です。

製造業の資金繰りを改善する5つの方法

現在、資金繰りに悩んでいる方は、以下5つの方法で資金繰りを改善しましょう。

- 方法1. 原価率の把握と見直しを徹底する

- 方法2. 原材料や製品の適正在庫を維持する

- 方法3. 業務効率化によるコスト削減に取り組む

- 方法4. 資金繰り表を作成してお金の動きを把握する

- 方法5. 設備投資の有無を慎重に検討する

コスト管理を徹底するのはもちろん、業務改善なども積極的に進めることで、お金の流れがスムーズになり、安定した経営基盤を築けます。

方法1. 原価率の把握と見直しを徹底する

製造業の資金繰りを改善するためには、まず原価率の把握と見直しを徹底しましょう。

売上高に対する原価の割合を示す「原価率」は、製造業の利益率に直結する重要な指標です。原価率を正しく把握できなければ、どれくらい利益が出ているのか、どこで資金を消耗しているのかが正確にわかりません。

そのため、まずは「原価率(%)=売上原価(製造原価)÷売上高✕100」の計算式で原価率を算出し、原材料や仕入先、価格設定などを見直しましょう。仮に「材料費の高騰で利益が圧迫されている」と判明した場合は、仕入先との価格交渉や代替素材の検討を行うことで、原価率を改善し利益を確保できます。

材料費や人件費など、原価に関わる費用が常に変動することを踏まえ、定期的に原価率を計算することも重要です。

どの製品が利益を生み、どの製品が赤字に近いのかを正確に把握することで、原価率を下げる取り組みを素早く実行でき、資金繰りにも余裕が生まれやすくなります。

方法2. 原材料や製品の適正在庫を維持する

原材料や製品の適正在庫の維持も、資金繰り改善に効果があります。

適正在庫とは、原材料や製品が欠品・過剰在庫を起こさず必要な分だけ保有されている状態です。

在庫は企業にとって「売上に変わる前の資金」であるものの、過剰に抱えると手元に資金が入るタイミングが遅れて、キャッシュフローを圧迫してしまいます。逆に在庫が不足すれば、取引先への納品が遅れたり新規案件の受注に対応できなかったりして、売上アップのチャンスを逃すでしょう。

そのため、資金繰りを改善する際は、以下の方法で在庫の適正水準を常に維持することが重要です。

- 需要予測をもとに仕入量を調整する

- 在庫の回転率を定期的に確認して過剰在庫を減らす

- ITシステムや生産管理ツールで在庫を「見える化」する

適切な在庫量を把握・維持すると、管理や廃棄にかかるコストが減って資金繰りを改善できるほか、安定的な製品の提供によって顧客満足度の向上や売上アップも見込めます。

方法3. 業務効率化によるコスト削減に取り組む

業務効率化によるコスト削減に取り組むことも重要です。

製造業では、人件費や光熱費、材料ロスなど、日々の業務に潜む小さな無駄が積み重なることで資金繰りが圧迫されます。そのため、経営が苦しいと感じたときは、資金調達や在庫・原価率の徹底管理だけでなく業務効率化も同時に行い、利益率の改善と資金繰りの安定化を図りましょう。

製造業で業務効率化を進める具体的な方法は、以下のとおりです。

- 生産工程を見直して作業時間の短縮を図る

- ITツールやロボットを導入して人件費やミスを削減する

- 電力使用量を抑えるため設備の稼働時間を最適化する など

ITツールやロボットの導入にはコストがかかるものの、生産性向上による利益拡大など、長期的に見ると大きな資金繰り改善の効果が期待できます。

業務効率化やコスト削減に向けて新たな取り組みを進める際は、現場の声を反映させながら少しずつ定着させることが大切です。

方法4. 資金繰り表を作成してお金の動きを把握する

資金繰りの悪化を防ぐには、資金繰り表でお金の流れを適切に把握しましょう。

資金繰り表は、企業の一定期間における収支を記録し、将来的な入出金を予測するために作成する管理表です。

製造業は、原材料費や外注費の支払いと売掛金の回収時期との間に1〜2ヶ月ほどのタイムラグがあるため、入出金の管理が不十分だと資金不足に陥るリスクが高まります。しかし、資金繰り表を作成すれば回収サイトと支払いサイトが一目でわかるため、運転資金が枯渇する前に早めの対策を打てるのです。

たとえば、資金繰り表から「将来的に資金ショートを起こす」と判明した場合は、仕入先に支払いサイトの延長を交渉することで、資金繰りの悪化を防げます。固定費の見直しや、業務効率化などでコスト削減を図るのも一つの手です。

それでも資金繰りが安定しない場合は、銀行融資や補助金・助成金、ファクタリングなどで資金調達することも検討しましょう。

このように、お金の流れを見える化することで資金ショートのリスクを早期に発見できると、迅速かつ的確な対応で大幅な資金繰り改善につなげられます。

方法5. 設備投資の有無を慎重に検討する

製造業の資金繰りを改善するには、設備投資の必要性を慎重に検討することも欠かせません。

設備投資は生産性アップや品質改善につながる一方で、多額の資金を必要とし、維持管理の負担も長期にわたって発生します。そのため、無計画に投資を進めると十分な利益拡大につながらないまま資金繰りを圧迫し、事業継続そのものに深刻な影響を及ぼすかもしれません。

設備投資を検討する際は、投資額に対してどれくらいの売上増やコスト削減効果が見込めるのかをチェックしましょう。

設備投資にかかるコストを抑えたい場合は、返済義務のない以下の補助金制度を活用するのもおすすめです。

設備資金の調達におすすめの補助金制度

- 経済産業省「中小企業新事業進出補助金」:限度額9,000万円

- 中小企業基盤整備機構「中小企業省力化投資補助金」:限度額1億円

- 中小企業基盤整備機構「中小企業成長加速化補助金」:限度額5億円

- 経済産業省「中堅・中小成長投資補助金」:限度額50億円

費用対効果を十分に検討した上で設備投資を行えば、少ないコストと労力で多くの製品を生み出せるようになり、長期的な収益性向上と資金繰り改善につなげられます。

「製造業の融資」についてよくある質問

製造業の融資について、よくある質問を以下にまとめました。融資の成功率を高めるポイントについても紹介しているので、ぜひ参考にしてください。

1,000万円の融資を受けるために自己資金はいくら必要ですか?

1,000万円の融資を受けるためには、少なくとも300万円の自己資金が必要です。

融資を受けるとき、自己資金は希望額の3割程度を目安に用意しておくのが一般的だといわれています。

自己資金がゼロ、もしくは極端に少ない場合も融資を受けられるケースはありますが、希望額どおりの資金を確保できる可能性は低いでしょう。

現時点で自己資金が足りない場合は、「補助金・助成金の活用」「資産の売却」などで、少しでも多くの資金を確保するのがおすすめです。

なお、補助金・助成金や資産の売却を含めた「融資以外の資金調達方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

融資審査に落ちてしまう理由は何ですか?

製造業の事業者が融資審査に落ちてしまう理由としては、主に以下が考えられます。

- 信用情報に傷がついている

- 赤字決算が数年続いている

- 消費者金融などからの借入れがある

- 税金や公共料金の支払いを滞納している

- 担保や保証人を用意せず融資に臨んでいる

- 事業計画書の見通しが曖昧で不十分である

- 自己資金に見合わない希望額を伝えている

- 資金使途が不明瞭になっている

- 融資希望額が相場から大きく乖離している

- 返済原資を捻出できる見込みがない

- 融資面談での印象が悪い

融資審査に落ちた経験のある方は、まず上記に該当していないかを確認し、改善した上で再び挑戦しましょう。

なお、「融資審査の通過率をグッと上げるコツ」について詳しく知りたい方は、以下記事を必ずチェックしてください。

日本政策金融公庫の「新創業融資制度」はなくなったのですか?

日本政策金融公庫の「新創業融資制度」は、2024年3月に廃止されましたが、創業融資自体がなくなったわけではありません。

開業にあたって日本政策金融公庫から融資を受ける際は、幅広い方の創業を支援する「新規開業・スタートアップ支援資金」を利用しましょう。

「女性」「若者」「シニア」など、一定の要件に当てはまる方であれば、通常よりも有利な条件で資金調達でき、スムーズに開業準備を進められます。

なお、「新規開業・スタートアップ支援資金の活用事例や成功のコツ」を詳しく知りたい方は、以下記事もあわせてチェックしてみてください。

融資の面談はどこで行われることが多いですか?

融資の面談は、主に金融機関の窓口で行われることが多いです。

ただし、融資を申込んだ人が事務所を持っている場合は、実地調査もかねて申請人の事務所で行われるケースもあります。

融資の面談で言ってはいけないNGワードはありますか?

融資面談で言ってはいけないNGワードは、主に以下の3つです。

- どれくらいの融資が可能ですか?

- 弊社の事業には一切問題ありません

- 担当者に確認しないとわかりません

経営者側が融資額について質問すると、「資金使途が決まっていないお金を借りようとしている」という印象を持たれてしまう可能性があります。また、事業の成長性を強調するために「問題ない」と言い切ってしまうと、金融機関から「リスク管理能力がない」と判断されやすくなるでしょう。

担当者に丸投げするような発言も、「事業に対する本気度が足りない」と受け取られ、印象が悪くなってしまいます。どうしてもその場で答えられない質問については、一度持ち帰り、確認後すぐに電話などで回答することが大切です。

融資を受けたお金は別の用途に使えますか?

原則として、金融機関から融資を受けたお金は本来の使徒以外に使ってはいけません。

別の用途に使ってしまうと「資金使途違反」に該当し、一括返済を要求されたり追加融資を受けられなくなったりするため注意が必要です。

製造業の資金繰り改善にピッタリの融資制度で経営の安定化を図ろう!

製造業の事業者が融資制度を活用すると、長い支払いサイトや複雑な原価管理など、業界特有の資金繰り課題を解消でき、安定した経営を続けられます。

製造業の資金繰り改善に役立つ融資制度・資金調達方法は、以下のとおりです。

製造業の資金繰り改善に役立つ融資制度5選

- 制度1. 日本政策金融公庫

- 制度2. プロパー融資

- 制度3. 信用保証協会付融資

- 制度4. 不動産担保融資

- 制度5. 流動資産担保融資(ABL)

製造業の資金繰り改善に役立つ資金調達方法5選

- 方法1. 補助金・助成金

- 方法2. ベンチャーキャピタル(VC)

- 方法3. エンジェル投資

- 方法4. ビジネスローン

- 方法5. ファクタリング

融資審査では、決算書や工場訪問など多角的な視点から、製造業の「事業性」が評価されます。そのため、融資を受ける際は説得力のある事業計画書・決算書を作成するのはもちろん、定期的な経営・財務情報の開示で金融機関との信頼関係を築きましょう。

また、経験豊富な融資専門のプロに相談すると、的確なアドバイスでさらに資金調達の成功率を高められます。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、製造業の資金繰り改善に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「製造業の融資」を成功させるなら /

※【毎日 限定5名まで!!】

本記事で紹介した内容をもとに、資金繰り改善にピッタリの融資制度を選び、安定した事業運営にお役立ていただければ幸いです。