_20250924.png)

建設業は「入金サイトが長い」「先行投資が多い」などの特徴から資金繰りが悪化しやすく、多くの建設業の経営者は融資を活用して経営しています。

建設業におすすめの融資を探している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「建設業の開業でたくさん資金を確保したいが、どこで融資を受けるべきかわからない」

「融資が初めてなので、何から準備をすべきか悩んでいる」

「過去に融資審査で落ちた経験があるから自信がない…。融資を成功させるコツは何かな?」

建設業の経営者が自社に合った融資制度を活用すれば、資金繰りを改善できるのはもちろん、工事を計画通りに進めることで、信頼性向上や経営の安定化につなげられます。

建設業の資金繰り改善・開業に役立つ融資制度は、以下9つです。

建設業で役立つ9つの融資制度

- 制度1. 国土交通省|地域建設業経営強化融資制度

- 制度2. 日本政策金融公庫|一般貸付

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 地方自治体|制度融資

- 制度5. 民間金融機関|工事引当融資

- 制度6. 民間金融機関|プロパー融資

- 制度7. 民間金融機関|信用保証協会付融資

- 制度8. 民間金融機関|不動産担保融資

- 制度9. 民間金融機関|流動資産担保融資(ABL)

目的に応じて、以下5つの資金調達方法も活用しましょう。

建設業で役立つ5つの資金調達方法

- 方法1. 請求書カード払い

- 方法2. 補助金・助成金

- 方法3. 手形割引

- 方法4. ビジネスローン

- 方法5. ファクタリング

これらの方法を上手く組み合わせて資金調達すれば、余計なコスト負担を抑えて、効率的に資金繰り改善や開業準備を進められます。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの建設業の融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「建設業の資金繰り改善・開業に役立つ融資制度」や「融資を成功させるコツ」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 建設業の資金繰り改善・開業に役立つ融資制度・資金調達方法

- 建設業の資金繰り改善・開業に向けて融資を受ける流れ

- 建設業の資金繰り改善・開業に向けて融資を成功させるコツ

- 建設業の資金繰りが厳しいといわれる原因

- 建設業の資金繰りを改善するポイント

「自社にピッタリの融資制度を見つけたい」「審査落ちのリスクは絶対に避けたい」とお考えの方は、ぜひ本記事を参考にしてください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,400社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「建設業の融資に強い」相談先はコチラ /

※【毎日 限定5名まで】

建設業の資金繰り改善・開業に役立つ融資制度9選

建設業の資金繰り改善・開業に役立つ融資制度は、以下の9つです。

- 制度1. 国土交通省|地域建設業経営強化融資制度

- 制度2. 日本政策金融公庫|一般貸付

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 地方自治体|制度融資

- 制度5. 民間金融機関|工事引当融資

- 制度6. 民間金融機関|プロパー融資

- 制度7. 民間金融機関|信用保証協会付融資

- 制度8. 民間金融機関|不動産担保融資

- 制度9. 民間金融機関|流動資産担保融資(ABL)

建設業ならではの融資制度も紹介しているため、工事の請負状況や利用目的に合わせて自社に最適なものを選びましょう。

制度1. 国土交通省|地域建設業経営強化融資制度

国土交通省の「地域建設業経営強化融資制度」は、公共工事の発注者に対して持つ「工事請負代金債権」を担保に、工事の出来高に応じて融資を受けられる制度です。国や自治体が発注する建設工事や、公共性のある民間工事を受注した建設企業において、工事の出来高が5割に達した場合に融資を受けられる仕組みとなっています。

▼「地域建設業経営強化融資制度」の仕組み

工事請負代金債権を担保とするため、保証人を立てたり資産を用意したりする必要はなく、低金利で迅速に資金調達できる点が大きなメリットです。

この制度では事業協同組合や一定の民間企業が融資を実行しており、保証会社の保証を付ければ、出来高を超える部分についても金融機関から融資を受けられます。

融資を受ける際の基本的な流れは、以下のとおりです。

▼「地域建設業経営強化融資制度」を受ける流れ

- 1. 借入申込

-

融資の対象となる工事かどうかを確認する

- 2. 債権譲渡の承諾申請

-

工事の発注者に必要書類を提出し、工事請負代金債権の譲渡について承諾してもらう

- 3. 出来高の確認

-

融資事業者が対象工事の出来高を確認し、借入額を決定する

- 4. 融資実行

-

借入額の決定後、契約を締結して融資を実行する

多くの場合、工事代金は完成後にまとめて支払われるため、工事期間中は資材費や人件費などを先に立て替えなければなりません。しかし、この制度を活用すれば、工事の出来高に応じて資金を前倒しで確保でき、資金不足による進捗の遅れを防ぎながら計画通りに工事を進められます。

ただし、「地域建設業経営強化融資制度」を実施している事業者は限られているため、利用の際は公式サイトで融資相談先を確認しておきましょう。

制度2. 日本政策金融公庫|一般貸付

日本政策金融公庫は、民間金融機関だけでは対応が難しい中小企業や小規模事業者の資金調達を支援するために設立された政策金融機関です。民間金融機関の融資に比べて審査に通りやすく、低金利・長期での返済が可能なため、資金繰りが厳しい事業者でも経営の安定化を図りやすいメリットがあります。

中でも、建設業の資金繰り改善に役立つ日本政策金融公庫の融資制度は、幅広い事業者向けに提供されている「一般貸付」です。詳細情報を以下にまとめました。

▼日本政策金融公庫「一般貸付」の詳細情報

| 融資限度額 | 4,800万円(特定設備資金の場合は7,200万円) |

|---|---|

| 金利 | ・有担保:1.90〜3.90% ・無担保:2.80〜4.30% ※2025年10月28日時点の金利 |

| 審査期間 | 2週間〜1ヶ月 |

| 返済期間 | ・設備資金:10年以内(うち据置期間2年以内) ・運転資金:5年以内(うち据置期間1年以内) ・特定設備資金:20年以内(うち据置期間2年以内) |

「一般貸付」の融資限度額は4,800万円と高く設定されているため、大規模な設備投資や大型案件の受注などでまとまった資金が必要なときも十分対応できます。

返済期間は運転資金が最長5年、設備資金が最長10年、商品や業種の変更を行う際に必要となる特定設備資金は最長20年まで設定可能です。元本の返済を猶予する「据置期間」も設けられるため、借入直後の返済負担を抑えながら、資金繰り改善や開業に向けた取り組みに専念できます。

なお、一般貸付を含む「日本政策金融公庫の審査を攻略するコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、これから事業を始める方や、創業間もない方の資金調達を支援する融資制度です。

女性や若者、シニア層、過去に廃業歴がある方など幅広い方を対象に、通常よりも有利な条件で融資を受けられる仕組みが整っています。そのため、建設業の開業に向けてスムーズに準備を進めたい方におすすめの制度です。

「新規開業・スタートアップ支援資金」の詳細情報を、以下にまとめました。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | ・女性 ・若者 ・シニア ・廃業歴等があり創業に再チャレンジする方 など |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.90〜3.90% ・無担保:2.80〜4.30% ※2025年10月28日時点の金利 |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

この制度は、原則「無担保・無保証人」で融資を受けられるため、信用力の乏しい創業期の事業者でも、資金調達のハードルを下げられる点が大きなメリットです。担保や保証人を設定すると、返済困難時に財産を失ったり周囲に負担をかけたりする可能性がありますが、「無担保・無保証人」であればそのリスクを回避できます。

また、一定の条件に当てはまると、基準利率(1.90〜4.30%)より低い利率(1.10〜3.90%)で融資を受けられるのも嬉しいポイントです。ただし、条件によって適用される利率は異なるため、利用の際は公式サイトを事前に確認し、金利負担がどれくらいになるか計算しておきましょう。

なお、「新規開業・スタートアップ支援資金の融資を成功させるポイント」を詳しく知りたい方は、以下記事を必ずチェックしてください。

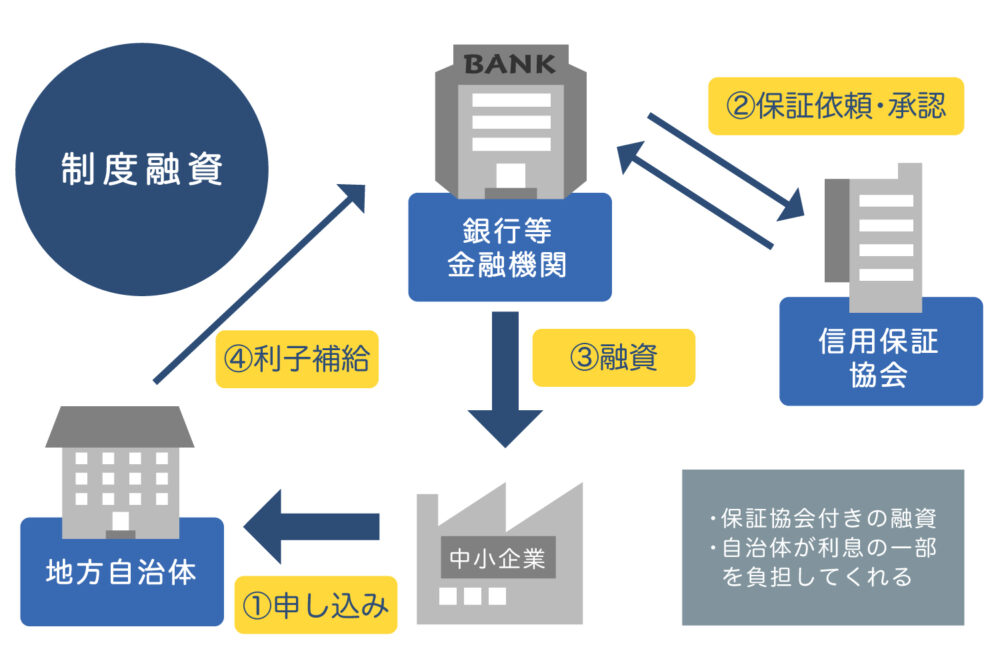

制度4. 地方自治体|制度融資

制度融資は、地方自治体・民間金融機関・信用保証協会の3機関が連携して、中小企業や小規模事業者の円滑な資金調達をサポートする融資制度です。

金融機関からの融資に対して、信用保証協会の保証や自治体の補助を受けられる仕組みとなっているため、資金調達の負担を大幅に軽減できます。中でも、自治体による「利子補給」や「信用保証料の補助」を受けられるのは、制度融資ならではのメリットです。

その一例として、東京都新宿区が創業者向けに実施している制度融資「創業資金」を紹介します。

▼東京都新宿区制度融資「創業資金」の詳細情報

| 資金使途 | 創業時の運転・設備資金 |

|---|---|

| 貸付限度額 | 2,000万円 |

| 金利 | 1.80%以下(自己負担0.20%以下、区負担1.60%以下) |

| 信用保証料の補助 | 1/2補助(上限26万円) |

| 返済期間 | 7年以内 |

新宿区の制度融資は、利息と信用保証料の支払いをどちらも自治体で一部負担してくれる点が大きな特徴です。利息については金利1.80%のうち、区が1.60%を負担するため、実質的な自己負担を0.20%程度に抑えられます。

信用保証料も、最大26万円を限度に半額の補助を受けることが可能です。通常は全ての支払いを事業者が負担する必要がありますが、自治体の補助により返済コストを抑えられるため、資金繰りに余裕を持って開業準備を進められます。

ただし、利子補給や保証料補助の内容は自治体によって異なり、全ての地域で新宿区と同じ条件が適用されるわけではありません。また、金融機関だけでなく、信用保証協会や自治体の審査も受ける必要があり、他の融資制度より資金調達までに時間がかかる点にも注意しましょう。

なお、「制度融資に申込む流れ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度5. 民間金融機関|工事引当融資

「工事引当融資」は、工事の請負契約書を担保に、民間金融機関から運転資金を短期間借り入れる融資制度です。

建設業の場合、工事を受注した段階で資材費や外注費、人件費などの支払いに備えて必要な資金を用意しておかなければなりません。しかし、発注者からの支払いは工事が完了したタイミングで行われるケースが多く、手元資金を残しておくのは難しいのが現状です。

そこで「工事引当融資」を活用すれば、工事の進捗に合わせて必要な資金を確保できるため、資金繰りに余裕が生まれやすくなり、工事も滞りなく進められます。

一方、資金使途は工事に必要な経費に限られる点や、事業の収益性・経営者の信頼性を融資審査で厳しくチェックされる点はデメリットです。融資を受ける際は、請負契約書だけでなく「発注元の情報」や「工事の工程表」なども提出する必要があるため、抜け漏れがないよう入念に準備を進めましょう。

なお、「工事引当融資の申込みから融資実行までの流れ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度6. 民間金融機関|プロパー融資

「プロパー融資」は、信用保証協会の保証を付けずに、銀行や信用金庫などの民間金融機関が独自の審査と判断基準で実行する融資制度です。信用保証協会による保証がない分、金融機関にとってはリスクの高い融資となるため、他の制度に比べて審査は慎重かつ厳格に行われます。

しかし、一度審査に通れば低金利で多額の融資を受けられるほか、企業の信用力が向上して取引がスムーズになるなど、さまざまなメリットを得られるでしょう。

「プロパー融資」の詳細情報は、以下のとおりです。

▼プロパー融資の詳細情報

| 借入可能額 | 上限なし |

|---|---|

| 金利 | 1.00〜3.00%程度 |

| 審査期間 | 3週間〜2ヶ月程度 |

| 返済期間 | 運転資金:最長5年程度 設備資金:最長20年程度 |

「プロパー融資」には限度額が設けられていないため、事業の将来性や財務状況の健全性が明確に伝われば、希望額に応じて資金を確保できます。

建設業は、受注する工事の内容によって資金需要が大きく変動し、重機や建設機械の導入といった設備投資も高額になりやすい業種です。「プロパー融資」で数千万円〜数億円規模の資金を調達すれば、これらの支払いにも十分対応でき、資金繰りの不安を軽減しながら安定した経営を続けられます。

厳しい審査を通過するためには、日頃から金融機関との信頼関係を築き、「信用保証協会付融資」などで返済実績を作っておくのがポイントです。決算書や事業計画書も見直し、経営改善を重ねてマイナス要素を減らせば、金融機関からの信用度が高まり融資を受けやすくなるでしょう。

なお、「プロパー融資の審査条件や成功のコツ」を詳しく知りたい方は、以下記事を必ずチェックしてください。

制度7. 民間金融機関|信用保証協会付融資

「信用保証協会付融資」は、公的機関である信用保証協会が保証人となることで、民間金融機関からの融資を受けやすくする制度です。事業者の返済が滞った場合、信用保証協会が代わりに弁済する仕組みとなっているため、十分な経営実績や信用力がなくても多額の資金調達を見込めます。

「これから建設業を開業する予定」「金融機関との取引実績があまりない」という方は、この制度の活用を検討すると良いでしょう。

「信用保証協会付融資」の詳細情報は、以下のとおりです。

▼信用保証協会付融資の詳細情報

| 借入可能額 | 2億8,000万円 |

|---|---|

| 金利 | 銀行に支払う利息(2.00%前後)+信用保証協会に支払う保証料(0.45〜1.90%) |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 運転資金:7年以内 設備資金:10年以内 |

「信用保証協会付融資」の限度額は最大2億8,000万円と高く、返済期間は運転資金が7年以内、設備資金が10年以内と長めに設定されています。建設業の開業や資金繰り改善に向けてまとまった資金が必要な場合でも、十分な資金を確保しつつ、無理のない返済計画を立てられるのは大きなメリットです。

ただし、融資を受ける際に、利息とは別に「信用保証料」の支払いが発生する点には注意しなければなりません。利率は低めに設定されているものの、総返済額が増えて資金繰りを圧迫するおそれがあるため、利用の際は事前に返済シミュレーションを行った上で希望額を設定しましょう。

なお、「信用保証協会の審査を突破するコツ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度8. 民間金融機関|不動産担保融資

「不動産担保融資」は、事業者が所有する土地や建物などの不動産を担保に設定することで、民間金融機関から資金を借り入れる融資制度です。担保を差し入れることで金融機関の貸し倒れリスクが軽減されるため、信用力の乏しい事業者でも、比較的低い金利で長期間の融資を受けられます。

「不動産担保融資」の詳細情報は、以下のとおりです。

▼不動産担保融資の詳細情報

| 借入可能額 | 不動産の評価額に掛け目(評価額の50〜80%程度)を乗じた金額 |

|---|---|

| 金利 | 1.00〜5.00%程度 |

| 審査期間 | 2週間〜2ヶ月程度 |

| 返済期間 | 最長30〜35年程度 |

「不動産担保融資」の借入額は担保に設定した不動産の評価額によって決まるため、市場価値の高い土地や建物であれば億単位の資金調達も実現できます。

また、「不動産担保融資」で借りた資金の使い道は原則自由です。そのため、案件受注に伴う材料費や外注費、大型設備の導入費用など、経営状況に合わせて幅広く活用できます。

一方、不動産の評価額に応じて借入額を決定する仕組み上、申込みから融資実行まで数週間程度の時間がかかる点に注意が必要です。返済が不可能になった場合は、不動産を差し押さえられて移転や引っ越しを余儀なくされるリスクもあるため、入念な計画を立てて準備や返済を進めましょう。

なお、融資のプロである筆者が厳選した「低金利のおすすめ不動産担保ローン」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度9. 民間金融機関|流動資産担保融資(ABL)

「流動資産担保融資(ABL)」は、売掛金や在庫などの「流動資産」を担保として民間金融機関から資金を調達する融資制度です。担保に差し入れる不動産を持たない事業者でも、1年以内に現金化できる流動資産を活用することで必要な資金を十分に確保し、資金繰りを安定させられます。

「流動資産担保融資」の詳細情報は、以下のとおりです。

▼流動資産担保融資の詳細情報

| 借入可能額 | 売掛金の50〜70%(筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) |

|---|---|

| 金利 | 2.00〜10.00%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 3ヶ月〜5年程度 |

「流動資産担保融資」の借入額は流動資産の評価額に応じて決まりますが、筆者の経験上、1億円以上の融資を希望しなければ金融機関の審査を受けるのは難しいでしょう。借入額は評価額の50〜70%に設定されるため、融資を申し込む際は、1億4,000万円〜2億円程度の価値がある売掛金や在庫を用意しておく必要があります。

とはいえ、企業の財務状況よりも流動資産の価値が重視されており、赤字や債務超過の状況でも融資を受けられる可能性があるのは大きなメリットです。

流動資産の管理状況について定期的に報告する義務はありますが、金融機関の関係を強化するきっかけとなるため、積極的に活用すると良いでしょう。

なお、「流動資産担保融資」を利用する際におすすめの金融機関は「商工中金」です。商工中金は、国内で最初に「流動資産担保融資」を取り扱った金融機関で、審査能力も高いため、担保の算定も正確に行ってくれる傾向にあります。

「流動資産担保融資で資金調達する方法」や「商工中金で融資審査を通過するコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

建設業の資金繰り改善・開業に役立つ資金調達方法5選

建設業の資金繰り改善・開業に向けて効率よく資金調達するには、以下5つの方法も活用しましょう。

- 方法1. 請求書カード払い

- 方法2. 補助金・助成金

- 方法3. 手形割引

- 方法4. ビジネスローン

- 方法5. ファクタリング

「返済不要の資金を確保できる」「最短即日での借入が可能」など、それぞれのメリットを活かすことで、資金調達の幅を広げられます。

方法1. 請求書カード払い

「請求書カード払い」は、取引先から受け取った請求書の支払いを「銀行振込」から「クレジットカード決済」に切り替えられるサービスです。取引先への入金はサービス提供会社が代わりに行い、実際の料金は最大60日後に引き落とされるため、手元資金に余裕を持ちやすくなります。

厳密に言うと「資金調達」とは異なる方法ですが、一時的な資金繰り対策として有効活用できるでしょう。

「請求書カード払い」の詳細情報は、以下のとおりです。

▼「請求書カード払い」の詳細情報

| 手数料 | 3.0〜4.0% |

| 事前審査 | 「なし」の会社が多い |

| 振込スピード | 最短即日〜3営業日 |

| 先延ばし期間 | 最大60日 |

「請求書カード払い」は審査不要の会社が多く、振込スピードも最短即日〜3営業日と早いため、突発的な支払いが発生したときも迅速に対応できます。手数料は発生するものの、3.0〜4.0%と低めに設定されており、コスト負担を比較的抑えられる点もメリットです。

ただし、「請求書カード払い」はクレジットカードを利用する仕組みのため、限度額を超えると決済できなくなる点に注意しましょう。資金繰りを改善する際は、支払いを先延ばしにする請求書を慎重に選び、限度額を超えない範囲で計画的に利用することが大切です。

なお、筆者がおすすめする「即日対応の請求書カード払い11社」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法2. 補助金・助成金

「補助金・助成金」は、政策目的に沿って新規事業の立ち上げや労働環境の改善を進める事業者に対し、国や自治体が支給する資金です。融資とは異なり返済義務が発生しないため、資金繰りを圧迫するリスクを大幅に軽減しながら、安定した経営や事業成長に必要な環境を整えられます。

建設業におすすめの「補助金・助成金」は、以下のとおりです。

▼建設業におすすめの「補助金」

| 補助金 | 限度額 |

|---|---|

| 経済産業省「事業再構築補助金」 | 1億円 |

| 経済産業省「ものづくり・商業・サービス生産性向上促進補助金」 | 2,500万円 |

| 国土交通省「建設市場整備推進事業費補助金」 | 2億4,955万円 |

| 中小企業基盤整備機構「中小企業省力化投資補助金」 | 1億円 |

| 中小企業基盤整備機構「中小企業成長加速化補助金」 | 5億円 |

| 中小企業基盤整備機構「IT導入補助金」 | 3,000万円 |

▼建設業におすすめの「助成金」

| 助成金 | 限度額 |

|---|---|

| 各都道府県「地方創生起業支援事業 起業支援金」 | 200万円 |

| 全国商工会連合会「小規模事業者持続化補助金(創業枠)」 | 200万円 |

| 東京都「創業助成事業」 | 400万円 |

| 厚生労働省「キャリアアップ助成金」 | 120万円(1人あたり) |

| 厚生労働省「人材確保等支援助成金」 | 150万円 |

| 厚生労働省「人材開発支援助成金(建設労働者認定訓練コース)」 | 1,000万円(1年度あたり) |

| 厚生労働省「働き方改革推進支援助成金」 | 150万円 |

「補助金・助成金」は制度ごとに対象経費が定められているため、申請の際には募集要項をチェックし、自社の利用目的に合っているか確認しておきましょう。

また、補助金と助成金では、支給限度額や審査難易度、公募期間などの条件がそれぞれ異なる点にも注意が必要です。

たとえば、補助金は支給限度額が数千万円〜数億円と高く設定されているものの、公募期間は1ヶ月程度と比較的短く、厳しい審査を通過しなければ受給できません。一方、助成金の支給限度額は数十万円〜数百万円程度と低めですが、公募期間は「通年」であるケースが多く、条件を満たせばほぼ確実に受給できるのが特徴です。

なお、「補助金・助成金」は審査期間が長く、どちらも申請から支給までに数ヶ月程度かかる傾向にあります。そのため、利用の際は2つの違いや審査期間を踏まえ、スケジュールに余裕を持って準備を進めましょう。

「補助金・助成金の申請方法や注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. 手形割引

「手形割引」は、約束手形(指定の期日に代金の支払いを約束する証書)を金融機関や専門業者に売却し、支払期日を待たずに現金化する資金調達方法です。

建設業界では、工事代金の支払いで約束手形が利用されるケースが依然として残っており、多くの事業者は入金サイトの長期化に悩まされています。しかし「手形割引」を活用すれば、期日前の約束手形でも早期に現金化できるため、資金繰りに余裕を持って安定した経営を続けられるでしょう。

手形を担保とした融資となるため返済義務が発生するものの、比較的審査に通りやすく、低い手数料で資金調達できるのは大きなメリットです。

「手形割引」の注意点としては、「不渡り(支払期日に決済できない状況)になると買戻しの義務が発生する」「手形の金額を分割できない」などが挙げられます。そのため、利用の際は手形の発行元である振出人の経営状況をしっかりと把握し、どの約束手形を現金化するのか慎重に検討しましょう。

なお、「手形割引の計算方法や業者を選ぶときのポイント」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法4. ビジネスローン

「ビジネスローン」は、中小企業や個人事業主が「銀行」「信販会社」「消費者金融」などの金融機関から事業資金を借り入れる資金調達方法です。事業資金専用のローン商品であるものの、設備投資や運転資金の補填、人件費、外注費の支払いなど、幅広い用途に活用できます。

「ビジネスローン」の詳細情報は、以下のとおりです。

▼「ビジネスローン」の詳細情報

| 借入可能額 | 50万円〜1,000万円 |

|---|---|

| 金利 | 8.0〜18.0%程度 |

| 審査期間 | 即日〜1週間 |

| 返済期間 | 1年〜5年程度 |

「ビジネスローン」は無担保・無保証人で利用できるものが多く、煩雑な手続きも必要ないため、最短即日〜1週間で資金を確保できる点が大きなメリットです。設計変更や追加発注に伴う資材費・人件費が発生しても、迅速に対応することでトラブルを最小限に抑え、工事を計画通りに進められます。

ただし、金利は8.0〜18.0%と他の資金調達方法に比べて高く、返済期間も1〜5年程度と短く設定されている点に注意が必要です。無計画に借りると資金繰りを圧迫する可能性があるため、「ビジネスローン」は急を要する際に必要な金額だけ調達するようにしましょう。

なお、筆者が厳選した「即日融資に対応したおすすめのビジネスローン」「審査が通りやすいおすすめのビジネスローン」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法5. ファクタリング

「ファクタリング」は、企業が保有する売掛債権(工事代金を将来的に受け取る権利)をファクタリング会社に売却し、早期に現金化する資金調達方法です。通常は入金までに数ヶ月かかる売掛金を迅速に現金化することで、手元資金に余裕が生まれやすくなり、資材費や人件費の支払いを滞りなく行えます。

手形割引とは異なり、売掛先の未払いや倒産で不渡りが発生しても、事業者が売掛金を負担する必要はない点も安心できるポイントです。

「ファクタリング」の詳細情報を、下記にまとめました。

▼ファクタリングの詳細情報

| 買取可能額 | 「無制限」が多い |

|---|---|

| 金利 | 2社間:10.00〜30.00%程度 3社間:1.00〜10.00%程度 |

| 審査期間 | 最短2時間〜1週間 |

| 返済期間 | 売掛金の支払いサイトまで |

「ファクタリング」の審査期間は最短2時間〜1週間程度と圧倒的なスピードを誇っており、突発的な支払いが発生してもスムーズに対応できます。審査では「利用者の財務状況」よりも「売掛先の信用力」が重視されることから、赤字や債務超過の事業者でも利用しやすいでしょう。

ただし、手数料は比較的高く、利用のたびにその分を差し引かれるため、継続的に利用すると資金繰りを圧迫する可能性がある点に注意が必要です。売掛金以上の資金調達ができないことも踏まえると、「ファクタリング」は一時的な資金繰り対策として利用するのが望ましいといえます。

なお、筆者が徹底比較した「即日入金のファクタリング14社」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

建設業で開業・資金繰り改善に向けて融資を受ける流れ【5ステップ】

建設業の事業者が開業・資金繰り改善に向けて融資を受ける際の流れは、以下のとおりです。

事前相談・申込み

まずは金融機関の窓口や電話で融資の事前相談を行います。初めて融資を受ける方や、事業計画等について詳細な説明をしたい方は、窓口で直接相談するのがおすすめです。担当者からより具体的な話を聞きたい場合は、事業計画書や決算書を持参しましょう。

提出書類の準備

事前相談で聞いた内容をもとに、審査に向けて提出書類を準備します。金融機関によって多少の違いはありますが、主に必要な書類は以下のとおりです。

- 書類1. 事業計画書

- 書類2. 資金繰り表

- 書類3. 資金使途明細

- 書類4. 自己資金の証明書類

- 書類5. 開業届

- 書類6. 登記簿謄本

- 書類7. 印鑑証明書

- 書類8. 公共料金の支払状況がわかる書類

- 書類9. 確定申告書または源泉徴収票(直近2年度分) など

担当者との面談

担当者との面談では、提出書類だけでは判断できない「経営者の人柄・熱意」や「具体的な返済計画」について質問されます。一貫性のない説明をすると不信感を持たれるため、面談に臨む際はあらかじめ質問を想定し、回答を用意しておきましょう。

事務所や倉庫を構えている場合は、書類内容と矛盾がないか確認するために現地調査が行われる場合もあります。

金融機関による書類審査

提出書類や面談の内容をもとに、金融機関で審査が行われます。一般的な審査期間は、2週間〜1ヶ月程度です。

契約締結・融資実行

融資が認められた場合は、金融機関と契約を締結します。このとき、契約書に記載されている「返済期間」「適用金利」「担保・保証人の有無」などを十分に確認してから手続きを進めるのがポイントです。

契約締結後は1週間程度で融資金が振り込まれますが、金融機関によっては数ヶ月かかるケースもあるため、事前に確認しておきましょう。

融資実行後は、契約内容に沿って金融機関への返済を行います。期日を厳守して返済するのはもちろん、資金繰りが厳しいときは早めに相談することで誠実性の高さが評価され、金融機関との良好な関係を構築できるでしょう。

建設業の資金繰り改善・開業で融資を成功させる「4つのコツ」

建設業の事業者が融資を成功させるコツは、以下の4つです。

- コツ1. 「設備資金」「運転資金」がどれくらい必要なのか明確にする

- コツ2. 自己資金は少なくとも希望額の「3割程度」用意する

- コツ3. 事業計画書で「売上」「収益」の見通しを具体的に示す

- コツ4. 融資のプロに書類作成やアドバイスを依頼する

審査で特に重視される「事業計画書」の完成度を高めるのはもちろん、十分な自己資金も用意しておくことで、金融機関から高い評価を得やすくなります。

それぞれ詳しく見ていきましょう。

コツ1. 「設備資金」「運転資金」がどれくらい必要なのか明確にする

建設業の資金繰り改善や開業に向けて融資を成功させるには、「設備資金」と「運転資金」がどれくらい必要なのか、あらかじめ明確にしておくことが重要です。

金融機関は融資審査において、事業者が借入金を「何のために」「いくら」使い、どのように返済原資を確保するのかを慎重にチェックしています。「設備資金」と「運転資金」を区別せず、希望額も曖昧に伝えてしまうと「返済の見通しが立たない」と判断され、審査で不利になるかもしれません。

そのため、融資に臨む際は、まず必要な「設備資金」「運転資金」の項目をそれぞれ整理し、具体的な金額を明らかにしましょう。

建設業の事業運営に必要な「設備資金」「運転資金」の具体例は、以下のとおりです。

▼建設業の事業運営に必要な「設備資金」「運転資金」

| 設備資金 | ・建設機械の購入費 ・車両購入費 ・資材置き場や倉庫の建設 ・改修費 ・事務所の建設・移転・改修費 ・ITシステム導入費 など |

| 運転資金 | ・資材の仕入れ費 ・下請け・協力会社への外注費 ・職人や従業員の人件費 ・現場管理費 ・移動・運搬費 ・事務所の家賃・光熱費 など |

見積書や契約書、発注書などの資料をもとに各項目の金額を算出することで、金融機関に納得してもらえる可能性が高まります。また、運転資金については、工事の受注から入金までに時間がかかる事業構造を説明した上で、どれくらいの資金が必要なのか具体的に提示するのもポイントです。

コツ2. 自己資金は少なくとも希望額の「3割程度」用意する

建設業の事業者が融資を受ける際は、自己資金を少なくとも希望額の「3割程度」用意しておきましょう。

金融機関は、自己資金の割合を「経営者の本気度」や「無理なく返済を続けるための余力」として評価します。自己資金が少ないと「借入金に過度に依存している」「返済リスクが高い」と判断される可能性があるため、融資に臨む際は事前に十分な資金を確保しなければなりません。

希望額に対して自己資金が少ない場合は、以下の方法で増やすのがおすすめです。

- 補助金・助成金

- 保険の解約返戻金

- 家族・親族による贈与

- 資産の売却

- 退職金(開業予定の場合) など

融資審査に向けて自己資金を増やしておくと、金融機関から高い評価を得られるのはもちろん、借入額を抑えられるため毎月の返済負担を軽くできます。

ただし、出所が不明なお金は自己資金として認められないため、資金調達の際は通帳の入出金記録や振込明細などを確実に残しておくことが重要です。

なお、「融資以外の資金調達方法」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ3. 事業計画書で「売上」「収益」の見通しを具体的に示す

建設業の事業者が融資の成功率を高めるには、事業計画書の中で「売上」と「収益」の見通しを具体的に示しましょう。

金融機関は、事業者の返済能力を見極める上で「工事をどの程度受注できるのか」「どれくらいの利益を出せるのか」という売上・収益の見通しを重視しています。そのため、事業計画書を作成する際は、安定した「売上」「収益」が見込めることを数字やデータで示し、滞りなく返済できることをアピールすることが重要です。

筆者のこれまでの経験上、事業計画書には以下の内容を具体的に盛り込むべきだと考えます。

事業計画書に盛り込むべき内容

- 工事業種別・受注形態別の売上構成

- 売上原価の構成割合

- 立替工事高比率が適正水準であること

- 人材戦略(キーマンの保有能力と事業規模の上限)

- 資金使途(何に使うか)と返済計画

- 業界特有のリスクの共有と対策

- 金融機関との取引情報の開示

事業計画書に盛り込むべき内容別のポイントは、以下のとおりです。

▼内容別のポイント

建設業は「建築・土木・設備」「公共・民間」「元請・下請」など、案件の種類によって利益率が大きく異なります。そのため、売上構成の具体的な内訳を記載し、特にどの案件で売上や収益を伸ばしているのかを示しましょう。

なお、「工事経歴書」「注文書・契約書」は売上の疏明資料(証拠資料)として最重要です。

売上が増えても、利益率が上がらなければ返済原資を十分に確保できないため、金融機関は「どれだけ利益を残せているか」も重視しています。

材料費・人件費・外注費などの割合を示すと、事業の収益構造を明確に伝えることができ、業界平均との比較によって計画の妥当性も評価してもらいやすくなるでしょう。

たとえば、外注費の割合が多ければ「外注先ネットワークが施工の源泉」と類推でき、労務費の比率が高ければ「直営班主体で労務管理体制が焦点となる」と判断できます。

「立替工事高比率」は、年間の工事施工高に対して、事業者が工事代金等を一時的に立て替えている金額の割合を示す指標です。この比率が高いと資金ショートのリスクも高まるため、金融機関は融資審査で注意深く見ています。

数値が異常に高ければ、粉飾決算や無理な工事受注、元請企業の経営危機などを疑われるでしょう。

なお、建設業情報管理センターの調査によると、2022年度における立替工事高比率の平均値は11.61%です。そのため、事業計画書を作成する際は、この数値を目安に立替工事高比率を算出し、比率が高い場合はその理由や改善策も記載しましょう。

併せて、未成工事支出金の妥当性も精査します。専門知識が必要ですが、極端な数値の偏りがないかを確認しておくのがポイントです。

施工管理技士の人数は、官公庁工事の元請件数と強い相関関係として捉えられます。また、積算担当者の経験と定着状況は、受注精度と利益確保に直結する重要な要素と認識されるでしょう。

民間工事の受注に不可欠な、営業担当者の豊富な工事経験と機動的なVE(バリュー・エンジニアリング)提案能力も見られるため、これらの点を踏まえた人材戦略を盛り込むことが重要です。

借入金の使途は明確にし、事業拡大や収益向上にどうつながるのかを具体的に説明しましょう。

単なる損益計算ではなく、月次の資金繰り予測において返済原資となる利益を安定的に確保できる見通しを示すのがポイントです。

工事の遅延や資材価格高騰に対する具体的な対応策を記載します。

建設業が記載すべき対応策の例として挙げられるのは、「適切な価格設定と原価管理の徹底」です。粗利がマイナスとなる案件は資金繰りを悪化させるだけであるため、価格には必ず適正な粗利益を含めていることを提示しましょう。

また、価格転嫁(値上げ交渉)の実施状況や、取引先を増やして既存顧客への依存度を下げる見通しについても説明します。価格転嫁ができないのは、自社の付加価値が十分に確立されていないサインと捉えられるため、注意が必要です。

以下の要素を盛り込み、適切な金融機関と良好な関係を築いていることをアピールしましょう。

【分散取引】

1つの金融機関に頼らず、メインバンクとサブバンク、日本政策金融公庫などと取引していることを示します。複数の金融機関と取引することで、資金繰りが厳しいときの選択肢も増やせるでしょう。

【地域密着の姿勢】

支店選びも重要です。同じ業種が集まるエリアの銀行は、業界特有の資金繰り課題を熟知しているため、効率的な経営改善の手段として継続的に取引していることを示せます。

【経営状況の定期的な報告】

金融関係と信頼関係を築く基礎として、毎月の試算表や資金繰り表を提出し、丁寧な情報共有を行っていることをアピールしましょう。

他にも、過去の実績や業界平均をもとに収益予測を立てたり、契約書や見積書などで売上見込みの裏付けを取れば、金融機関からの信頼性をさらに高められます。

なお、「融資審査で評価が上がる事業計画書の作り方」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ4. 融資のプロに書類作成やアドバイスを依頼する

建設業の資金繰り改善や開業に向けて資金調達を成功させるには、融資のプロに書類作成やアドバイスを依頼するのもおすすめです。

融資審査では、事業計画書や資金繰り表などの完成度が審査結果を大きく左右します。しかし、建設業は「工期の長さ」「先行支出の多さ」といった資金繰りの特性があるため、一般的な書類作成だけで事業の強みを十分に伝えるのは難しいでしょう。

そこで融資のプロに依頼すれば、業界特有の課題を踏まえつつ、金融機関が重視するポイントを押さえた書類作成や、面談での効果的な説明方法についてアドバイスを受けられます。

プロの的確なアドバイスによって、金融機関が納得できる事業計画や資金計画を提示できれば、初めて融資を受ける方でも審査の通過率を高められるはずです。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、建設業の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,400社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「建設業の融資に強い」相談先はコチラ /

※【毎日 限定5名まで!!】

建設業の資金繰りが厳しいといわれる5つの原因

建設業の資金繰りが厳しいといわれる原因は、以下の5つです。

- 原因1. 多重下請構造で利益率が低くなりやすい

- 原因2. 「建設業許可」がなければ大規模な工事を請け負えない

- 原因3. 受注した工事で利益が出るか原価管理ができていない

- 原因4. 材料費や外注費などの先行支出が多い

- 原因5. 発注者から入金されるまでの期間が長い

資金繰りに悩んでいる方は、まず根本的な原因を特定して必要な対応策を検討しましょう。

原因1. 多重下請構造で利益率が低くなりやすい

建設業の資金繰りが厳しいといわれる原因としては、多重下請構造で利益率が低くなりやすいことが挙げられます。

多重下請構造は、元請企業が受注した案件を下請会社に委託し、その下請会社がさらに別の会社へ再委託していく仕組みです。

多重下請構造では、下請会社への発注が繰り返されるごとにマージンが差し引かれるため、実際に工事を行う下層の事業者ほど利益率が低くなってしまいます。

たとえば、大手ゼネコンが発注した工事を一次下請が受注し、建築や管工事、電気工事などを二次・三次の下請会社へと細分化して発注するのはよくあるケースです。大規模な工事になるほど、小規模な建設企業は下請け階層の末端に位置づけられ、マージンが差し引かれる分だけ手元に残る利益も薄くなるでしょう。

また、工事を進めるには人件費や資材費の支払いが必要となるため、利益率がさらに低下し、結果として資金繰りが悪化してしまいます。

原因2. 「建設業許可」がなければ大規模な工事を請け負えない

建設業法で定められている「建設業許可」がなければ大規模な工事を請け負えないことも、建設業の資金繰りが厳しくなる原因の一つです。許可を受けないと受注できる工事の規模や金額に制限がかかるため、単発の小規模工事や下請け案件に頼る形となり、安定的に売上を確保するのが難しくなります。

「建設業許可」がなくても受注できる工事の条件は、以下のとおりです。

- 工事1件の請負代金の額が1,500万円未満の建築一式工事または延べ面積が150㎡未満の木造住宅工事

- 工事1件の請負代金の額が500万円未満の建築一式工事以外の工事

許可を受けずにこれらの小規模な工事だけを受注していると、利益率の低い案件が中心となり、常に資金繰り悪化のリスクを抱えることになります。大型案件を受注するチャンスがあっても、許可がなければ建設業法違反となり、罰金や営業停止の対象になりかねません。

また、小規模な工事でも、元請企業が下請会社に対して「建設業許可」の取得を求める場合があります。許可を受けないことで取引先が限定されれば、さらに売上拡大の機会を逃し、資金繰りにも大きな影響を与えるでしょう。

原因3. 受注した工事で利益が出るか原価管理ができていない

多くの建設企業は、受注した工事で利益が出るかどうかを把握する「原価管理」が十分にできていないために、資金繰りが厳しいといわれています。

建設業は、工事の受注に伴い「資材費」「人件費」「外注費」などの多様なコストが発生し、工期の長期化や追加工事などで費用が変動しやすいのが特徴です。そのため、原価管理が曖昧になりやすく、工事の収益性を正確に見積もれないまま赤字になる案件を受注してしまうリスクが高くなります。

赤字案件ばかりを受注すると、工事代金を回収しても手元資金がほとんど残らない状況が続き、結果的に資金繰りが厳しくなるでしょう。

原因4. 材料費や外注費などの先行支出が多い

建設業では、材料費や外注費の先行支出が多いため、入金までの間に資金が不足しやすくなり、資金繰りの悪化につながります。

建設業の工事代金は、工事完成後や検収後に発注者から支払われるのが一般的です。一方、工事を進めるには、着工段階で以下のような支払いが必要となります。

- 建築資材などの材料費

- 外注費や下請費

- 従業員に支払う人件費

- 現場事務所や足場の設置費用

- 重機や車両の調達費用 など

これらの支払いは工事の進行に伴って増えていくため、結果として工事代金の入金前に多額の支出が先行し、資金繰りが悪化するるのです。

手元資金に余裕がないまま先行支出が積み重なると、資金不足による支払い遅延や工事の停滞につながり、事業の継続そのものが難しくなってしまうでしょう。

原因5. 発注者から入金されるまでの期間が長い

建設業は、他の業種に比べて入金までの期間が長いため、資金繰りにも苦労しがちです。

建設業の工事代金は、着工前や進捗に応じて支払われるケースもありますが、大抵の場合は工事の完了後に行われます。工事の完成・検収から数ヶ月後に入金されたとしても、その間に発生する資材の仕入れ費や人件費などは毎月支払わなければなりません。

そもそも建設業の工期は長く、1年以上に及ぶ工事もあります。そのため、常にまとまった資金を確保しておかなければ、安定した経営を続けるのは難しいでしょう。

建設業の資金繰り改善「3つのポイント」

建設業の資金繰りを改善するときは、以下3つのポイントを押さえましょう。

- ポイント1. 資金繰り表を作成してお金の流れを把握する

- ポイント2. 工事の見積もりを行い赤字案件の受注を避ける

- ポイント3. 代金の支払いから入金までの期間を短縮させる

原因に合った方法を取り入れることで、効率的に資金繰りを改善でき、安定した事業運営につなげられます。

ポイント1. 資金繰り表を作成してお金の流れを把握する

建設業の資金繰りを改善するには、まず資金繰り表を作成してお金の流れを正確に把握しましょう。

資金繰り表は、一定期間における「現金収入」と「現金支出」を記録し、将来的なお金の流れを予測するために活用される管理表です。

建設業は工期が長く、先行支出が多い一方で工事代金は完工後に支払われるなど、入出金のタイミングに大きなギャップが生じやすい特徴があります。資金繰り表を作成すれば、こうした入出金のタイムラグを数値で見える化できるため、資金不足に陥る時期をあらかじめ予測し、必要な対策を取れるでしょう。

建設業における資金繰り表の活用方法は、以下のとおりです。

- 1. 毎月の支払予定と入金予定を表にまとめる

- 2. 月ごとの資金残高をシミュレーションする

- 3. 赤字になりそうな月を特定する

- 4. 融資の検討や支払いサイトの交渉などの対策を講じる

上記のステップで資金繰り表を活用すると、お金の流れを正確に把握しつつ、早めの対策で資金ショートに陥るリスクを未然に防げます。

売上が入金されるまでの間も手元資金に余裕があれば、工事を滞りなく進められ、取引先からの信頼向上や経営の安定化につながるでしょう。

ポイント2. 工事の見積もりを行い赤字案件の受注を避ける

建設業の利益率を上げて資金繰り改善につなげるには、工事の見積もりを丁寧に行い、赤字案件の受注を避けることも重要です。

建設業は、資材費や外注費、人件費などのコストが案件ごとに大きく変動するため原価管理が難しく、見積もりも甘くなりやすい傾向にあります。見積もりが不十分だと、想定外の出費が増えて赤字になるリスクが高まるため、案件受注の際は利益が出るかどうか事前にしっかり確認しましょう。

工事の見積もりを行うときのポイントは、以下のとおりです。

- 過去の支払い実績や最新の価格動向をもとに経費を算出する

- 天候不良や仕様変更による追加費用を見込んだ上で計上する

- 工期が長期化された場合に発生する人件費・外注費も織り込む など

これらの方法で、どれくらいの利益を見込めるか早めに判断できれば、赤字案件の受注を未然に防ぎ、資金繰りの安定化を図りやすくなります。

工事の見積もりを行う際は、単に利益が出るかどうかだけでなく、工事期間中に発生する人件費や外注費などを滞りなく支払えるか確認しておくのもポイントです。

ポイント3. 代金の支払いから入金までの期間を短縮させる

「先行支出の多さ」や「入金サイトの長さ」に悩まされている場合は、代金の支払いから入金までの期間を短縮させることを検討しましょう。

数ヶ月にわたる入出金のタイムラグを埋めることで、工事期間中に必要な資金を早めに確保でき、資金ショートに陥るリスクを大幅に減らせます。

代金の支払いから入金までの期間を短縮させる具体的な方法は、以下のとおりです。

- 取引先と交渉して「支払いサイト」「入金サイト」を調整する

- 前払いや工事の進捗に合わせて入金される工事を受注する

- 「ファクタリング」などを活用して売掛金を早期に現金化する など

取引先と交渉する際は、「工事代金を値引きする」「長期的な取引を約束する」など、自社だけでなく相手にとっても有利な条件を提示しましょう。

入金サイトの短い工事を受注する場合は、利益率や工事中に発生するリスク、取引先の信用力といった要素も踏まえて案件を選ぶことが重要です。

それでも入出金のタイムラグを埋めるのが難しい場合は、ファクタリングを一時的に活用することで、入金までの間も手元資金に余裕を持ちやすくなります。

「建設業の融資」についてよくある質問

建設業の融資について、よくある質問を以下にまとめました。融資に関する些細な疑問を解消したい方は、ぜひ参考にしてください。

「建設業許可」を取得すると融資を受けやすくなりますか?

「建設業許可」を取得すると、金融機関からの融資を受けやすくなる可能性があります。

建設業許可は、一定の業務経験や財産要件、専任技術者の配置など、行政が定める基準を満たさなければ取得できません。つまり、許可を受けている時点で「国や自治体から経営力や技術力を認められている」と証明できるため、金融機関に対しても高い信頼性を示せるのです。

とはいえ、建設業許可を取得しているだけで必ずしも融資を受けられるとは限りません。融資を受ける際は、明確な根拠をもとに資金使途を提示し、事業計画書で返済能力の高さや事業の将来性・収益性をアピールしましょう。

建設業に必要な運転資金の目安はどれくらいですか?

建設業における運転資金は、3〜6ヶ月分を目安に確保するのがおすすめです。

建設業は工事代金の支払いが「工事完成後」や「検収後」になるケースが多く、着工から入金まで数ヶ月かかるケースも珍しくありません。

また、天候不良や追加工事の発生などで工期が延びると入金も後ろ倒しになるため、資金繰りを安定させるには、3〜6ヶ月分の運転資金を残しておくことが重要です。

融資などを活用し、常に数ヶ月分の運転資金を確保しておけば、工事期間中に発生するさまざまな支払いに対応でき、作業を滞りなく進められます。

1,000万円の融資を受ける場合、自己資金はいくら必要ですか?

1,000万円の融資を受ける場合、自己資金は少なくとも300万円用意しておきましょう。

一般的に、融資を受ける際に必要な自己資金の目安は「希望額の3割程度」だといわれています。ある程度まとまった自己資金を確保しておけば、金融機関から事業に対する本気度や計画性の高さを評価され、融資を受けやすくなるはずです。

希望額に対して自己資金が不足している場合は、「補助金・助成金の活用」や「資産の売却」などで、少しでも多くの資金を確保しましょう。

「融資以外の資金調達方法」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

担保・保証人を不要とする融資制度はありますか?

今回紹介した融資制度の中で担保や保証人が不要なのは、日本政策金融公庫の「新規開業・スタートアップ支援資金」です。

信用力の乏しい創業期の事業者でも、有利な条件で融資を受けられる仕組みが整っているため、建設業の開業を考えている方は前向きに利用を検討しましょう。

なお、「新規開業・スタートアップ支援資金の審査に通るコツ」を詳しく知りたい方は、以下記事を必ずチェックしてください。

創業融資は返済不要ですか?

創業融資に限らず、融資で資金調達する際は、原則として借入金を返済しなければなりません。

そもそも「融資」とはお金を借りる行為を指し、必ず返済義務が発生します。返済不要の資金を確保したい場合は、国や自治体から支給される「補助金・助成金」の活用を検討しましょう。

「補助金・助成金のメリットや申請方法」については、以下記事を参考にしてください。

建設業で赤字でも、融資は出るのでしょうか?

建設業の赤字は融資の妨げとなる要因ですが、金融機関が最も警戒するのは「どんぶり勘定の兆候」や「原価管理の不徹底」です。赤字でも融資を受けられる可能性はあるものの、資金管理や原価管理が甘く「返済原資となる利益を確保できる見込みがない」と判断されれば、審査で不利になるでしょう。

建設業は、資材費や人件費の支払いが先行し、入金が長期化するという構造的な資金繰りの課題を抱えています。

その点を踏まえ、融資審査を受ける際は以下の要素を明確に示すことが重要です。

▼赤字決算の建設業が融資審査で明確に示すべきポイント

- 工事ごとの原価管理

-

金融機関は、損益計算書だけでなく、工事案件ごとの「原価管理(予算と実績の管理)」「価格設定(売上原価に必要な粗利益が乗っているか)」が適切にできているかを厳しくチェックします。粗利がマイナスの案件を受注している場合、「経営の基礎が崩壊している」とみなされ、融資を受けにくくなるでしょう。

- 資金繰り表の作成と管理

-

経営者が最低でも1年先の月別資金繰り表を作成・管理していること、その計画の中で返済原資を確保できるかを重視します。

- 立替工事高比率の高さ

-

決算書上の立替工事高比率が異常に高い場合、粉飾決算や元請企業の経営状態を疑われる可能性があるため注意が必要です。

たとえ赤字でも、上記のポイントを押さえて将来的に返済原資を確保できることを証明できれば、希望額に近い融資を受けられる可能性が高まります。

目的に合う融資制度を活用してスムーズに建設業の資金繰り改善・開業準備を進めよう!

建設業の事業者が目的に合う融資制度を活用すれば、「入金サイトが長い」「先行投資が多い」といった業界特有の資金繰り課題を解消しながら、経営の安定化を図れます。

建設業におすすめの融資制度・資金調達方法は、以下のとおりです。

建設業で役立つ9つの融資制度

- 制度1. 国土交通省|地域建設業経営強化融資制度

- 制度2. 日本政策金融公庫|一般貸付

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 地方自治体|制度融資

- 制度5. 民間金融機関|工事引当融資

- 制度6. 民間金融機関|プロパー融資

- 制度7. 民間金融機関|信用保証協会付融資

- 制度8. 民間金融機関|不動産担保融資

- 制度9. 民間金融機関|流動資産担保融資(ABL)

建設業で役立つ5つの資金調達方法

- 方法1. 請求書カード払い

- 方法2. 補助金・助成金

- 方法3. 手形割引

- 方法4. ビジネスローン

- 方法5. ファクタリング

融資を成功させるには、「設備資金」と「運転資金」の必要額をそれぞれ整理し、明確な根拠をもとに提示しましょう。また、事業計画書で「売上」と「収益」の見通しを具体的に示し、滞りなく返済できることをアピールすれば、金融機関からの信頼を得やすくなります。

さらに完成度の高い事業計画書で自社の強みを伝えたい場合は、融資のプロに書類作成やアドバイスを依頼するのもおすすめです。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、建設業の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,400社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「建設業の融資に強い」相談先はコチラ /

※【毎日 限定5名まで!!】

本記事で紹介した内容をもとに、自社にピッタリの融資制度で資金繰り改善・開業準備に取り組み、事業の成功にお役立ていただければ幸いです。