_20250924.png)

小売業は、仕入価格・販売価格の変動やキャッシュレス決済の普及など、さまざまな要因から資金繰りの課題を抱えており、融資制度の活用によって改善を図っています。

小売業の資金繰り改善・開業に向けて利用できる融資制度を探している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「小売業を開業したいけれど、銀行融資を受けることはできるのだろうか」

「小売業の資金繰り改善にピッタリの融資制度はどれ?必要な手続きも押さえておきたい」

「小売業は融資審査で不利になりやすいのかな…。確実に融資を受けるためには何をすべき?」

事業規模や利用目的に合った融資制度を活用すれば、「売上は出ているのに現金が回らない」「在庫管理のコスト負担が重い」といった小売業特有の悩みを解消できます。

小売業の資金繰り改善・開業におすすめの融資制度は、以下の8つです。

小売業の資金繰り改善・開業に役立つ融資制度8選

- 制度1. 日本政策金融公庫|一般貸付

- 制度2. 日本政策金融公庫|企業活力強化資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 地方自治体|制度融資

- 制度5. 民間金融機関|プロパー融資

- 制度6. 民間金融機関|信用保証協会付融資

- 制度7. 民間金融機関|不動産担保融資

- 制度8. 民間金融機関|流動資産担保融資(ABL)

必要に応じて以下5つの方法も活用すれば、さらに効率よく資金繰り改善・開業準備を進められるでしょう。

小売業の資金繰り改善・開業に役立つ資金調達方法5選

- 方法1. 補助金・助成金

- 方法2. クラウドファンディング

- 方法3. ビジネスローン

- 方法4. ファクタリング

- 方法5. 請求書カード払い

小売業の資金繰り改善や開業を自力で進めるのは、簡単なことではありません。事業を成功させるためにも、これらの融資制度や資金調達方法を組み合わせて活用し、安定した経営基盤を築きましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの小売業の融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「小売業の資金繰り改善・開業に役立つ融資制度」や「融資を成功させるコツ」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 小売業の資金繰り改善・開業に役立つ融資制度・資金調達方法

- 小売業の資金繰り改善・開業に向けて融資を受ける流れ

- 小売業の資金繰り改善・開業で融資を成功させるコツ

- 小売業の資金繰りが悪化する原因・改善策

- 小売業の資金繰り改善・開業に成功した融資事例

「どの融資制度が自分に合うのかわからない」「支払いから入金までに資金をつなぐ方法を見つけたい」とお考えの方は、ぜひ本記事を参考にしてください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,300社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「小売業の融資に強い」相談先はコチラ /

※【毎日 限定5名まで!!】

小売業の資金繰り改善・開業に役立つ融資制度8選

小売業の資金繰り改善・開業に役立つ融資制度は、以下の8つです。

- 制度1. 日本政策金融公庫|一般貸付

- 制度2. 日本政策金融公庫|企業活力強化資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 地方自治体|制度融資

- 制度5. 民間金融機関|プロパー融資

- 制度6. 民間金融機関|信用保証協会付融資

- 制度7. 民間金融機関|不動産担保融資

- 制度8. 民間金融機関|流動資産担保融資(ABL)

これらの融資制度は、低金利かつ長期で借りられるものが多いため、資金力に不安がある方でも事業の立ち上げや運営をスムーズに進められるでしょう。

それぞれ詳しく解説していきます。

制度1. 日本政策金融公庫|一般貸付

日本政策金融公庫は、創業初期の事業者や小規模事業者など、民間金融機関だけでは対応が難しい方の資金調達を支援するために融資を実行している政策金融機関です。

日本政策金融公庫の融資制度は、民間金融機関に比べて審査ハードルが低く、経営実績や信用情報に不安がある小売業の事業者でも無理なく資金調達できます。

小売業を含め、ほとんどの業種の中小企業が利用できる「一般貸付」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「一般貸付」の詳細情報

| 融資限度額 | 4,800万円(特定設備資金の場合は7,200万円) |

|---|---|

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 審査期間 | 2週間〜1ヶ月 |

| 返済期間 | ・設備資金:10年以内(うち据置期間2年以内) ・運転資金:5年以内(うち据置期間1年以内) ・特定設備資金:20年以内(うち据置期間2年以内) |

「一般貸付」の大きなメリットは、事業規模に合わせて必要な資金を中長期にわたり借りられることです。融資限度額は最大4,800万円と大きく、返済期間も最長20年と長いため、大規模な設備投資や店舗拡大などにも対応できます。

金利も他の金融機関に比べて低く設定されており、売上が不安定な時期も月々のコスト負担を抑えながら計画的な返済が可能です。

ただし、「一般貸付」の金利は1.80〜4.40%と幅があり、担保の有無や事業の信用度によっては返済負担が重くなる可能性があります。

「一般貸付」に申込む際は、少しでも低金利で借りられるよう自己資金を十分に用意したり、明確な資金計画や事業計画を提示したりしましょう。

なお「一般貸付」を含む、「日本政策金融公庫の融資を攻略するコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度2. 日本政策金融公庫|企業活力強化資金

日本政策金融公庫の「企業活力強化資金」は、コスト削減や生産性向上を図る「合理化」や、複数の企業と連携して業務を行う「共同化」を目指す事業者向けの融資制度です。

業務効率化や利益率の改善につながる「合理化」「共同化」の取り組みに多額の資金を充てられるため、資金繰りの安定やサービスの質向上による売上拡大を目指せます。

「企業活力強化資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「企業活力強化資金」の詳細情報

| 利用対象者 | 卸売業、小売業、飲食サービス業、サービス業、不動産賃貸業のいずれかの事業を営む方 |

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

|---|---|

| 金利 | ・有担保:1.00〜3.90% ・無担保:1.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間2年以内) ・運転資金:7年以内(うち据置期間2年以内) |

「企業活力強化資金」の融資限度額は最大7,200万円と、「一般貸付」に比べて高く設定されています。そのため、より大規模な設備投資や共同事業の推進など、成長戦略に合わせて資金調達できるでしょう。

運転資金を借り入れる場合は、仕入れだけでなく人件費や広告宣伝費など、事業成長に向けた幅広い用途での活用も可能です。急な人件費増加や販促強化などで想定外の支払いが発生した場合も、柔軟に対応しながら資金繰りの安定化を図れます。

ただし、「企業活力強化資金」は「一般貸付」に比べて資金使途がやや限定的である点に注意が必要です。審査で不利にならないよう、融資を受ける際は資金使途と利用目的が合致しているか、事前に確かめておきましょう。

制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、新たに事業を始める方や、創業間もない方が利用できる融資制度です。

「無担保・無保証人での融資が可能」「長期の返済プランを組める」など、担保を用意するのが難しい方や、高額な融資を受けたい事業者にとって多くのメリットがあります。

「新規開業・スタートアップ支援資金」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | ・女性 ・若者 ・シニア ・廃業歴等があり創業に再チャレンジする方 など |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | ・有担保:1.80〜3.90% ・無担保:2.90〜4.40% |

| 返済期間 | ・設備資金:20年以内(うち据置期間5年以内) ・運転資金:10年以内(うち据置期間5年以内) |

「新規開業・スタートアップ支援資金」の最大の特徴は、利率を引き下げる条件が数多く用意されており、創業時のリスクが高くても返済負担を抑えられることです。たとえば、女性や若者、シニアの方が利用する場合は、基準利率(1.80〜4.40%)よりも低い利率(1.40〜4.00%)で融資を受けられます。

低金利で資金調達できれば、毎月のコスト負担も少なくなるため、売上が安定しにくい時期や予想外の出費が発生した場合も、資金繰りに余裕を持ちやすくなるでしょう。

また、過去に廃業歴のある方が融資を受ける場合は、前事業で発生した借入金の返済に資金を充てられる点も大きなメリットです。

ただし、利用対象者はあくまでも「新たに事業を始める方」「事業開始後おおむね7年以内の方」となっているため、条件に合致しているか事前に確かめておきましょう。他にも、「新規開業・スタートアップ支援資金」には多くの優遇措置が設けられているため、利用の際は該当する項目がないかチェックしておきましょう。

なお、「新規開業・スタートアップ支援資金の審査に通るポイント」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

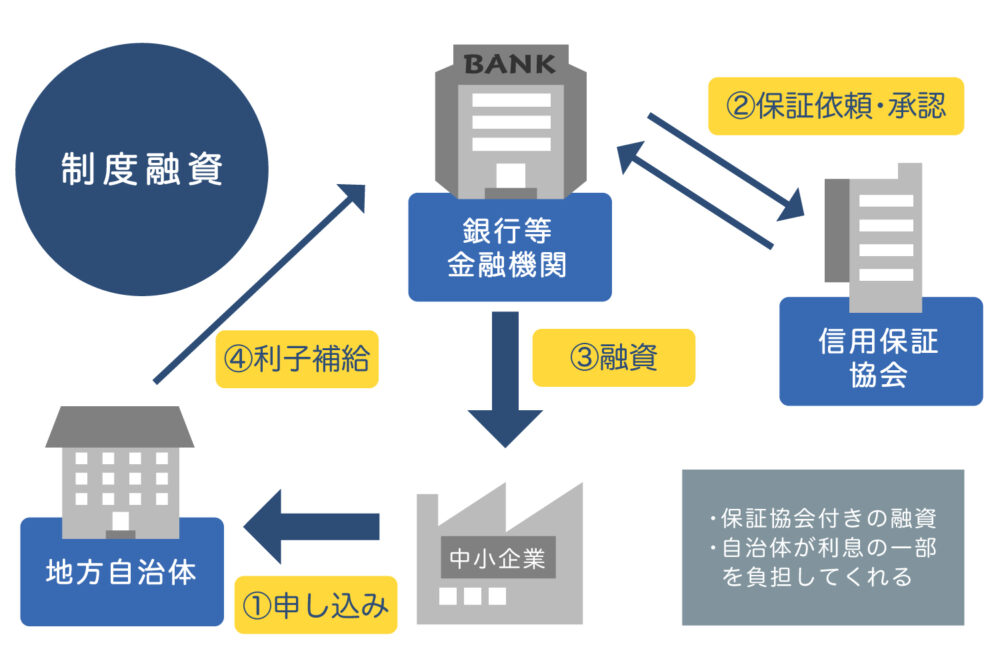

制度4. 地方自治体|制度融資

制度融資は、地方自治体・信用保証協会・民間金融機関が連携して実行する、中小企業や小規模事業者向けの融資制度です。

信用保証協会の保証を付けることで、金融機関から資金を借りやすくする仕組みのため、資金繰りが厳しい事業者でも多額の融資を受けられる可能性があります。

「信用保証料」の支払いは発生しますが、自治体によっては支払いを補助する仕組みが整っており、実質的な借入コストを抑えられる点は大きなメリットです。

小売業の事業者向けに自治体が実施している制度融資の例として、青森県弘前市「商業近代化融資制度」の詳細情報を以下にまとめました。

▼青森県弘前市「商業近代化融資制度」の詳細情報

| 利用対象者 | 市内で卸売業、小売業、サービス業等を営み、または営もうとする中小企業者および商店街振興組合等 |

| 資金使途 | ・店舗の新築もしくは増改築に要する資金 ・情報機器等の導入資金 ・ショッピングセンター等への出店に要する資金および運営に要する資金 など |

|---|---|

| 貸付限度額 | 中小企業:3,000万円 商店街振興組合等:7,000万円 ※地域の商業力の強化や、魅力ある商店街の経営に極めて有効であると市長が認めたもの(有効事業)については1億円 |

| 金利 | 長期プライムレートより1.50%優遇した利率以内 (算出した利率が0.90%を下回る場合は0.90%) |

| 返済期間 | 10年以内(うち据置期間1年以内) ※有効事業は15年以内(うち据置期間2年以内) |

「商業近代化融資制度」の最大の特徴は、長期プライムレート(金融機関が1年以上の融資を実行するときに設定する最優遇貸出金利)から、さらに1.50%優遇された利率で資金調達できることです。

最低金利も0.90%に設定されているため、店舗の新築・増改築に向けて多額の資金を調達しても、毎月のコスト負担を最小限に抑えながら長期的に返済できます。

さらに、弘前市では金融機関への利息負担を軽減するために「利子補給金」を交付している点も特徴的です。優遇金利に加えて「利子補給金」も活用すれば、さらに資金繰りの余裕が生まれて、商品の仕入れや広告宣伝費にもお金を回しやすくなるでしょう。

ただし、制度融資の詳しい内容は自治体によって異なるため、利用の際はどのような補助を受けられるか事前に確認してみてください。

また、制度融資は地方自治体・信用保証協会・民間金融機関の審査をそれぞれ受けなければならない点にも注意が必要です。資金が手元に入るまで時間がかかるため、スケジュールに余裕を持って早めに申し込みましょう。

なお、「制度融資の申込方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

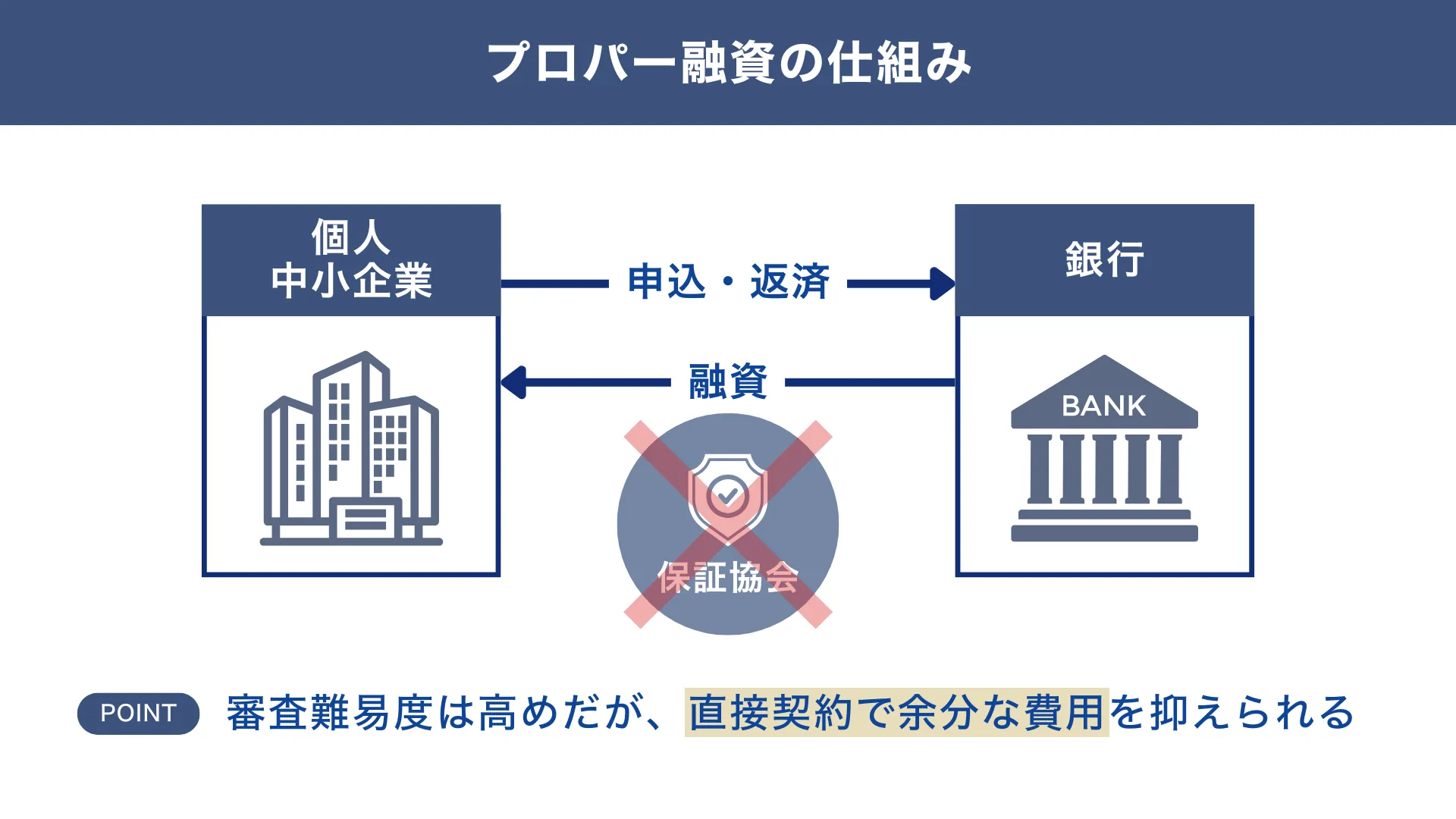

制度5. 民間金融機関|プロパー融資

銀行や信用金庫による「プロパー融資」は、信用保証協会の保証を付けず、金融機関が事業者と直接取引することで実行する融資制度です。金利が低く、信用保証協会に支払う保証料も不要なため、返済負担を大幅に抑えられます。

ただし、金融機関が貸し倒れリスクを100%負担しなければならず、審査は厳格に行われる点に注意が必要です。特に、事業を開始してから間もない企業や、経営実績・売上が乏しい企業にとっては、ハードルが高い融資制度といえます。

「プロパー融資」の詳細情報は、以下のとおりです。

▼プロパー融資の詳細情報

| 借入可能額 | 上限なし |

|---|---|

| 金利 | 1.00〜3.00%程度 |

| 審査期間 | 3週間〜2ヶ月程度 |

| 返済期間 | 運転資金:最長5年程度 設備資金:最長20年程度 |

「プロパー融資」は融資限度額の上限がないため、事業規模や財務状況、将来性に応じて借入条件を柔軟に設定できます。

融資を受けるハードルは高いですが、一度審査に通れば企業としての信用力が向上し、追加融資や条件変更の際に対応してもらいやすくなるのは嬉しいポイントです。他の金融機関から資金調達する際も、すでに「プロパー融資」を受けているとアピールすれば、審査を有利に進められるでしょう。

「プロパー融資」の審査に通過するためには、信用保証協会付融資などで返済実績を積みつつ、対象となる売上規模(3億円前後)まで事業を伸ばすことが重要です。「この事業には将来性があり、返済能力も高い」と判断してもらうことで、より良い条件での融資が可能となり、資金繰りの改善を図りやすくなります。

なお、「プロパー融資の審査条件や成功のコツ」について詳しく知りたい方は、以下記事を必ずチェックしてください。

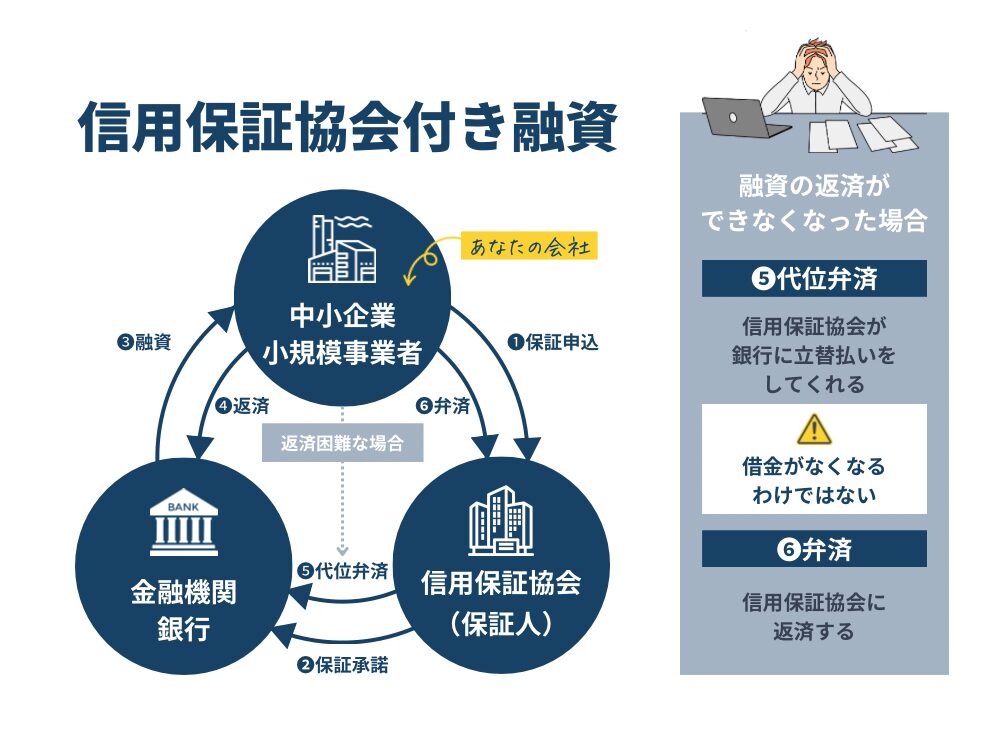

制度6. 民間金融機関|信用保証協会付融資

「信用保証協会付融資」は、金融機関から融資を受ける際に信用保証協会が保証人となり、返済が滞った場合に弁済することで事業者をサポートする融資制度です。

公的機関である信用保証協会が保証人となることで、金融機関の貸し倒れリスクが大幅に軽減されます。そのため、創業間もない事業者や担保・保証人を用意できない事業者でも、融資を受けられる可能性が高まるでしょう。

「信用保証協会付融資」の詳細情報は、以下のとおりです。

▼信用保証協会付融資の詳細情報

| 借入可能額 | 2億8,000万円 |

|---|---|

| 金利 | 銀行に支払う利息(2.00%前後)+信用保証協会に支払う保証料(0.45〜1.90%) |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 運転資金:7年以内 設備資金:10年以内 |

「信用保証協会付融資」の限度額は、2億8,000万円と高く設定されており、一括仕入れや店舗改装などでまとまった資金が必要なときも、スムーズに資金調達できます。

ただし、制度融資と違って「利息」と「信用保証料」の補助はなく、全て自分で支払わなければなりません。利用の際は、資金繰りを圧迫しないよう、毎月の返済負担がどれくらいになるか事前にシミュレーションしておきましょう。

また、返済が困難になった場合に信用保証協会が返済を立て替えてくれたとしても、事業者の借入金自体がなくなるわけではないため注意が必要です。

「信用保証協会の審査基準や融資を受けるコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

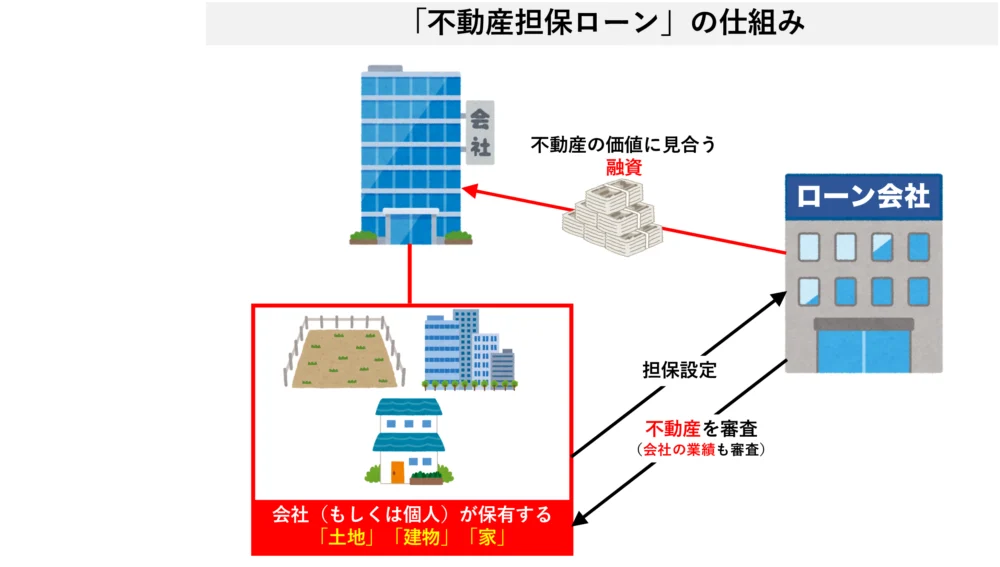

制度7. 民間金融機関|不動産担保融資

「不動産担保融資」は、土地や建物などの不動産を担保にして、金融機関や消費者金融、信販会社などから融資を受ける資金調達方法です。

不動産を担保にすることで、金融機関の貸し倒れリスクが低くなるため、信用保証協会付融資に比べて低金利かつ長期で多額の資金を借りられます。

「不動産担保融資」の詳細情報は、以下のとおりです。

▼不動産担保融資の詳細情報

| 借入可能額 | 不動産の評価額に掛け目(評価額の50〜80%程度)を乗じた金額 |

|---|---|

| 金利 | 1.00〜5.00%程度 |

| 審査期間 | 2週間〜2ヶ月程度 |

| 返済期間 | 最長30〜35年程度 |

「不動産担保融資」は、他の融資制度に比べて返済期間が長いため、月々のコスト負担を軽減しながら返済を続けられます。不動産の評価額によって借入額が決定されることから、差し入れる担保によっては1億円以上の融資も可能です。

ただし、あくまでも借入可能額は「評価額の50〜80%」となっており、満額借りられるわけではない点に注意しましょう。返済が難しくなった場合は不動産を差し押さえられ、売却されるリスクがある点もデメリットです。

店舗の土地や建物を担保にすると、返済できなくなった場合に不動産を失い、事業を続けられなくなってしまいます。そのため、「不動産担保融資」で資金調達する際は、慎重に返済計画を立てて確実に返済することが何より重要です。

なお、融資のプロである筆者が厳選した「低金利の不動産担保ローン14社」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度8. 民間金融機関|流動資産担保融資(ABL)

「流動資産担保融資(ABL)」は、企業が保有する機械・商品の在庫や、売掛債権などの流動資産を担保にして金融機関から融資を受ける制度です。商品の原材料、車両も担保として設定できるなど対象が幅広いため、不動産を持たない事業者でも多額の資金調達が見込めます。

担保提供によって金融機関の未回収リスクが軽減されることから、赤字や債務超過の企業が融資を受けやすくなる点も大きなメリットです。

「流動資産担保融資」の詳細情報を、下記にまとめました。

▼流動資産担保融資の詳細情報

| 借入可能額 | 売掛金の50〜70%(筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) |

|---|---|

| 金利 | 2.00〜10.00%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 3ヶ月〜5年程度 |

筆者の経験上、「流動資産担保融資」では最低でも1億円以上の融資を希望しないと審査を受けられない印象があります。目安として1億4,000万円~2億円程度の売掛金が必要となるため、開業資金や小規模事業者の資金調達には向かないでしょう。

一般的に、機械・商品はリセールバリューのあるものが高く見積もられ、特殊な仕様だったり買い手が限られたりするものは低く見積もられる傾向にあります。そのため、融資を受ける際は、中古市場でどれくらいの価値があるのかを事前に調査し、評価の高い機械・商品を優先して担保に差し入れることが重要です。

デメリットとしては、金融機関に対し、流動資産の管理状況について定期的に報告しなければならない点が挙げられます。負担が増える分、面倒に感じる経営者も多いですが、報告業務によって金融機関との関係性が強化されれば、次回以降の融資も有利に進められるでしょう。

なお、「流動資産担保融資」を受ける上でおすすめの金融機関は「商工中金」です。国内で最初に「流動資産担保融資」を始めた金融機関で、実績も多数あるため、審査や手続きにおいても柔軟かつ迅速な対応が期待できます。

「流動資産担保融資で資金調達する方法」や「商工中金の融資を通すコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

小売業の資金繰り改善・開業に役立つ資金調達方法5選

小売業の資金繰り改善や開業準備を進める際は、以下5つの資金調達方法も活用できます。

- 方法1. 補助金・助成金

- 方法2. クラウドファンディング

- 方法3. ビジネスローン

- 方法4. ファクタリング

- 方法5. 請求書カード払い

融資制度と組み合わせて活用することで、さらに資金調達の幅が広がり、安定した事業運営を実現できるでしょう。

方法1. 補助金・助成金

「補助金・助成金」は、中小企業や小規模事業者の新規事業・労働環境改善を支援するために、国や自治体が支給するお金です。

金融機関から借りる融資と違って返済する必要がないため、資金繰りの負担を軽減させつつ経営の安定化を図れます。

小売業の事業者が資金繰り改善や開業に向けて利用できる「補助金・助成金」は、以下のとおりです。

▼小売業の資金繰り改善・開業におすすめの「補助金・助成金」

| 補助金・助成金 | 限度額 |

|---|---|

| 経済産業省「事業再構築補助金」 | 1億円 |

| 経済産業省「中小企業新事業進出補助金」 | 9,000万円 |

| 中小企業基盤整備機構「中小企業省力化投資補助金」 | 1億円 |

| 中小企業基盤整備機構「IT導入補助金」 | 3,000万円 |

| 東京都「創業助成事業」 | 400万円 |

| 全国商工会連合会「小規模事業者持続化補助金(創業枠)」 | 200万円 |

| 各都道府県「地方創生起業支援事業 起業支援金」 | 200万円 |

| 厚生労働省「キャリアアップ助成金」 | 120万円(1人あたり) |

補助金は、主に設備投資や事業拡大の支援を目的とした制度のため、支給額も数千万円〜数億円と高い傾向にあります。ただし、多額の資金調達が見込まれることから応募者数も多く、受給のためには厳格な審査を通過しなければならない点に留意しましょう。

一方、助成金は支給額が数十万円〜数百万円と比較的少ないものの、要件を満たしていればほぼ100%の確率で受給できます。対象となる事業経費は細かく設定されているため、助成金を活用する際は、資金調達の目的と合致しているか確認しておくのがポイントです。

なお「補助金・助成金」は後払い制となっており、原則として対象事業の実施後に申請した金額が支給される点に注意しましょう。申請する際は、受給前に資金繰りを悪化させないよう、事業に必要な資金をあらかじめ確保しておくことが重要です。

「補助金・助成金の申請方法や注意点」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法2. クラウドファンディング

クラウドファンディングは、インターネット上の専用プラットフォームを通じて、不特定多数の支援者から少額ずつお金を集める資金調達方法です。融資制度や補助金とは異なり、事業者が自らのアイデアや事業計画を公開し、それに共感した人々から直接支援を受ける仕組みとなっています。

クラウドファンディングに成功すると、返済義務のない資金を確保できるのはもちろん、プロジェクトを宣伝することで、店舗や商品の知名度を高められるでしょう。

小売業の場合、支援者に対するお礼(リターン)として、特定の商品やサービスを提供する「購入型クラウドファンディング」を活用するのがおすすめです。リターンがあることで、「新商品を試したい」「特別なリターンを受け取りたい」という支援者が集まりやすくなり、融資を受けるよりスピーディに資金調達できます。

支援者数や集まった金額から商品のニーズを把握することで、適切な値段設定やマーケティング戦略に反映できる点もメリットです。

ただし、商品の魅力が伝わらなければ目標金額に達しない可能性もあります。クラウドファンディングを成功させるためには、多くの人が「支援したい」と思えるようにプロジェクト内容や発信方法を工夫しましょう。

なお、「クラウドファンディングのメリット・デメリットや成功のコツ」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法3. ビジネスローン

「ビジネスローン」は、法人や個人事業主が金融機関やノンバンク(お金を貸す与信業務に特化した金融機関)から事業資金を借りる資金調達方法です。

一般的な融資制度に比べて審査ハードルが低く、煩雑な手続きも必要ないため、小売業の資金繰り改善・開業に必要な資金をスピーディーかつ手軽に調達できます。

「ビジネスローン」の詳細情報は、以下のとおりです。

▼「ビジネスローン」の詳細情報

| 借入可能額 | 50万円〜1,000万円 |

|---|---|

| 金利 | 8.00〜18.00%程度 |

| 審査期間 | 即日〜1週間 |

| 返済期間 | 1年〜5年程度 |

「ビジネスローン」の大きなメリットは、申込みから最短即日で資金調達できることです。追加発注や機械の故障などで突発的な支払いが発生したときも、「ビジネスローン」を活用すれば、スピーディーな対応で資金繰りの悪化を防げます。

資金使途は柔軟に設定されているため、広告宣伝費やキャッシュレス決済の手数料など、幅広い用途での活用が可能です。

一方、「ビジネスローン」は公的融資や銀行融資に比べて金利が高く、返済期間も1〜5年程度と短い点に注意しなければなりません。

限度額は低く設定されているものの、無計画に借りると資金繰りを圧迫するおそれがあるため、利用の際は毎月の返済額を事前に確認しておきましょう。

どのビジネスローンを利用すべきか迷う方は、「即日融資が可能なおすすめのビジネスローン」「審査に通りやすいビジネスローン9社」を紹介している以下の記事を参考にしてください。

方法4. ファクタリング

「ファクタリング」は、売掛債権をファクタリング会社に買い取ってもらうことで、回収予定の代金を早期に現金化する資金調達方法です。

小売業は現金での取引が多く、売掛債権が発生しにくい業種であるものの、近年はキャッシュレス決済が広く普及しています。その結果、売上回収が1〜2ヶ月ほど遅れるケースも増えてきているため、「ファクタリング」を活用することで資金繰りの改善が見込めるでしょう。

「ファクタリング」の詳細情報は、以下のとおりです。

▼ファクタリングの詳細情報

| 買取可能額 | 「無制限」が多い |

|---|---|

| 金利 | 2社間:10.00〜30.00%程度 3社間:1.00〜10.00%程度 |

| 審査期間 | 最短2時間〜1週間 |

| 返済期間 | 売掛金の支払いサイトまで |

「ファクタリング」最大のメリットは、最短2時間〜1週間程度で売掛金を現金化できることです。まとまった資金が必要なタイミングで迅速に対応できると、資金繰りの安定化を図れるのはもちろん、大きなビジネスチャンスを逃さず事業成長につなげられるでしょう。

ただし、手数料が高く設定されている点や、売掛債権を超える金額は現金化できない点に注意が必要です。売掛金から手数料が引かれる分、長期的に使い続けると資金繰り悪化のリスクが高まるため、突発的な支払いが発生したときなど、一時的な資金繰り対策として活用しましょう。

なお、融資のプロである筆者が厳選した「即日入金ファクタリング14社」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

方法5. 請求書カード払い

厳密に言うと資金調達とは異なりますが、手元資金に余裕をもたせる方法としては、請求書の支払いをクレジットカード決済に切り替える「請求書カード払い」の活用もおすすめです。

取引先の指定日までに銀行振込する支払いを最大60日程度先延ばしできるため、資金繰りに追われることなく安心して事業運営に集中できます。

「請求書カード払い」の詳細情報は、以下のとおりです。

▼「請求書カード払い」の詳細情報

| 手数料 | 2.50〜4.00% |

|---|---|

| 事前審査 | 「なし」の会社が多い |

| 振込スピード | 最短即日〜3営業日 |

| 先延ばし期間 | 最大60日 |

小売業は資金繰りの安定化を図りやすい業種といわれていますが、近年はキャッシュレス決済の普及によって、手元資金の確保が難しくなっています。そのため、「請求書カード払い」で支払いを先延ばしにすれば、まとまった仕入れがあっても、手元資金に余裕を持ちながら経営の安定化を図れるでしょう。

基本的に事前審査がなく、取引先への振込は最短即日で実行されるため、突発的な支払いが発生したときもスピーディな対応が可能です。

ただし「請求書カード払い」は、クレジットカードを活用して支払いを先延ばしにするという仕組み上、カードの限度額を超える場合はサービスを利用できません。利用対象となる費用や先延ばし期間にも制限があるため、「ファクタリング」と同様、一時的な資金繰り対策として活用するのがおすすめです。

なお、「即日振込に対応している請求書カード払い」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

小売業の事業者が資金繰り改善・開業に向けて融資を受ける流れ

小売業の事業者が融資を受ける際は、まず以下のように利用目的を明確にすることが重要です。

▼小売業の事業者が融資を受ける目的の例

- 開業資金

-

これからお店を開業したい、開業前の宣伝広告費を確保したい など

- 運転資金

-

商品の仕入れ資金が足りない、売上入金までのタイムラグを埋めたい など

- 設備資金

-

店舗の改装やECサイトを構築したい、POSレジを導入したい など

このように目的を整理しておけば、自社に合った融資制度をスムーズに選定できます。

その上で、以下の流れに沿って融資手続きを進めましょう。

融資相談と申込み

まずは金融機関の窓口に相談し、利用目的や財務状況に合った融資制度があるか確認しましょう。事業の現状や資金使途を具体的に伝えると、適切な融資制度を提案してもらいやすいです。

必要書類の準備

担当者の指示に従って、必要書類を準備します。金融機関に提出を求められることが多い書類は、以下のとおりです。

- 決算書3期分(損益計算書、賃借対照表など)

- 試算表

- 資金使途明細

- 事業計画書

- 資金繰り表

- 登記簿謄本

- 印鑑証明書

- 納税証明書

- 銀行取引明細書 など

担当者との面談

金融機関の担当者が経営状況や資金使途、返済計画について直接確認します。信頼性を高めるには、数字だけでなく経営方針や今後の戦略も明確に伝えましょう。

現地調査(必要に応じて)

店舗や倉庫の状況について、融資担当者が確認する場合があります。店舗の状況や運営体制を整理し、信頼感を与えられるよう準備しておくことが大切です。

審査

金融機関が、提出書類をもとに事業の収益性、返済能力、信用情報を総合的に審査します。

契約締結

事業者と金融機関の双方で、金利や返済期間、担保・保証人の有無などの融資条件を確認し、正式に契約を結びます。このとき、返済条件だけでなく保証料や手数料を含めた総返済額も確認しておきましょう。

融資の実行後、金融機関との信頼関係を維持するためには資金管理を徹底し、計画的に返済することが大切です。当初の計画通りに返済することで「信頼できる取引先」と評価されれば、将来の追加融資や条件交渉も有利に進められます。

小売業の資金繰り改善・開業に向けて融資を成功させる5つのコツ

小売業の資金繰り改善・開業に向けて融資を成功させるコツは、以下の5つです。

融資を成功させる5つのコツ

- コツ1. 明確な「資金使途」「融資希望額」を伝える

- コツ2. 現実的で説得力のある事業計画書を作成する

- コツ3. 具体的な数字を使って返済計画を立てる

- コツ4. 健全な財務状況であることをアピールする

- コツ5. 融資に詳しい専門家のアドバイスを受ける

事業計画書や返済計画、財務状況などから返済能力の高さを総合的に示すことで、融資を受けられる可能性が高まります。

コツ1. 明確な「資金使途」「融資希望額」を伝える

小売業の事業者が資金繰り改善・開業に向けて融資を受ける際は、明確な「資金使途」と「融資希望額」を金融機関に伝えましょう。

金融機関は「何のために」「いくら必要なのか」を把握できなければ、融資の可否や返済計画の妥当性を判断できません。そのため、融資審査では具体的な内訳や根拠を示しながら必要な金額を説明し、担当者を納得させることが大切です。

審査に臨む際は、以下のように資金使途を記載すると、金融機関が収支計画などを踏まえて「本当に返済できるかどうか」を判断しやすくなります。

▼資金使途の記載例

| 資金使途 | 金額 | 内訳 |

|---|---|---|

| 店舗改装費 | 1,000万円 | 内装工事費:700万円 備品購入費:300万円 |

金融機関から高い評価を得るためにも、まずは何に使うお金が必要なのかを整理し、過去のデータや資料などから具体的な金額を算出しましょう。

コツ2. 現実的で説得力のある事業計画書を作成する【融資の専門家の独自目線】

小売業の事業者が融資を受ける際は、現実的で説得力のある事業計画書を作成することも重要です。

金融機関は、融資審査で「貸したお金を確実に返してもらえるか」を重視しています。「売上予測」「利益計画」「資金繰り計画」の数値が曖昧な事業計画書では、返済原資(借入金の返済に使う資金)の確保を十分にアピールできないでしょう。

また、事業の将来性を評価してもらうためには、小売業特有のビジネスモデルや経営上の課題に基づき「どのように事業を成長させるのか」を示す必要があります。

小売業は特殊な業界であるため、筆者が現場で融資支援をしている経験上、事業計画書には以下の内容を必ず記載すべきだと考えます。

▼事業計画書に盛り込むべき内容

- 自店舗ならではの専門性や差別化ポイント

-

特色ある品揃えや専門知識、関連サービスなどの魅力を強調し、大手量販店やWeb販売との差別化を図りましょう。

- 資産を効果的に活用した収益確保の取り組み

-

小売業では、総資本回転率(資産を使ってどれだけ売上を伸ばすか)が重要な収益指標となります。計画書には「在庫回転率の向上」や「在庫最適化」など、資産効率を高める取り組みを明示しましょう。

- 地域の特性に応じた独自戦略

-

大手量販店との価格や立地の競争に巻き込まれず、「安い・近い」だけでない地域の強み(親近感のある接客、顧客同士のつながりなど)を活かした戦略を立てることで、金融機関にも評価されやすくなります。

- 売上予測と利益計画の具体性

-

審査では、説得力のある「売上予測」と「利益計画」が重視されます。「一日の来店客数×客単価×営業日数=月の売上見込み」のように、数字で裏付けされた具体的な計画を示しましょう。

- 資金使途の明確性

-

「何に」「いくら」必要なのかを具体的に示します。設備投資の場合は見積書を添付するなど、根拠を明確にするのがポイントです。

- 自己資金

-

自己資金要件の有無に関わらず、少なくとも全体の1/3程度は自己資金を用意している旨を記載しましょう。自分でもリスクを負っていることを提示することで、本気度が伝わり信頼を得やすくなります。

- 経験と実績のアピール

-

これまでの販売経験や業界知識、成功体験などを具体的に記載しましょう。これにより、事業の実現可能性を強調できます。

- 在庫管理と資金繰りの理解

-

審査では、小売業の肝となる「在庫管理」と「資金繰り」について理解できているかチェックされます。売掛金の割合が多い場合は、資金繰り表も作成しておきましょう。

上記に加え、売上減少や仕入価格の高騰、想定外のトラブルなど、さまざまなリスクと対策を盛り込めば、現実的な事業計画書として高い評価を得やすくなります。

より精度の高い事業計画書を用意して審査に臨みたい場合は、作成代行サービスに依頼するのも一つの手です。

「審査に通りやすい事業計画書の作り方」や「おすすめの事業計画書作成代行サービス」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ3. 具体的な数字を使って返済計画を立てる

小売業の事業者が融資を成功させるには、具体的な数字を使った返済計画で、安定した事業を続けながら確実に返済できることを示しましょう。

返済の裏付けとなる「売上」や「利益」は、金融機関が返済能力の高さや融資の可否を判断する上で重要な指標となります。数値が曖昧だと不信感を抱かれるため、返済計画を立てる際は、売上見込みや経費、返済に充てる金額などを明記することが重要です。

たとえば、返済計画に以下の内容を盛り込むと、返済の根拠が明確になり、金融機関から融資を前向きに検討してもらえます。

月商300万円、利益率20%で毎月60万円の利益を確保し、そのうち30万円を返済に充てる

具体的な数字を使って返済計画を立てれば、無理のない返済額かどうか自分自身でも把握でき、融資実行後も資金ショートを起こすリスクを軽減できるでしょう。

より現実的な返済計画を立てるには、過去の実績や市場データをもとに売上や経費を割り出すのもポイントです。

コツ4. 健全な財務状況であることをアピールする

小売業の事業者が融資を受ける際は、健全な財務状況であることをアピールすることで「安定した経営基盤がある」と判断されやすくなり、審査を有利に進められます。

多くの金融機関は、返済計画だけでなく、決算書や資金繰り表などからも事業の安定性や返済能力の高さをチェックしています。

そのため、決算書や資金繰り表についてもしっかりと作成しておく必要があるでしょう。作成時のポイントは、以下のとおりです。

- 売上・経費・利益などを正しく計上する

- 直近の経営状況がわかる数値を用意する

- 事業計画書の内容と整合性を持たせる

- 継続的に利益を生み出せる構造が見えるよう配慮する

- 過去の実績や市場動向を根拠に現実的な売上予測を立てる

- 自己資本比率や内部留保をわかりやすく提示する

ただし、決算書はすでに作成されているケースが多いため、上記のポイントが抜け落ちている場合は資金繰り表でカバーしましょう。

決算書や資金繰り表を通じて、自己資本比率が高い数値で推移していることを示せば、金融機関に「返済能力が高い」と判断されやすくなります。「資産が負債を上回っている」「毎月の収入が支出よりも多い」などの内容を記載することも、財務状況の健全性をアピールする上で重要なポイントです。

透明性の高い「決算書」「資金繰り表」で返済能力があることを証明できると、金融機関からの印象が良くなり、資金調達の成功率が高まります。

なお、「融資審査の決算書で重視されるポイント」を詳しく知りたい方は、以下記事を必ずチェックしてください。

コツ5. 融資に詳しい専門家のアドバイスを受ける

小売業の事業者が審査を通過するためには、融資に詳しい専門家のアドバイスを受けるのも一つの手です。

専門家は金融機関とのやり取りに精通しており、審査で重視されるポイントや書類作成のコツを把握しています。融資を受けた経験の少ない方は特に、書類の不備や抜け漏れが発生しやすいため、専門家のアドバイスを受けることでスムーズに準備を進められるでしょう。

融資の専門家から受けられる具体的なサポートは、以下のとおりです。

- 事業計画書の作成支援

- 融資相談時のアドバイス・同席

- 最適な資金調達方法の提案

- 融資実行後の経営コンサルティング など

なお、融資の専門家には、金融機関の出身者や税理士、中小企業診断士などさまざまなタイプがいます。そのため、サポートを依頼する際は、無料相談などを活用して比較検討し、利用目的やコストに見合う専門家を選びましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、小売業の資金繰り改善に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,300社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「小売業の融資に強い」相談先はコチラ /

※【毎日 限定5名まで!!】

小売業の資金繰りが悪化する8つの原因

小売業の資金繰りが悪化する主な原因は、以下の8つです。

悪化する8つの原因

- 原因1. 仕入価格・販売価格の変動で収支バランスが崩れる

- 原因2. 商品の一括仕入れにより過剰在庫が発生する

- 原因3. 仕入れから現金化するまでにタイムラグがある

- 原因4. キャッシュレス決済の普及で入金までに時間がかかる

- 原因5. 不良品の回収で想定外の出費が増える

- 原因6. 取引先の倒産によって売掛金が回収不能となる

- 原因7. 急な従業員の退職で退職金の支払いが必要になる

- 原因8. 事故や災害で在庫の損失・損害賠償責任を負う

現在資金繰りに悩んでいる方は、上記に当てはまる項目がないかチェックしてみましょう。

原因1. 仕入価格・販売価格の変動で収支バランスが崩れる

小売業は、時期によって仕入価格・販売価格が変動しやすく、それにより収支のバランスが崩れて資金繰りが悪化します。「売上が減少する時期」のみを気にしてしまいがちですが、実は「急激に売上が伸びる時期」も資金繰りに大きな影響を与えるため注意が必要です。

たとえば、商品の需要が高まる時期は売上を伸ばすチャンスであるものの、お客様からの入金より先に仕入れの支払いが発生するため、受注が増えれば増えるほど、資金繰りは枯渇します。それに加え、仕入れ値の高騰や支払いの増加でコスト負担が大きくなり、資金繰りを圧迫する可能性があります。

また、需要期を過ぎると商品が売れにくくなるため、販売価格を下げて在庫を処分しなければなりません。その結果、利益率が下がって資金繰りを安定させるのが難しくなるのです。

そのため、資金繰りを安定させるには季節ごとの需要をあらかじめ予測し、仕入数量を調整したり計画的な値下げ販売を行ったりする必要があります。

原因2. 商品の一括仕入れにより過剰在庫が発生する

商品の一括仕入れによって過剰在庫が発生しやすいのも、小売業で資金繰りの悪化につながる原因の一つです。

仕入れた商品をすぐに売り切れば資金を回収できますが、売れ残ると現金化できない状態の在庫が発生します。過剰在庫が長期化すると、仕入代金の回収が難しくなるのはもちろん、店舗や倉庫に保管するためのコストも継続的に確保しなければなりません。

食品を扱っているスーパーなどは特に、過剰在庫があると期限切れの商品を廃棄せざるを得なくなってしまいます。その結果、利益率が低下し、資金繰りの悪化につながってしまうのです。

原因3. 仕入れから現金化するまでにタイムラグがある

仕入れから売上を現金化するまでにタイムラグが発生することで、資金繰りが悪化するケースもあります。

小売業は、商品を販売した時点で売上を現金として受け取れる「現金商売」が中心であり、他の業種に比べて資金繰りを安定させやすいのが大きな特徴です。しかし、商品によっては仕入れから現金化までに時間がかかるため、売上回収が遅れることで手元資金が不足し、資金繰りが悪化してしまいます。

たとえば、春夏物の商品を1月に仕入れ、3〜6月頃に売れることを想定した場合、現金化までにかかる期間は2〜4ヶ月程度です。それまでに、商品の一括仕入れや価格高騰などでコスト負担が大きくなると、資金不足に陥り、安定した経営を続けられなくなるでしょう。

そのため、資金繰りの悪化を防ぐには、仕入代金の支払いから売上回収までの期間をできるだけ短縮するための工夫が必要です。

原因4. キャッシュレス決済の普及で入金までに時間がかかる

キャッシュレス決済の普及によって、仕入れから現金化までのタイムラグがさらに大きくなっているのも、資金繰り悪化の要因といえます。

キャッシュレス決済は、顧客が「クレジットカード」や「QRコード」を使って先に支払いし、カード会社や決済代行会社から後日まとめて現金を振り込まれる仕組みです。

多くの場合、入金のタイミングは月1〜2回となっており、売上発生から実際の入金まで2週間〜1ヶ月以上かかります。

キャッシュレス決済の利用が増えると現金収入が減るため、手元資金が一時的に不足し、結果的に資金繰りが悪化する可能性があるでしょう。

キャッシュレス決済を導入している小売業者は、現金取引より資金繰りが難しくなる点を踏まえ、支払いサイトの短縮や運転資金の確保に取り組むことが大切です。

原因5. 不良品の回収で想定外の出費が増える

顧客に不良品を販売してしまった場合、想定外の回収コストが発生し、資金繰りが悪化するケースもあります。

一般的に、顧客の要望に応じて不良品の返品・交換対応を行う際は、以下の費用を支払わなければなりません。

- 返金にかかる費用

- 不良品を回収するための配送費

- 交換品を顧客に再発送するための配送費

- 廃棄物処理費用 など

また、製造や設計上の不具合が原因で商品の欠陥が見つかった際は、製造者の判断でリコール対応が行われる場合もあります。

リコールは、法令に定められた基準や製造者・販売者の判断に基づき、不良品の修理や返品、交換、回収を無償で行う制度です。

原則としてリコールにかかる費用は製造者が負担しますが、小売店が回収窓口となる場合は、店舗側が一時的に費用を負担しなければなりません。リコール対応は規模に応じて多額の費用が必要となるため、資金繰りに余裕がないと、一気に経営を圧迫してしまうでしょう。

原因6. 取引先の倒産によって売掛金が回収不能となる

企業間取引を行っている小売業の場合、取引先が倒産して売掛金を回収できなくなることも、資金繰りを悪化させる原因の一つです。

取引先が倒産すると、本来得られるはずだった現金が消えるのはもちろん、継続的に売上を獲得する機会も失われ、中長期的に資金繰りが厳しくなります。

取引先の倒産で売掛金を回収できなくなっても、仕入代金や人件費、家賃などの支払いは発生するため、資金繰りを改善しなければ事業継続そのものが難しくなるでしょう。

企業間取引で売上を伸ばしている小売業の事業者は、倒産による資金繰り悪化のリスクも考慮し、取引条件の見直しやリスク分散を行うことが重要です。

原因7. 急な従業員の退職で退職金の支払いが必要になる

小売業の資金繰りが悪化する原因としては、急な従業員の退職による退職金の支払いも挙げられます。勤続年数の長い管理職や会社役員が退職する場合は、特に多額の費用負担が生じるため注意が必要です。

たとえば、東京都産業労働局の「中小企業の賃金・退職金事情(令和6年版)」によると、学校を卒業後すぐに入社し、定年退職するまで勤務した場合(満勤勤続)の「モデル退職金」は、以下のように示されています。

中小企業の平均退職金額(モデル退職金)

- 大学卒:1,149万5,000円

- 高校卒:974万1,000円

参考:中小企業の賃金・退職金事情(令和6年版)|東京都産業労働局

従業員が突然退職する場合の退職金は、これより少ないことが想定されますが、資金繰りの悪化を防ぐには、あらかじめ退職金の原資を確保しておくことが大切です。

原因8. 事故や災害で在庫の損失・損害賠償責任を負う

予期せぬ事故や災害の発生により、在庫の損失や損害賠償責任を負うのも、小売業の資金繰りが悪化する原因の一つです。

たとえば、火災・水害・地震などで店舗や倉庫の在庫が毀損すると、仕入代金を回収できないまま、売上につながる資産を失ってしまいます。また、店舗内での事故や商品の欠陥によって顧客に被害が出た場合は、損害賠償や保証金を支払わなければなりません。

想定外のトラブルによって多額の支払いが発生すると、手元資金では対応しきれず、資金難に陥る可能性があります。

突然の事故や災害にも柔軟に対応するためには、入念な資金計画を立てて、いざというときに使えるお金を常に残しておきましょう。

小売業の資金繰りを改善する3つのポイント

小売業の資金繰りを改善するには、以下3つのポイントに沿って入金サイクルや在庫、資産を見直すことが重要です。

- ポイント1. 仕入代金の支払いから売上回収までの期間を短くする

- ポイント2. 在庫管理を徹底して常に適正量を維持する

- ポイント3. 不測の事態に備えてすぐ現金化できる資産を残しておく

これらのポイントに加え、必要に応じて融資制度や資金調達方法を活用すれば、さらに安定した経営が可能となります。

ポイント1. 仕入代金の支払いから売上回収までの期間を短くする

小売業の資金繰りを改善するためには、仕入代金の支払いから売上回収までの期間を短くしましょう。

小売業の資金繰りが悪化する大きな原因は、仕入れから現金化するまでの期間で運転資金が足りなくなることです。このタイムラグを少しでも短縮すれば、仕入れで出ていった資金を素早く回収でき、手元資金にも余裕が生まれます。

仕入代金の支払いから売上回収までの期間を短くする方法は、以下のとおりです。

- 仕入先と支払い条件を交渉する

- 複数の仕入先と契約して支払日を分ける

- 高額な仕入は分割払いを活用する など

仕入先との取引は信頼関係があってこそ成り立つものです。そのため、交渉を進める際は双方が十分に納得しているかを丁寧に確認しましょう。

期間を短縮させるのが難しい場合は、「ファクタリング」や「請求書カード払い」を活用して、手元資金に余裕を持たせるのも一つの手です。売上に支障が出ない範囲で支払いと回収のサイクルを調整すれば、資金繰りが改善され、安定した経営を続けやすくなります。

「請求書カード払い」とは?

振込などで支払う請求書を、クレジットカード決済で支払えるようにできるサービスのことで、最大60日(2ヶ月)の支払いを先延ばしにできる効果があります。即日活用も可能なため、急な資金需要に対応できます。

「ファクタリング」とは?

「売掛債権(売掛金)」をファクタリング会社に買い取ってもらうことで、取引先からの支払期日よりも前に現金化するサービスのことです。即日対応が可能なため、急な資金需要に対応できます。

なお、「おすすめのファクタリングサービス」や「おすすめの請求書カード払い」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

ポイント2. 在庫管理を徹底して常に適正量を維持する

小売業の資金繰りを改善する際は、商品の在庫管理を徹底して常に適正量を維持することも重要です。

過剰在庫を抱えると、商品が売上に変わらず倉庫に眠り続けるため、手元資金をなかなか増やせません。だからといって在庫が少なすぎると、需要が高い時期に十分な数の商品を販売できず、利益拡大の機会を逃してしまいます。

顧客のニーズに応えるためにも、在庫管理をする際は、以下の方法で適正量を維持しましょう。

- 商品の販売動向を管理して需要を予測する

- 在庫管理システムを導入して適正在庫を把握する

- 販売動向を見ながら複数回に分けて仕入れる など

商品の販売動向や在庫状況を見える化することで、仕入数量を調整しやすくなり、結果として資金繰り改善につながります。

なお、賞味期限・消費期限のある商品を扱っている場合は特に、過剰在庫によるコスト負担が大きくなるため、より徹底的に在庫管理を行うことが重要です。

ポイント3. 不測の事態に備えてすぐ現金化できる資産を残しておく

小売業では、突発的な要因で出費が重なる場面もあるため、不測の事態に備えてすぐ現金化できる資産を残しておきましょう。手元資金に余裕があると、突然のリコール対応や仕入増加があっても柔軟に対応でき、安定した経営を続けられます。

短期間で現金化しやすい小売業の資産は、以下のとおりです。

短期間で現金化できる小売業の資産

- 現金・預貯金

- 受取手形

- 売掛金

- 有価証券(株式・投資信託・社債・国債など)

- 商品の在庫

- 前払金

- 貸付金 など

急を要する場合は、「ビジネスローン」や「ファクタリング」など、最短即日〜数日で資金調達できる方法を活用しましょう。

小売業の資金繰り改善・開業に成功した融資事例2選

ここでは、小売業の資金繰り改善・開業に成功した融資事例を2つ紹介します。

- 事例1. 【食品小売業】担当者の的確なアドバイスにより創業を実現

- 事例2. 【服飾雑貨小売業】幅広い資金調達方法の提案で融資に成功

どちらも、日本政策金融公庫のサポートによって融資を成功させた事例です。資金繰りでお困りの方は、ぜひ参考にしてください。

事例1. 【食品小売業】担当者の的確なアドバイスにより創業を実現

岩手県一関市の「Boulangere le souries(ブーランジェリー ル スリール)」は、かつて地元で愛されていた人気のパン屋を復活させたいという思いから誕生した製造小売店です。

代表の菅原氏は、開業準備を進める中で何から着手すべきか迷い、信用保証協会へ相談。その結果、日本政策金融公庫を紹介され、面談を通じて事業計画書の内容を丁寧に磨き上げることができ、開業資金の調達に成功しました。

また、一関市で利用できる「空き店舗補助金」の情報も提供してもらうなど、資金計画と店舗確保の両面で大きな後押しを受けています。こうした支援を背景に、同店は創業を実現するに至りました。

今後は新商品の開発に取り組むだけでなく、パンに加えて洋菓子づくりにも挑戦していく予定です。

参考>Boulangere le souries(ブーランジェリー ル スリール)|全国創業事例集[story]|日本政策金融公庫

事例2. 【服飾雑貨小売業】幅広い資金調達方法の提案で融資に成功

「PEPS(ペップス)」は、代表者の「地元商店街を盛り上げたい」という思いを形にして開業された、地元資源を活用したオリジナルブランドショップです。

代表者の木下氏は、開業にあたり自分のやりたいことを明確化し、商品開発にも着手していましたが、資金調達については不安がありました。そんな折、同時期に飲食店を開業した知人に相談を勧められたのが、日本政策金融公庫です。

日本政策金融公庫からの「審査の進め方」や「事業計画の策定」に関する丁寧な説明により、スムーズな手続きを実現。その他、民間金融機関からの資金調達についても提案してもらうことで、融資を成功させています。

現在「PEPS(ペップス)」では、自店のブランドコンセプトと親和性の高い企業と提携した委託販売にも力を入れています。今後は、さらに提携先を増やしていく方針です。

参考>PEPS(ペップス)|全国創業事例集[story]|日本政策金融公庫

「小売業の融資」について、よくある質問(Q&A)

小売業の融資について、よくある質問を下記にまとめました。小売業を開業する際に押さえておくべきポイントもまとめているので、ぜひ参考にしてください。

金融機関の融資審査に通らない理由は何ですか?

金融機関の融資審査に通らないときに考えられる理由は、以下のとおりです。

- 信用情報に問題がある

- 消費者金融からの借入れがある

- 税金・公共料金の支払いを滞納している

- 見通しが曖昧な事業計画書を作成している など

一つでも当てはまる項目がある場合は、それぞれの問題を解消してから改めて審査に臨みましょう。

なお、「融資審査に通らなかった際の対策」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

小売業の開業資金はどのくらい必要ですか?自己資金は最低いくら必要ですか?

小売業の開業資金は、業態や事業規模によって大きく異なります。2013年の「ドリームゲート開業リポート」で明らかになった「平均手持ち資金」と「平均運転資金」は、以下のとおりです。

- 平均手持ち資金:約1,663万円

- 平均運転資金:約950万円

さらに、開業当初からDXなども念頭に置いている場合は、新しいシステムの導入、社員教育、外部専門家のサポートなど多額の初期投資が必要となります。

融資審査において、自己資金は特に重視される要素です。一般的に、融資希望額は自己資金の2倍から3倍程度が上限の目安とされており、多額の融資を希望する場合は潤沢な自己資金を用意する必要があります。

自己資金が少なすぎると、金融機関から「事業に対する本気度が低い」と信頼されにくくなる可能性があるため、注意が必要です。。また、自己資金の出所について、「自分で貯めたものか」「親族からの贈与か」などの経緯を証明できるよう、資料を用意しておきましょう。

小売業で開業前でも、融資の申し込みはできますか?

小売業の開業前でも、融資の申し込みは可能です。

日本政策金融公庫の「新規開業・スタートアップ支援資金」など、幅広い方の創業を支援する制度であれば、前向きに融資を検討してもらえる可能性があります。

審査に臨む際は、自己資金を貯めたり市場調査を行ったりするなど、入念に開業準備を進めていることをアピールしましょう。金融機関の融資に頼らず自己資金を投じている誠実性や、慎重に物事を進めている計画性の高さを評価してもらえる可能性があります。

ネットショップの開業でも融資は受けられますか?

ネットショップを開業する場合も、融資を受けることは可能です。

近年はECサイト・ネットショップで開業する事業者が増加傾向にあり、金融機関の理解も進んでいるため、小売業も運営形態に関係なく融資を受けやすくなっています。

1,000万円の融資を受けるために自己資金はいくら必要ですか?

1,000万円の融資を受けるために必要な自己資金は、300万円程度です。

一般的に、融資を受ける際は希望額の3割を目安に自己資金を確保する必要があります。現時点で自己資金が足りない場合は、「補助金・助成金」を活用したり、資産を売却したりして、少しでも多くの資金を集めましょう。

なお、「融資以外の資金調達方法」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

審査なしで融資を実行してくれる金融機関はありますか?

原則として、審査なしで融資を実行してくれる金融機関は存在しません。

どの金融機関も「貸金業法」によって、融資を実行する際は顧客の返済能力を調査することが義務付けられているためです。

▼貸金業法(第13条)返済能力の調査

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

そのため、「審査なし」と謳っている貸金業者は、違法の貸付事業を行っている可能性があります。

どうしても審査なしで手元資金に余裕を持たせたい場合は、取引先への支払いを先延ばしにする「請求書カード払い」を活用しましょう。

なお、財務・資金繰りコンサルタントの筆者が厳選した「即日請求書カード払い11社」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

個人事業主でも国からお金を借りることはできますか?

個人事業主でも、国や公的機関からお金を借りることはできます。

個人事業主が利用できる融資制度で代表的なものは、日本政策金融公庫の「一般貸付」です。民間金融機関に比べて融資を受けやすく、低金利かつ長期で借りられるため、資金繰りの安定化を図りながら無理なく返済できます。

小売業の資金繰り改善・開業にピッタリの融資制度を見つけて安定した事業を続けよう!

小売業の資金繰り改善・開業にピッタリの融資制度を活用すれば、無理のない条件でまとまった資金を確保でき、長期的に安定した経営を続けられます。

小売業の資金繰り改善・開業に役立つ融資制度・資金調達方法は、以下のとおりです。

小売業の資金繰り改善・開業に役立つ融資制度8選

- 制度1. 日本政策金融公庫|一般貸付

- 制度2. 日本政策金融公庫|企業活力強化資金

- 制度3. 日本政策金融公庫|新規開業・スタートアップ支援資金

- 制度4. 地方自治体|制度融資

- 制度5. 民間金融機関|プロパー融資

- 制度6. 民間金融機関|信用保証協会付融資

- 制度7. 民間金融機関|不動産担保融資

- 制度8. 民間金融機関|流動資産担保融資(ABL)

小売業の資金繰り改善・開業に役立つ資金調達方法5選

- 方法1. 補助金・助成金

- 方法2. クラウドファンディング

- 方法3. ビジネスローン

- 方法4. ファクタリング

- 方法5. 請求書カード払い

審査に臨む際は、説得力のある事業計画や健全な財務状況を示すことで、融資の成功率を高められるでしょう。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、小売業の資金繰り改善に向けた融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,300社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「小売業の融資に強い」相談先はコチラ /

※【毎日 限定5名まで!!】

本記事で紹介した内容をもとに、事業規模や利用目的に合う融資制度を有効活用し、経営の安定化や事業の成長にお役立ていただければ幸いです。