_20250924.png)

中小企業で資金調達を検討している経営者の方であれば、以下のようなお悩みや不安をお持ちではないでしょうか?

「銀行融資の審査になぜが落ちてしまった。銀行融資にこだわらないので、銀行融資以外の資金調達方法も知りたい。」

「何となく、日本政策金融公庫の融資は受けている。今後を考えて、他にもたくさんの資金調達手法を知っておきたい。」

堅実な経営を実現するには、盤石な資金の確保は必須項目です。資金不足で経営難や倒産を避けるためにも、必ず資金調達は真剣に取り組むべき課題です。筆者の本業は成果報酬型の資金調達コンサルですが、資金調達が上手な経営者は、盤石な経営を実現している傾向があると強く感じています。

結論、中小企業ができる資金調達手法は、以下14種類に集約されます。

▼中小企業が使える資金調達方法の種類

- デットファイナンス

- 種類1. 公的融資

- 種類2. 銀行融資

- 種類3. ビジネスローン

- 種類4. 売掛債権担保融資

- 種類5. 法人カードローン・キャッシング

- 種類6. リスケジュール(返済条件の変更)

- アセットファイナンス

- 種類7. 資産の売却

- 種類8. ファクタリング

- 種類9. 営業権の売却

- 種類10. セール&リースバッグ

- エクイティファイナンス

- 種類11. 新株予約権

- 種類12. エンジェル投資家・ベンチャーキャピタル

- 種類13. 事業譲渡・M&A

- 種類14. クラウドファンディング

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんな筆者の経験をもとに、中小企業の経営者に向けて以下の内容を解説・アドバイスをしています。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 中小企業向け「14種類の資金融資方法」

- その他、資金調達に活用できる3つの制度

本記事を読めば、あなたの資金調達の知識は他の経営者と比べても格段に上がります。日々の資金繰りの悩み・不安を減らし、「会社経営」も「経営者の精神状態」も安定させるために、ぜひ最後までご覧ください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「中小企業に強い」相談先はコチラ/

※【毎日 限定5名まで】

中小企業の資金調達は、まず「3つに分類」される

中小企業の資金調達は、大きく次の3つに分類されます。

- 分類1. 「負債」で資金調達するデッド・ファイナンス

- 分類2. 「資産」の現金化するアセット・ファイナンス

- 分類3. 「資本」増加で資金調達するエクイティ・ファイナンス

この章は、それぞれの分類の定義や特徴について解説する内容ですので、具体的な資金調達方法が知りたい方は、記事中部の「中小企業が使える「14の資金調達方法」>(記事内に飛びます)」をご覧ください。

それでは、それぞれの分類について詳しく説明します。

分類1. 「負債」で資金調達するデッド・ファイナンス

「負債」で資金調達する方法を「デットファイナンス」と呼びます。デットファイナンスは、第三者から資金を借りて資金調達をする方法のことです。

この手法には、例えば「銀行融資」や「社債の発行」等が該当します。

「デット・ファイナンス」では、「返済の義務」を負うことになります。また融資の場合は、会社の「信用力」や「担保設定」が求められることも多いのですが、世の中の9割以上の会社にとっては、1番利用しやすい資金調達方法はデットファイナンスであると筆者は考えます。

なお、「デットファイナンスのの種類やメリット・デメリット、賢い使い方」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

分類2. 「資産」の現金化するアセット・ファイナンス

会社の「資産」を現金化して資金調達する方法を、「アセット・ファイナンス」と呼びます。

不動産や在庫、設備・機械、などの有形資産を所有していたり、未回収の売掛債権や特許・ライセンスなどの無形資産を保有していたりする場合は、これらを売却することで資金調達することができます。

この手法を使うには、現金化する「資産を保有していることが条件」となります。

なお、「アセットファイナンスの6つの種類やメリット・デメリット」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

分類3. 「資本」増加で資金調達するエクイティ・ファイナンス

株式の放出を引き換えに会社に資金を投資をしてもい、「資本」を増やして資金調達を行う方法を「エクイティ・ファイナンス」と呼びます。一般的に、スタートアップの資金調達方法として多く利用されています。

「エクイティ・ファイナンス」は、返済義務がないこと、担保・保証人が不要であることが大きなメリットとして知られています。

一方で、経営を投資家から経営に口出しされる、出口(IPOや会社売却)を強く求められるなど、かなりのリスクを背負うことになるので、自分の経営姿勢の目的に沿っているかは真剣に検討してから活用しましょう。

「エクイティファイナンスの種類や、メリット・デメリット」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

中小企業が使える「14種類の資金調達方法」

中小企業が使える資金融資方法は、以下14種類に集約されます。

▼中小企業が使える資金調達方法の種類

- デットファイナンス

- 種類1. 公的融資

- 種類2. 銀行融資

- 種類3. ビジネスローン

- 種類4. 売掛債権担保融資

- 種類5. 法人カードローン・キャッシング

- 種類6. リスケジュール(返済条件の変更)

- アセットファイナンス

- 種類7. 資産の売却

- 種類8. ファクタリング

- 種類9. 営業権の売却

- 種類10. セール&リースバッグ

- エクイティファイナンス

- 種類11. 新株予約権

- 種類12. エンジェル投資家・ベンチャーキャピタル

- 種類13. 事業譲渡・M&A

- 種類14. クラウドファンディング

それぞれの資金調達方法について、詳しく解説していきます。

もし「どの資金調方法が適切なのか、判断ができない…」という経営者は、成果報酬型の資金調コンサルである弊社「(株)融資代行プロ」にご相談ください。初回は無料相談できますので、まずはお気軽に以下ボタンからお問合せください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「中小企業に強い」相談先はコチラ/

※【毎日 限定5名まで!!】

デッド・ファイナンス

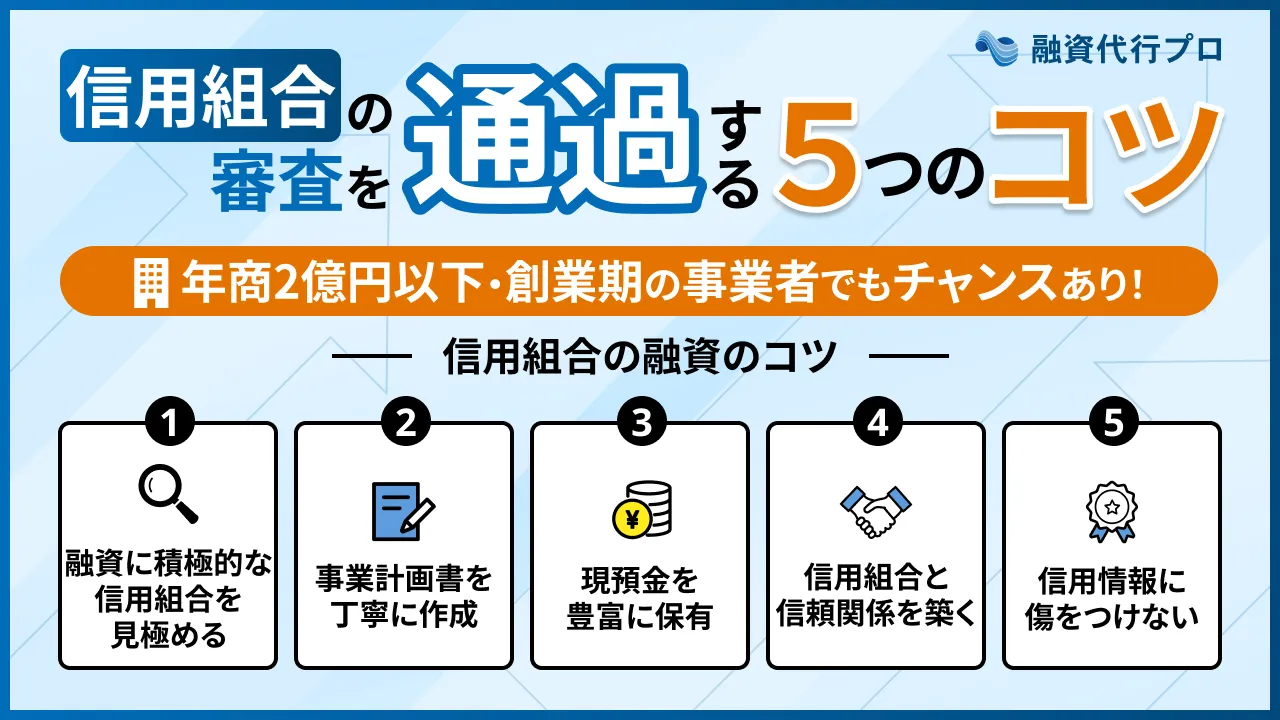

種類1. 公的融資

公的融資とは、「政府系金融機関からの融資」や「地方自治体の融資制度」、「信用保証協会の融資」などの公的機関の融資を活用することです。公的融資は銀行融資比較して、「低金利」「担保不要」「経営者保証不要」の融資の可能性が高いという大きなメリットがあります。

主な政府系金融機関には、「日本政策金融公庫」や「商工中金」があります。なかでも、日本政策金融公庫は創業間もない方でも比較的融資が受けやすいのが特徴です。

「日本政策金融公庫の融資」や「商工中金の融資」について詳しく知りたい方は、以下の記事を併せてご覧ください。

また、各地方自治体の「制度融資」や「信用保証協会の保証付き融資」は、民間の金融機関の融資をスムーズにする効果があるため、信用力に自信のない中小企業でも利用しやすい特徴があります。

なお、「制度融資の概要やメリット・デメリット」「信用保証協会の融資審査の攻略法」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

種類2. 銀行融資

一般的に「融資」と聞いて真っ先に思い浮かぶのが、この「銀行融資」なのではないでしょうか。地方銀行の融資、信用金庫の融資、信用組合の融資、場合によってはメガバンクからの融資も視野に入ってくるでしょう。

銀行融資には、「プロパー融資」という信用力の高い会社に対して行われる融資の他、上述した「信用保証協会の保証付き融資」の2種類があります。

貸し倒れリスクを銀行が一手に負う「プロパー融資」を利用するには、銀行からの信用力が必要となりますので、信用力の低い会社が銀行融資を利用するためには、「信用保証協会の保証付き融資」から利用することになります。

なお、「プロパー融資の審査条件や成功させるコツ」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

種類3. ビジネスローン

無担保・無保証人で利用できるビジネスローンは、公的融資や銀行融資が実現できなかった場合に利用を検討したいデットファイナンス手法です。

審査のスピードが非常に早く、かつ審査自体も優しいため利用しやすいのが特徴です。その一方、「5~15%前後」の金利の高さはネックとなります。

金利は高くなるものの、スピードと審査の優しさは資金繰りに窮している経営者にとって非常に魅力的でしょう。そのため、とにかく急ぎで事業資金が必要な場合には、申し込みを検討してみるとよいでしょう。

なお、「即日融資でおすすめのビジネスローン」や「審査が通りやすいおすすめのビジネスローン」を詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

種類4. 売掛債権担保融資(ABL)

「売掛債権」を担保にして金融機関から融資を受ける方法を、「売掛債権担保融資(ABL)」と呼びます。売掛債権担保融資は、銀行などの金融機関のほか、ビジネスローンや事業融資専門の事業者でも多く取り扱っています。

売掛金の回収までに時間がかかり、かつ大口の運転資金が必要なときには、有効な資金調達方法です。

なお、「売掛債権担保融資(ABL)の資金調達方法や成功事例」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

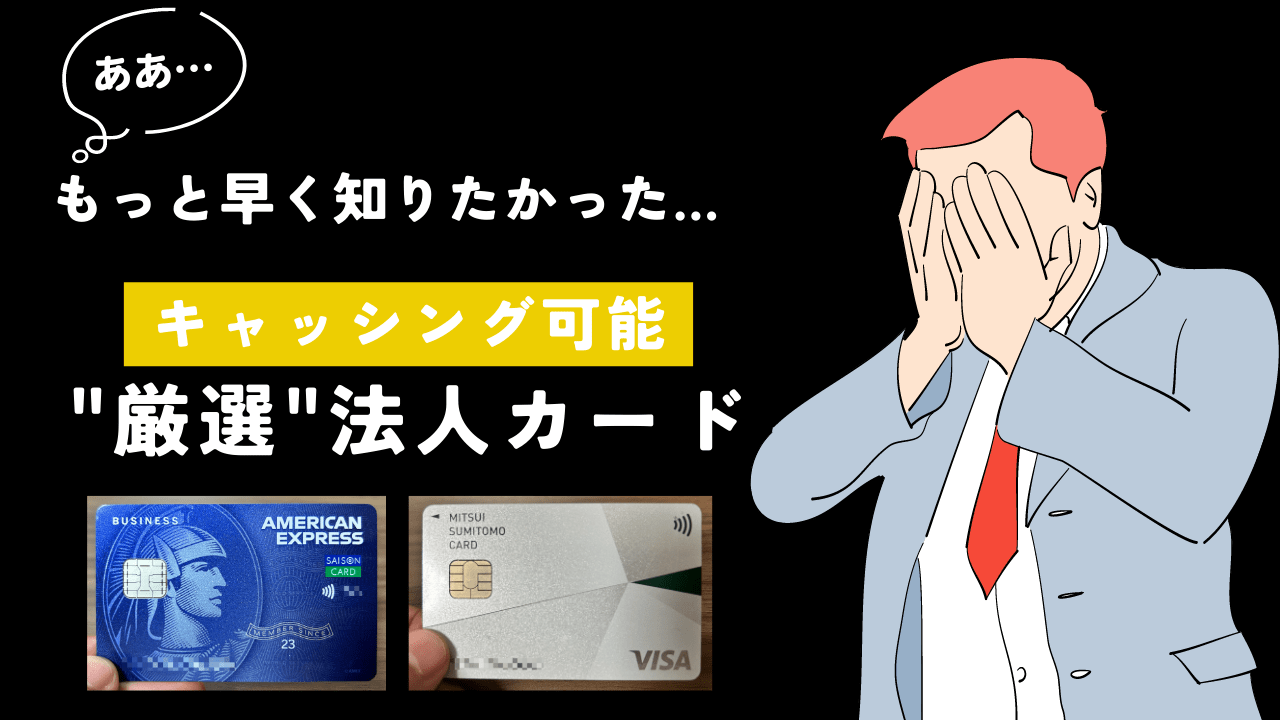

種類5. 法人カードローン・キャッシング

会社経費の支払いで利用できる法人クレジットカードに、「カードローン」「キャッシング機能」がついているものがあります。このカードローン・キャッシングを利用して、事業資金を調達することができます。

メリットは、クレジットカードがあれば審査もなく、いつでもどこでも手軽に融資を受けられる点です。一方、融資限度額が小さい(〜100万円前後)、金利が高い(3~18%)というのはリスクになります。

「カードローン・キャッシングがある無料のおすすめ法人カード」を詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

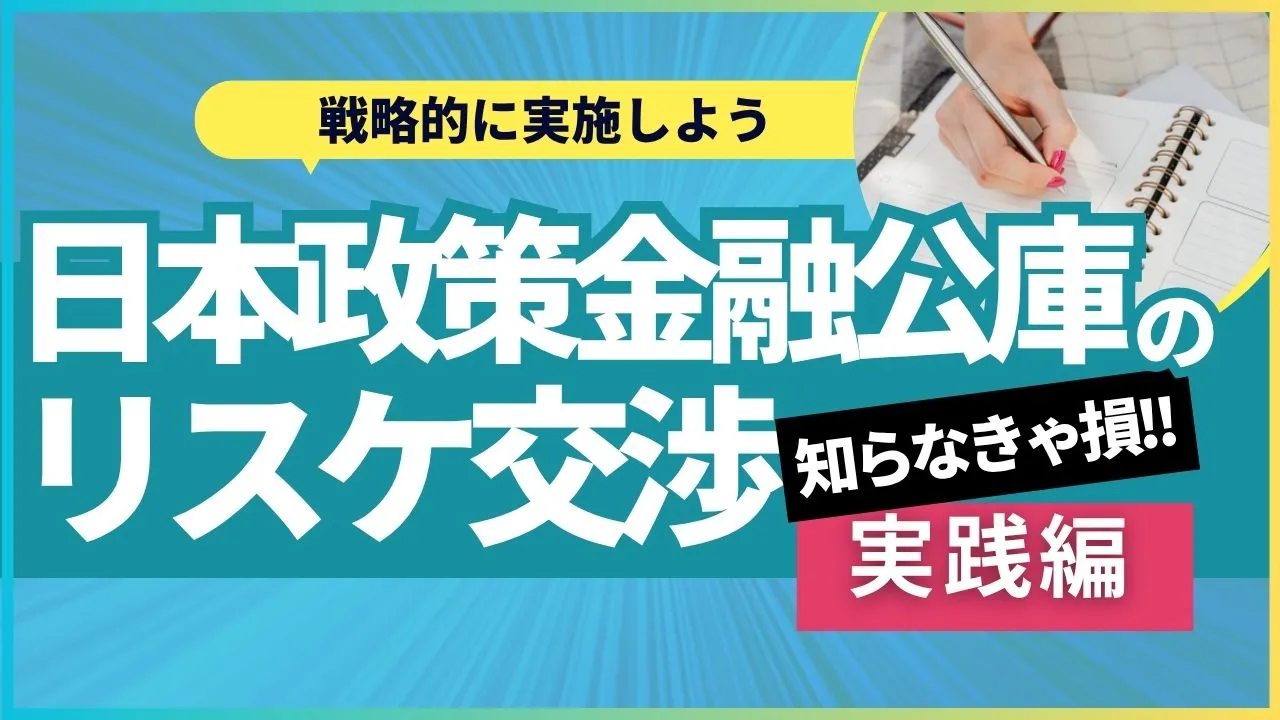

種類6. リスケジュール(返済条件の変更)

リスケジュールとは、金融機関からの融資の返済条件を変更・緩和してもらうことを指します。リスケジュールを行うと、月々の返済額がガクッと下がり(¥0になることも)、返済負担が緩和され、一気に資金繰りが改善します。

金融機関にリスケジュールを許してもらうためには、リスケジュールをしている間に業績が好転して、通常通りに返済ができることを明確に示すことが重要となります。

なお、「日本政策金融公庫の融資をリスケする方法や交渉ポイント」や「銀行の融資をリスケする方法や交渉のポイント」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

アセット・ファイナンス

種類7. 資産の売却

「不動産」や「自動車」「有価証券」など、会社が保有していて現在使っていない資産がある場合は、資産を売却することで資金を調達できます。

事業に必要な資金を調達したい場合は、ある程度の金額を売却するのがおすすめです。

種類8. ファクタリング

一般的に、商品やサービスを提供した後、代金が支払われるまでには1ヶ月から2ヶ月程度の期間を要します。

この代金が支払われる権利を「売掛債権」と呼びますが、この売掛債権を専門事業者に売却すれば事業資金の調達が可能です。

この手法を「ファクタリング」と呼び、現金化までには即日~数日というスピーディーさがウリとなっています。

種類9. 営業権の譲渡

特許やライセンス・商標といった営業権を譲渡・売却することで資金調達が可能です。

営業権の売却には、「事業単位での譲渡」や「不採算事業の譲渡」ができるというメリットがあります。

種類10. セール&リースバッグ

資産の売却後に、その資産を利用するリース契約を結ぶことで、大口の資金を得るとともに、その後もその資産を使い続けられる手法が「セール&リースバック」です。

セール&リースバックでは、リース料を支払いつつも、売却資金で資金調達をすることが可能となります。

エクイティ・ファイナンス

種類11. 新株予約権

あらかじめ設定した価格で新株を購入できる「新株予約権(ストックオプション)」は、定められた価額より株価が高いタイミングで売却すれば、その差額分の利益を得ることができます。

また、新株予約権付の社債は、投資家が集まりやすいというメリットがあるため、結果的に、資金調達がしやすくなるという傾向もあります。

種類12. エンジェル投資家・ベンチャーキャピタル・ファンド

エンジェル投資家(個人投資家)や、投資専門会社であるベンチャーキャピタル(VC)、中小企業向けのファンドから投資を受けて、資金調達することも可能です。

ベンチャーキャピタルやファンドから出資を受けるには独自の審査があります。また、資金調達にはある程度の期間が必要(年単位)なため、今すぐ資金が欲しい場合には不向きな調達方法です。一方で、投資での資金調達については「返済義務がない」ことは大きな特徴であると言えます。

種類13. 事業譲渡・M&A

会社の事業部門や子会社の他、株式などを売却することで資金調達する方法です。

まとまった資金が手に入ることはもちろん、従業員の雇用や取引先との関係維持といった点から現状をかえずに次世代の会社に引き継ぐことができるという点でメリットがあります。

種類14. クラウドファンディング

インターネット上で、不特定多数の個人から出資を募ることができるクラウドファンディングは、銀行での融資が難しい中小企業・ベンチャー企業でも効率的に資金調達を行える方法です。

クラウドファンディングでは、まとまった資金調達を行うことが可能なため、融資を受けることが難しい創業間もない企業にとってはメリットの大きな手法です。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「中小企業に強い」相談先はコチラ/

※【毎日 限定5名まで!!】

中小企業が活用できる他の「3つの資金調達制度」

ここでは、中小企業の資金調達に活用できる制度として補助金制度や助成金制度について、いくつかご紹介しておきましょう。

制度1. 「雇用関係」の助成金

トライアル雇用奨励金

職業経験が不足し、就職が困難となっている特定の労働者を3か月の間、試用雇用した際、一定の条件を満たすことで助成金の支給を受けられる制度です。

対象者1人につき、月額最大4万円、最長4ヵ月間の助成金が支給されます。

キャリアアップ助成金

キャリアアップ助成金は、非正規労働者の企業内でのキャリアアップを促進し、正社員化や処遇の改善等の取組を実施した事業主に助成を支給する制度です。

助成の対象となる事業主は、業種ごとに資本金額や労働者の数で異なりますので、制度の利用を検討している場合は、一度確認をしておくとよいでしょう。

制度2. 「研究開発関係」の補助金・助成金

創業・事業承継補助金

創業・事業承継補助金は、事業承継を検討している事業者で、経営革新や事業転換をはかる中小企業の支援を目的とした、経済産業省の補助金制度です。

「廃業に必要な経費」と「後継者が行う経営革新、事業転換に必要な経費」が補助対象となり、最大で1,200万円までの補助を受けることも可能となっています。

制度3. 「省エネ設備」関係の補助金

省エネ設備導入支援・省エネ対策の促進

中小企業が省エネルギー設備を導入する際や、新エネルギー利用設備を導入する場合、支援や補助金を受けられる制度です。

補助率については、導入する省エネ設備等により異なりますので、申請前には一度確認をしておくとよいでしょう。

中小企業の資金調達はプロに相談がおすすめ

中小企業の経営者の中で、以下のようなお悩みをお持ちの方は資金調達の支援業者への相談がおすすめです。

- 「銀行に融資を頼んでいるが、断られてしまった…」

- 「今までに資金調達の経験がなく、何をしていいのかわからない」

- 「本業に忙しく、資金調達に時間を割くことが難しい」

たとえば筆者が経営する「融資代行プロ」では、忙しい経営者に対して資金調達のご支援をしております。煩雑な「書類の作成」や「準備」、金融機関との交渉・面談支援をプロが徹底サポートすることで、資金調達の成功確率をグッと上げることが可能です。

その結果、資金調達や資金繰りの不安を抱えることなく、本業に集中できる環境を整えられます

資金調達にお悩みの方は、ぜひ以下のボタンから無料の融資相談をご活用ください。金融機関出身のコンサルタントが面談させていただきます。

\「中小企業に強い」相談先はコチラ/

※【毎日 限定5名まで!!】

中小企業向けの資金調達方法から、自社に合った資金調達手段を活用しよう

中小企業で活用できる様々な資金調達方法についてご紹介しました。

結論、中小企業ができる資金調達手法は、以下14種類に集約されます。

▼中小企業が使える資金調達方法の種類

- デットファイナンス

- 種類1. 公的融資

- 種類2. 銀行融資

- 種類3. ビジネスローン

- 種類4. 売掛債権担保融資

- 種類5. 法人カードローン・キャッシング

- 種類6. リスケジュール(返済条件の変更)

- アセットファイナンス

- 種類7. 資産の売却

- 種類8. ファクタリング

- 種類9. 営業権の売却

- 種類10. セール&リースバッグ

- エクイティファイナンス

- 種類11. 新株予約権

- 種類12. エンジェル投資家・ベンチャーキャピタル

- 種類13. 事業譲渡・M&A

- 種類14. クラウドファンディング

今回ご紹介した「資金融資の種類」から、自社のピッタリな資金調達手段を選択して、安定した資金繰りと経営を実現しましょう。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「中小企業に強い」相談先はコチラ/

※【毎日 限定5名まで!!】