_20250924.png)

銀行の大型融資であれば、数千万円〜数億円規模のまとまった資金を長期間にわたって借り入れができ、事業成長に向けて大きな取り組みを進められます。

銀行で受けられる大型融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「銀行で大型融資を受けたいが、どんな融資制度があるのか分からない」

「銀行の大型融資で、何をしたら良いのか分からない…。どんな手続きが必要なんだ?」

「銀行の大型融資で審査に通過するためには何が必要?」

銀行融資には、1つの金融機関から多額の融資を受けるものや、複数の金融機関と取引することで多額の資金調達できるものなど、さまざまな大型融資があります。

具体的に、主な「民間銀行の大型融資8選」+「民間銀行以外の大型融資5選」は以下のとおりです。民間の銀行以外で受けられる大型融資についても表にまとめていますので、合わせてチェックしてください。

なお、この記事では一般的には小口とされる融資であっても、事業規模や資金状況によっては「大型融資」となるケースもあるため、融資額が数十万円から数十億円まで、幅広く紹介します。

◆【法人・個人事業主向け】銀行の大型融資8選

※比較表は、横にスライドできます>

| 1.プロジェクトファイナンス | 2.シンジケートローン | 3.協調融資 | 4.プロパー融資 | 5.信用保証協会付融資 | 6.不動産担保融資 | 7.流動資産担保融資(ABL) | 8.銀行系ビジネスローン | |

|---|---|---|---|---|---|---|---|---|

| 借入可能額 | 上限無し (プロジェクト内容による) | 数億円〜数十億円 | 数千万円〜数億円 | 上限なし | 2億8,000万円 | 不動産の評価額に掛け目(評価額の50〜80%程度)を乗じた金額 | 売掛金の50〜70% (筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) | 50〜1,000万円 |

| 金利 | 3.0〜10.0%程度 | 固定金利(3.0〜18.0%程度) 変動金利(全銀協3ヶ月TIBOR+年0.3%〜0.7%) | 各金融機関の利率を適用 | 1.0〜3.0%程度 | 銀行に支払う利息(2.0%前後)+信用保証協会に支払う保証料(0.45〜1.9%) | 1.0〜5.0%程度 | 2.00〜10.0%程度 | 3.0〜15.0% |

| 審査期間 | 数ヶ月〜1年程度 | 2〜3ヶ月程度 | 2〜3ヶ月程度 | 3週間〜2ヶ月程度 | 2週間〜1ヶ月程度 | 2週間〜2ヶ月程度 | 2週間〜1ヶ月程度 | 即日〜1週間程度 |

| 返済期間 | 数年〜数十年程度 (プロジェクト内容による) | 3〜7年程度 (柔軟に設定可能) | 5〜10年程度 (金融機関による) | 運転資金:最長5年程度 設備資金:最長20年程度 | 運転資金:7年以内 設備資金:10年以内 | 最長30〜35年程度 | 3ヶ月〜5年程度 | 1〜10年程度 |

◆【法人・個人事業主向け】民間銀行以外の大型融資5選

※比較表は、横にスライドできます>

| 1.日本政策金融公庫 | 2.地方自治体(制度融資) | 3.ノンバンクの ビジネスローン | 4.カードローン | 5.ファクタリング ※融資ではありません | |

|---|---|---|---|---|---|

| 借入可能額 | 運転資金・設備資金:4,800万円 特定設備資金:7,200万円 | 数百〜数千万円 (自治体による) | 50〜1,000万円 | 10〜800万円程度 | 「無制限」が多い |

| 金利 | 0.80〜4.00%程度 | 金融機関所定利率 | 8.00〜18.00%程度 | 1.50〜15.00%程度 | 2社間:10.00〜30.00%程度 3社間:1.00〜10.00%程度 |

| 審査期間 | 2週間〜1ヶ月 | 1ヶ月〜2ヶ月 | 即日〜1週間 | 最短即日〜2週間 | 最短2時間〜1週間 |

| 返済期間 | 運転資金:5年以内 設備資金:10年以内 特定設備資金:20年以内 | 運転資金:5〜10年以内 設備資金:10〜15年以内 | 1年〜5年程度 | 設けられていないケースが多い | 売掛金の支払いサイトまで |

これらの大型融資から、あなたの会社に合う資金調達方法を選ぶことで、資金ショートのリスクを抑えながら経営をしやすくなるでしょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くクライアントの大型融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が「民間銀行・それ以外の金融期間で受けられる大型融資の特徴」や「審査通過のコツ」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 銀行で受けられる大型融資

- 民間の銀行以外で受けられる大型融資

- 銀行の大型融資を受ける方法

- 銀行の大型融資を受ける流れ

- 銀行の大型融資で審査通過のコツ

「自社にピッタリの方法で多額の資金を集めたい」「融資審査で落ちることは避けたい」とお考えの方は、ぜひ本記事を参考にしてください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,600社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「銀行の大型融資」を成功させるなら /

※【毎日 限定3名まで!!】

【法人・個人事業主向け】民間銀行で受けられる大型融資8選

法人・個人事業主が民間銀行で受けられる大型融資は以下の8つです。

表は、以下4つのの比較項目に沿って作成しています。

4つの比較項目

- 借入可能額

- 金利

- 審査期間

- 返済期間

◆【法人・個人事業主向け】銀行の大型融資8選

※比較表は、横にスライドできます>

| 1.プロジェクトファイナンス | 2.シンジケートローン | 3.協調融資 | 4.プロパー融資 | 5.信用保証協会付融資 | 6.不動産担保融資 | 7.流動資産担保融資(ABL) | 8.銀行系ビジネスローン | |

|---|---|---|---|---|---|---|---|---|

| 借入可能額 | 上限無し (プロジェクト内容による) | 数億円〜数十億円 | 数千万円〜数億円 | 上限なし | 2億8,000万円 | 不動産の評価額に掛け目(評価額の50〜80%程度)を乗じた金額 | 売掛金の50〜70% (筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) | 50〜1,000万円 |

| 金利 | 3.0〜10.0%程度 | 固定金利(3.0〜18.0%程度) 変動金利(全銀協3ヶ月TIBOR+年0.3%〜0.7%) | 各金融機関の利率を適用 | 1.0〜3.0%程度 | 銀行に支払う利息(2.0%前後)+信用保証協会に支払う保証料(0.45〜1.9%) | 1.0〜5.0%程度 | 2.00〜10.0%程度 | 3.0〜15.0% |

| 審査期間 | 数ヶ月〜1年程度 | 2〜3ヶ月程度 | 2〜3ヶ月程度 | 3週間〜2ヶ月程度 | 2週間〜1ヶ月程度 | 2週間〜2ヶ月程度 | 2週間〜1ヶ月程度 | 即日〜1週間程度 |

| 返済期間 | 数年〜数十年程度 (プロジェクト内容による) | 3〜7年程度 (柔軟に設定可能) | 5〜10年程度 (金融機関による) | 運転資金:最長5年程度 設備資金:最長20年程度 | 運転資金:7年以内 設備資金:10年以内 | 最長30〜35年程度 | 3ヶ月〜5年程度 | 1〜10年程度 |

それぞれの特徴について、以下で詳しく見ていきましょう。

大型融資1. プロジェクトファイナンス

こんな企業におすすめ

インフラ開発などの大規模投資において、事業の収益性を明確に示せる企業

プロジェクトファイナンスは、特定の事業(プロジェクト)を対象に、その事業から生み出されるキャッシュフローや収益を返済原資とする融資手法です。担保は原則プロジェクトの資産(土地、設備など)に限定されるほか、事業力の信用力に依存しない「ノンリコースローン(企業への債務保証を求めない)」が多く用いられます。

プロジェクトファイナンスの詳細情報や活用事例は、以下のとおりです。

▼プロジェクトファイナンスの詳細情報

| 借入可能額 | 上限無し(プロジェクト内容による) |

|---|---|

| 金利 | 3.0〜10.0%程度 |

| 審査期間 | 数ヶ月〜1年程度 |

| 返済期間 | 数年〜数十年程度(プロジェクト内容による) |

プロジェクトファイナンスの活用事例

- 不動産開発:大規模な再開発プロジェクト

- インフラ開発:道路、鉄道、発電所、空港、上下水道などの建設・運営

- エネルギー資源開発:石油、ガス、鉱物などの採掘・精製

- 再生可能エネルギー:太陽光発電、風力発電、地熱発電などの発電施設

- プラント建設:石油化学プラント、製鉄所などの建設

- 公共事業:PFI(Private Finance Initiative)事業

- その他:海洋開発、海底ケーブル敷設、大規模な工場建設など、多額の資金を必要とするプロジェクト

プロジェクトファイナンスは、企業への債務保証を求めない仕組みのため、財務状況に影響を与えず、大規模なプロジェクトに向けた資金調達が可能になります。プロジェクト設立後は別会社として融資を受けることから、リスク分散を図れるのもメリットです。

ただし、プロジェクトファイナンスの評価基準は複雑で、「プロジェクトの収益性が低い」と金融機関に判断された場合は融資は受けられません。確実に審査を通るためには、金融の専門的な知識・ノウハウを使って、入念な準備を進める必要があります。

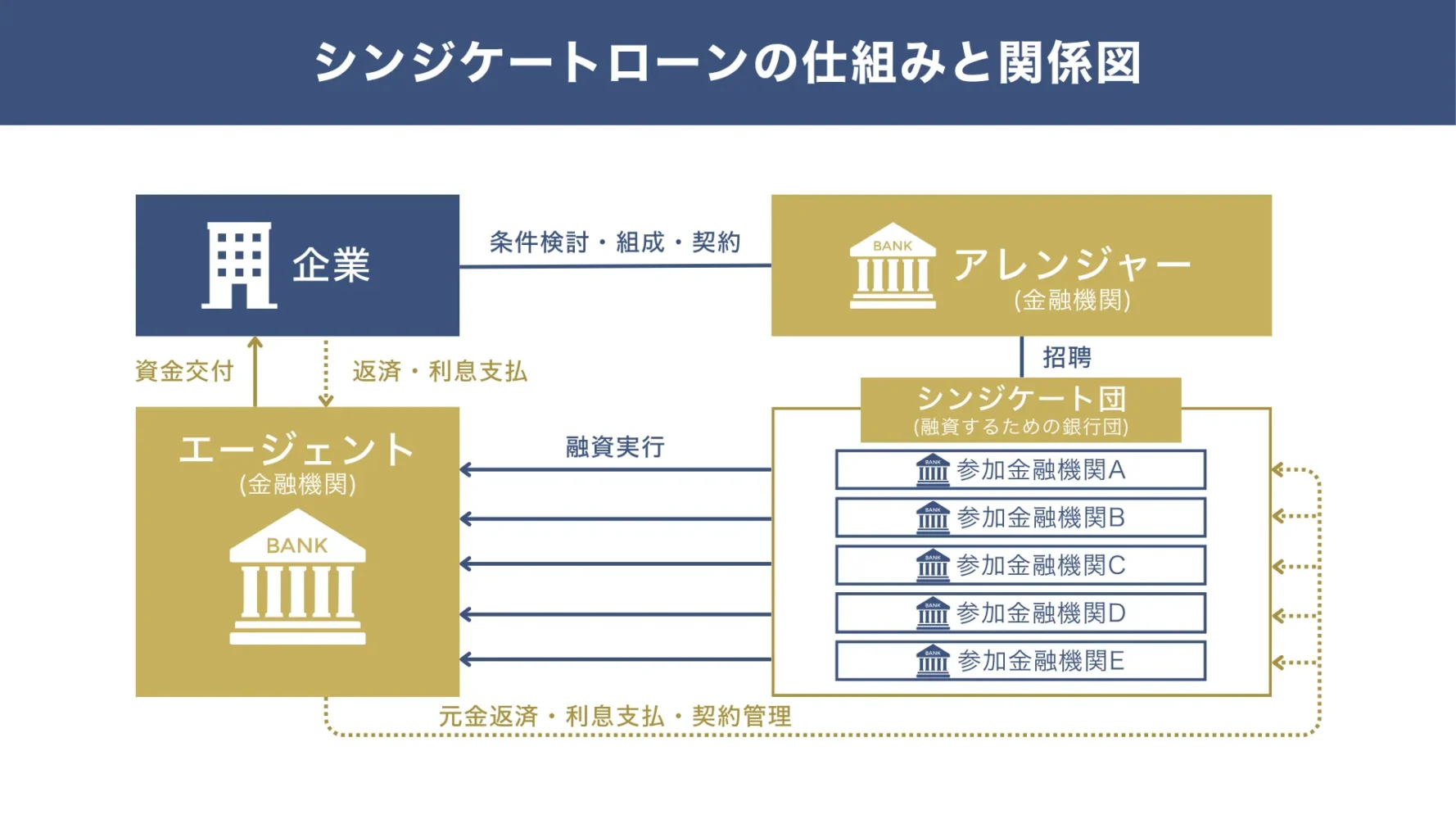

大型融資2. シンジケートローン

こんな企業におすすめ

財務状態・業績も良く、単独の銀行では対応できない規模の資金が必要な企業

シンジケートローンは、複数の金融機関によって構成される「シンジケート団(協調融資団)」から資金調達する融資制度です。

シンジケートローンでは、各金融機関との契約条件を取りまとめる「アレンジャー」が、経営者の代わりにそれぞれの金融機関と交渉・契約を行います。その後、各金融機関から資金を集める役割を担う「エージェント」によって、企業に融資が実行される仕組みです。

▼シンジケートローンの仕組み(図解)

複数の金融機関からお金を借りることで、銀行側の貸し倒れリスクが低くなるため、多額の資金を融資してもらえる可能性があります。

シンジケートローンの詳細情報は、以下のとおりです。

▼シンジケートローンの詳細情報

| 借入可能額 | 数億円〜数十億円 |

|---|---|

| 金利 | 固定金利(3.0〜18.0%程度) 変動金利(全銀協3ヶ月TIBOR+年0.3%〜0.7%) |

| 審査期間 | 2〜3ヶ月程度 |

| 返済期間 | 3〜7年程度(柔軟に設定可能) |

シンジケートローンは一般的な融資と違って、複数の金融機関とそれぞれ交渉する必要がありません。そのため本業が忙しい経営者の方でも、少ない事務負担で多額の資金を借りられます。全ての金融機関が同じ条件で融資を実行するため、コスト管理がしやすく返済計画が立てやすい点も魅力です。

一方、シンジケートローンは金融機関に支払う利息とは別に、「アレンジャー」や「エージェント」に対する手数料を支払わなければなりません。シンジケートローンのメリットや特性を考えると、「経営に大きな影響を与えるレベルの手数料ではない」と筆者は考えていますが、シンジケートローンを利用する際は、手数料がかかることも覚えておきましょう。

なお、「シンジケートローンのメリット・デメリット」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

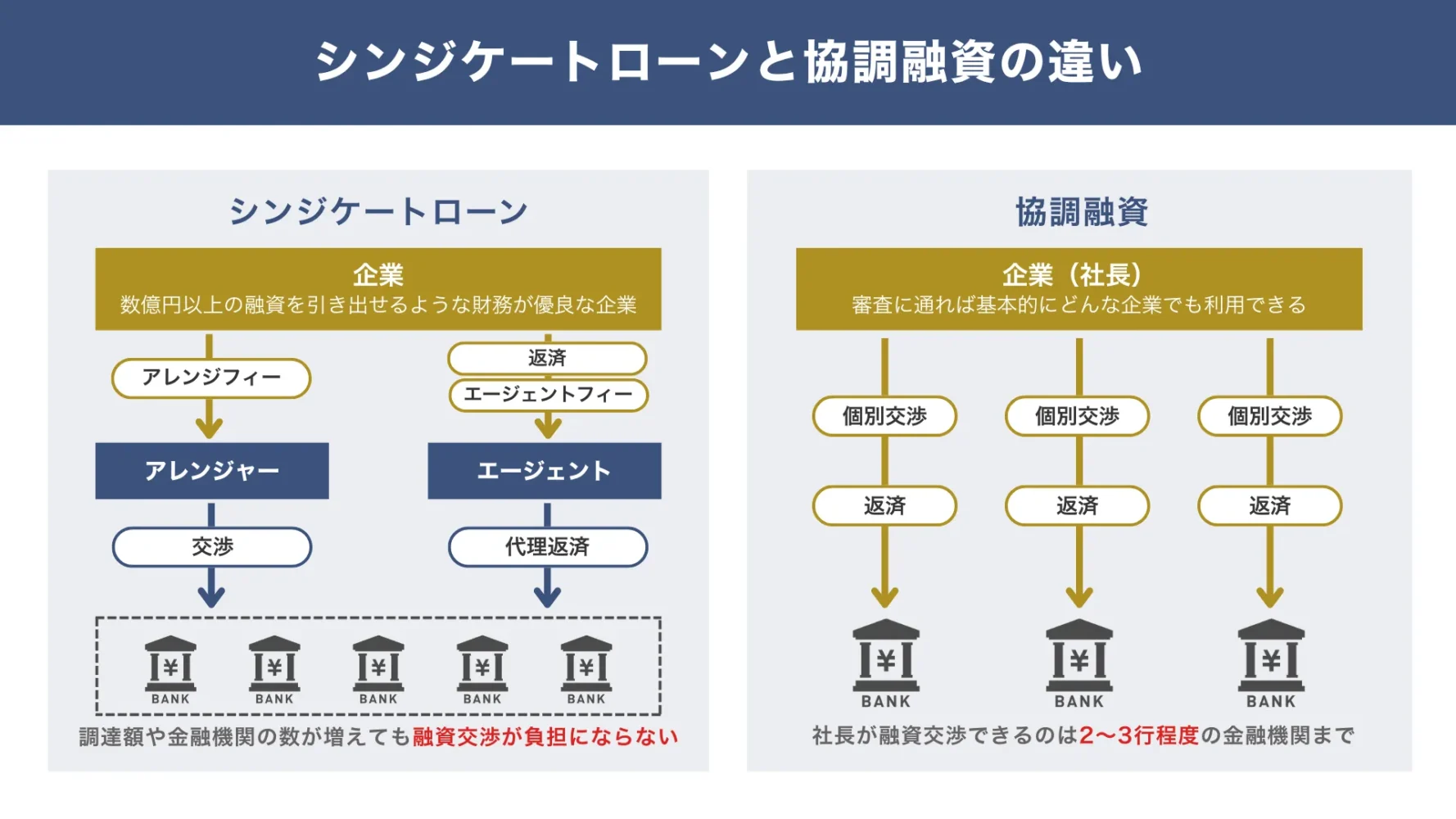

大型融資3. 協調融資

こんな企業におすすめ

複数の金融機関から安定的に資金調達を狙いたい企業

協調融資は、2つ以上の金融機関が連携して企業に資金を貸し出す融資制度です。シンジケートローンと同様、複数の金融機関から融資を受けることで、1つの金融機関からでは難しい多額の資金調達が可能になります。

▼シンジケートローンと協調融資の違い

協調融資の詳細情報は、以下のとおりです。

▼協調融資の詳細情報

| 借入可能額 | 数千万円〜数億円 |

|---|---|

| 金利 | 各金融機関の利率を適用 |

| 審査期間 | 2〜3ヶ月程度 |

| 返済期間 | 5〜10年程度(金融機関による) |

協調融資は、銀行側にとって貸し倒れリスクの低い融資手法であるため、創業したばかりの企業や、業績が良くない企業でも審査に通りやすくなります。複数の金融機関と信頼関係を構築できれば、追加融資が必要になった際も話を進めやすくなるでしょう。

ただし、協調融資はシンジケートローンと違って、企業の経営者が各金融機関と直接取引しなければなりません。筆者の経験上、経営者が本来の業務を行いながら融資交渉できる金融機関の数は、2〜3行程度までだと考えます。

また、協調融資は1つの金融機関がNGを出すと融資そのものが難しくなってしまう可能性があるため、日頃から金融機関と良好な関係を築き、健全な財務状況を維持しておきましょう。

「協調融資のメリット・デメリットや成功のポイント」を詳しく知りたい方は、以下記事も必ずチェックしてください。

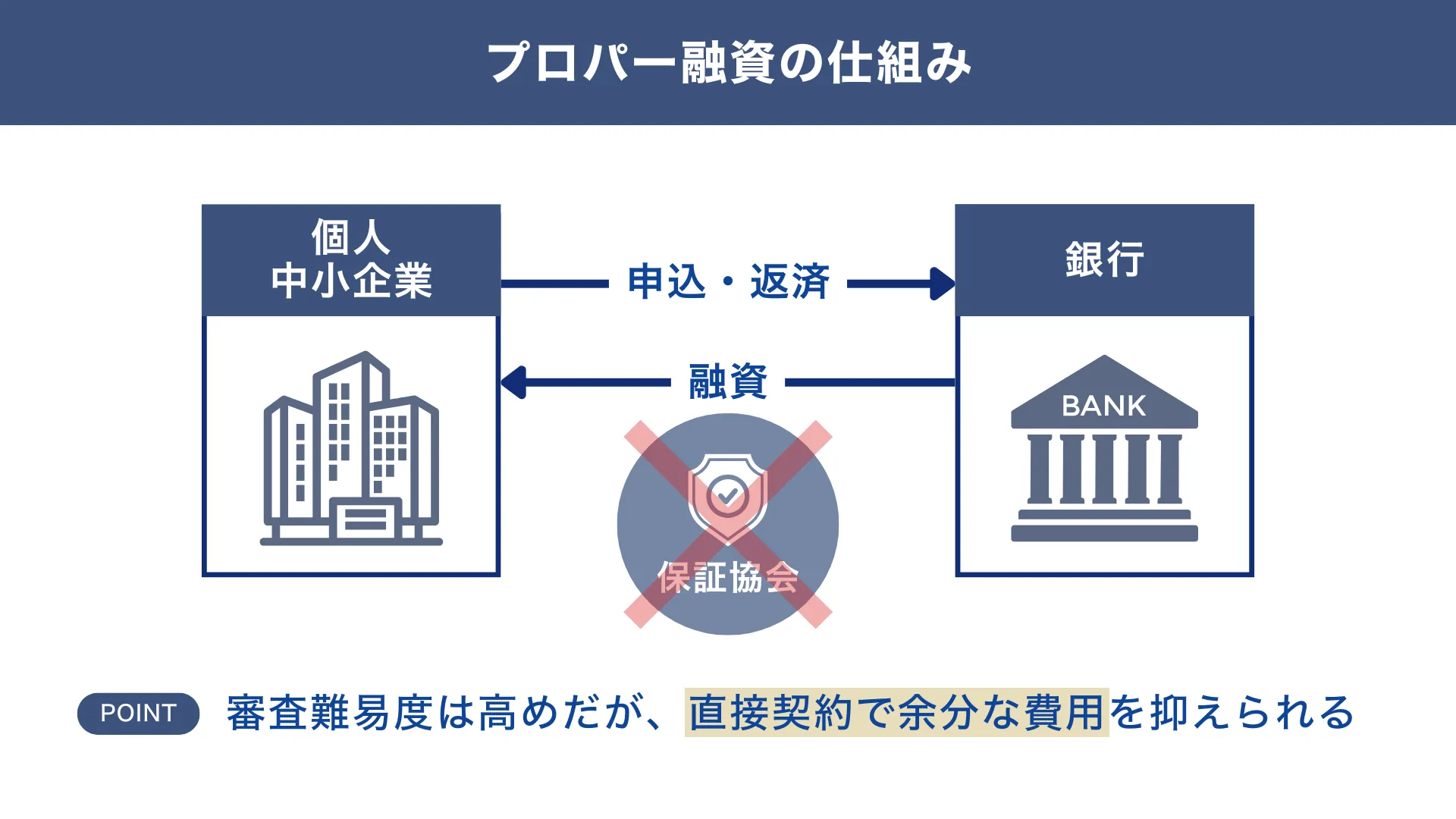

大型融資4. プロパー融資

こんな企業におすすめ

財務内容や実績で銀行の信頼を得ている企業

プロパー融資とは、信用保証協会などの保証を付けずに、銀行独自の基準で行う審査を通過して直接融資を受ける制度です。プロパー融資では銀行と直接取引するため、「保証協会への信用保証料」を支払う必要がありません。余分な費用を抑えつつ多額の資金を調達できるのは、プロパー融資の大きなメリットです。

▼プロパー融資の仕組み

また、プロパー融資には融資の上限額がありません。そのため、銀行に返済能力の高さを認めてもらえれば、数億円〜数十億円単位の資金調達も見込めます。

プロパー融資の詳細情報は、以下のとおりです。

▼プロパー融資の詳細情報

| 借入可能額 | 上限なし |

|---|---|

| 金利 | 1.0〜3.0%程度 |

| 審査期間 | 3週間〜2ヶ月程度 |

| 返済期間 | 運転資金:最長5年程度 設備資金:最長20年程度 |

プロパー融資を受けると「信用力・実績が高い企業である」と評価され、取引先との契約や他の金融機関の融資審査にも良い影響が期待できます。ただし、返済期間の上限が設けられている分、多額の資金を借りると月々の返済額が大きくなるため、業績を維持しながら資金繰りを徹底管理して計画的に返済することが大切です。

借入金の返済が滞った場合は貸し倒れになるため、金融機関側にリスクが高い融資です。そのため、審査の難易度はとても高くなります。

「プロパー融資の審査条件や成功のコツ」については以下記事で詳しく解説していますので、ぜひチェックしてみてください。

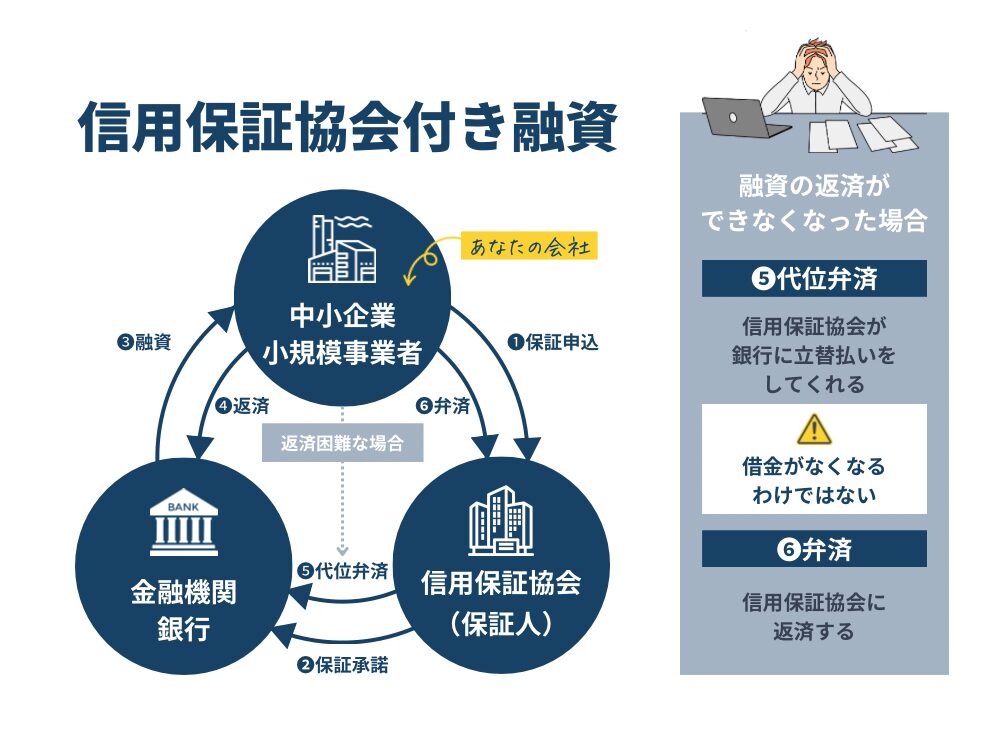

大型融資5. 信用保証協会付融資

こんな企業におすすめ

「信用力」や「取引実績」がまだ乏しい企業

信用保証協会付融資は、公的機関である信用保証協会が保証人となってくれた上で、銀行の融資を受ける制度です。事業主が返済できなくなった場合は信用保証協会が立て替え払いを行ってくれるため、銀行側の貸し倒れリスクが低く、プロパー融資に比べて審査難易度は低い傾向があります。

▼信用保証協会付き融資の仕組み

信用保証協会付融資の詳細情報は、以下のとおりです。

▼信用保証協会付融資の詳細情報

| 借入可能額 | 2億8,000万円 |

|---|---|

| 金利 | 銀行に支払う利息(2.0%前後)+信用保証協会に支払う保証料(0.45〜1.9%) |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 運転資金:7年以内 設備資金:10年以内 |

信用保証協会付融資は、信用力・実績不足の企業・個人事業主でも融資が受けられるのが最大のメリットです。ただし、保証料の発生によって実質的な借入コストが増加する点や、信用保証協会は立替え払いをするだけであり、返済義務が消滅するわけではない点には注意が必要です。

以下記事では「信用保証協会の融資審査に通るコツ」を詳しく解説していますので、保証協会付き融資を成功させたい方は、必ずチェックしてください。

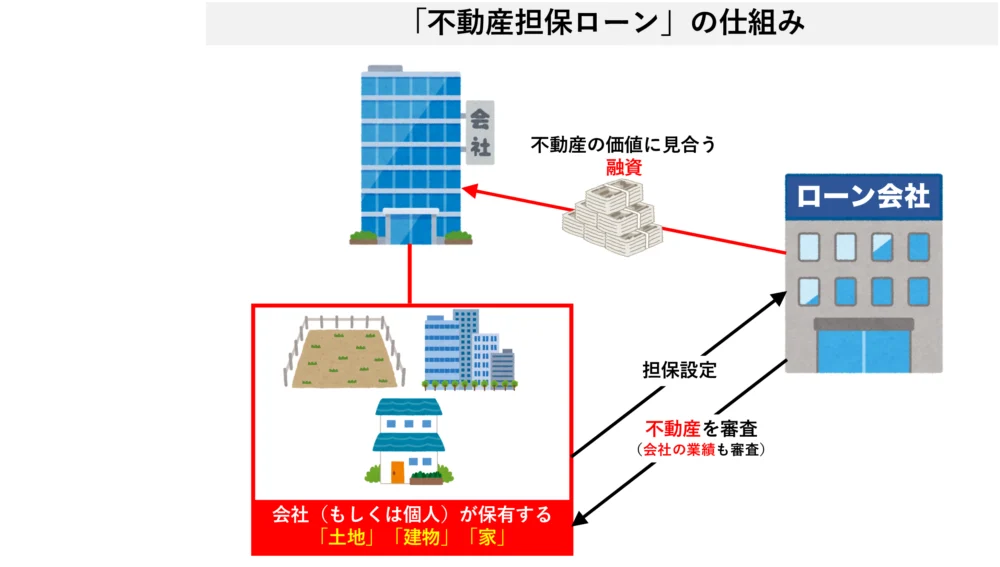

大型融資6. 不動産担保融資

こんな企業におすすめ

担保にできる優良不動産を保有しており、大口資金を獲得したい企業

不動産担保融資は、事業主が所有する土地・不動産を担保として銀行の融資を受ける制度です。不動産を担保にすることで銀行の貸し倒れリスクが軽減するため、会社の業績が不安定でも低金利で借入することができます。

▼不動産担保融資の仕組み

不動産担保融資の詳細情報は、以下のとおりです。

▼不動産担保融資の詳細情報

| 借入可能額 | 不動産の評価額に掛け目(評価額の50〜80%程度)を乗じた金額 |

|---|---|

| 金利 | 1.0〜5.0%程度 |

| 審査期間 | 2週間〜2ヶ月程度 |

| 返済期間 | 最長30〜35年程度 |

不動産担保融資は、担保とする不動産の評価額によっては1億円以上の融資を受けることも可能です。また、30年を超える返済期間を設定できれば、毎月の返済額も減らせます。ただし、その分利息は増えますので、事前にシミュレーションをしておくことが大切です。

返済が滞った場合は担保にした不動産が差し押さえられ、競売などで売却されてしまう点には注意が必要です。不動産担保融資に臨む際は、このように「資産を失うリスク」があることは理解しておきましょう。

なお、以下記事では「低金利でスグに借りられるノンバンク系の不動産担保ローン14社」を紹介しています。担保にできる不動産を保持しており、少しでも多くの資金を調達したい方は、ぜひチェックしてみてください。

大型融資7. 流動資産担保融資(ABL)

こんな企業におすすめ

売掛金や在庫などの流動性資産を活用し、資金調達したい企業

流動資産担保融資は、事業主が保有する機械設備・商品の在庫や、支払いが行われていない売掛債権を担保として銀行の融資を受ける制度です。事業で発生した商品や機械、売掛債権を担保とするため、不動産を所有していない事業主でも銀行からの大型融資が見込めます。

商品や機械設備については、汎用性の高い(リセールバリューのある)ものが高い評価を受けやすく、個別カスタマイズした機械設備や、ニッチな商品は評価が低くなりやすい傾向があります。

以下の表に、流動資産担保融資の詳細情報をまとめました。

▼流動資産担保融資の詳細情報

| 借入可能額 | 売掛金の50〜70%(筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) |

|---|---|

| 金利 | 2.0〜10.0%程度 |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 3ヶ月〜5年程度 |

流動資産担保融資は、会社にある資産を担保にすることで多額の現金を獲得することで、運転資金の安定化を図ることができるのが大きなメリットです。ただし、流動資産担保融資を受ける場合は、金融機関への定期的な資産状況の報告が必要です。金融機関との関係性強化になるため筆者はポジティブに捉えていますが、面倒臭いと捉える経営者も多いようです。

また、審査に通過しても希望額を借りられるとは限らないため、流動資産担保融資を受ける際は、その差を埋める資金調達方法も合わせて検討しておきましょう。

「流動資産担保融資(ABL)の資金調達方法と成功事例」について詳細に知りたい方は、以下の記事が参考になるのでご覧ください。

なお、流動資産担保融資で有名なのは、中小・中堅企業への融資に強みがある金融機関の「商工中金」です。日本で初めて流動資産担保融資を開始した金融機関で、実績も多数あります。

「商工中金の融資審査」について詳しく知りたい方は、以下記事を必ずチェックしてください。

大型融資8. 銀行系ビジネスローン

こんな企業におすすめ

スピード重視で、まとまった資金を調達したい企業

銀行系ビジネスローンは、銀行が法人・個人事業主向けに提供している事業資金専用のローン商品です。事業目的であれば、新規事業の立ち上げや設備資金、取引先への支払い、運転資金など幅広い用途で利用できます。審査の柔軟性が高く、スピーディに資金調達できるのが大きな特徴です。

銀行系ビジネスローンの詳細情報を、以下の表にまとめました。

▼銀行系ビジネスローンの詳細情報

| 借入可能額 | 50〜1,000万円 |

|---|---|

| 金利 | 3.0〜15.0% |

| 審査期間 | 即日〜1週間程度 |

| 返済期間 | 1〜10年程度 |

大半のビジネスローンは担保や保証人がなくても資金調達できるため、万が一返済が滞っても財産を差し押さえられる心配がありません。その分、金利はやや高めに設定されていますが、最短即日で借入できる融資スピードの早さは、早急な資金調達を必要とする方にとって大きなメリットです。

ただし、借入限度額はおおよそ「最大1,000万円」と一般的な銀行融資と比べて低いのがデメリットです。大規模な設備投資などには対応しきれないため、大口の資金調達方法としては適していないと筆者は考えます。

なお、以下記事では「ネット銀行のおすすめビジネスローン」を紹介しています。「ノンバンクは不安だけど早急に資金調達したい」という方は、ぜひチェックしてみてください。

「大型融資の進め方がわからない」「どの融資制度を使うべきか不安」そんな経営者は、融資支援の実績が高く、融資のプロが支援する「融資代行プロ」にご相談ください。金融機関に10〜30年も在籍したコンサルタントが、これまで培ったノウハウを駆使して銀行の大型融資の成功確率をグッと高めます。

銀行の大型融資に必要な情報収集・資料作成なども全面的にバックアップしますので、お気軽に無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,600社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「銀行の大型融資」を成功させるなら /

※【毎日 限定3名まで!!】

【法人・個人事業主向け】民間の銀行以外で受けられる大型融資5選

法人・個人事業主の方向けの、民間銀行以外の大型融資も以下の表にまとめました。

表の比較ポイントは、以下の4つです。

4つの比較項目

- 借入可能額

- 金利

- 審査期間

- 返済期間

なお、「大型融資」の金額感は事業規模や資金ニーズによって異なるため、下記の表では数十万円規模から利用可能な融資方法も含めています。

◆【法人・個人事業主向け】民間銀行以外の大型融資5選

※比較表は、横にスライドできます>

| 1.日本政策金融公庫 | 2.地方自治体(制度融資) | 3.ノンバンクの ビジネスローン | 4.カードローン | 5.ファクタリング ※融資ではありません | |

|---|---|---|---|---|---|

| 借入可能額 | 運転資金・設備資金:4,800万円 特定設備資金:7,200万円 | 数百〜数千万円 (自治体による) | 50〜1,000万円 | 10〜800万円程度 | 「無制限」が多い |

| 金利 | 0.80〜4.00%程度 | 金融機関所定利率 | 8.00〜18.00%程度 | 1.50〜15.00%程度 | 2社間:10.00〜30.00%程度 3社間:1.00〜10.00%程度 |

| 審査期間 | 2週間〜1ヶ月 | 1ヶ月〜2ヶ月 | 即日〜1週間 | 最短即日〜2週間 | 最短2時間〜1週間 |

| 返済期間 | 運転資金:5年以内 設備資金:10年以内 特定設備資金:20年以内 | 運転資金:5〜10年以内 設備資金:10〜15年以内 | 1年〜5年程度 | 設けられていないケースが多い | 売掛金の支払いサイトまで |

「過去に銀行融資を断られた」「信用情報に不安がある」などの理由で、銀行以外の金融機関も検討している方は、あわせてチェックしてみてください。

銀行以外の融資1. 日本政策金融公庫

こんな企業におすすめ

創業期や成長期にあり、民間銀行の融資が難しい企業

日本政策金融公庫は、民間の金融機関の融資業務を補完する政府系の金融機関です。主に、個人・中小企業の創業支援や、資金繰りを支える融資の支援を行っています。民間の金融機関で対応が難しい事業者向けの支援に重点を置いているため、銀行融資に比べて審査が通りやすく、リスクの割には金利も低めに設定されています。

代表例として、事業を営むほとんどの方が利用できる「一般貸付」の詳細情報を以下にまとめました。

▼日本政策金融公庫「一般貸付」の詳細情報

| 借入可能額 | 運転資金・設備資金:4,800万円 特定設備資金:7,200万円 |

|---|---|

| 金利 | 0.8〜4.0%程度 |

| 審査期間 | 2週間〜1ヶ月 |

| 返済期間 | 運転資金:5年以内 設備資金:10年以内 特定設備資金:20年以内 |

| 必要書類 | ・借入申込書 ・最近2期分の確定申告書 ・決算書 ・本人確認書類 など |

日本政策金融公庫には、無担保・無保証で借りられる融資制度も用意されており、信用力や資産に不安がある事業者にとって非常に心強い味方となってくれます。具体的な金利や利用条件などは制度によって異なるため、事前に公式サイトで詳細情報をチェックしておきましょう。

「日本政策金融公庫の融資を攻略するコツ」について詳しく知りたい方には、以下の記事がおすすめです。

また、これから創業・起業する方で大型融資を受けたい方は、「日本政策金融公庫の『新規開業・スタートアップ支援資金』制度」について解説している以下記事をチェックしてみてください。

銀行以外の融資2. 地方自治体(制度融資)

こんな企業におすすめ

地域で事業を行い、自治体の支援制度を活用したい企業

制度融資は、地方自治体・信用保証協会・民間の金融機関が連携して実行する融資制度です。「中小企業者が融資を受けるハードルを下げ、資金調達しやすくすること」を目的としているため、銀行融資が難しい方でも、融資が受けられる可能性があります。

たとえば、東京都が一般的な事業資金の融資として中小企業・組合向けに実施している「一般事業融資」の詳細は、以下のとおりです。

▼東京都の制度融資「一般事業融資」の詳細情報

| 借入可能額 | 数百〜数千万円(自治体による) |

|---|---|

| 金利 | 金融機関所定利率 |

| 審査期間 | 1ヶ月〜2ヶ月 |

| 返済期間 | 運転資金:5〜10年以内 設備資金:10〜15年以内 |

制度融資の最大のメリットは、自治体によって信用保証協会に支払う「保証料」の一部、もしくは全額の補助を受けられることです。これにより資金繰りが圧迫している方でも、実質的なコスト負担を抑えながら融資を受けられます。

また、多くの地方自治体では、資金調達のアドバイスや経営に関するセミナーなど、中小企業や小規模事業者が円滑に事業を続けるためのサポートを提供しています。全ての自治体が実施しているわけではないため、事前の確認は必要ですが、コストをかけずに専門家のアドバイスを受けられるのは非常に嬉しいポイントです。

ただし、地方自治体・信用保証協会・金融機関の審査を受ける仕組み上、資金調達までに時間がかかる点には注意しましょう。

「制度融資に申込む流れやメリット」について詳しく知りたい方は、以下記事を必ずチェックしてください。

銀行以外の融資3. ノンバンクのビジネスローン

こんな企業におすすめ

必要な時にスグ使える資金を確保したい企業

よりスピーディかつ手軽な資金調達を実現させたい方は、融資などの与信業務を専門に行う「ノンバンク」のビジネスローンを活用しましょう。

銀行系のビジネスローンに比べて高金利ではあるものの、最短即日で融資を実行する会社が多く、「無担保・無保証」「手続きはWeb上で完結」など、高い利便性を持っています。

ノンバンクのビジネスローンの詳細情報は、以下のとおりです。

▼ノンバンクのビジネスローンの詳細情報

| 借入可能額 | 50〜1,000万円 |

|---|---|

| 金利 | 8.0〜18.0%程度 |

| 審査期間 | 即日〜1週間 |

| 返済期間 | 1年〜5年程度 |

ノンバンクにおけるビジネスローンの魅力は、他の融資に比べて審査の柔軟性が高く、信用情報に不安がある企業でも資金調達が見込めることです。審査スピードも圧倒的に早いことから、大きなビジネスチャンスを逃さず、必要なタイミングで事業拡大を図れるでしょう。

ただし、ノンバンクのビジネスローンは借入額が低めに設定されており、大型融資としてはやや物足りなく感じる可能性があります。とはいえ、ビジネスローンの中には限度額を「1億円」に設定している会社もあるため、「銀行融資は難しいけど多額の資金を調達したい」という方におすすめです。

なお、以下記事では「即日融資のおすすめビジネスローン」「審査が通りやすいおすすめのビジネスローン」を9社紹介しています。自分にピッタリのビジネスローンを見つけたい方は、ぜひチェックしてみてください。

銀行以外の融資4. カードローン

カードローンは、銀行や消費者金融、信販会社といった金融機関が提供する法人・個人向けの融資サービスです。

ビジネスローンと同じく無担保・無保証でスピーディに資金調達できる上、事業資金に限らず生活費やショッピングなど、幅広い目的で資金を使えます。

カードローンの詳細情報は、以下のとおりです。

▼カードローンの詳細情報

| 借入可能額 | 10〜800万円程度 |

|---|---|

| 金利 | 1.5〜15.0%程度 |

| 審査期間 | 最短即日〜2週間 |

| 返済期間 | 設けられていないケースが多い |

カードローンは事前に設定した限度額の範囲内であれば、24時間365日いつでも場所を問わず、ATMからスピーディに資金調達できます。突発的な支払いや予期せぬトラブルが発生したときも、すぐに現金を引き出して対応できるため、出張先などにいても安心です。

一方、カードローンは返済期間が設けられていない分、支払いが長期化しやすい点に注意しなければなりません。返済期間が長引くほど利息の負担も増えるため、カードローンを活用する際は必要な金額だけを借りて計画的に返済する必要があります。

また、カードローンは借入可能額が低めに設定されている点もデメリットです。カードローンを使って多額の資金を調達する場合は、他の融資制度と合わせて活用しましょう。

なお、以下記事では「カードローンやキャッシングができる無料の法人カード」を紹介していますので、法人カードを使った資金調達を検討している方は、ぜひチェックしてみてください。

銀行以外の融資5. ファクタリング

こんな企業におすすめ

売掛金を早期に現金化して資金繰りを改善したい企業

ファクタリングは、売掛金をファクタリング会社に売却することで、取引先からの支払いよりも早期に現金化できる金融サービスです。厳密に言うと「融資」ではありませんが、未回収の売掛金があれば、資金繰りが厳しい企業でもスピーディに資金調達できます。

一定の手数料はかかるものの、最短即日で資金調達することで、売掛金の支払いサイト(約1〜2ヶ月)における資金繰りの安定化を図りやすくなるでしょう。

ファクタリングの詳細情報は、以下のとおりです。

▼ファクタリングの詳細情報

| 買取可能額 | 「無制限」が多い |

|---|---|

| 金利 | 2社間:10.0〜30.0%程度/1回 3社間:1.0〜10.0%程度/1回 |

| 審査期間 | 最短2時間〜1週間 |

| 返済期間 | 売掛金の支払いサイトまで |

ファクタリングの審査は、取引先が期日通りに売掛金の支払いを実行できるかチェックするだけで終わるため、数時間で資金調達が完了するケースも多いです。

売掛金を売却して資金を確保する方法であることから、信用情報に影響はありませんが、ファクタリングによって融資を受けにくくなることもあるため、「気軽に使ってはいけない」と筆者は考えています。

また、利用者とファクタリング会社のみで契約する「2社間ファクタリング」の場合、銀行融資の金利に比べて圧倒的に高い手数料となってしまいます。できるだけコストを抑えるためには、比較的手数料が安い「3社間ファクタリング」を検討したり、一時的な資金繰り対策としてファクタリングを利用したりしましょう。

あくまでも買取可能額は売掛金の範囲内となるため、ファクタリング単体で多額の資金調達は見込めない点にも注意が必要です。

なお、「即日入金のおすすめファクタリング」について知りたい方は、以下記事を必ずチェックしてください。

銀行の大型融資で審査を通過するための4つのコツ

銀行の大型融資で、審査を通過させるコツは以下の4つです。

- コツ1. 決算書や資金繰り表で健全な財務状況をアピールする

- コツ2. 明確な見通しを持った事業計画書を作成する

- コツ3. 税金・社会保険のなどの未納は「0」にする

- コツ4. 銀行融資の専門家に相談する

銀行担当者を納得させられる書類を作成し、健全な財務状況を維持することで資金調達の成功率を高められます。

なお、「銀行の融資審査の通過率を上げるコツ」については、以下記事でも詳しく解説していますので、合わせてチェックしてみてください。

コツ1. 決算書や資金繰り表で健全な財務状況をアピールする

銀行の大型融資で審査に通過するためには、決算書や資金繰り表で健全な財務状況をアピールすることが重要です。

銀行の融資審査では、貸借対照表(BS)や損益計算書(PL)、勘定科目内訳明細書などの決算書類から、「財務状況に問題がないか」「返済余力はあるのか」をチェックされています。このとき、ある程度の現預金を確保できていたり(月商の2~3ヶ月ほど)、返済金額を抜いてもしっかりと利益を確保できていれば、審査に通過する可能性は高まります。

資金繰り表についても、売上の入金見込みや経費の支払いを具体的に記載し、資金に余裕があることを証明できれば「返済能力が十分にある」と判断されやすくなります。

なお、「銀行が決算書で重視するポイント」や「資金繰り表の作り方やテンプレート」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ2. 明確な見通しを持った事業計画書を作成する

銀行の大型融資を前向きに検討してもらうためには、明確な見通しを持った事業計画書を作成しましょう。

事業計画書は創業目的や経営者の実績、事業の見通しなど、将来的なビジョンや財務計画がまとめられた重要な書類です。銀行の融資審査においても重視されるため、事業計画書には明確な目標を提示し、具体的かつ実現可能な内容を盛り込む必要があります。

事業計画書を作成するときのポイントは、売上目標や収支見込みについて、過去の実績や業界の動向、市場データなどの根拠を示すことです。数字に根拠があると説得力が増し、銀行からも「実行可能な計画」として事業の将来性を評価されやすくなります。

また、具体的な根拠と合わせて経営者の事業に対する熱意をアピールできると、数字だけでは伝わらない人間性や誠実さが伝わり、銀行担当者に好印象を残せるでしょう。

なお、「銀行融資で高い評価を得られる事業計画書の作り方」について詳しく知りたい方は、以下記事を必ずチェックしてください。

コツ3. 税金・社会保険などの滞納は「0」にする

ノンバンクからの借入やファクタリングの利用がある場合にも、融資審査までには解消しておくべきでしょう。ノンバンクの借入やファクタリングの利用は必ずしも悪いとは限りませんが、あまりにも多額になる場合は、銀行から「日常的に資金が足りておらず危険な会社」「融資しても返済可能性が低い」と判断されます。

そのため、銀行の大型融資に臨む際は「申込み前に、銀行融資以外はできるだけ返済する」「借入額が増えすぎないように金額を調整する」などの方法で資金繰り改善を図りましょう。

また、税金・社会保険料を確実に支払っておくことは、融資審査において基本事項です。そのため、仮に税金・社会保険料の滞納がある場合は、銀行の融資審査に落ちる可能性が一気に上がります。税金の滞納については、そもそも法律違反となってしまうため、銀行からの信用度が落ちるのは当然のことといえます。

そのため銀行の大型融資を申込む際は、事前に税金・社会保険料の滞納がないかを確認し、発覚した場合は早急に支払いを済ませておきましょう。

コツ4. 銀行融資の専門家に相談する

融資審査のポイントを熟知している専門家に相談すると、銀行の評価基準に沿った事業計画書や資金繰り表を作成でき、資金調達の成功率を高められます。

とくに数千万円〜数億円規模の大型融資では、銀行内部で複数部署が関与するケースも多く、評価基準を踏まえた資料設計が資金調達の成否を大きく左右します。

これまで解説したコツを押さえることで、たしかに融資審査は通りやすくなりますが、筆者の経験上、とくに大型融資の場合、審査では事業の将来性やリスク管理まで厳しく確認されるため、経営者個人の力だけで金融機関を納得させる水準の事業計画書や資金繰り表を作成するのは容易ではありません。

一方、銀行融資の専門家は資金繰りに関する知識・経験が豊富にあるため、相談することで以下のメリットを得られます。

- 大型融資特有の審査プロセスを見据え、資料構成や説明ポイントを整理してもらえる

- 「どの情報をどのように提示すべきか」についてアドバイスしてくれる

- 過去の実績や市場データに基づく事業計画書の作成支援を受けられる

- 事業における課題や原因が明確になり、戦略的な経営を実現できる

- 適切な金融機関の選定や交渉に関するサポートも受けられる

資金調達に向けた支援だけでなく、安定した事業運営を実現できる経営サポートも受けられると、融資後も銀行との関係を維持しながら事業拡大を目指せるでしょう。

どの専門家に相談すべきか分からない場合は、弊社のような融資支援の実績が高く、専門のプロが多数在籍しているサービスを選ぶのがおすすめです。「融資代行プロ」では、金融機関に10〜30年も在籍したコンサルタントが、これまで培ったノウハウを駆使して銀行の大型融資の成功確率をグッと高めます。

銀行の大型融資に必要な情報収集・資料作成なども全面的にバックアップしますので、お気軽に無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,600社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「銀行の大型融資」を成功させるなら /

※【毎日 限定3名まで!!】

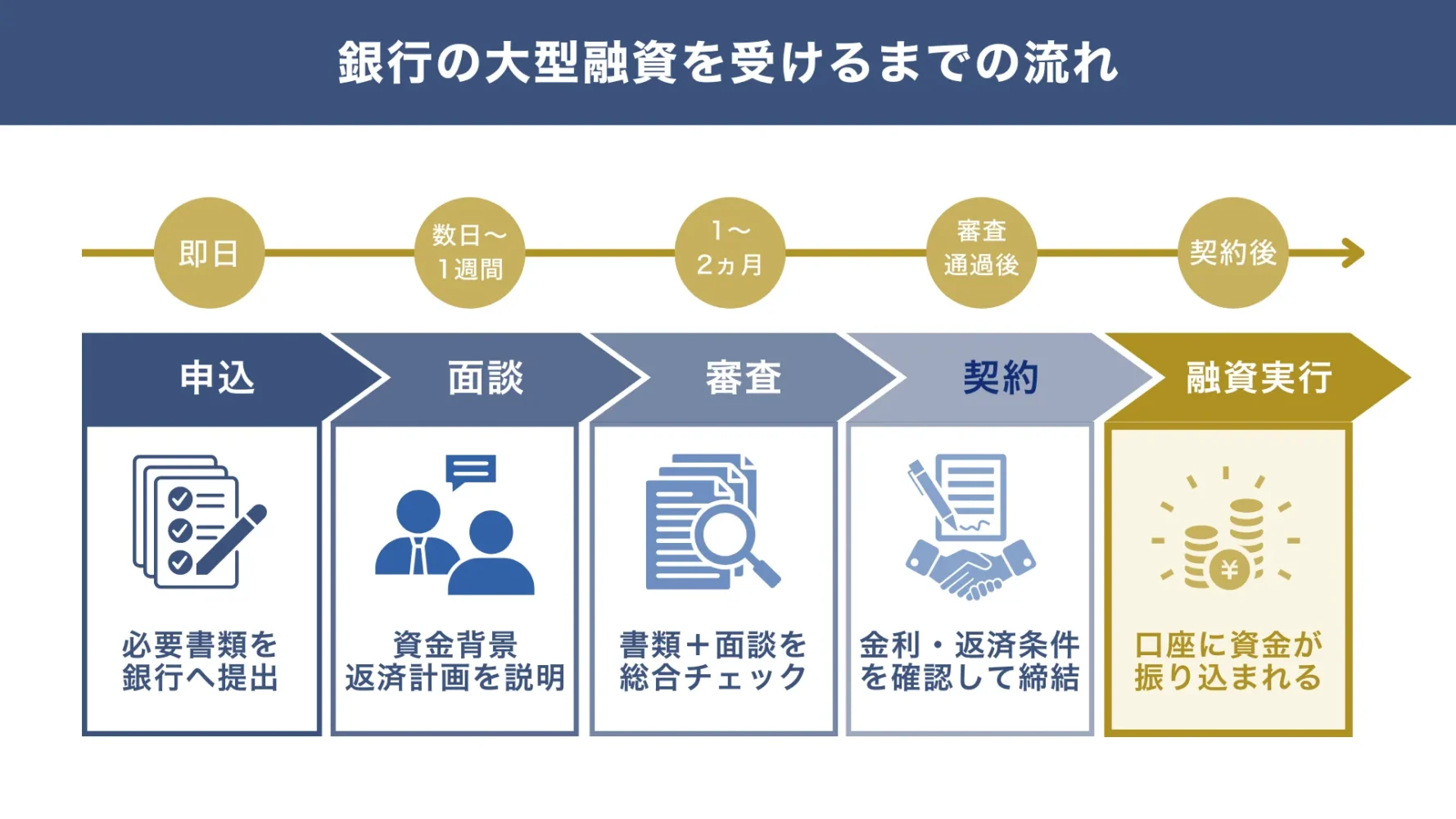

銀行の大型融資を受けるまでの流れ【4ステップ】

銀行の大型融資を受けるまでの流れは、以下の図解のとおりです。

▼銀行の大型融資を受けるまでの4ステップ

- ステップ1. 銀行窓口で事前相談を行う

- ステップ2. 申請に必要な書類を揃える

- ステップ3. 銀行での面談・申込み

- ステップ4. 融資審査と契約手続き

銀行の大型融資を受けるために、ポイントを押さえて着実にステップを進めましょう。

ステップ1. 銀行窓口で事前相談を行う

銀行の大型融資を受けるためには、まず銀行窓口で事前相談を行う必要があります。特に大型融資では、正式な申込み前の段階から銀行側が事業内容や資金使途を慎重に確認するため、事前相談の質がその後の審査に大きく影響します。

「初めまして」の銀行に相談に行く場合は、できれば「税理士からの紹介」「知り合いの経営者からの紹介」経由で相談にいくことが賢明です。なお、すでに融資取引のある銀行の場合には、あなたの会社の銀行の営業担当に連絡するのが1番です。

審査の流れや融資条件について説明を受ける際は、財務面や事業性に対して、銀行がどのような点を重視しているのかを理解するのがポイントです。事業計画書や資金繰り表に銀行の求める情報を的確に盛り込むことで、融資審査を有利に進めやすくなります。

事前相談の際は、以下の書類を窓口に持参しましょう。

- 事業計画書

- 直近2〜3期分の決算書

- 会社案内 など

上記の書類を用意すると、銀行担当者は事業の全体像や資金ニーズを把握しやすくなり、より現実的な借入額や返済計画を検討できます。

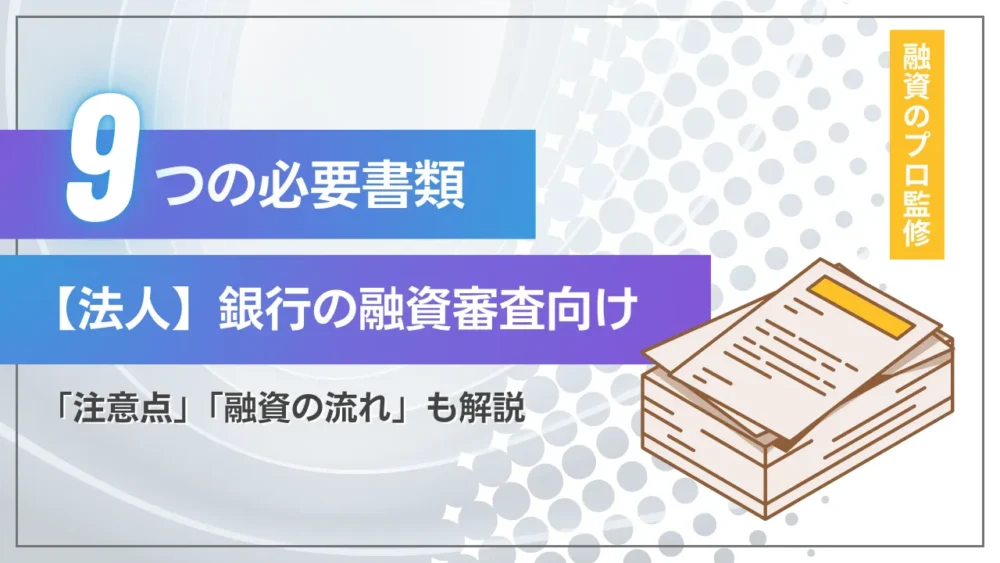

ステップ2. 申請に必要な書類を揃える

次に、事前相談で銀行担当者に提示された書類をそれぞれ準備しましょう。

銀行の大型融資で一般的に必要な書類は、以下のとおりです。

▼銀行の大型融資に必要な書類

| 重要書類 | ・事業計画書 ・決算書(損益計算書・貸借対照表など) ・試算表 ・資金使途明細 ・受注明細(売上実績) |

| その他必要な書類 | ・資金繰り表 ・銀行取引一覧表 ・納税証明書 ・確定申告書 ・印鑑証明書 など ※法人であれば「商業登記謄本」、個人事業主であれば「本人確認書類」なども必要 |

これらは銀行が融資の可否を判断するうえで重要な書類となるため、信頼性の高い情報を確実に記載しなければなりません。

審査の通過率を上げるためにも、面談で財務状況や資金使途、返済計画について深堀りされることを想定し、具体的に説明できるよう準備しておきましょう。

なお、「銀行融資で必要な9つの書類や注意点」については、以下記事で詳しく解説していますので、必ずチェックしてください。

ステップ3. 銀行での面談・申込み

必要書類の提出後は、銀行の審査担当者との面談が実施されます。大型融資の場合、この面談は単なる確認ではなく、事業内容や返済計画の妥当性を直接説明する重要な審査プロセスとなります。

面談では、事業内容や資金繰りの見通しなど、書類だけでは判断しづらいことについて聞かれるため、あらかじめ質問と回答を整理しておきましょう。大型融資の面談では、数字の根拠や前提条件まで踏み込んだ質問が想定されます。

銀行の面談で想定される質問例は、以下のとおりです。

- 資金が必要な背景や理由は何でしょうか?

- 融資希望金額の妥当性を教えてください。

- 借入によって売上や利益にどんな変化がありますか?

- 同業他社と比べて、御社の強みはどこにあると感じていますか?

- もし会社の売上・利益で返済が困難になった場合、どう返済されますか?

質問に対する回答だけなく、提出書類と整合性の取れた根拠のある説明ができると、銀行担当者に前向きな印象を残せます。たとえ審査に不利な情報があったとしても、担当者に聞かれたときはできるだけ隠さず、事実に基づいて誠実に回答することも大切です。

ステップ4. 融資審査と契約手続き

銀行への融資申込みが完了したら、担当者による本審査が開始されます。大型融資の場合、この本審査では支店レベルだけでなく、本部や関連部署を含めた複数の審査プロセスが進められます。

一般的な審査期間はプロパー融資で1週間〜2ヶ月程度、信用保証協会付融資で3週間〜2ヶ月程度です。

本審査では、事業計画書や決算書などの書類や、面談時における事業主の人柄・熱意、事業の将来性など、総合的な視点から融資の可否が判断されます。審査通過後は、融資実行に向けて銀行との契約手続きを進めましょう。

銀行と融資取引を行う際に締結する「銀行取引約定書」には、融資条件や返済方法、返済が滞った場合の対応方法などが詳しく記載されています。予期せぬトラブルで資金繰りを悪化させないためには、ここで慎重に内容を確認し、十分に納得したうえで契約することが大切です。

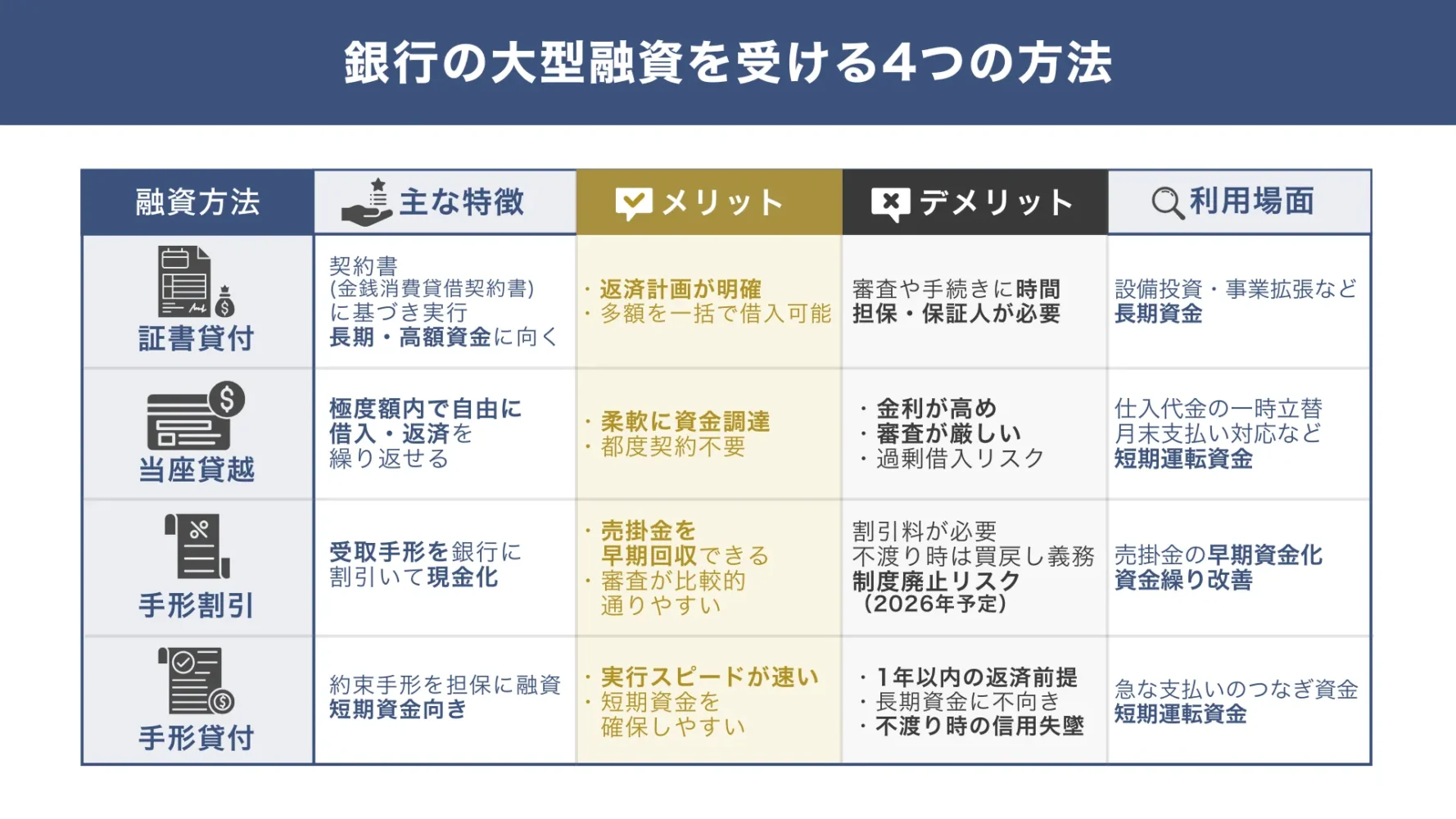

銀行の大型融資を受ける4つの方法

銀行の大型融資には、以下の図解のような4つの主要な融資方法があります。

▼銀行の4つの主要な融資方法

◆銀行の大型融資を受ける4つの方法

| 融資方法 | 特徴 |

|---|---|

| 方法1. 証書貸付 | 融資金額や返済方法などの条件を記載した「金銭消費賃借契約書」をもとに、金融機関からの融資が実行される |

| 方法2. 当座貸越 | あらかじめ借入限度額(極度額)を設定し、その範囲内で自由に借入と返済を繰り返す |

| 方法3. 手形割引 | 取引先から受け取った手形を銀行や専門業者に買い取ってもらい、一定の手数料を差し引いた分だけ現金化する |

| 方法4. 手形貸付 | 期日までに決められた金額を支払うことを約束する有価証券「約束手形」を担保にして、お金を借りる |

それぞれの特徴を理解し、融資制度と合わせて最適な資金調達方法を見つけましょう。

方法1. 証書貸付

こんな企業におすすめ

契約条件を明確にしたうえで、計画的に大型資金を借りたい企業

証書貸付は、プロパー融資や信用保証協会付融資、ビジネスローンなどで一般的に採用される融資方法です。融資金額や返済方法などの条件を記載した「金銭消費賃借契約書」をもとに、金融機関からの融資が実行されます。

証書貸付のメリットは、返済期間が長期にわたる多額の資金を一気に借りられることです。いつまでに、どれくらいの金額を返済すれば良いのか明確になるため、月々のコスト負担を適切に管理しながら計画的に資金繰りを回せます。

一方、契約書の作成や担保・保証人の確認に時間がかかりやすく、すぐに資金調達できるわけではない点には注意が必要です。証書貸付で融資を受ける際は、余裕のあるスケジュールで準備を進めましょう。

方法2. 当座貸越

こんな企業におすすめ

金融機関との関係性良好で、常に使える資金枠を確保したい企業

当座貸越は、あらかじめ借入限度額(極度額)を設定し、その範囲内で自由に借入と返済を繰り返す融資方法です。契約期間中および限度額の範囲内であれば、借入ごとに契約を結ぶ必要はなく、何度でも好きなタイミングで柔軟に資金調達できます。

たとえば「月末に大口の売掛金が入る予定だが、今すぐに仕入れ代金を支払わなければならない」という場合、当座貸越を活用すれば一時的に資金調達し、入金後にすぐ返済することが可能です。

予期せぬ支払いが発生したときも、余計な手続きを踏むことなくスピーディに対応できるため、取引先との関係を維持したまま安定した事業を続けられます。

ただし、当座貸越は他の方法に比べて審査が厳しく、貸し倒れを防ぐために金利も高く設定されているのがデメリットです。

また、「何度も借りられる」という利便性の高さから、つい借りすぎてしまうリスクもあります。とはいえ、借りなさすぎは「当座貸越が必要ないのでは?」と思われ、減額や廃止の対象になる場合もあるため、一時的な資金繰り対策が必要なときに、まとまった金額を借り入れるなどして計画的に活用しましょう。

なお、当座貸越の金利が発生するのは「借りている期間だけ」です。金融機関からの信頼を得るためには、借りたら返すを繰り返し、借入の実績を積むことも意識してみてください。

なお、「当座貸越のメリット・デメリット」について詳しく知りたい方は、以下記事も合わせてチェックしましょう。

方法3. 手形割引

こんな企業におすすめ

受取手形を早期に現金化して資金を確保したい企業

手形割引は、取引先から受け取った手形を銀行や専門業者に買い取ってもらい、一定の手数料を差し引いた分だけ現金化する融資方法です。約束手形は原則として支払期日が来るまで現金化できませんが、手形割引を使えば支払いを待たなくても売掛金の早期回収が可能となります。

手形を売却する際にかかる「手形割引料」は利用する機関によって異なり、銀行の場合は決済額の約2.00%、信用金庫は2.50〜4.50%、専門業者は2.50〜15.00%程度が一般的です。

取引先の信用力が重視されるため、確実な支払いが見込める取引先の手形であれば、自社の業績が低迷している状態でも審査に通過する可能性があります。

ただし、取引先が支払いを実行できず約束手形が不渡りになった場合は、自分で「決済額+利息分」を銀行や専門業者に弁済しなければなりません。

なお、経済産業省は2026年までに約束手形の取扱を廃止し、代替手段としてインターネットバンキングや電子記録債権の活用を促す方針を固めている点にも注意が必要です。

取引先の貸し倒れリスクを徹底的に避けたい方は、手形割引と似た資金調達方法で弁済の必要がない「ファクタリング」の利用を検討しましょう。

「手形割引の仕組みやメリット・デメリット」について詳しく知りたい方は、以下の記事も必ずチェックしてください。

方法4. 手形貸付

こんな企業におすすめ

短期間での資金調達を、手形取引で行いたい企業

手形貸付は、期日までに決められた金額を支払うことを約束する有価証券「約束手形」を担保にして、お金を借りる融資方法です。1年以内の返済を前提とする短期貸付であり、一時的なつなぎ資金や短期運転資金として多くの企業に活用されています。

手形貸付は、約束手形に記載された金額から利息を引いた金額が貸し付けられ、所定の支払期日に一括返済する仕組みです。支払日が決まっているため、返済計画を立てやすいのはもちろん、約束手形を担保としていることから、他の方法に比べて審査スピードも早い傾向にあります。

デメリットは、長期的な資金調達に向いていないことや、短期間で一括返済できる高い信用力がなければ融資を受けられない可能性があることです。また、約束通りに返済できなかった場合は不渡りとなり、金融機関からの信用度が大きく低下してしまいます。

必要なタイミングで融資を受けやすくするためにも、慎重に資金計画を立てたうえで手形貸付を活用しましょう。

銀行の大型融資についてよくある質問

銀行の大型融資について、よく受ける質問を下記にまとめました。最適な資金調達方法を検討する際の参考にしてください。

銀行が融資してくれない理由は何ですか?

銀行に融資を断られてしまうのには、以下の理由が考えられます。

銀行が融資してくれないときに考えられる理由

- 資金使途や融資額の根拠が不明瞭

- 返済に回せる資金(返済財源)を決算書から確認できない

- 税金や社会保険料の支払いを滞納している

- 1週間以内の突発的な融資を要求している

- ノンバンクからの借入金が多すぎる

「どの銀行に申請しても審査で落ちる」という方は、上記に当てはまっていないかチェックし、課題をクリアしてから再度挑戦してみましょう。

なお、以下記事では「銀行の融資審査の通過率を上げるコツ」について詳しく解説しているため、資金調達の成功率を確実に高めたい方は、必ずチェックしてください。

個人事業主が受けられる融資の限度額はいくらですか?

個人事業主が受けられる融資の限度額は、年収や信用状況、利用する制度によって大きく異なります。銀行ではない「ノンバンク系の貸金業者」から借入する場合は、貸金業法の「総量規制」が適用されるため、年収の3分の1以内が目安となるケースが多いです。

ただし、ビジネスローンであれば総量規制に関係なく、希望に近い金額を借りられる可能性があります。

返済しなくても良い銀行融資はありますか?

原則として、返さなくても良い融資制度は存在しません。

国や地方自治体が実施している補助金・助成金は「融資」ではなく「支給」のため返済不要です。しかしながら、難解な書類作成や事前審査が必要であり、費用を支払った後の後払いである点にも留意が必要です。

純粋な返済が不要な資金調達方法を検討している場合は、エンジェル投資家やベンチャーキャピタル(VC)、ファンドからの資金調達の活用が良いでしょう。

「エンジェル投資家」「ベンチャーキャピタル(VC)」「ファンド」について、それぞれ詳しく知りたい方は、以下記事を必ずチェックしてください。

自己資金なしで創業融資を受けられますか?

自己資金なしでも創業融資を受けることは可能です。ただし、非常に審査の難易度は高く、希望金額より大幅に減額されることは覚悟しておきましょう。

少しでも資金調達の成功率を高めるには、家族や親族から贈与を受けたり、創業準備として使った資金(=みなし自己資金)を申告したりして、自己資金を増やしましょう。

「創業融資の流れや注意点」について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

良い銀行や融資の種類を選定して、大型融資を成功させよう!

銀行で受けられる大型融資には、さまざまな種類があり、自社の財務状況にピッタリの資金調達方法を選ぶことで、資金繰りの改善を図りながら事業の可能性を広げられます。

銀行や、民間の銀行以外で受けられる大型融資は、以下のとおりです。

◆【法人・個人事業主向け】銀行の大型融資8選

※比較表は、横にスライドできます>

| 1.プロジェクトファイナンス | 2.シンジケートローン | 3.協調融資 | 4.プロパー融資 | 5.信用保証協会付融資 | 6.不動産担保融資 | 7.流動資産担保融資(ABL) | 8.銀行系ビジネスローン | |

|---|---|---|---|---|---|---|---|---|

| 借入可能額 | 上限無し (プロジェクト内容による) | 数億円〜数十億円 | 数千万円〜数億円 | 上限なし | 2億8,000万円 | 不動産の評価額に掛け目(評価額の50〜80%程度)を乗じた金額 | 売掛金の50〜70% (筆者の経験上、最低でも1億円以上で金融機関が審査してくれる) | 50〜1,000万円 |

| 金利 | 3.0〜10.0%程度 | 固定金利(3.0〜18.0%程度) 変動金利(全銀協3ヶ月TIBOR+年0.3%〜0.7%) | 各金融機関の利率を適用 | 1.0〜3.0%程度 | 銀行に支払う利息(2.0%前後)+信用保証協会に支払う保証料(0.45〜1.9%) | 1.0〜5.0%程度 | 2.00〜10.0%程度 | 3.0〜15.0% |

| 審査期間 | 数ヶ月〜1年程度 | 2〜3ヶ月程度 | 2〜3ヶ月程度 | 3週間〜2ヶ月程度 | 2週間〜1ヶ月程度 | 2週間〜2ヶ月程度 | 2週間〜1ヶ月程度 | 即日〜1週間程度 |

| 返済期間 | 数年〜数十年程度 (プロジェクト内容による) | 3〜7年程度 (柔軟に設定可能) | 5〜10年程度 (金融機関による) | 運転資金:最長5年程度 設備資金:最長20年程度 | 運転資金:7年以内 設備資金:10年以内 | 最長30〜35年程度 | 3ヶ月〜5年程度 | 1〜10年程度 |

◆【法人・個人事業主向け】民間銀行以外の大型融資5選

※比較表は、横にスライドできます>

| 1.日本政策金融公庫 | 2.地方自治体(制度融資) | 3.ノンバンクの ビジネスローン | 4.カードローン | 5.ファクタリング ※融資ではありません | |

|---|---|---|---|---|---|

| 借入可能額 | 運転資金・設備資金:4,800万円 特定設備資金:7,200万円 | 数百〜数千万円 (自治体による) | 50〜1,000万円 | 10〜800万円程度 | 「無制限」が多い |

| 金利 | 0.80〜4.00%程度 | 金融機関所定利率 | 8.00〜18.00%程度 | 1.50〜15.00%程度 | 2社間:10.00〜30.00%程度 3社間:1.00〜10.00%程度 |

| 審査期間 | 2週間〜1ヶ月 | 1ヶ月〜2ヶ月 | 即日〜1週間 | 最短即日〜2週間 | 最短2時間〜1週間 |

| 返済期間 | 運転資金:5年以内 設備資金:10年以内 特定設備資金:20年以内 | 運転資金:5〜10年以内 設備資金:10〜15年以内 | 1年〜5年程度 | 設けられていないケースが多い | 売掛金の支払いサイトまで |

借入可能額や金利はもちろん、返済期間なども細かくチェックし、長期的に無理のないペースで返済できる資金調達方法を選びましょう。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「銀行の大型融資」を成功させたい経営者の方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、銀行の大型融資を徹底的にサポートします。

銀行の大型融資はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%〜でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,600社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「銀行の大型融資」を成功させるなら /

※【毎日 限定3名まで!!】